Anda mungkin juga menyukai

- 1 Casos Prac Venta Inmuebles Ganancia CapitalDokumen12 halaman1 Casos Prac Venta Inmuebles Ganancia CapitalPedro MendozaBelum ada peringkat

- Est - Fin. Mapa Conceptual NiifDokumen1 halamanEst - Fin. Mapa Conceptual Niifwilliam realpe martinezBelum ada peringkat

- Trabajo Grupal Ca62Dokumen6 halamanTrabajo Grupal Ca62Karina PiedraBelum ada peringkat

- Fundamentos financieros universitariosDokumen59 halamanFundamentos financieros universitariosWalter Xavier M. A100% (1)

- Auditoria CuestionarioDokumen8 halamanAuditoria CuestionarioAnonymous byTrne7aeBelum ada peringkat

- Ejercicio EvaDokumen12 halamanEjercicio EvaVH YorbelBelum ada peringkat

- Ejemplo Niif 15Dokumen4 halamanEjemplo Niif 15gabriela palacios100% (1)

- CASO PRACTICO 2 Nic 18Dokumen3 halamanCASO PRACTICO 2 Nic 18AXEL JOSE MORALES ARIASBelum ada peringkat

- Caso Practicos Niif 13 Medicion Del Valor RazonableDokumen7 halamanCaso Practicos Niif 13 Medicion Del Valor RazonableAndrea Arauco GonzalesBelum ada peringkat

- Facultad de Administracion y Negocios Ta2 IntegradorDokumen8 halamanFacultad de Administracion y Negocios Ta2 IntegradorRosario FélixBelum ada peringkat

- Enfoque de auditoría desde el conocimiento del negocio hasta los procedimientosDokumen1 halamanEnfoque de auditoría desde el conocimiento del negocio hasta los procedimientosAndrea Belen Oliva MontañoBelum ada peringkat

- Riesgo y RendimientoDokumen15 halamanRiesgo y RendimientoElsy J. Catzin PechBelum ada peringkat

- Letras en Descuento y El FactoringDokumen5 halamanLetras en Descuento y El FactoringMayhenb PortBelum ada peringkat

- S07.s1-Casos Practicos-IC-FUTURO-PRESENTEDokumen1 halamanS07.s1-Casos Practicos-IC-FUTURO-PRESENTEraul echevarria pomariBelum ada peringkat

- Definición de DineroDokumen12 halamanDefinición de DineroJosefina LoyoBelum ada peringkat

- Casos Ejemplo de Riesgos OperativosDokumen4 halamanCasos Ejemplo de Riesgos OperativosMadelaine Castro de PratdesabaBelum ada peringkat

- Casos prácticos rentas primera categoríaDokumen1 halamanCasos prácticos rentas primera categoríaJhon Ann leeBelum ada peringkat

- Caso Práctico de Opciones Set 2020-1Dokumen3 halamanCaso Práctico de Opciones Set 2020-1EBER RAUL VILCA ROMEROBelum ada peringkat

- Provisión de Cuentas IncobrablesDokumen13 halamanProvisión de Cuentas IncobrablesLuisarmi Salazar GomezBelum ada peringkat

- CA Sos ResolverDokumen22 halamanCA Sos ResolverAnthony One0% (2)

- Sistema Financiero EEUUDokumen9 halamanSistema Financiero EEUUMariaBelum ada peringkat

- Casuistica Financiera FinalizadoDokumen5 halamanCasuistica Financiera FinalizadoJhon Calle VasquezBelum ada peringkat

- PRÁCTICA NIC 2Dokumen31 halamanPRÁCTICA NIC 2sofiaBelum ada peringkat

- S04.s13.1 Resolver Ejercicios ResueltoDokumen20 halamanS04.s13.1 Resolver Ejercicios ResueltoAzucenaBelum ada peringkat

- Trabajo de Costos 2Dokumen12 halamanTrabajo de Costos 2Gabriel Acúña VegaBelum ada peringkat

- Proceso ContableDokumen4 halamanProceso ContablejeribelBelum ada peringkat

- Los Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Dokumen3 halamanLos Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Anel PereiraBelum ada peringkat

- Desarrollo profesional del contador público modernoDokumen13 halamanDesarrollo profesional del contador público modernoEliecer Campos CárdenasBelum ada peringkat

- Trabajo Final Auditoria 1Dokumen50 halamanTrabajo Final Auditoria 1Ronald PesantesBelum ada peringkat

- Ensayo TLCDokumen3 halamanEnsayo TLCElizabeth Quispe ZevallosBelum ada peringkat

- FOGAPI Tiene Entre Sus Principales FuncionesDokumen4 halamanFOGAPI Tiene Entre Sus Principales FuncionesDiegoMegoGuerrero100% (2)

- Proyecto Practico IV Unidad IV - Evaluacion de DesempeñoDokumen6 halamanProyecto Practico IV Unidad IV - Evaluacion de Desempeñowilfredo sierraBelum ada peringkat

- ArizaDokumen58 halamanArizaemelin silva sanchezBelum ada peringkat

- Empresa Industrial CasoDokumen3 halamanEmpresa Industrial CasoMarcelo Valqui50% (2)

- Segunda Parte de EdwinDokumen11 halamanSegunda Parte de EdwinTakeshy Calle CcamaBelum ada peringkat

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Dokumen3 halaman1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesBelum ada peringkat

- NIC 2 PracticaDokumen2 halamanNIC 2 PracticaDustin TlBelum ada peringkat

- Ejercicios de Interes CompuestosDokumen10 halamanEjercicios de Interes Compuestosjhon walterBelum ada peringkat

- Ejercicios NIC 16 - URP - KIMBERLY ARELLANODokumen4 halamanEjercicios NIC 16 - URP - KIMBERLY ARELLANOKimberly ArellanoBelum ada peringkat

- 11 El Entorno de InversiónDokumen6 halaman11 El Entorno de InversiónRafael TrejoBelum ada peringkat

- GUÍA Analisis de TransaccionesDokumen9 halamanGUÍA Analisis de TransaccionesJairo Flores RBelum ada peringkat

- Audirotia I Cómo Identificar Debilidades de Control InternoDokumen2 halamanAudirotia I Cómo Identificar Debilidades de Control InternoDelia MarquezBelum ada peringkat

- Inversiones TransitoriasDokumen42 halamanInversiones TransitoriasJoséLuisMorales100% (1)

- Ejercicio 7 - Lozano-Valeria-estado Cambio en El PatrimonioDokumen8 halamanEjercicio 7 - Lozano-Valeria-estado Cambio en El PatrimonioShirley LozanoBelum ada peringkat

- Etapa e Informe Final de Una AuditoriaDokumen29 halamanEtapa e Informe Final de Una Auditoriakatheryne Stefhania ucelo AldanaBelum ada peringkat

- Bonos y Documentos FinancierosDokumen3 halamanBonos y Documentos FinancierosronnyapcBelum ada peringkat

- Guia Casos Practicos Inversiones en Bono 1er Periodo 2.014Dokumen1 halamanGuia Casos Practicos Inversiones en Bono 1er Periodo 2.014Maykel Pedroza100% (1)

- Ingresos Ordinarios SECCIÓN 23Dokumen19 halamanIngresos Ordinarios SECCIÓN 23Yamile RodriguezBelum ada peringkat

- Conclusiones y recomendaciones del estado financiero y rotación de inventariosDokumen1 halamanConclusiones y recomendaciones del estado financiero y rotación de inventariosbritney pechoBelum ada peringkat

- Cobertura de Flujo de EfectivoDokumen10 halamanCobertura de Flujo de EfectivoGrecia MendozaBelum ada peringkat

- Estados FinancierosDokumen4 halamanEstados FinancierosMirian Florez OsorioBelum ada peringkat

- EICyA Parcial y Examen FinalDokumen14 halamanEICyA Parcial y Examen FinalgeredorBelum ada peringkat

- Caso Determinación Del Costo de AdquisiciónDokumen8 halamanCaso Determinación Del Costo de Adquisiciónlila12Belum ada peringkat

- EconomiaDokumen5 halamanEconomiaJuan MontoyaBelum ada peringkat

- PPT3 Administracion FinancieraDokumen39 halamanPPT3 Administracion FinancieraEduardo LOPEZ DiazBelum ada peringkat

- Contratos ForwardDokumen9 halamanContratos ForwardDaniel Eduardo Jara Rodríguez100% (1)

- Mercados Forward 1Dokumen14 halamanMercados Forward 1Daniel ArellanoBelum ada peringkat

- Mercado de DivisasDokumen12 halamanMercado de DivisasJorge SuclupeBelum ada peringkat

- Contratos forward: definición, funcionamiento y ejemploDokumen3 halamanContratos forward: definición, funcionamiento y ejemployesica torresBelum ada peringkat

- Análisis FODADokumen7 halamanAnálisis FODArjgmnet100% (2)

- Caja Ahorro RallyDokumen13 halamanCaja Ahorro RallyInes PABelum ada peringkat

- CosoDokumen10 halamanCosoInes PABelum ada peringkat

- Mecanismos de Negociación BursatilDokumen9 halamanMecanismos de Negociación BursatilInes PA100% (1)

- Swap PDFDokumen8 halamanSwap PDFJesús Salazar MoncadaBelum ada peringkat

- El Informe Coso Mas CompletoDokumen5 halamanEl Informe Coso Mas CompletoInes PABelum ada peringkat

- Mecanismos de Negociación BursatilDokumen9 halamanMecanismos de Negociación BursatilInes PA100% (1)

- Trabajogrupal PejiyusqueriaDokumen5 halamanTrabajogrupal PejiyusqueriaInes PABelum ada peringkat

- Calixto GarmendiaDokumen5 halamanCalixto GarmendiaconversanocturnaBelum ada peringkat

- 1) Caja de Ahorros, Definición:: Promover El Ahorro Empresas ProyectosDokumen6 halaman1) Caja de Ahorros, Definición:: Promover El Ahorro Empresas ProyectosInes PABelum ada peringkat

- Usurpacian de AutoridadDokumen19 halamanUsurpacian de AutoridadInes PABelum ada peringkat

- DerechosDokumen2 halamanDerechosInes PABelum ada peringkat

- Revolución FrancesaDokumen17 halamanRevolución FrancesaInes PABelum ada peringkat

- Usurpacian de AutoridadDokumen19 halamanUsurpacian de AutoridadInes PABelum ada peringkat

- Contam I NacionDokumen4 halamanContam I NacionInes PABelum ada peringkat

- El Embarazo PrecozDokumen5 halamanEl Embarazo PrecozInes PABelum ada peringkat

- Peritaje Contable en El Campo JudicialDokumen16 halamanPeritaje Contable en El Campo JudicialInes PABelum ada peringkat

- Emision comprobantes pagoDokumen4 halamanEmision comprobantes pagoInes PABelum ada peringkat

- Caso NadineDokumen8 halamanCaso NadineInes PABelum ada peringkat

- Perito Contable JudicialDokumen10 halamanPerito Contable JudicialLenin Michel Arcila VásquezBelum ada peringkat

- Atribuciones de La ContraloriaDokumen9 halamanAtribuciones de La ContraloriaInes PABelum ada peringkat

- Empresagloria 120608151747 Phpapp01Dokumen7 halamanEmpresagloria 120608151747 Phpapp01BrighitCayaBelum ada peringkat

- Conta Bili DadDokumen8 halamanConta Bili DadInes PABelum ada peringkat

- Contam I NacionDokumen4 halamanContam I NacionInes PABelum ada peringkat

- Conta Bili DadDokumen8 halamanConta Bili DadInes PABelum ada peringkat

- Emision comprobantes pagoDokumen4 halamanEmision comprobantes pagoInes PABelum ada peringkat

- Presentación 3Dokumen23 halamanPresentación 3Ines PABelum ada peringkat

- La Revolucion y Los Derechos HumanosDokumen17 halamanLa Revolucion y Los Derechos HumanosInes PABelum ada peringkat

- Auditoria AmbienteDokumen4 halamanAuditoria AmbienteInes PABelum ada peringkat

- Peritaje Contable en El Campo Judicial DiapositivaDokumen28 halamanPeritaje Contable en El Campo Judicial DiapositivaInes PABelum ada peringkat

- Mercados Financieros InternacionalesDokumen27 halamanMercados Financieros InternacionalesYoleiBebuxJaco93% (15)

- 2017-06-05 - MinPress - Jaguelito Debut Argentino en El Merval PDFDokumen3 halaman2017-06-05 - MinPress - Jaguelito Debut Argentino en El Merval PDFmanudemBelum ada peringkat

- Valores MobiliariosDokumen3 halamanValores MobiliarioshudiesniBelum ada peringkat

- 3 El-Mal-Comportamiento-De-Los-Mercados-Mandelbrot-Es-11760 PDFDokumen7 halaman3 El-Mal-Comportamiento-De-Los-Mercados-Mandelbrot-Es-11760 PDFJacky Mayerli Vanegas GuevaraBelum ada peringkat

- Crisis 90Dokumen3 halamanCrisis 90MariBelum ada peringkat

- Derecho ComercialDokumen10 halamanDerecho ComercialMxzBelum ada peringkat

- Manual Simdef AvanzadoDokumen40 halamanManual Simdef AvanzadoLuisNoelMoralesTineoBelum ada peringkat

- Cristian Alvarez Tarea Semana 1 Matematica FinancieraDokumen5 halamanCristian Alvarez Tarea Semana 1 Matematica Financieraalvarez50% (2)

- Examen Unidad 3Dokumen5 halamanExamen Unidad 3Eliana Andrea Velandia CastroBelum ada peringkat

- Mapa Conceptual Niif 10Dokumen4 halamanMapa Conceptual Niif 10Wilmer GARCIA PEREZ0% (1)

- Taller 1 30092019Dokumen2 halamanTaller 1 30092019Christian AlexandEr SocasiBelum ada peringkat

- Las Bolsas de Valores de CentroaméricaDokumen7 halamanLas Bolsas de Valores de CentroaméricaNora Angelita pinto piintoBelum ada peringkat

- La Otra Cara de La Moneda en La Gestión Del RiesgoDokumen16 halamanLa Otra Cara de La Moneda en La Gestión Del RiesgoRufino RodríguezBelum ada peringkat

- Manual de Precios de CierreDokumen25 halamanManual de Precios de CierreandresfloresBelum ada peringkat

- Contratos y Operaciones BursátilesDokumen8 halamanContratos y Operaciones BursátilesYannin Gutiérrez100% (1)

- Tecnico en Comercio ExteriorDokumen22 halamanTecnico en Comercio Exteriorkannan07041983Belum ada peringkat

- Componentes de Costos Comerciales e Industriales. FinalDokumen9 halamanComponentes de Costos Comerciales e Industriales. FinalJhams Huamaní Ventura40% (5)

- Anexos Nike Caso de EstudioDokumen10 halamanAnexos Nike Caso de EstudioOscar Javier Ojeda GomezBelum ada peringkat

- Cobertura Con ForwardsDokumen7 halamanCobertura Con ForwardsRafael Julian Malpartida YapiasBelum ada peringkat

- Segundo Certamen Finanzas II - 29-06-2006Dokumen3 halamanSegundo Certamen Finanzas II - 29-06-2006Cecilia CoronaBelum ada peringkat

- Como Hacerse Rico Antes de Los 30Dokumen92 halamanComo Hacerse Rico Antes de Los 30biosaludquimicaBelum ada peringkat

- BlotterDokumen36 halamanBlotterJosé Andres Jorquera BaltraBelum ada peringkat

- Borme A 2013 224 43Dokumen3 halamanBorme A 2013 224 43hei.se.longBelum ada peringkat

- El Caso Enron y Los Excesos de La Desregulación FinancieraDokumen4 halamanEl Caso Enron y Los Excesos de La Desregulación Financieramarleny rivera quispeBelum ada peringkat

- Carterasinversion - agosto2016OM 18859 2014 SBSDokumen91 halamanCarterasinversion - agosto2016OM 18859 2014 SBSCesar QuispeBelum ada peringkat

- ArqueoCajaGruasRioverdeDokumen2 halamanArqueoCajaGruasRioverdeEDUARDO HERRERA ALVAREZBelum ada peringkat

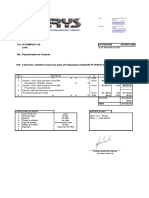

- Cotización 154-19 Traxol y PETROKLEEN TECNIMPORTDokumen2 halamanCotización 154-19 Traxol y PETROKLEEN TECNIMPORTRoberto Alfaro EspinozaBelum ada peringkat

- ComercioDokumen5 halamanComercioJacqueline BARAJAS SAAVEDRABelum ada peringkat

- Taller de CostosDokumen6 halamanTaller de Costosjuan0% (1)

- Bonos - Solucion de CasosDokumen7 halamanBonos - Solucion de CasosJoanuel Quintero100% (1)