Anda mungkin juga menyukai

- Revista Crusoé CensuradaDokumen14 halamanRevista Crusoé CensuradaRaphael Tsavkko Garcia100% (1)

- Instruções para sentença cívelDokumen16 halamanInstruções para sentença cívelMarcos SoarBelum ada peringkat

- As fases do processo penalDokumen20 halamanAs fases do processo penalAna Rita Teixeira100% (1)

- DIREITO PROCESSUAL CIVIL II: TRAMITAÇÃO E ARTICULADOSDokumen29 halamanDIREITO PROCESSUAL CIVIL II: TRAMITAÇÃO E ARTICULADOSneusa_liquito5545100% (1)

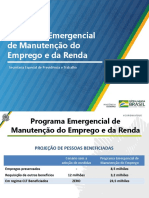

- BriefingMPdoEmprego PDFDokumen7 halamanBriefingMPdoEmprego PDFLucas NascimentoBelum ada peringkat

- NFSe Layout Rps PDFDokumen36 halamanNFSe Layout Rps PDFLucasBelum ada peringkat

- EMENTARIO 2019 CONAT 12 03 2020 Compressed-1 PDFDokumen247 halamanEMENTARIO 2019 CONAT 12 03 2020 Compressed-1 PDFLucasBelum ada peringkat

- Pagamento de Salários Na Prática PDFDokumen2 halamanPagamento de Salários Na Prática PDFLucasBelum ada peringkat

- ATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - ATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - DOU - Imprensa Nacional PDFDokumen2 halamanATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - ATO DECLARATÓRIO EXECUTIVO #14, DE 13 DE ABRIL DE 2020 - DOU - Imprensa Nacional PDFLucasBelum ada peringkat

- ApresentaçãoDokumen10 halamanApresentaçãoLucasBelum ada peringkat

- NOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFDokumen7 halamanNOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFpedro silvaBelum ada peringkat

- NOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFDokumen7 halamanNOTA TÉCNICA COVID.19 N. 09.20 Tratamento Farmacológico PDFpedro silvaBelum ada peringkat

- Fernandofavacho Fontesdodireitotributario 120530093237 Phpapp02Dokumen27 halamanFernandofavacho Fontesdodireitotributario 120530093237 Phpapp02LucasBelum ada peringkat

- Decreto regulamenta ICMS no CearáDokumen600 halamanDecreto regulamenta ICMS no CearágabibatistaBelum ada peringkat

- Bolinho de Bacalhau LightDokumen22 halamanBolinho de Bacalhau LightLucasBelum ada peringkat

- Fontes do direito tributário e suas normasDokumen57 halamanFontes do direito tributário e suas normasLucasBelum ada peringkat

- SEF 2012-Guia Registro de Inventário v3 PDFDokumen15 halamanSEF 2012-Guia Registro de Inventário v3 PDFLucasBelum ada peringkat

- Ibetfontesdodireitotributrio 110503140552 Phpapp01Dokumen19 halamanIbetfontesdodireitotributrio 110503140552 Phpapp01LucasBelum ada peringkat

- Diretrizes para Conselhos de SaúdeDokumen6 halamanDiretrizes para Conselhos de SaúdeCarlosAlbertoserraoBelum ada peringkat

- Modelo de Agravo Sobre GratuidadeDokumen2 halamanModelo de Agravo Sobre GratuidadeGeorge CarrollBelum ada peringkat

- Direito Previdenciário: Seguridade Social e seus subsistemasDokumen195 halamanDireito Previdenciário: Seguridade Social e seus subsistemaseduardo_bvp610Belum ada peringkat

- Laudo ArbitralDokumen23 halamanLaudo ArbitralBrenda MoránBelum ada peringkat

- Cers Simulado 1-Oab-Xxii - SimuladoDokumen21 halamanCers Simulado 1-Oab-Xxii - SimuladoLeonBelum ada peringkat

- Cobrança de Honorarios Na JTDokumen27 halamanCobrança de Honorarios Na JTnobleman6Belum ada peringkat

- Direito à saúde de idoso em riscoDokumen8 halamanDireito à saúde de idoso em riscoJúnioBastosBelum ada peringkat

- Pronome Emprego ColocacaoDokumen12 halamanPronome Emprego Colocacaoanon-85526100% (3)

- Hermenêutica - Caderno Segunda Unidade PDFDokumen23 halamanHermenêutica - Caderno Segunda Unidade PDFGeovane PedreiraBelum ada peringkat

- Testamento hológrafo válido em circunstâncias excepcionaisDokumen2 halamanTestamento hológrafo válido em circunstâncias excepcionaisromantibarbosaBelum ada peringkat

- Ação de Improbidade AdministrativaDokumen3 halamanAção de Improbidade AdministrativaMetropolesBelum ada peringkat

- Enunciados Do FONAJE Organizados Por AssuntoDokumen52 halamanEnunciados Do FONAJE Organizados Por AssuntoSergio Helcio HelcioBelum ada peringkat

- Acesso a vaga em creche municipal negadoDokumen5 halamanAcesso a vaga em creche municipal negadokracavalcanteBelum ada peringkat

- Sistema de Justiça CriminalDokumen424 halamanSistema de Justiça CriminalguidhuBelum ada peringkat

- Recurso Inominado AposentadoriaDokumen5 halamanRecurso Inominado AposentadoriaDaniel BrownBelum ada peringkat

- 100 Questões de Direito Penal comentadas para a PCDFDokumen22 halaman100 Questões de Direito Penal comentadas para a PCDFMárcia LizBelum ada peringkat

- Alvará judicial para levantamento de valores do PISDokumen4 halamanAlvará judicial para levantamento de valores do PISJadson EricBelum ada peringkat

- Diário da Justiça disponibiliza atos do gabinete e despachos da presidênciaDokumen33 halamanDiário da Justiça disponibiliza atos do gabinete e despachos da presidênciaRoberto SilvaBelum ada peringkat

- ISSQN sobre serviços bancáriosDokumen2 halamanISSQN sobre serviços bancáriosTomás VitóriaBelum ada peringkat

- Foro Regional de Campo Grande 16º Juizado Especial Federal Do Rio de JaneiroDokumen6 halamanForo Regional de Campo Grande 16º Juizado Especial Federal Do Rio de JaneiroPaulo MauricioBelum ada peringkat

- Duplicação de descrições prediais e valor do registo mais antigoDokumen9 halamanDuplicação de descrições prediais e valor do registo mais antigoMicaelaFerreiraBelum ada peringkat

- Recurso Civil IIIDokumen39 halamanRecurso Civil IIIADRIANA BASTOSBelum ada peringkat

- Recurso Especial contra acórdão que manteve condenação por estupro de vulnerávelDokumen13 halamanRecurso Especial contra acórdão que manteve condenação por estupro de vulnerávelCarla MaganinBelum ada peringkat

- Cândido R. Dinamarco - A Instrumentalidade Do Processo - 3 Edição - 1993Dokumen364 halamanCândido R. Dinamarco - A Instrumentalidade Do Processo - 3 Edição - 1993hsantosadv455367% (3)

- Questões PosseDokumen16 halamanQuestões PosseAMARALRNBelum ada peringkat

- 3 Memorando Interno. 3-2019 - 5.861.281Dokumen3 halaman3 Memorando Interno. 3-2019 - 5.861.281COMISSÃO DE JUSTIÇA E CIDADANIA JUSTIÇA ArbitralBelum ada peringkat

- Edital Verticalizado MPEPI - Analista ProcessualDokumen13 halamanEdital Verticalizado MPEPI - Analista ProcessualFernanda BenicioBelum ada peringkat