Anda mungkin juga menyukai

- Practica 2Dokumen27 halamanPractica 2Oswaldo Palestina67% (12)

- Primera Entrega de Gestion de Inventarios y Almacenamiento.Dokumen18 halamanPrimera Entrega de Gestion de Inventarios y Almacenamiento.Alfredo Pasiminio ForeroBelum ada peringkat

- Documentos Endosados, Descontados y Protestados-Complementarias y Por OrdenDokumen7 halamanDocumentos Endosados, Descontados y Protestados-Complementarias y Por Ordenaliccia_saroBelum ada peringkat

- Resumen de Supply Chain Management de Sunil Chopra y Peter MeindlDari EverandResumen de Supply Chain Management de Sunil Chopra y Peter MeindlPenilaian: 5 dari 5 bintang5/5 (1)

- Estatutos Acrees Colombia PDFDokumen17 halamanEstatutos Acrees Colombia PDFJhon UrregoBelum ada peringkat

- Metodos de Valuación de Existencias - Noticiero ContableDokumen7 halamanMetodos de Valuación de Existencias - Noticiero ContablepilarBelum ada peringkat

- Métodos de Evaluación de Existencias Aceptadas en Nuestro País Según El Impuesto A La RentaDokumen6 halamanMétodos de Evaluación de Existencias Aceptadas en Nuestro País Según El Impuesto A La RentaCarol Cristina RoldanBelum ada peringkat

- InventariosDokumen14 halamanInventariosMarco100% (1)

- Método de Valuación de InventariosDokumen5 halamanMétodo de Valuación de InventariosAnibal Alexander Bautista MendozaBelum ada peringkat

- ValuaciónDokumen5 halamanValuaciónjuyfull4Belum ada peringkat

- Métodos de Evaluación de InventariosDokumen5 halamanMétodos de Evaluación de Inventariosmiasoloit100% (1)

- Método Último en Entrar, Primero en SalirDokumen3 halamanMétodo Último en Entrar, Primero en Salirsaravia1565Belum ada peringkat

- Métodos de Valuación y Control de InventarioDokumen3 halamanMétodos de Valuación y Control de InventarioSallyFalconiCacedaBelum ada peringkat

- Método de Valuación de InventariosDokumen2 halamanMétodo de Valuación de InventariosFUNDACION ALESBelum ada peringkat

- Metodos de Valuacion de InventariosDokumen3 halamanMetodos de Valuacion de InventariosmagaliBelum ada peringkat

- Tarea Costos e InventarioDokumen7 halamanTarea Costos e InventariocarmenBelum ada peringkat

- Unidad 4 InventariosDokumen8 halamanUnidad 4 InventariosGilda Sosa Romagnoli0% (1)

- Metodo de Valuación de InventariosDokumen16 halamanMetodo de Valuación de InventariosEdith Susana CalcinaBelum ada peringkat

- Método de Valuación de InventariosDokumen4 halamanMétodo de Valuación de InventariosNorelys O'ReillyBelum ada peringkat

- Unidad 4, Inventarios - Investigación en Equipos - Equipo 1Dokumen20 halamanUnidad 4, Inventarios - Investigación en Equipos - Equipo 1Sandra SanchezBelum ada peringkat

- Métodos de Valuación de InventariosDokumen15 halamanMétodos de Valuación de InventariosMaría Pachas LópezBelum ada peringkat

- Concepto de Valuacion de ExistenciasDokumen6 halamanConcepto de Valuacion de ExistenciasYoshuaJLCastilloSolisBelum ada peringkat

- Capitulo 9 Los InventariosDokumen4 halamanCapitulo 9 Los InventariosNorberto MataBelum ada peringkat

- Contbilidad El InventarioDokumen5 halamanContbilidad El InventarioMaluxyLuzRamirezBelum ada peringkat

- Contabilidad de Costos LDokumen10 halamanContabilidad de Costos LSamuel FernandezBelum ada peringkat

- 1 Contabilidad IIIDokumen4 halaman1 Contabilidad IIIMarcia FerminBelum ada peringkat

- Trabajo Sobre Métodos de Valuación de InventariosDokumen13 halamanTrabajo Sobre Métodos de Valuación de InventariosRoxy Caceres100% (1)

- Contabilidad Financiera. Estefania Ramos LiraDokumen9 halamanContabilidad Financiera. Estefania Ramos Liraestefania ramosBelum ada peringkat

- Técnica de ValuaciónDokumen8 halamanTécnica de ValuaciónAlice RiozBelum ada peringkat

- Material Apoyo Inventarios GeneralidadesDokumen52 halamanMaterial Apoyo Inventarios GeneralidadesWladimir Wlad100% (1)

- Material Apoyo Inventarios GeneralidadesDokumen52 halamanMaterial Apoyo Inventarios GeneralidadesWlof OrozcoBelum ada peringkat

- CONTABILIDADDokumen8 halamanCONTABILIDADdaysiBelum ada peringkat

- Conta Bili DadDokumen2 halamanConta Bili DadNavvád Owusu67% (6)

- Valoracion Existencias y Metodos DepreciacionDokumen21 halamanValoracion Existencias y Metodos DepreciacionRenato MamBelum ada peringkat

- Métodos de Valuación de InventariosDokumen16 halamanMétodos de Valuación de InventariosOdaliz Karem100% (1)

- Métodos de Valuación de InventariosDokumen16 halamanMétodos de Valuación de InventariosOdaliz KaremBelum ada peringkat

- Valuacion de Inventarios 1Dokumen10 halamanValuacion de Inventarios 1AlanSzsBelum ada peringkat

- Metodos de Valoracion de Los InventariosDokumen13 halamanMetodos de Valoracion de Los InventariosJuans Valenzuel UbaldoBelum ada peringkat

- Trabajo Gestion EstrategicaDokumen4 halamanTrabajo Gestion EstrategicaLUIS DANIEL GARCIA GALVEZBelum ada peringkat

- Foro InventarioDokumen2 halamanForo InventarioEstefani Altagracia HidalgoBelum ada peringkat

- Metodos de ValuacionDokumen5 halamanMetodos de ValuacionAlvaro Uribe FloresBelum ada peringkat

- 3.4. Cuestionario - InventariosDokumen6 halaman3.4. Cuestionario - InventariosMiriam CarbajalBelum ada peringkat

- Ejemplos de MetodosDokumen9 halamanEjemplos de MetodosDaysi olmosBelum ada peringkat

- Obligación de Levantar Inventario Al Cierre Del Ejercicio. Cuándo Se Está Obligado y Cuáles Son Las Consecuencias de No RealizarloDokumen9 halamanObligación de Levantar Inventario Al Cierre Del Ejercicio. Cuándo Se Está Obligado y Cuáles Son Las Consecuencias de No Realizarloלוקרעסיאַ דווואַלBelum ada peringkat

- 2.1.3 Metodos de Valuacion de InventariosDokumen7 halaman2.1.3 Metodos de Valuacion de InventariosHazaelRosalesBelum ada peringkat

- Importancia de La Valuación de InventariosDokumen4 halamanImportancia de La Valuación de InventariosStefy MartinezBelum ada peringkat

- METODO UepsDokumen4 halamanMETODO UepsMiguel Linn100% (1)

- Elabore Un Mapa Conceptual Que Contenga Los Principios Contables Aplicados Al InventarioDokumen6 halamanElabore Un Mapa Conceptual Que Contenga Los Principios Contables Aplicados Al Inventariomanuel garciaBelum ada peringkat

- Determinacion y Control de Los MaterialesDokumen18 halamanDeterminacion y Control de Los MaterialesVictor GabrielBelum ada peringkat

- Taller Unidad 4Dokumen10 halamanTaller Unidad 4Kimberly TorresBelum ada peringkat

- Metodos de Valuación de InventariosDokumen9 halamanMetodos de Valuación de InventariosAntuanet Allison0% (1)

- Nic 4 InventariosDokumen9 halamanNic 4 InventariosEmmanuel Gomez AnacletoBelum ada peringkat

- Nic 2Dokumen28 halamanNic 2Laura Apaza QuispeBelum ada peringkat

- Dterioro Nic 16Dokumen15 halamanDterioro Nic 16Wilson TCBelum ada peringkat

- Que Principios Contables Afectan A Los InventariosDokumen5 halamanQue Principios Contables Afectan A Los InventariosKatherine Nalvarte0% (1)

- Qué Es Un Sistemas de Inventarios PerpetuoDokumen8 halamanQué Es Un Sistemas de Inventarios PerpetuoLuis TánchezBelum ada peringkat

- Métodos de Valoración de InventariosDokumen3 halamanMétodos de Valoración de InventariosFlor MorenoBelum ada peringkat

- Métodos de Valuacion de Flujo de InventariosDokumen4 halamanMétodos de Valuacion de Flujo de InventariosStf PichardoBelum ada peringkat

- Etodos Peps Ueps y Promedio PonderadoDokumen9 halamanEtodos Peps Ueps y Promedio PonderadoDiMi Marchan FiestasBelum ada peringkat

- Metodos de Valuacion de COSTOS IDokumen7 halamanMetodos de Valuacion de COSTOS IJuan Luis Honorio AlvarezBelum ada peringkat

- Contabilización y Aplicación de Los Métodos de Valoración de InventariosDokumen33 halamanContabilización y Aplicación de Los Métodos de Valoración de InventariosGatorodriguez100% (1)

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDari EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialBelum ada peringkat

- MaisDokumen49 halamanMaisHenri Johonel Mejia VilchezBelum ada peringkat

- 1 Acciones Salud AnimalDokumen36 halaman1 Acciones Salud AnimalVito Perez SalgadoBelum ada peringkat

- Libro Salud Pública (Salud)Dokumen83 halamanLibro Salud Pública (Salud)Claudia Vanessa Sullón TorresBelum ada peringkat

- 06EstrategiasSanitarias Promocion de La SaludDokumen31 halaman06EstrategiasSanitarias Promocion de La SaludYohairaCorderoBelum ada peringkat

- Basica TECNICAS EdihDokumen3 halamanBasica TECNICAS EdihClaudia Vanessa Sullón TorresBelum ada peringkat

- 1.concepto Salud y Salud PúblicaDokumen45 halaman1.concepto Salud y Salud PúblicaClaudia Vanessa Sullón TorresBelum ada peringkat

- Unidadterpeutico 141223170722 Conversion Gate02Dokumen13 halamanUnidadterpeutico 141223170722 Conversion Gate02Claudia Vanessa Sullón TorresBelum ada peringkat

- Unidadterpeutico 141223170722 Conversion Gate02Dokumen13 halamanUnidadterpeutico 141223170722 Conversion Gate02Claudia Vanessa Sullón TorresBelum ada peringkat

- Preguntas de Vacunas PediatriaDokumen4 halamanPreguntas de Vacunas PediatriaMónica Sarmiento100% (2)

- LISATSADokumen10 halamanLISATSALucy MayBelum ada peringkat

- 1 Acciones Salud AnimalDokumen36 halaman1 Acciones Salud AnimalVito Perez SalgadoBelum ada peringkat

- 2011 I2viasubcutaneaeintramuscular 110929180641 Phpapp02Dokumen30 halaman2011 I2viasubcutaneaeintramuscular 110929180641 Phpapp02Claudia Vanessa Sullón TorresBelum ada peringkat

- Procedimientos Generales Enfermeria HUVRDokumen302 halamanProcedimientos Generales Enfermeria HUVREsperanza Oyarzun SalasBelum ada peringkat

- LA SALUD - SP y Salud ComunitariaDokumen11 halamanLA SALUD - SP y Salud ComunitariaClaudia Vanessa Sullón TorresBelum ada peringkat

- INTRODUCCIÓNDokumen1 halamanINTRODUCCIÓNClaudia Vanessa Sullón TorresBelum ada peringkat

- Gerencia SocialDokumen9 halamanGerencia SocialClaudia Vanessa Sullón TorresBelum ada peringkat

- Constancia Del RNP Sandra Chunga 2Dokumen1 halamanConstancia Del RNP Sandra Chunga 2Claudia Vanessa Sullón TorresBelum ada peringkat

- Silabo de Actividades de Salud PublicaDokumen14 halamanSilabo de Actividades de Salud PublicaClaudia Vanessa Sullón TorresBelum ada peringkat

- Carta NotarialDokumen2 halamanCarta NotarialClaudia Vanessa Sullón Torres100% (1)

- DIGESA Presentación Transferencia de Gestión Final FinalDokumen43 halamanDIGESA Presentación Transferencia de Gestión Final FinalMaxs Diaz BaLdeonBelum ada peringkat

- Normas de CalidadDokumen5 halamanNormas de CalidadClaudia Vanessa Sullón TorresBelum ada peringkat

- Informe FinalDokumen45 halamanInforme FinalClaudia Vanessa Sullón TorresBelum ada peringkat

- Diagnostico OrganizacionalDokumen19 halamanDiagnostico OrganizacionalClaudia Vanessa Sullón TorresBelum ada peringkat

- Auditori ADokumen2 halamanAuditori AClaudia Vanessa Sullón TorresBelum ada peringkat

- Bembos Burger Grill SDokumen5 halamanBembos Burger Grill SClaudia Vanessa Sullón TorresBelum ada peringkat

- AUTORIZACIÓNDokumen1 halamanAUTORIZACIÓNClaudia Vanessa Sullón TorresBelum ada peringkat

- Trabajo General de RR - HHDokumen20 halamanTrabajo General de RR - HHClaudia Vanessa Sullón TorresBelum ada peringkat

- Caso Lavavajilla-Gina Peña RomanDokumen46 halamanCaso Lavavajilla-Gina Peña RomanClaudia Vanessa Sullón TorresBelum ada peringkat

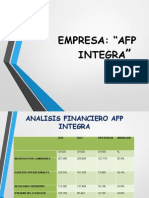

- Empresa AfpDokumen14 halamanEmpresa AfpClaudia Vanessa Sullón TorresBelum ada peringkat

- Coronel Andres RazuriDokumen28 halamanCoronel Andres RazuriClaudia Vanessa Sullón TorresBelum ada peringkat

- Contabilidad I - Manual.1441083165 PDFDokumen47 halamanContabilidad I - Manual.1441083165 PDFLys CristBelum ada peringkat

- El Liderazgo Empresarial en El Siglo Xxi y El Capital IntelectualDokumen18 halamanEl Liderazgo Empresarial en El Siglo Xxi y El Capital IntelectualEmanuel GonzalezBelum ada peringkat

- Asignación IIDokumen6 halamanAsignación IIlas morenitaBelum ada peringkat

- Estatutos de Sociedad Por Acciones SimplificadaDokumen14 halamanEstatutos de Sociedad Por Acciones SimplificadaLuis Gerardo Rondon MorenoBelum ada peringkat

- Efe SemDokumen26 halamanEfe SemJesús Izquierdo DíazBelum ada peringkat

- EXAMEN FINAL REGULAR - 13 Julio 2020 - TEMA 1 (2430)Dokumen10 halamanEXAMEN FINAL REGULAR - 13 Julio 2020 - TEMA 1 (2430)Pedro TognellaBelum ada peringkat

- Zarate Azorsa, Martin MiguelDokumen9 halamanZarate Azorsa, Martin MiguelMartin Zarate AzorsaBelum ada peringkat

- Retencion en La Fuente LecturaDokumen23 halamanRetencion en La Fuente LecturaJohanna CastrillonBelum ada peringkat

- EJERCICIO No. 2 FORMULASDokumen3 halamanEJERCICIO No. 2 FORMULASSara ChancusiBelum ada peringkat

- LIBRO Auditoria - en - InformaticaDokumen52 halamanLIBRO Auditoria - en - InformaticamaxBelum ada peringkat

- Malla Curricular Contabilidad-2018Dokumen1 halamanMalla Curricular Contabilidad-2018Leonardo BarrantesBelum ada peringkat

- Pedido Icv Liberado Nº5500344384 - 356 - Suministros y Serv Indus Mineros SPDokumen1 halamanPedido Icv Liberado Nº5500344384 - 356 - Suministros y Serv Indus Mineros SPMary Francy Rangel SuarezBelum ada peringkat

- Evaluacion Unidad 3 SandraDokumen8 halamanEvaluacion Unidad 3 Sandrasandra morenoBelum ada peringkat

- Evolucion y Antecedentes Del Inpuesto de La RentaDokumen13 halamanEvolucion y Antecedentes Del Inpuesto de La RentaHelen MilettBelum ada peringkat

- Plan Estratégico de Costos de Una EntidadDokumen18 halamanPlan Estratégico de Costos de Una EntidadDaniela MejiaBelum ada peringkat

- Leccion Escrita ContabilidadDokumen3 halamanLeccion Escrita ContabilidadZoila Monica Ortega PesantezBelum ada peringkat

- Mapa Conceptual ContabilidadDokumen1 halamanMapa Conceptual ContabilidadBrayan VelasquezBelum ada peringkat

- Tesis Iii UctDokumen11 halamanTesis Iii UctBrayan YbañezBelum ada peringkat

- Definicion y Origen de ContabilidadDokumen10 halamanDefinicion y Origen de Contabilidadalex coralBelum ada peringkat

- Etica Del Contador PúblicoDokumen4 halamanEtica Del Contador PúblicoHelen Anyely Medina CuevasBelum ada peringkat

- Aud Operacional FinalDokumen41 halamanAud Operacional FinalAlex FacioBelum ada peringkat

- Cuenta de Perdidas y Ganancias en ExcelDokumen27 halamanCuenta de Perdidas y Ganancias en Exceldany lanzaBelum ada peringkat

- Control de LecturaDokumen3 halamanControl de LecturaJasmila CalderonBelum ada peringkat

- Ordenanza Actividades Economicasnov2016Dokumen25 halamanOrdenanza Actividades Economicasnov2016yrvingonzalezBelum ada peringkat

- Ejemplo de Un Proyecto (Cuadros)Dokumen23 halamanEjemplo de Un Proyecto (Cuadros)Martín FeuilletBelum ada peringkat

- Metodología para La Elaboración Del PgirsDokumen38 halamanMetodología para La Elaboración Del PgirsNicole Rodriguez VargasBelum ada peringkat

- Determinacion Del Costo H.MDokumen26 halamanDeterminacion Del Costo H.MKike Torres Cacho0% (1)

- 5 - 9181 - 87627 - Subproductos, Desechos y DesperdiciosDokumen4 halaman5 - 9181 - 87627 - Subproductos, Desechos y Desperdiciosmejocoba82Belum ada peringkat