Anda mungkin juga menyukai

- Análise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialDari EverandAnálise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialBelum ada peringkat

- Engenharia & Contabilidade: Princípios Lean e Performance Prism como auxílio na melhoria da qualidade de entrega de serviços contábeisDari EverandEngenharia & Contabilidade: Princípios Lean e Performance Prism como auxílio na melhoria da qualidade de entrega de serviços contábeisBelum ada peringkat

- Ferramentas de Gestão em LogísticaDokumen140 halamanFerramentas de Gestão em LogísticaricafelBelum ada peringkat

- Contabilidade Gerencial: Alavancagem FinanceiraDokumen22 halamanContabilidade Gerencial: Alavancagem FinanceiraDenilson Vanilda Valentina Dominique100% (1)

- Custo Do CapitalDokumen32 halamanCusto Do CapitalBla BlaBelum ada peringkat

- Artigo - Gecon PDFDokumen14 halamanArtigo - Gecon PDFIgor Gabriel LimaBelum ada peringkat

- Depreciação Resolução ComentadaDokumen21 halamanDepreciação Resolução ComentadasimuladocontabilBelum ada peringkat

- A Importância Da Contabilidade Gerencial para Micro e Pequena Empresa - Monografias Brasil EscolaDokumen24 halamanA Importância Da Contabilidade Gerencial para Micro e Pequena Empresa - Monografias Brasil EscolaAlessandro AlvesBelum ada peringkat

- Introdução à Contabilidade Gerencial e suas aplicaçõesDokumen701 halamanIntrodução à Contabilidade Gerencial e suas aplicaçõesGuilherme AvelarBelum ada peringkat

- 1 Introdução Às Finanças Corporativas (18fev08)Dokumen9 halaman1 Introdução Às Finanças Corporativas (18fev08)FC A2008.01100% (2)

- ANÁLISE DE REGRESSÃO - Uma Ferramenta para A Previsão de Vendas.Dokumen16 halamanANÁLISE DE REGRESSÃO - Uma Ferramenta para A Previsão de Vendas.Paulo OliverBelum ada peringkat

- InstFinMerc40Dokumen20 halamanInstFinMerc40Yolanda Da.GracaBelum ada peringkat

- A Importância das Informações Contábeis para a Tomada de DecisãoDokumen8 halamanA Importância das Informações Contábeis para a Tomada de DecisãoRaimundo Martins SoaresBelum ada peringkat

- Custo Médio Ponderado de CapitalDokumen3 halamanCusto Médio Ponderado de CapitalFábio BrussoloBelum ada peringkat

- Analise de Demonstracoes Financeiras Da Touch PublicidadeDokumen12 halamanAnalise de Demonstracoes Financeiras Da Touch PublicidadeEdson Bras FernandoBelum ada peringkat

- Balanced ScorecardDokumen26 halamanBalanced ScorecardAlda MonteiroBelum ada peringkat

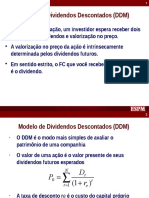

- Modelo de Dividendos Descontados (DDMDokumen13 halamanModelo de Dividendos Descontados (DDMIsabelle KomniskiBelum ada peringkat

- Finanças Empresariais II - Exercícios de Payback e VPLDokumen3 halamanFinanças Empresariais II - Exercícios de Payback e VPLNobre Augusto Duarte50% (2)

- Finanças Corporativa - Adm FinanDokumen15 halamanFinanças Corporativa - Adm FinanFelicita MurilhoBelum ada peringkat

- ADM FinanceiraDokumen88 halamanADM FinanceiraRodrigo FerrazBelum ada peringkat

- Importância da contabilidade na indústriaDokumen57 halamanImportância da contabilidade na indústriamarceliany100% (1)

- DFC Demonstração de Fluxo de Caixa ExerciciosDokumen3 halamanDFC Demonstração de Fluxo de Caixa ExercicioszeramentocontabilBelum ada peringkat

- Demonstrativos Financeiros Do Resultado Da Tegma Do 4t20Dokumen81 halamanDemonstrativos Financeiros Do Resultado Da Tegma Do 4t20Matheus RodriguesBelum ada peringkat

- 6 Alavancagem FinanceiraDokumen16 halaman6 Alavancagem Financeiramaraegito847Belum ada peringkat

- Índices de LiquidezDokumen32 halamanÍndices de LiquidezCarmem VianaBelum ada peringkat

- Plano de Investimento para Loja de Informática Sakir TradingDokumen18 halamanPlano de Investimento para Loja de Informática Sakir TradingMarcela CambalaBelum ada peringkat

- Revelando o Termometro de Insolvencia de KanitzDokumen17 halamanRevelando o Termometro de Insolvencia de Kanitzindicablog100% (3)

- Índices Financeiros e LucratividadeDokumen15 halamanÍndices Financeiros e LucratividadecotokoBelum ada peringkat

- Contabilidade Geral 02Dokumen46 halamanContabilidade Geral 02jonas1964100% (1)

- Lucro Por Ação PDFDokumen5 halamanLucro Por Ação PDFHelio RafaelBelum ada peringkat

- Resumo AfoDokumen4 halamanResumo AfoxandegadiviBelum ada peringkat

- Análise Do Trabalho em Organizações - Definição, Usos E Métodos de RealizaçãoDokumen11 halamanAnálise Do Trabalho em Organizações - Definição, Usos E Métodos de RealizaçãoAyrk ZamiskeBelum ada peringkat

- Curriculo Especialista Ou Gestao JuniorDokumen2 halamanCurriculo Especialista Ou Gestao Juniormarcos monteiroBelum ada peringkat

- Triade Do Dinheiro - Onde Investir Seu DinheiroDokumen16 halamanTriade Do Dinheiro - Onde Investir Seu DinheirowyllthonBelum ada peringkat

- Gestão Financeira: Alavancagem e seus TiposDokumen16 halamanGestão Financeira: Alavancagem e seus TiposAnna Caroline StemBelum ada peringkat

- Os Preços de Transferência nas Operações IntragrupoDokumen134 halamanOs Preços de Transferência nas Operações Intragrupowilson brBelum ada peringkat

- Apostila - Avaliação de EmpresasDokumen49 halamanApostila - Avaliação de Empresascarlosbrito.santosBelum ada peringkat

- 7 - Métodos para Avaliação e Comparação de Projetos de InvestimentoDokumen112 halaman7 - Métodos para Avaliação e Comparação de Projetos de InvestimentoGabriel AlvesBelum ada peringkat

- DIS - 17522 - Avaliação de EmpresasDokumen86 halamanDIS - 17522 - Avaliação de EmpresasPedro Justino Pratas100% (1)

- Slides Investimentos-MEP Parte1Dokumen30 halamanSlides Investimentos-MEP Parte1alexandremtsBelum ada peringkat

- Investimentos: Payback e decisõesDokumen24 halamanInvestimentos: Payback e decisõesJAIME MARTINS0% (1)

- Custeio RKW - Método de cálculo de custosDokumen1 halamanCusteio RKW - Método de cálculo de custosWendell Alves SoaresBelum ada peringkat

- Trabalho de ControladoriaDokumen16 halamanTrabalho de ControladoriaVanessaBelum ada peringkat

- Oferta, Demanda e Equilíbrio de MercadoDokumen61 halamanOferta, Demanda e Equilíbrio de MercadoMariana Oliveira100% (1)

- Apostila Curso Introducao Gestao Financeira - CertificasolDokumen42 halamanApostila Curso Introducao Gestao Financeira - CertificasolRodrigo SilvaBelum ada peringkat

- Economia de Mercados emDokumen70 halamanEconomia de Mercados emThiago NascimentoBelum ada peringkat

- Fatos que alteram compras e vendasDokumen15 halamanFatos que alteram compras e vendasWeber Revlon100% (1)

- Introdução Aos Testes de Hipóteses - Uma Amostra PDFDokumen23 halamanIntrodução Aos Testes de Hipóteses - Uma Amostra PDFFabricio AlmeidaBelum ada peringkat

- Planejamento Estratégico: Aula 1Dokumen40 halamanPlanejamento Estratégico: Aula 1Andrea PereiraBelum ada peringkat

- Lista de exercícios logística e produçãoDokumen28 halamanLista de exercícios logística e produçãoelderpo0% (1)

- Avaliação de empresas para apuração de haveresDokumen15 halamanAvaliação de empresas para apuração de haveresnardosntBelum ada peringkat

- Resumo Marketing de ServiçosDokumen11 halamanResumo Marketing de ServiçosChu Qi H100% (1)

- 5W2HDokumen16 halaman5W2HVinicius Araújo PereiraBelum ada peringkat

- Questões e Respostas de Pesquisa de Marketing e o SIMDokumen9 halamanQuestões e Respostas de Pesquisa de Marketing e o SIMFrance Michel FerreiraBelum ada peringkat

- CPC 34Dokumen8 halamanCPC 34Roberto PoseBelum ada peringkat

- Noções de Débito e CréditoDokumen2 halamanNoções de Débito e CréditoallineBelum ada peringkat

- Tópicos Especiais Em ContabilidadeDari EverandTópicos Especiais Em ContabilidadeBelum ada peringkat

- Fusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)Dari EverandFusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)Belum ada peringkat

- Avaliando o Risco Nas Decisões de Orçamento Empresarial Uma Aplicação Prática Do Método de Monte CarloDokumen19 halamanAvaliando o Risco Nas Decisões de Orçamento Empresarial Uma Aplicação Prática Do Método de Monte CarloEduardoGomes15Belum ada peringkat

- 187Dokumen50 halaman187Rubens BritoBelum ada peringkat

- Trabalho Caldeiras Flamo e Aqua - Eduardo Gomes PDFDokumen6 halamanTrabalho Caldeiras Flamo e Aqua - Eduardo Gomes PDFEduardoGomes15Belum ada peringkat

- Engenheiro de VendasDokumen1 halamanEngenheiro de VendasEduardoGomes15Belum ada peringkat

- Dra Renata Jardini - Noções Básicas de Boquinhas PDFDokumen31 halamanDra Renata Jardini - Noções Básicas de Boquinhas PDFRosana Kerkhoff Goulart100% (6)

- Shopping Botucatu Caderno TécnicoDokumen68 halamanShopping Botucatu Caderno Técnicosandro_bahBelum ada peringkat

- Inversor DC/AC de 250 a 5000 Watts PWMDokumen10 halamanInversor DC/AC de 250 a 5000 Watts PWMO IluminadoBelum ada peringkat

- Coleção de contos para criançasDokumen3 halamanColeção de contos para criançasJHONYBelum ada peringkat

- Avaliação de MatrizesDokumen8 halamanAvaliação de MatrizesFernando Luis BentoBelum ada peringkat

- Preparacao 5408Dokumen8 halamanPreparacao 5408casBelum ada peringkat

- Revista Rumos 22Dokumen30 halamanRevista Rumos 22Conselho Nacional de Praticagem100% (1)

- Compressor de ar e seus usos na indústriaDokumen14 halamanCompressor de ar e seus usos na indústriaJoão BaptistaBelum ada peringkat

- Por Que o Brasil É Muito DesigualDokumen164 halamanPor Que o Brasil É Muito DesigualAaron ColemanBelum ada peringkat

- Regulamento de extensão do CCT da panificaçãoDokumen89 halamanRegulamento de extensão do CCT da panificaçãomafduBelum ada peringkat

- Guia completo para controle de estoque no sistema DesbravadorDokumen96 halamanGuia completo para controle de estoque no sistema DesbravadorEdmundo CaetanoBelum ada peringkat

- Apostila SQLDokumen219 halamanApostila SQLlumaoBelum ada peringkat

- 9.0 Batidas - Ponto - Portaria 373 - 2011 - Meu RH - TDNDokumen2 halaman9.0 Batidas - Ponto - Portaria 373 - 2011 - Meu RH - TDNRosa Luiza MirandaBelum ada peringkat

- Válvula controladora de vazão e redutora: guia completoDokumen1 halamanVálvula controladora de vazão e redutora: guia completoantoniocdof1Belum ada peringkat

- Avaliação nutricional completa com AVANUTRIDokumen3 halamanAvaliação nutricional completa com AVANUTRILucas Ricardo NutricionistaBelum ada peringkat

- 16 - Nota 03 Citacoes Documentos InternetDokumen5 halaman16 - Nota 03 Citacoes Documentos InternetbarbaraBelum ada peringkat

- Guia Rápido para Telefones Comuns - HiPath 1100Dokumen6 halamanGuia Rápido para Telefones Comuns - HiPath 1100Fred Dos Santos MacielBelum ada peringkat

- DicaDokumen50 halamanDicaVinicius UcelliBelum ada peringkat

- Comandos de VTAM - ManualDokumen5 halamanComandos de VTAM - ManualmarcoafsilvaBelum ada peringkat

- TRT-Brasil Informática RedesDokumen201 halamanTRT-Brasil Informática RedesMárcio GodoyBelum ada peringkat

- Estrutura Analítica de Projetos e EscopoDokumen2 halamanEstrutura Analítica de Projetos e EscopoDanilo ToniatoBelum ada peringkat

- NBR-ISO 13485 - Gestão Qualidade Produtos Saúde PDFDokumen63 halamanNBR-ISO 13485 - Gestão Qualidade Produtos Saúde PDFreativo35210% (2)

- Modelo de POP para comprasDokumen4 halamanModelo de POP para comprasallanjasperBelum ada peringkat

- Manual de Treinamento LegadoDokumen216 halamanManual de Treinamento Legadoclebersjc33% (3)

- Bomba de Pistão: Funcionamento e TiposDokumen17 halamanBomba de Pistão: Funcionamento e TiposLuiz Antônio ZomerBelum ada peringkat

- O núcleo tecnológico da indústria brasileira: complexos industriais ligados à energiaDokumen690 halamanO núcleo tecnológico da indústria brasileira: complexos industriais ligados à energiafab101Belum ada peringkat

- Conceito e Sentido em Frege-IntroducaoDokumen23 halamanConceito e Sentido em Frege-IntroducaoPriscila CunhaBelum ada peringkat

- Monografia e TCC R$ 350,00 CuiabáDokumen5 halamanMonografia e TCC R$ 350,00 CuiabáLucio CavalieriBelum ada peringkat

- Apanhador de Sonhos - Ecoantigo - PrologoDokumen6 halamanApanhador de Sonhos - Ecoantigo - PrologoMárcio Pumar de Paula Nicolai ChammasBelum ada peringkat

- Ano começa com novos contratos e revisão de metasDokumen9 halamanAno começa com novos contratos e revisão de metasGuilherme DomingosBelum ada peringkat