Aula 02 PDF

Diunggah oleh

gustavo_a900Judul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Aula 02 PDF

Diunggah oleh

gustavo_a900Hak Cipta:

Format Tersedia

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Ol, pessoal!

Antes de tudo, gostaramos de dizer que ficamos felizes a cada vez que

acessamos a pgina do curso, mesmo em horrios tardios, e verificamos a

postagem de dvidas no frum (a seriedade, a perseverana, o querer-crescer, o

querer-conhecer so atributos indispensveis aos concursandos e, sobretudo,

vitais caractersticas para o dia-a-dia no funcionalismo pblico).

Nossa experincia bem como a de outros amigos professores indica que

nenhum esforo de aprendizagem desperdiado. Mesmo que os resultados no

apaream no curto prazo, eles amadurecem e acontecem. Por isso, muita

disposio e disciplina o que desejamos a todos.

Agora que a data j est marcada, hora de muita calma. Estamos

chegando prximos de nosso objetivo e no podemos tropear na ansiedade. Um

dado importante que sabemos agora que a durao mxima de cada prova

de 4 horas, o que nos permitir fazer um planejamento melhor do uso do tempo.

Sugerimos a vocs que usem ao mximo esses 480 minutos, que podero

decidir seus prximos 40 anos ou mais.

Nesta aula, vamos trabalhar, de forma intercalada, a formulao de

questes (de 15 a 30 linhas) e a elaborao de temas (de 40 a 60 linhas),

sem perder de vista o palpite da aula anterior (Direito Tributrio e Auditoria

temas; Constitucional e Administrativo, Economia e Finanas Pblicas,

Administrao Pblica e Comrcio Internacional questes). Vejamos:

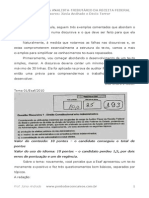

Parte

IDissertao

II Questes

N.

Temas

Tema

Pontuao Unitria

Pontuao na

Prova

Desenvolvimento

Idioma

30

30

60

Direito Tributrio

Direito Constitucional e

Administrativo

10

10

20

Comrcio Internacional

10

10

Prova 1

III Dissertao

IV Questes

20

100

30

30

60

Auditoria

Economia e Finanas

Pblicas

10

10

20

Administrao Pblica

10

10

20

Prova 2

100

Prova 1 + 2

200

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Para tanto, iniciaremos uma anlise das questes desse tipo presentes em

concursos realizados pela Esaf e por outras ilustres bancas examinadoras (fiel a

Lei de Lavoisier nada se cria; tudo se copia!). Como so muitas questes,

esse estudo ser distribudo ao longo dos trs ltimos encontros.

Esta aula 2 ter a seguinte estrutura, alm das j tradicionais sees de

dicas e dvidas: anlise de provas anteriores; soluo e comentrios ao exerccio

1; e, finalmente, exerccio 2.

QUESTO POLMICA

Escrever as respostas na 1 ou na 3 pessoa?

Dissertar emitir opinies, debater, argumentar. No entanto, ns, concursandos,

devemos fingir que no somos os verdadeiros autores do texto! Assim, devemos

escrever como se o texto fosse de outra pessoa, com a utilizao de linguagem

impessoal, com pronomes e verbos sempre na 3 pessoa. Nesse sentido, em

nossas redaes empregamos:

Observa-se que em vez de Observo que;

Constata-se em vez de Constato;

Conclui-se em vez de Concluo;

e, ainda, registra-se, anote-se, sublinhe-se, saliente-se, verifica-se,

assinale-se etc.

DVIDA FREQUENTE DOS ALUNOS

Devemos colocar ttulos em nossos textos? Como proceder em caso de

rasuras?

Em princpio, salvo orientao em contrrio da banca, no se coloca ttulo

em respostas a questes dissertativas.

Quanto a rasuras, procure evit-las, reservando um tempo para a reviso

do seu rascunho antes de pass-lo a limpo.

Se inevitveis, h uma orientao e dois caminhos.

A orientao deixar claro para o examinador que vai ler o seu texto que

aquela parte que voc pretende rasurar no deve ser considerada.

O primeiro caminho passar um trao sobre o trecho invlido, suficiente

para indicar que ele foi suprimido, mas no excessivo a ponto de transformar a

folha de respostas em um borro.

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

O segundo , imediatamente aps a palavra a ser substituda, escrever

"digo" seguida pela expresso correta. Por exemplo, se voc pular uma letra

poderia escrever algo como:

"A Lei de Responsabilidde digo Responsabilidade Fiscal - LRF ..."

Tanto numa hiptese como em outra, tente minimiz-los. Para isso,

havendo tempo hbil, faa duas revises de seu rascunho, antes de pass-lo a

limpo: a reviso de contedo e a reviso de forma.

Outra coisa: NUNCA coloque NADA no caderno de respostas definitivas que

no seja a resposta. Nada de setas, bales, smbolos quaisquer (tiques,

coraes, estrelinhas etc.). Tudo isso pode ser interpretado como identificao e

conduzir eliminao.

Da mesma forma, evite qualquer contedo de natureza pessoal na sua

resposta (como nordestino, conheo bem as desigualdades sociais (...);

reconheo a gravidade do problema da sade pblica, pois recentemente tive

que ser internada (...); em minha experincia como engenheiro, testemunhei

muitas maracutaias de empreiteiras (...) etc.). Voc estar identificando sua

origem, seu sexo, sua formao e levar o examinador a elimin-lo do concurso.

Elementos para a elaborao de textos mais tcnicos e o aprimoramento

do estilo

Que tal abordarmos alguns aspectos para a elaborao de textos mais

tcnicos?

Retomemos o vcio da falta de paralelismo na construo do texto. Como

vimos, paralelismo a coordenao adequada de palavras e oraes.

Um exemplo de falta de paralelismo:

necessrio emitir o auto de infrao e que seja encaminhado para

inscrio em dvida ativa.

Houve a coordenao de uma orao reduzida

desenvolvida. O perodo deve ser construdo assim:

com

uma

orao

necessrio emitir o auto de infrao e encaminh-lo para inscrio

em dvida ativa.

Quando for necessrio relacionar uma srie de assuntos em itens ou

alneas, deve-se observar o paralelismo, ou seja, iniciar cada componente por

palavras da mesma classe gramatical. Por exemplo: ao se iniciar um item com

um verbo, iniciar os demais tambm por um verbo, no mesmo tempo verbal; ao

se iniciar com um substantivo acompanhado de artigo, os demais itens devem

seguir a mesma estrutura.

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Outra qualidade que o texto precisa transmitir a convico. Isso significa

expor os argumentos e as concluses com firmeza. No utilize expresses que

denotem insegurana, como S.M.J. ou parece que. Acho que, ento, nem

pensar. Detonem-no. Eliminem o acho que de suas vidas. Vocs gostariam que

uma pessoa querida lhes dissesse acho que te amo? Imaginem o examinador

lendo algo como acho que uma hiptese de sonegao... Mostrem convico.

Digam: evidencia-se que, resta claro que, fica patente que etc.

Por sua vez, a exatido caracteriza-se pela utilizao dos termos e

conceitos dentro de seu contexto apropriado. Assim, hiptese de incidncia

uma coisa, obrigao outra, e lanamento, outra, inconfundvel com as

anteriores. Hiptese de incidncia no fato gerador. Se voc empregar fato

gerador como sinnimo de hiptese de incidncia, estar sendo inexato e o fato

poder ser penalizado como erro de contedo.

Outro exemplo: geralmente as pessoas classificam o lanamento do IR

como lanamento por declarao ou misto, afinal, temos a declarao anual do

IR. Isso no grave em um texto jornalstico ou em uma conversa informal.

Contudo, numa prova de concurso, o termo est inadequado, isso porque o

contribuinte no s fornece os pressupostos de fato, como tambm calcula o

imposto a restituir ou a pagar, conforme o caso. Da melhor sua classificao

como lanamento por homologao.

Procure, sempre, usar as palavras tecnicamente mais precisas para

descrever a situao desejada.

A elaborao do texto tambm requer cuidados com a relevncia,

especialmente quando, como o caso do nosso edital, as respostas para as

questes devem ser curtas, de, no mximo, 30 linhas. Isso significa expor

apenas aquilo que tem importncia dentro do contexto e que deve ser levado em

considerao.

Por exemplo: ao discorrer, em um relatrio de auditoria interna, sobre as

condies de armazenamento de medicamentos, no faz nenhum sentido incluir

comentrios acerca da dificuldade encontrada para estacionar o veculo nas

proximidades do almoxarifado.

Em suma, deve-se eliminar o suprfluo e deixar de discorrer sobre

ocorrncias que no resultem em concluses. Mesmo que haja espao

disponvel, ou seja, saldo de linhas para alcanar o limite mximo previsto, no

se deve empreg-lo em comentrios complementares desnecessrios, que

representem um desvio da temtica central do texto. Lembre: de acordo com

a planilha de correo (aula 01), a falta de alinhamento pode levar

perda de at 7 pontos (nos temas) ou at 2 pontos (nas questes), por

fuga parcial ao tema.

Finalmente, recomendao que merece ser generalizada: SIMPLIFIQUEM!

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A dissertao na prova discursiva no uma tese de doutorado, nem um

concurso literrio, nem uma demonstrao de erudio com citaes latinas e

similares. No estamos em um concurso de gastronomia cordon bleu, entre

cassoulets, fondues e escargots. Faam o famoso FEIJO COM ARROZ,

bem temperado e saboroso, que vocs conseguiro o seu objetivo: a nota

suficiente para a aprovao.

DICA IMPORTANTE

Vamos evitar alguns vcios de linguagem.

H certas expresses s quais nos acostumamos em nosso dia-a-dia e que,

a rigor, no representam problemas quando utilizadas em conversas informais ou

em correspondncias eletrnicas para pessoas mais prximas. Porm, se

empregadas numa dissertao, significam um verdadeiro desastre!

Refiro-me s grias, aos chaves, aos clichs.

Exemplos1: pontap inicial; leque de opes; quebrar o protocolo;

sentir na pele; erro gritante ltimo adeus...

Outro problema o famoso etc.. A justificativa didtica a de pretender

deixar bem claro que a enumerao que precede a palavra etc. no

exaustiva, mas meramente exemplificativa.

Contudo, na hora da prova, tomem cuidado redobrado! De preferncia, no

usem o etc.. Professores de um modo geral, no gostam de encontrar etc.

nos trabalhos que corrigem. De fato, num exerccio, a palavra etc., a no ser

que esteja muito bem contextualizada, pode denotar que o aluno no domina

inteiramente o tema e, assim, colocou o etc. para camuflar o fato; ou ento,

que no teve pacincia para discorrer com preciso sobre os fatos em anlise

(nesse caso, o etc. transmite pressa ou preguia). Imaginem que nota merece

a seguinte passagem:

A tributao tem mltiplos objetivos: o originrio, garantir o

financiamento das atividades estatais; o poltico, estabelecer a conexo

entre governados e governantes; o econmico, as funes alocativa e

estabilizadora etc.

Ih! O candidato parece ter esquecido a funo social redistributiva.

Portanto, evitem o achismo e o etc..

Existem diversos outros vcios de linguagem que sero apontados ao longo

do curso, mas a melhor maneira de nos policiarmos, evitando a prtica de tais

erros, tentar ler o nosso prprio texto com os olhos do examinador.

1

Do livro ESCREVER MELHOR guia para passar os textos a limpo Dad Squarisi e Arlete Salvador So Paulo:

Editora Contexto, 2008.

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Anlise de provas discursivas

Vamos comear pela saudosa prova de Analista de Controle Externo ACE

(1995), quando eu (Luiz Henrique) passei pro TCU! Apesar de antiga, ela til

para treinarmos a tcnica de decifrar o enunciado.

No se assustem com o tamanho do enunciado. s vezes, as bancas

colocam enunciados extensos para confundir-nos. Como dito, o candidato deve

examin-lo com calma e atentamente, separando o essencial do suprfluo. A

partir da, desenvolve a reflexo prvia ao planejamento da estrutura da

resposta.

TCU - ACE 1996 (CESPE):

DISSERTAO

O Instituto Brasileiro de Pesquisas Contbeis, Atuariais e Financeiras

(IPECAFI) elaborou um estudo terico-contbil denominado de Estrutura

Conceitual Bsica da Contabilidade, o qual foi aprovado e divulgado pelo

Instituto Brasileiro de Contadores (IBRACON) e referendado pela

Comisso de Valores Mobilirios (CVM), quanto conceituao dos

princpios fundamentais de Contabilidade. Esse documento classifica os

princpios (conceitos) fundamentais de Contabilidade em trs categorias

bsicas, a saber:

postulados ambientais da contabilidade,

princpios contbeis propriamente ditos e

restries aos princpios contbeis fundamentais - convenes.

Tal documento classificou entre as convenes o conceito de

conservadorismo ou prudncia, apresentando o seguinte enunciado:

Entre conjuntos alternativos de avaliao para o patrimnio,

igualmente

vlidos, segundo

os Princpios

Fundamentais,

a

Contabilidade escolher o que apresentar o menor valor atual para o

ativo e o maior para as obrigaes...

O Conselho Federal de Contabilidade (CFC) aprovou a Resoluo n.

750, de 29 de dezembro de 1993, contendo o seu documento

doutrinrio acerca dos Princpios Fundamentais de Contabilidade. Tal

documento classificou a prudncia como um princpio assim

apresentado:

Art. 10. O Princpio da Prudncia determina a adoo do menor valor

para os componentes do Ativo e do maior para os do Passivo, sempre

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

que se apresentem alternativas igualmente vlidas para a quantificao

das mutaes patrimoniais que alterem o Patrimnio Lquido.

o

1. O Princpio da Prudncia impe a escolha de hiptese de que

resulte menor patrimnio lquido, quando se apresentarem opes

igualmente aceitveis diante dos demais Princpios Fundamentais de

Contabilidade.

o

2. Observado o disposto no art. 7. , o Princpio da Prudncia somente

se aplica s mutaes posteriores, constituindo-se ordenamento

indispensvel correta aplicao do Princpio da Competncia.

o

3. A aplicao do Princpio da Prudncia ganha nfase quando, para

definio dos valores relativos s variaes patrimoniais, devem ser

feitas estimativas que envolvem incertezas de grau varivel.

Art. 7. citado - Os componentes do patrimnio devem ser registrados

pelos valores originais das transaes com o mundo exterior, expressos

a valor presente na moeda do Pas, que sero mantidos na avaliao

das variaes patrimoniais posteriores, inclusive quando configurarem

agregaes ou decomposies no interior da ENTIDADE.

Com base no texto apresentado, desenvolva a sua dissertao,

discutindo e justificando tecnicamente o texto normativo referente ao

conceito contbil de conservadorismo ou prudncia, incluindo um

exemplo elucidativo. Utilize, para tal, no mnimo, trinta e, no mximo,

sessenta linhas.

Leram bem?

O que o examinador quer? Parece confuso? Leiam de novo! Com calma,

gente!

O examinador pede uma dissertao, com limite mnimo de trinta e

mximo de sessenta linhas, discutindo e justificando o texto normativo referente

ao conceito contbil de conservadorismo ou prudncia. Alm disso, exige a

apresentao de um exemplo elucidativo.

A palavra-chave princpio do conservadorismo ou prudncia.

Assim, a introduo da dissertao dever, desde a primeira frase, mostrar

que o candidato compreendeu a questo e dispe-se a enfrent-la.

Alguns exemplos de introdues:

O princpio do conservadorismo ou prudncia um dos mais relevantes

dentre os Princpios Fundamentais de Contabilidade reconhecidos pelo

Conselho Federal de Contabilidade.

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A prudncia ou conservadorismo caracterstica da atividade contbil,

sendo identificada como conveno pela Estrutura Conceitual Bsica de

Contabilidade, elaborada pelo Instituto Brasileiro de Pesquisas

Contbeis, Atuariais e Financeiras (IPECAFI), e como Princpio

Fundamental pelo Conselho Federal de Contabilidade.

A cincia contbil estrutura-se em postulados, princpios e convenes.

Conforme o critrio de anlise, o conservadorismo ou prudncia pode

ser classificado como princpio ou como conveno.

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A seguir, vejamos um modelo de enunciado extenso, com trs textos

jornalsticos.

E os temas tratados embutem uma armadilha que envolveu inmeros bons

candidatos, poca.

Ao enfrentar assuntos de natureza poltica, somos naturalmente tentados a

nos deixarmos conduzir por nossas convices ideolgicas, preferncias

partidrias e simpatias/antipatias por este ou aquele lder de determinada faco.

No o que se espera em uma dissertao.

Foram destacados trechos, sublinhando-os e destacando-os em negrito:

(CESPE/ACE/TCU/1998):

Na questo a seguir, que vale 1,20 (um ponto e vinte centsimos), faa

o que se pede, usando as respectivas folhas para rascunho. Em

seguida, transcreva o texto para o CADERNO DE TEXTOS DEFINITIVOS

da Prova Discursiva, no local apropriado, pois no sero corrigidas

provas com texto escrito em local indevido. Utilize, no mnimo, trinta

e, no mximo, sessenta linhas. Qualquer texto alm dessa

extenso ser desconsiderado.

ATENO! No CADERNO DE TEXTOS DEFINITIVOS, identifique-se

apenas na capa, pois no sero corrigidas as provas que tenham

qualquer assinatura ou marca identificadora fora do local apropriado.

Leia os textos

argumentativo.

a seguir, como estmulo produo de texto

Texto I

J o Pontal do Paranapanema lembram? teve, s do ano passado para c, mais de

2.000 famlias assentadas, 51.316 hectares desapropriados e recebeu R$ 52 milhes

em investimentos.

Quanto ao sul do Par a fratura exposta do nosso problema fundirio , 24 mil

famlias esto sendo assentadas em dois anos; 800 mil hectares foram desapropriados

e R$ 265 milhes aplicados apenas em 98. Resultado, as invases caram bastante e

os crimes por conta de questes fundirias diminuram acentuadamente.

Tem mais: este ano assentamos mdia nacional uma famlia a cada cinco minutos

enquanto o tempo decorrido entre a desapropriao e a colocao da famlia sobre a

terra diminuiu 336 dias (quase um ano). Em parte decorrncia disso, caiu 62%,

nacionalmente, o nmero de assassinatos de trabalhadores rurais em 1998, tomandose 1997 por base.

www.pontodosconcursos.com.br

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A rigor, com a ampla mudana legal (o novo Imposto Territorial Rural, a aprovao do

rito sumrio etc.) conquistada no Congresso Nacional, com a criao de instrumentos

poderosos como o Banco da Terra, com a desapropriao, em quatro anos, de mais de

8 milhes de hectares e o assentamento de 300 mil famlias, o atual governo

enfrentou e est vencendo o secular problema da terra em nosso pas.

Raul Jungmann. Folha de S. Paulo, 5/7/98, p. 3 (com adaptaes).

Texto II

A revista Carta Capital dirigida pelo renomado jornalista Mino Carta fez

recentemente uma longa reportagem revelando que o verdadeiro caos social j est

instalado no pas. No pela ameaa de Lula, mas como conseqncia da poltica

econmica do governo FHC. E revelou muitos dados oficiais da realidade brasileira:

a) O Brasil o campeo mundial de concentrao de renda, riqueza e desigualdade

social. Somente aqui os 10% mais ricos so donos de 48% de tudo o que produzido.

b) o campeo de pagamento de juros ao exterior. Cerca de 52% do Oramento da

Unio vai para pagar juros.

c) o campeo da dvida externa. Pulamos de US$ 98 bilhes para US$ 179 bilhes

em quatro anos.

d) As condies de vida se comparam com as dos pases mais pobres do planeta: 44%

da populao ganha menos de R$ 2 por dia, 18% da populao est abaixo da

pobreza absoluta. H ainda 17% de analfabetos adultos. Apenas 41% tm esgoto. A

cada mil crianas que nascem, 52 morrem. Temos 18,9% de desemprego, o que

revela um crescimento de 209% no desemprego de 1980 at hoje. O ndice de

homicdios nas grandes cidades era de 11 para cada 100 mil habitantes no incio do

governo FHC. Agora de 20.

e) Somos o segundo pas do mundo de maior concentrao da propriedade da terra.

f) O governo orgulha-se que o Real aumentou o consumo e usa dados esdrxulos de

consumo de iogurte, queijo, viagens ao exterior. Como se pobre consumisse. Como

explicar, no entanto, que nesses quatro anos o salrio subiu apenas 27% (em mdia)

no Brasil? E mesmo a inflao, que dizem ser inexistente, subiu 58% no mesmo

perodo. Obviamente, o poder de compra mdio, e sobretudo dos mais pobres,

diminuiu.

Esse o verdadeiro caos social. J est instalado. Esse plano econmico

reconhecidamente de excluso social. O Datafolha, da Folha, revelou em junho de

1997 que os excludos compem 59% da populao. Agora, o CESIT, da UNICAMP,

concluiu que 74,5% da populao est excluda do plano FHC.

Joo Pedro Stdile. Folha de S. Paulo, 5/7/98, p. 3 (com adaptaes).

Texto III

Um amigo de Boston (brasileiro) me escreve perguntando notcias do Brasil. Que

que posso dizer, evitando ser desprimorosa? Bem, esse medo de ser desprimorosa j

uma dificuldade que se carrega desde muito tempo, desde Getlio, talvez. Ento, se

a gente se arriscar s queixas, sempre descobrir motivos para reclamaes.

www.pontodosconcursos.com.br

10

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Mas hoje em dia, francamente, s d vontade de responder aos amigos de fora

dizendo que estamos indo muito bem. Desde a cpula do governo: temos um

presidente muito especial sem aquela casca espessa dos velhos polticos

profissionais que parecem ter um discurso gravado na mo, pronto para ser lido e

dizendo quase sempre os mesmos lugares-comuns. J o nosso FH um intelectual

que l os livros da sua escolha e no os das listinhas do protocolo, compostas pelos

secretrios. O presidente um homem aberto discusso poltica, democracia, s

boas normas da convivncia internacional. E fala lnguas, mesmo poliglota. Quando

vai ao estrangeiro fala um belo ingls de Oxford, um francs pra ningum botar

defeito; no espanhol ento imbatvel. No sei se fala alemo, mas, tambm, alemo

to difcil para brasileiro, que s quem filho de pai e me germnicos herda o falar

alemo. FH dialoga at com a rainha da Inglaterra com absoluta segurana, de chefe

de estado para chefe de estado. mais fcil a rainha fazer uma gafe do que ele.

Isso quanto aos aspectos exteriores do governo Fernando Henrique. Quanto vida do

povo, de ns todos, a mdia de razovel para bom. A carestia anda grande, mas

onde que ela pequena? Uma coisa que se deve ressaltar e ningum o faz: quem se

lembra mais de inflao? Quem se recorda de poucos anos atrs, os tempos de

inflao vertiginosa, quando voc comprava um par de sapatos por um preo e,

sucedendo ir sapataria para trocar o nmero do calado que estava lhe apertando o

p, a sapataria lhe cobrava um acrscimo pela troca porque o sapato aumentara de

preo da vspera para o dia seguinte! Isso aconteceu comigo. Vrias vezes por ano a

gente tinha aumento de salrio, verdade; mas no adiantava, porque o aumento do

nosso ganho jamais alcanava o aumento da inflao. E esse alvio da inflao bastaria

para a gente se sentir satisfeita com o governo. Quanto ao mais, de certa forma a

ordem reina por toda parte; descontando, claro, as desordens inevitveis

atropelamentos, passeatas reivindicando melhor salrio para algumas categorias.

Deputado fazendo discurso em que diz que este pas continuar perdido enquanto o

partido dele no subir ao governo; e h as justas greves de professores, justas porque

eles realmente ganham mal, em todo o mundo.

Juiz tambm, pelo que se diz, no ganha o merecido. Mas juiz outra profisso

perigosa, geradora tambm de ressentimentos. Quase todo mundo tem um parente

ou amigo que recebeu de algum juiz uma sentena dura (no importa que seja

merecida) e tem que acatar a sentena, mas guarda raiva no corao.

O mundo muito difcil de explicitar. medida que vou ficando mais velha, uma das

minhas perplexidades descobrir como que a espcie humana consegue habitar e

comandar este mundo, por milnios, dentro de condies que, sempre para uma

grande maioria, so absolutamente intolerveis! Mas a gente vai vivendo, vota nas

eleies, paga os impostos, casa no civil, batiza os filhos, faz tudo com conformao e

pacincia e jamais perde a determinao de um dia conquistar a felicidade!

E no falei nas guerras. Mas guerra uma coisa inacreditvel: o povo s combate

nelas levado por uma espcie de embriaguez coletiva, a poder de banda de msica, de

hinos, de discursos patriticos. E quando a guerra acaba, d no pessoal uma espcie

de amnsia coletiva e seletiva: s se recordam as vitrias.

O mais curioso de tudo que, sendo a vida um problema to difcil de enfrentar,

ningum quer morrer. Todos absolutamente todos s se empenham em prolongar

os seus dias c no mundo, num apego vida to grande, mas to grande, que como

se vivramos no prprio paraso.

como eu disse no comeo: o mundo mesmo inexplicvel.

www.pontodosconcursos.com.br

11

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Rachel de Queiroz. Opinio. In: Correio Braziliense, 25/4/98, p. 23 (com

adaptaes).

A partir das idias apresentadas nos textos que compem a Prova

Discursiva Dissertao, redija um texto argumentativo,

posicionando-se acerca do seguinte tema:

Perspectivas econmicas e sociais para o Brasil: esperana,

desespero ou conformao?

Vejam o cuidado que o candidato deveria tomar.

Uma coisa um texto de opinio, como os que foram apresentados, todos

explicitamente engajados: o primeiro, de um ministro do Governo da poca; o

segundo, de um feroz opositor; e o ltimo, de uma intelectual consagrada,

abertamente simptica pessoa do ento presidente.

Outra coisa uma dissertao em um concurso pblico, especialmente para

um cargo de Auditor Fiscal, que exige independncia, imparcialidade e

serenidade.

A abordagem deveria ento despir-se de adjetivos, prprios de palanques

(o melhor ou o pior governo da histria etc.) e buscar analisar tanto os

argumentos favorveis como os desfavorveis.

A resposta poderia, por exemplo, reconhecendo alguns aspectos positivos

alcanados como o fim da inflao sublinhar que inmeras graves questes

sociais encontravam-se pendentes. Ou, inversamente, acentuar que, embora

persistissem problemas de desigualdade, as medidas em curso indicavam um

horizonte de maior esperana para o futuro.

A seguir, algumas possveis introdues:

Decorridos quatro anos da implantao do Plano Real, permanece a

controvrsia quanto sua eficcia e suficincia para fazer face s

graves questes econmicas e sociais de nosso pas.

Marcado por grandes desigualdades sociais, o Brasil vive o debate

acerca do xito da poltica de estabilizao econmica e combate

inflao.

Observem que tais frases introduzem o contexto da discusso, abrindo

caminho para que nos pargrafos seguintes sejam examinados argumentos

presentes nos trs textos constantes do enunciado.

No esqueam: fujam das armadilhas do partidarismo, do sectarismo e do

proselitismo!

www.pontodosconcursos.com.br

12

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Na prova, abaixo, a dificuldade inversa. Os enunciados so extremamente

sintticos, exigindo muito cuidado por parte do candidato, para certificar-se de

que compreendeu exatamente o que o examinador desejava.

ACE-TCU 1999 (ESAF)

Questionamento 01

Explicite os fundamentos e peculiaridades do controle de legitimidade

dos atos administrativos, no direito brasileiro, especialmente o controle

dos atos discricionrios.

Resposta fundamentada (mnimo de 15 e mximo de 30 linhas)

Questionamento 02

A fiscalizao contbil, financeira e oramentria, abordando-se os

aspectos diferenciados de cada qual e suas implicaes nos efeitos do

controle.

Resposta fundamentada (mnimo de 15 e mximo de 30 linhas)

Esse primeiro questionamento sugerido pela ESAF foi, inclusive, objeto do

nosso primeiro exerccio. O tema o controle dos atos administrativos no

direito brasileiro sob o critrio da legitimidade (item 9 do programa de Direito

Administrativo e item 12 do contedo de Administrao Pblica). Vejamos

algumas possveis introdues:

O controle externo da administrao pblica, previsto na Constituio

da Repblica, examina os atos administrativos sob os critrios da

legalidade, da legitimidade e da economicidade. Desses, a legitimidade

o que apresenta maior contedo subjetivo.

O controle de legitimidade dos atos administrativos possui, no direito

brasileiro, fundamento constitucional, expresso no caput do art. 70 da

Constituio Federal.

Importante,

dissertao.

desde

incio, destacar

tema

principal de

nossa

Lembram-se do ditado a primeira impresso a que fica ou da expresso

amor primeira vista? Pois bem, isso pode no funcionar sempre, mas vale

para a prova discursiva. Temos que buscar a aprovao primeira vista.

Vale aqui o postulado Luiz Henriqueano para a introduo:

www.pontodosconcursos.com.br

13

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A primeira frase do primeiro pargrafo da resposta,

dever

conter

a

palavra-chave

do

obrigatoriamente,

enunciado da questo.

Assim, se a palavra-chave formas de excluso ou Incoterms ou

gerencialismo, tais expresses devero obrigatoriamente constar de sua

introduo, na primeira frase do primeiro pargrafo.

Por qu?

Lembre-se de que a sua resposta tem um e apenas um objetivo: obter a

melhor nota possvel. Para isso, preciso corresponder expectativa do

examinador.

Coloquem-se no lugar do corretor de provas.

Ele tem muitas, mas muitas provas para corrigir e um prazo exguo para

isso. Faz esse trabalho no final do expediente ou nos finais de semana, quando

est cansado ou querendo fazer outra coisa mais interessante (por exemplo,

assistir ao J Soares 23h30min! ). A vem o candidato e, em vez de responder

logo ao que se perguntou, fica enrolando, circulando o tema, cheio de

prosopopeias.

Isso deixa o examinador impaciente ou com m vontade. Lembrem-se da

histria do garoto tmido que demorou tanto a convidar a menina para danar

que, quando o fez, a msica j tinha acabado... No deixem isso acontecer com

suas respostas. No deixem o tempo e o espao acabarem antes de tratarem do

tema principal.

Ao contrrio, se j na primeira frase voc informa ao examinador que voc

compreendeu a pergunta e que ir respond-la, ele dar um suspiro de alvio e

ir encarar com mais disposio o restante do seu texto.

O segundo questionamento da prova de 1999 traz como tema a fiscalizao

contbil, financeira e oramentria e o enunciado exige que a resposta

estabelea as distines entre essas formas de fiscalizao e os seus efeitos

sobre o controle.

Vejamos como poderia ser elaborada a introduo:

A fiscalizao contbil, a financeira e a oramentria constituem

distintas dimenses do controle sobre a administrao pblica, cada

qual com suas peculiaridades.

O controle dos atos e contratos administrativos compreende a

fiscalizao contbil, a financeira e a oramentria, cada qual com

caractersticas e efeitos distintos.

Dessa forma, iniciamos a resposta indicando com preciso o tema a ser

abordado.

www.pontodosconcursos.com.br

14

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Vejamos um exemplo de questo em que a banca fixa 20 linhas para a

resposta, a qual, no entanto, poderia ser respondida em 90 linhas! Enfim, o

candidato no deve apenas conhecer, como tambm sintetizar o

conhecimento, se preciso, sem perder eficincia e eficcia.

(ESAF ACE/TCU/1999)

Desde o final da dcada de 70 diversos pases vm passando por

processos de Reforma do Estado. Entre as causas que motivam tais

processos pode-se incluir as dificuldades gerenciais relacionadas ao

paradigma weberiano de administrao at ento vigente. Como

alternativa ao modelo weberiano, surge a chamada administrao

gerencial, que passa a ser a referncia principal para os processos de

Reforma do Estado.

Discuta a passagem do paradigma

contemplando os seguintes itens:

weberiano

ao

gerencial

a) As caractersticas do modelo weberiano de administrao;

b) As caractersticas do modelo de administrao gerencial;

c) As caractersticas do modelo weberiano que so preservadas no

modelo gerencial.

Extenso: de 15 a 30 linhas

O primeiro pargrafo do enunciado contm afirmaes, que delimitam o

contexto do problema.

No segundo pargrafo, encontramos o que o examinador deseja de nossa

resposta: discutir a passagem do paradigma weberiano da administrao ao

gerencial.

Adicionalmente, o enunciado exige que nossa resposta contemple os trs

itens descritos nas letras de a a c.

Assim, o planejamento de nossa resposta poderia ser:

a) 1 pargrafo de introduo, que poderia repetir parte das afirmaes de

contextualizao acerca da mudana de paradigma;

b) 1 pargrafo descrevendo as caractersticas do modelo weberiano de

administrao;

c) 1 pargrafo descrevendo as caractersticas do modelo de administrao

gerencial; e

www.pontodosconcursos.com.br

15

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

d) 1 pargrafo descrevendo as caractersticas do modelo weberiano que so

preservadas no modelo gerencial;

Observem como a leitura atenta do enunciado propiciou-nos rapidamente a

elaborao de um plano de texto que, se cumprido, atender s expectativas do

examinador.

Lembrem-se de que o planejamento etapa absolutamente essencial do

processo de elaborao da resposta.

Vejam ainda que a questo exige muitas informaes em pouco espao (30

linhas!) o que a torna mais fcil de responder (difcil planejar! Ser conciso e

claro!). De fato, se voc planejar 4 pargrafos de cinco linhas para abordar todos

os tpicos requeridos, evidentemente que ser bastante superficial a meno a

cada tpico, no requerendo conhecimentos mais especializados sobre o tema.

Ateno para a 1 Lei de Luiz Henrique: A leitura atenta do enunciado

indispensvel correta resoluo da questo.

Meus caros!

Provavelmente, vocs vo fazer uma prova de 4 horas, no isso? So 240

minutos. Um enunciado como esse (perto de 15 linhas), pode ser lido, sem

pressa, em 60 segundos. Leiam-no cinco vezes seguidas, sublinhando cada

palavra, colocando-se na pele e na mente do examinador, decodificando o

que ele deseja saber. Depois, dediquem uns 5 minutos para pensar livremente

sobre o tema, antes de iniciar o planejamento da resposta!

Ah! Muito importante! Releiam o enunciado outras tantas vezes durante a

prova e, principalmente, antes de fazerem a reviso final do seu texto, para

terem certeza de que a resposta preparada atende exatamente ao que foi

indagado.

No total, todas essas leituras e mais o tempo dedicado a pensar livremente

no ultrapassaro 5% do tempo disponvel para a prova! Mas o seu impacto no

resultado final ser, com certeza absoluta, muito maior do que isso!

Experincia nossa! horrvel errar, especialmente quando se sabe a

matria. Mas isso acontece todos os dias. Sejamos prudentes, aplicando nosso

Mantra: PENSAR, PLANEJAR, REDIGIR, REVISAR!

Possveis introdues

No Brasil, o modelo weberiano (ou burocrtico) de administrao

pblica, que surgiu como contraponto administrao patrimonialista,

vem sendo substitudo pelo modelo gerencial.

Diversos pases vm passando por processos de Reforma do Estado.

Esto adaptando o modelo de administrao weberiano, para adotar o

modelo gerencial.

www.pontodosconcursos.com.br

16

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Outros exemplos de contedo e estrutura:

O

paradigma

weberiano

apresentava-se

com

as

seguintes

caractersticas: impessoalidade no tratamento oferecido ao pblico; a

hierarquizao

das

carreiras;

formalismo

nos

processos

de

comunicao; centralizao dos processos decisrios; meritocracia; e o

exerccio do controle focado nas atividades-meio.

Diferentemente, a administrao gerencial tem por objetivos: a

efetividade do servio prestado; a horizontalizao das carreiras; a

descentralizao dos processos decisrios; o controle visava s

atividades-fim, ao resultado pretendido.

Em ambos os modelos encontram-se presentes caractersticas em

comum, tal qual o fato de no comportarem em suas essncias as

prticas de nepotismo ou clientelismo.

Gostaram? Notem, no entanto, que os dois primeiros exemplos tm

pequenas falhas de paralelismo e estilo na enumerao dos itens e o ltimo

poderia ter uma linguagem mais simples. Vocs conseguem identificar e

corrigir?

O ltimo exemplo ficaria melhor e mais simples assim:

Ambos os modelos apresentam caractersticas em comum, como o fato

de no admitirem o nepotismo e o clientelismo.

Reparem que podemos dizer exatamente a mesma coisa, com menos

palavras, de modo mais elegante e direto (conciso).

Eis um bom trecho:

Ao contrrio do modelo burocrtico, o paradigma gerencial da

administrao mudou o foco dos procedimentos para os resultados,

visando satisfao do cliente, o cidado. Nesse modelo, o

administrador passa de gerente lder motivador.

Mais um:

A administrao gerencial surge como uma forma de se tentar corrigir

essa distoro, na medida em que propugna que deve ser dada maior

liberdade ao administrador, fiscalizando a sua atuao atravs da

cobrana posterior de resultados. No entanto, essa administrao

mantm algumas caractersticas do paradigma weberiano, como a

profissionalizao e o sistema de mrito para o servidor.

Notem que, apesar do bom domnio de contedo, a repetio da palavra

essa pode gerar confuso.

Exemplos de contedo correto, mas com desnecessrias repeties das

mesmas palavras:

www.pontodosconcursos.com.br

17

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Embora a administrao gerencial tenha surgido para se contrapor a

escola weberiana, no que tange a assegurar os mecanismos necessrios

ao aumento da eficcia, eficincia e efetividade da administrao, ainda

conservou algumas caractersticas da escola weberiana no que se refere

definio de procedimentos para contratao de pessoal, compras de

bens e servios e a satisfao das demandas do cidado.

J no modelo gerencial o Estado devolve ao setor privado os servios

que no tem como realizar com eficincia e realiza as atividades que lhe

cabe intrinsecamente tais como segurana, diplomacia, fiscalizao

dentre outras.

Que tal reescrevermos a ltima frase assim, com a colocao de vrgulas e

o apuro no estilo:

J no modelo gerencial, o Estado repassa ao setor privado os servios

que no tem como realizar com eficincia e se concentra nas atividades

que lhe so prprias, tais como: segurana, diplomacia e fiscalizao.

Boa descrio do requisito c):

Contudo, o modelo gerencial no superou o weberiano; ao contrrio,

preservou alguns de seus princpios, como admisso segundo critrios

rgidos de mrito, existncia de um sistema estruturado de

remunerao e carreiras, e treinamento e avaliao de desempenho

constante.

Repararam que o paralelismo foi perfeito?

Vejamos a seguinte frase:

A administrao pblica gerencial preserva algumas caractersticas

weberianas, como a manuteno do concurso pblico, as inmeras

papeladas exigidas nos rgos pblicos, a hierarquia e a licitao para

poder contratar com o poder pbico.

Ento, o que os amigos viram de incorreto?

Erro de linguagem vulgar, inadequada para uma dissertao em concurso

para a Receita. A palavra papeladas imprpria, sem falar que a construo do

perodo est inadequada.

Jogo dos sete erros!

Alm de suas caractersticas prprias este modelo herdou algumas do

modelo burocrtico como a profissionalizao, admisso por meio de

competncia e mrito, treinamento sistemtico, etc.

E agora, identificaram os vcios?

Exemplo de falta de vrgulas e de erro no paralelismo.

www.pontodosconcursos.com.br

18

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Vejamos a correo:

Alm de suas caractersticas prprias, este modelo herdou algumas do

modelo burocrtico, como a profissionalizao, a admisso por meio de

competncia e mrito, o treinamento sistemtico etc.

Teste de aprendizado:

Conclumos, informando que o Brasil iniciou sua reforma gerencial no

governo FHC, por iniciativa do ento Ministro Bresser-Pereira.

Respondam: que tipo de impropriedade verificada?

Vejam que houve referncia ao governo FHC, de modo inadequado e

informal, sem explicar ao leitor o significado da sigla FHC (poderia, por exemplo,

ser interpretada como Flamengo Hexa-Campeo ...). E mais: deve-se evitar a

personalizao (Bresser-Pereira, Fernando Henrique Cardoso).

Exemplos de boas concluses, no contedo e na forma:

No Brasil, a reforma administrativa implementada na dcada de 90,

com o Plano Diretor da Reforma do Estado, ratificou a importncia da

nova conotao do governo, que deixa de ser burocrtico para se tornar

empreendedor.

Uma viso mais realista da reconstruo do aparelho do Estado em

bases gerenciais deve levar em conta a necessidade de equacionar as

assimetrias decorrentes da persistncia de aspectos patrimonialistas na

administrao e dos excessos formais do modelo weberiano.

No Brasil, a partir da dcada de 1990, a Reforma do Estado buscou

obter, entre outros objetivos, o aumento da descentralizao, a

transparncia na gesto pblica e uma maior eficincia e modernizao

da administrao pblica.

No Brasil, o marco da reforma foi o Plano Diretor de Reforma do

Aparelho do Estado, que preconizava: a transformao do Estado

interventor em regulador; a descentralizao da administrao; a

privatizao; a criao de novas formas de parceria entre Estado e

sociedade. Ademais, previa um maior controle social de polticas

pblicas, fenmeno conhecido como publicizao.

SOBRE OS TEXTOS DE 30 LINHAS

www.pontodosconcursos.com.br

19

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Um texto de 30 linhas exige eficcia e eficincia. Voc tem que ir direto ao

ponto, sem floreios, sem perder, contudo, os atributos da clareza, da correo e

da conciso.

Veja bem: a primeira frase de sua resposta tem que informar ao

examinador que voc entendeu o que lhe foi indagado.

Se a questo for sobre improbidade administrativa, use a expresso

improbidade administrativa na primeira frase; se for sobre consrcios e

concesses, use consrcios e concesses etc.

Nunca deixe de responder algo que lhe foi solicitado, mesmo que em

apenas uma frase: "A Lei de Responsabilidade Fiscal trouxe novos instrumentos

para o planejamento e transparncia fiscal, como as publicaes peridicas dos

relatrios de execuo financeiro-oramentria.

A seguir, questo aplicada pela ESAF no concurso de Auditor do TCE/GO

(disciplina de economia e finanas pblicas), exemplo de como se virar nas 30!

ENUNCIADO

A respeito dos mtodos imposto contra imposto, base contra base,

direto subtrativo, direto aditivo, indireto aditivo, indireto subtrativo,

defina cada um dos institutos; esclarea a diferena entre eles, indique

qual adotado pela legislao brasileira; e d exemplos de sua aplicao

sobre os tributos respectivos.

Extenso mnima: 20 linhas

A aparente ausncia de um roteiro no enunciado no motivo de

preocupao, pois basta destacar o desejo do examinador e elaborar o seu

prprio roteiro, por exemplo:

1) O que so tais mtodos?

2) Em que consiste cada um?

3) Quais as diferenas entre eles?

4) Qual a aplicabilidade deles na legislao brasileira?

5) Eles incidem sobre que espcies tributrias?

Voil! Est montado nosso roteiro! Bom, o nosso problema agora

enfrentar a questo proposta pelo examinador. Que tal respondermos aos

quesitos?

www.pontodosconcursos.com.br

20

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

- O que so? So mtodos (tcnicas) de emprego do princpio da nocumulatividade. Opa! No-cumulatividade expresso conhecida (decorre do

princpio da neutralidade e evita o efeito cascata, a compensao promovida

pelo contribuinte entre dbitos e crditos em sua escriturao fiscal).

Alm disso, os amigos devem estar lembrados de que o texto constitucional

expresso quanto no-cumulatividade do IPI e do ICMS e a legislao

infraconstitucional, expressa no tocante ao Programa de Integrao Social PIS

e Contribuio para o Financiamento da Seguridade Social COFINS, o que

garante escrevermos sobre a aplicabilidade na legislao brasileira.

- Em que consiste cada um? Agora a porca torce o rabo! Vejamos:

- Direto subtrativo: T = A x (V C), valor devido a alquota incidente sobre

a diferena entre as vendas (sadas) e as compras (entradas).

- Indireto subtrativo: T = (A x V) (A x C), valor devido igual diferena

entre o produto da alquota aplicada sobre as vendas e o produto da alquota

aplicada sobre as compras.

- Imposto contra imposto: a deduo do tributo a pagar com o imposto

efetivamente devido nas etapas anteriores.

- Base contra base: encaixa-se na definio do mtodo subtrativo direto

(confronta-se diretamente a base V com a C).

- Direto aditivo: T = A x (MO + MP + Insumos + ML + Despesas), valor

devido a alquota sobre o valor agregado (mo-de-obra, matria-prima,

insumos, margem de lucro e despesas).

- Indireto aditivo: T = (A x MO) + (A x MP) + (A x Insumos) + (A x ML) +

(A x Despesas), o valor devido encontrado a partir da soma dos produtos

decorrentes da aplicao da alquota sobre os elementos integrantes do valor

agregado.

Obviamente, se o concursando no souber as definies, isso no deve ser

motivo para perder a cabea, ele deve lutar por todos os pontos possveis!

Portanto, continua o roteiro na tentativa de responder aos demais quesitos.

- Quais as diferenas? A partir das definies, fica fcil extrairmos as

distines, por exemplo: enquanto no mtodo de imposto contra imposto o

valor do tributo apurado nas vendas (sadas) compensado com o tributo a ser

pago por ocasio das compras (entradas), no mtodo base contra base,

subtrai-se do total das vendas o valor total de compras, encontrando-se o valor

adicionado, sobre o qual se aplica a alquota pertinente ao imposto.

- Aplicabilidade? Neste caso, o caminho constitucional parece ser o mais

simples, pois podemos falar da aplicao ao IPI e ao ICMS do mtodo imposto

contra imposto. Agora, se voc souber e tiver segurana, abuse e comente

acerca do mtodo subtrativo indireto do PIS e da COFINS.

www.pontodosconcursos.com.br

21

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Vamos montar nossa redao.

Possvel introduo

A Constituio Federal de 1988 destaca inmeros princpios no captulo

reservado ao Sistema Tributrio Nacional, entre os quais: o da legalidade, o da

anterioridade, o da irretroatividade, o da vedao ao confisco, e o da nocumulatividade.

Percebam que o princpio da no-cumulatividade foi inserido no final da

frase, exatamente para que ns, candidatos, criemos um gancho (elemento de

coeso) com o primeiro pargrafo de desenvolvimento.

Desenvolvimento (Parte I)

Relativamente no-cumulatividade, o texto constitucional expresso

para os impostos IPI e ICMS, quando afirma a compensao do valor devido em

cada operao com o montante cobrado nas operaes anteriores, evitando-se,

com isso, o efeito cascata (modalidade de neutralidade tributria), dentro do

mtodo reconhecido como imposto contra imposto.

Como

um

dos

quesitos

falarmos

sobre

os

mtodos

da

no-

cumulatividade, percebam a citao no final do pargrafo de um dos mtodos,

para, mais uma vez, criar um link com o pargrafo seguinte.

Desenvolvimento (Parte II)

Alm do mtodo imposto contra imposto (aplicvel aos impostos ICMS e

IPI), podem ser destacados: o aditivo direto e indireto , que calcula o valor

agregado por meio da soma de mo-de-obra, insumos, margem de lucro,

despesas, matria-prima, e o subtrativo tambm direto e indireto , que

encontra o valor agregado pela diferena ente o valor das vendas e o das

compras.

J o mtodo base contra base equivalente definio do mtodo

subtrativo direto.

www.pontodosconcursos.com.br

22

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Desenvolvimento (Parte III) e concluso

Apesar de a tcnica do imposto contra imposto amoldar-se ao texto

constitucional, em matria de no-cumulatividade (impostos IPI e ICMS), a

legislao infraconstitucional garante a aplicao do mtodo subtrativo indireto

para o PIS e a COFINS, em que valor devido igual a diferena entre o produto

da alquota pelo valor das vendas e o produto da alquota pelo valor das

compras.

PROPOSTA DE SOLUO

A Constituio Federal de 1988 destaca inmeros princpios no captulo

reservado ao Sistema Tributrio Nacional, entre os quais: o da legalidade, o da

anterioridade, o da irretroatividade, o da vedao ao confisco e o da nocumulatividade.

Relativamente no-cumulatividade, o texto constitucional expresso para

os impostos IPI e ICMS, quando afirma a compensao do valor devido em cada

operao com o montante cobrado nas anteriores, evitando-se, com isso, o efeito

cascata (modalidade de neutralidade tributria), dentro do mtodo reconhecido

como imposto contra imposto.

Alm desse mtodo (aplicvel aos impostos ICMS e IPI), podem ser

destacados: o aditivo direto e indireto , que calcula o valor agregado por meio

da soma de mo-de-obra, insumos, margem de lucro, despesas, matria-prima,

e o subtrativo tambm direto e indireto , que encontra o valor agregado pela

diferena ente o valor das vendas e o das compras. J o mtodo base contra

base equivalente definio do mtodo subtrativo direto.

Apesar de a tcnica do imposto contra imposto amoldar-se ao texto

constitucional, em matria de no-cumulatividade (impostos IPI e ICMS), a

legislao infraconstitucional garante a aplicao do mtodo subtrativo indireto

para o PIS e a COFINS, em que valor devido igual diferena entre o produto

da alquota pelo valor das vendas e o produto da alquota pelo valor das

compras.

www.pontodosconcursos.com.br

23

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A partir de agora, apliquemos a Lei de Lavoisier (nada se cria, tudo se

copia!), reproduzindo duas questes, relativas s disciplinas Auditoria e Direito

Tributrio.

AUDITOR DO TCE-AM 2007 (FCC)

Disciplina: Auditoria

Qual a diferena entre testes de observncia e testes substantivos? D

pelo menos 4 (quatro) exemplos de testes substantivos, explicando o

objetivo de sua aplicao em Auditoria.

Extenso: mnimo de 15, mximo de 30 linhas.

Respire, pense e planeje. Agora, vamos extrair nosso roteiro:

1) O que so testes de observncia e substantivos?

2) Quais so os objetivos dos citados testes?

3) D exemplos dos referidos testes, com a citao de, pelo menos, quatro

exemplos dos substantivos.

Passemos s respostas:

- definio dos testes?

Como estudamos para a parte objetiva, tais testes so aplicados na

execuo dos trabalhos de auditoria, a fim de obter evidncias suficientes para

fundamentar a opinio do auditor.

Para isso, a auditoria realiza a avaliao de processos, sistemas

informao, controles internos e gerenciamento dos riscos da organizao.

Auditoria interna, distintamente da Auditoria externa, no h emisso

opinio por meio de parecer (trabalhos documentados por meio de papis

trabalho).

de

Na

de

de

Para o cumprimento dessa finalidade, a auditoria cerca-se de

procedimentos (exames e investigaes), incluindo testes de observncia (ou

exames de aderncia) e testes substantivos. Os primeiros so realizados

para obter evidncia de que os procedimentos de controle interno esto

sendo aplicados na forma prevista. J os testes substantivos visam obteno

de evidncia quanto suficincia, exatido e validade dos dados produzidos

pelos sistemas de informao da entidade.

- Objetivos?

www.pontodosconcursos.com.br

24

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Se o amigo sabe definir, obviamente, sabe destacar os objetivos. Tais

testes so exames e investigaes (procedimentos de autoria) que permitem ao

auditor obter subsdios suficientes para fundamentar suas concluses e

recomendaes administrao da entidade e, no caso, do auditor externo, para

elaborar seu parecer.

- Exemplos?

Para os testes de observncia, h meno expressa para as seguintes

tcnicas:

- inspeo (verificao dos registros, documentos e ativos tangveis),

- observao (acompanhamento de processo ou procedimento quando de

sua execuo), e

- investigao/confirmao (obteno de informaes perante pessoas

fsicas ou jurdicas conhecedoras das transaes e das operaes, dentro ou fora

da entidade.

Por exemplo: A empresa Grandes Resultados S.A. possui prejuzos fiscais

apurados nos ltimos trs anos. A empresa estava em fase pr-operacional e

agora passou a operar em plena atividade. As projees para os prximos cinco

anos evidenciam lucros. O procedimento tcnico bsico para constar esse evento

ser a inspeo (verificao dos registros e documentos).

J os testes substantivos servem para a certificao dos seguintes

pontos:

- existncia (o componente existe?);

- direitos e obrigaes (efetivamente existem?);

- ocorrncia (a transao ocorreu?);

- abrangncia (a transao foi registrada?); e

- mensurao/apresentao/divulgao (os itens esto de acordo com

os princpios fundamentais?).

Por exemplo: A empresa Evolution S.A. comprou novo sistema de

faturamento para registro de suas vendas. A auditoria externa realizou testes

para confirmar se todas as operaes de vendas, efetivamente, haviam sido

registradas na contabilidade. Esse procedimento tem como objetivo confirmar a

abrangncia.

Por sua vez, os testes substantivos subdividem-se em:

- Procedimentos de reviso analtica (clculo e utilizao de ndices

financeiros), e

- Testes de detalhes de transaes e saldos (confirmao do saldo final

da contas a receber diretamente com o cliente circularizao e exame de

documentos que sustentam as transaes rastreamento).

www.pontodosconcursos.com.br

25

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Por exemplo: A auditoria externa realizou na empresa Avalia S.A. o clculo

do ndice de rotatividade dos estoques para verificar se apresentava ndice

correspondente s operaes praticadas pela empresa. Esse procedimento

tcnico bsico corresponde reviso analtica (clculo e utilizao de ndices

financeiros).

Depois do passeio pela disciplina auditoria, os amigos consideram-se

prontos para fazer a dissertao sugerida? Vamos montar ento nossa redao.

Introduo

A auditoria objetiva a avaliao de processos, sistemas de informao,

controles internos e gerenciamento dos riscos da organizao, cercando-se, para

tanto, de procedimentos (exames e investigaes), a exemplo dos testes de

observncia e substantivos.

- Amigos, certamente, a estratgia, a tcnica de dissertar, o modelo

construdo so notas peculiares de cada um. No entanto, o feijo com arroz o

desejado pelos examinadores, afinal, depois de centenas de redaes j

corrigidas, a preguia ronda o examinador, sendo prefervel, portanto, o modelo

tradicional, com introduo, desenvolvimento e concluso. Este o caminho mais

prudente.

Notaram o link testes de observncia e substantivos?

Desenvolvimento (Parte I)

Os testes de observncia ou testes de aderncia/controle so realizados

para obter evidncia de que os procedimentos de controle interno esto sendo

aplicados na forma prevista. J os testes substantivos visam obteno de

evidncia quanto suficincia, exatido e validade dos dados produzidos pelos

sistemas de informao da entidade.

Desenvolvimento (Parte II)

Esses testes so procedimentos de auditoria com o objetivo de realizar

exames e investigaes, e, assim, permitir ao auditor obter subsdios suficientes

para fundamentar suas concluses e recomendaes administrao da

entidade.

Desenvolvimento (Parte III)

www.pontodosconcursos.com.br

26

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Para os testes de observncia, as seguintes tcnicas podem ser

empregadas: inspeo (verificao dos registros, documentos e ativos tangveis),

observao (acompanhamento de processo ou procedimento quando de sua

execuo) e investigao/confirmao (obteno de informaes perante pessoas

fsicas ou jurdicas conhecedoras das transaes e das operaes, dentro ou fora

da entidade).

J os testes substantivos servem para a certificao quanto a existncia,

direitos e obrigaes, ocorrncia, abrangncia e mensurao, subdividindo-se

em: reviso analtica e testes de detalhes de transaes e saldos. Por exemplo:

abrangncia para o registro efetivo de vendas, circularizao junto a clientes

para a confirmao de saldo final de contas a receber, rastreamento para exame

de documento suporte de transaes e clculo do ndice de rotatividade de

estoques, por meio de procedimento de reviso analtica.

Agora, refaa a leitura e responda: todos os itens foram abordados? Se

positivo, passe a redao a limpo para a folha oficial.

PROPOSTA DE SOLUO

A auditoria objetiva a avaliao de processos, sistemas de informao,

controles internos e gerenciamento dos riscos da organizao, cercando-se, para

tanto, de procedimentos (exames e investigaes), a exemplo dos testes de

observncia e substantivos.

Os testes de observncia ou testes de aderncia/controle so realizados

para obter evidncia de que os procedimentos de controle interno esto sendo

aplicados na forma prevista. J os testes substantivos visam obteno de

evidncia quanto suficincia, exatido e validade dos dados produzidos pelos

sistemas de informao da entidade.

Esses testes so procedimentos de auditoria com o objetivo de realizar

exames e investigaes, e, assim, permitir ao auditor obter subsdios suficientes

para fundamentar suas concluses e recomendaes administrao da

entidade.

Para os testes de observncia, as seguintes tcnicas podem ser

empregadas: inspeo (verificao dos registros, documentos e ativos tangveis),

observao (acompanhamento de processo ou procedimento quando de sua

execuo) e investigao/confirmao (obteno de informaes perante pessoas

fsicas ou jurdicas conhecedoras das transaes e das operaes, dentro ou fora

da entidade).

www.pontodosconcursos.com.br

27

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

J os testes substantivos servem para a certificao quanto existncia,

direitos e obrigaes, ocorrncia, abrangncia e mensurao, subdividindo-se

em: reviso analtica e testes de detalhes de transaes e saldos. Por exemplo:

abrangncia para o registro efetivo de vendas, circularizao junto a clientes

para a confirmao de saldo final de contas a receber, rastreamento para exame

de documento suporte de transaes e clculo do ndice de rotatividade de

estoques, por meio de procedimento de reviso analtica.

Que tal uma questo de direito tributrio? A seguir, exame da OAB,

organizado pelo Cespe.

EXAME DE ORDEM OAB 2007.2 (CESPE)

Disciplina: Direito Tributrio

ENUNCIADO

Considere que, no dia 5 de maio, tenha sido publicada lei federal

revogadora de iseno concedida a contribuintes do imposto sobre a renda

e proventos de qualquer natureza. Relativamente a essa hiptese,

responda, com a devida fundamentao, aos seguintes questionamentos.

a) Quando entrar em vigor a mencionada lei revogadora da iseno?

b) Em que consistem a iseno autonmica e a heternoma?

c) Admite-se, no ordenamento jurdico brasileiro, a iseno

heternoma?

Extenso mxima: 30 linhas

Detalhe: de uma maneira geral, o examinador observa a ordem dos

quesitos apresentados, afinal, costuma ser fiel planilha de correo. Apesar de

no-aconselhvel, nem sempre vocs conseguiro de imediato construir uma

dissertao a partir do primeiro quesito (at porque pode no ser lgico!). Se

isso acontecer, no se preocupem, suficiente e necessrio que venam todos os

itens propostos, mantendo-se, obviamente, a coerncia, a clareza e a correo.

Primeira tarefa: leitura e interpretao do enunciado

Temos a revogao de iseno de imposto sobre a renda e proventos

de qualquer natureza IR. Perguntas preliminares: o que revogao? O que

iseno? Qual a classificao do IR? A resposta a tais quesitos garantir a

elaborao de boa parte da dissertao.

Segunda tarefa: elaborao do plano ou roteiro do texto

www.pontodosconcursos.com.br

28

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Viva ao mundo globalizado, congratulations mundializao!

Entre as conquistas da humanidade, a internet certamente um dos

achados, brinda-nos com as mais multifacetadas informaes, sendo

aconselhvel, no entanto, prudncia (beba com moderao). Das prolas,

reproduzimos, abaixo, as dicas do Professor, formado pela Universidade Estadual

do Cear, Marcelo Braga, acerca da introduo. Vejamos.

Estudo da Introduo

A introduo o pargrafo mais importante de um texto. H vrias

maneiras de iniciarmos um texto, no entanto devemos fazer uso daquela

que melhor se adapte ao nosso estilo de escrita.

Como introduzir um texto dissertativo

Existem algumas maneiras para apresentarmos, de forma

agradvel ao leitor, o nosso texto. Observemos as mais importantes:

Declarao

um grave erro a reduo da maioridade penal. O problema da

violncia urbana no est associado ao jovem infrator. Est, sim,

associado ao descaso com que tratamos as nossas crianas e

adolescentes, vtimas de um sistema que segrega pessoas as quais

vivem margem da sociedade.

Oposio

Se, por um lado, se acredita que menores de dezoito anos,

beneficiados pela lei, ascenderam a violncia urbana, por outro, tem-se a

cincia de que nada foi feito por crianas e adolescentes os quais se

encontram nas ruas e drogados. A sociedade e as autoridades precisam

entender que a reduo da maioridade penal no amenizar a violncia

nas grandes metrpoles, haja vista a presena de crianas, em morros

do Rio de Janeiro, por exemplo, armadas.

Pergunta

www.pontodosconcursos.com.br

29

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Quem pode afirmar que a reduo da maioridade penal ser a

soluo para a violncia urbana? A sociedade e as autoridades precisam

entender que as crianas e os adolescentes brasileiros so

marginalizados constantemente. O descaso, dado a essas pessoas por

ns, o principal responsvel pela ascenso da criminalidade juvenil. O

ideal, para combater a violncia, seria um maior investimento em

educao.

Aluso Histrica

H algumas dcadas, nas grandes metrpoles, viam-se crianas

jogando futebol pelas ruas, empinando pipa e brincando de bola-degude. Hoje, lastimavelmente, vemos crianas e adolescentes brincando

de matar com armas de verdade. A violncia infanto-juvenil acentuou de

forma espantosa, a ponto de acreditarmos que a reduo da maioridade

penal possa solucionar o problema da violncia urbana.

Palavra-chave

As autoridades e a sociedade, para resolverem o problema da

violncia juvenil, procuram solues com a reduo da maioridade penal.

Nos ltimos anos, o nmero de assassinatos acentuou nas grandes

metrpoles, tendo como agentes menores de dezoito anos.

Ento, qual seu estilo? Obviamente cada um de vocs tem um (ou

mais) estilo(s) prprio(s), logo, no possvel, a priori, fixar o melhor,

estabelecer o mais perfeito, assim, existe aquele que mais se encaixa com seu

perfil, e, para tanto, nosso dever treinar, exaustivamente. Por exemplo:

- Declarao

Os atos da Administrao Pblica no so imunes ao controle. Os vcios

tanto so controlveis pela prpria Administrao como pelo Poder Judicirio.

- Oposio

Se, por um lado, o Legislador no consegue estabelecer todas as situaes

nas normas, garantindo-se flexibilidade aos administradores, por outro, tem-se

que a margem de opo oferecida aos agentes pblicos no pode significar

arbitrariedade.

- Pergunta

www.pontodosconcursos.com.br

30

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

A irresponsabilidade a regra dos atos da Administrao? No sistema

brasileiro, como em outras partes do mundo, vigora o sistema de freios e

contrapesos, de tal sorte que os atos dos Poderes, incluindo os da Administrao,

encontram-se sujeitos a controle, por exemplo: (...).

- Aluso Histrica

A histria do direito brasileiro repleta de exemplos de governos

irresponsveis, no entanto, como o prprio nome denuncia, histria passado.

Atualmente, as autoridades devem ficar alerta, afinal, no se encontram acima

da lei, seus atos podem (e devem) ser controlados, seja pela prpria

Administrao, seja pelo Poder Judicirio, seja pelos cidados (controle social).

Retomemos a questo, vamos traar os itens de desenvolvimento:

1) Iseno: definio e tipos;

2) Iseno heternoma e o ordenamento jurdico brasileiro?

3) Revogao da iseno e entrada em vigor do tributo?

Terceira tarefa: redao do texto

Item 1 iseno: definio e tipos

O Cdigo Tributrio Nacional CTN indica como formas de excluso do

crdito tributrio: a anistia e a iseno. A iseno corresponde reduo da

carga tributria em forma de subveno, renncia de receita

(DEFINIO), promovida por meio de lei especfica (regra geral), sendo

classificada em: autonmica (concedida pela pessoa titular para instituir e

cobrar o tributo) e heternoma (instituda por pessoa diversa daquela que

titular da competncia) (CLASSIFICAO).

- Percebam que deixamos a expresso heternoma no final da frase, para

nos servir de gancho para o pargrafo subsequente.

Item 2 - Iseno heternoma e o ordenamento jurdico brasileiro?

Apesar de, como regra, as isenes serem outorgadas pelo ente tributante

originrio, portanto, autonmicas, o ordenamento jurdico brasileiro enumera,

igualmente, isenes heternomas, por exemplo: os incentivos fiscais advindos

de tratados internacionais, a desonerao do ICMS por meio de lei

complementar, como tambm a do ISS nas exportaes. (SITUAMOS A ISENO

NO ORDENAMENTO BRASILEIRO)

www.pontodosconcursos.com.br

31

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Item 3 Revogao e entrada em vigor?

Seja a iseno autonmica, seja heternoma, caso no concedida por prazo

certo e sob determinadas condies, pode ser extinta a qualquer tempo. De

acordo com o art. 104, III, do CTN, se a revogao alcana impostos sobre o

patrimnio ou a renda, a entrada em vigor dar-se- no primeiro dia do exerccio

seguinte ao da publicao (princpio da anterioridade). Distinto, no entanto, o

polmico entendimento do STF, que preconiza que a vigncia se d desde logo,

no consubstanciando ofensa ao princpio da anterioridade. Segundo a Corte, a

norma do CTN seria mera regra de vigncia.

Concluso

Portanto, na questo ora apresentada, com base unicamente no CTN,

possvel afirmar que o cancelamento da iseno do imposto sobre a renda, no dia

5 de maio, s entrar em vigor no exerccio financeiro subsequente, em aplicao

do princpio da anterioridade.

Quarta tarefa: reviso da resposta

o momento de verificarmos, em ltima leitura, se os quesitos foram

respondidos a contento.

PROPOSTA DE SOLUO

O Cdigo Tributrio Nacional CTN indica como formas de excluso do

crdito tributrio: a anistia e a iseno. A iseno corresponde reduo da

carga tributria em forma de subveno, renncia de receita, promovida por

meio de lei especfica (regra geral), sendo classificada em: autonmica

(concedida pela pessoa titular para instituir e cobrar o tributo) e a heternoma

(instituda por pessoa diversa daquela que titular da competncia).

Apesar de as isenes serem outorgas pelo ente tributante originrio,

portanto, autonmicas, o ordenamento jurdico brasileiro enumera isenes

heternomas, por exemplo: os incentivos fiscais advindos de tratados

internacionais, a desonerao do Imposto sobre a Circulao de Mercadorias e

Servios ICMS por meio de lei complementar, como tambm a do Imposto

sobre Servios ISS nas exportaes.

www.pontodosconcursos.com.br

32

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Seja a iseno autonmica, seja heternoma, caso no concedida por prazo

certo e sob determinadas condies, pode ser extinta a qualquer tempo. De

acordo com o art. 104, III, do CTN, se a revogao alcana impostos sobre o

patrimnio ou a renda, a entrada em vigor dar-se- no primeiro dia do exerccio

seguinte ao da publicao, em nome do princpio da anterioridade. Distinto, no

entanto, o polmico entendimento do Supremo Tribunal Federal STF, que

preconiza a entrada em vigor imediata, no consubstanciando ofensa ao referido

princpio. Segundo a Corte, a norma do CTN seria mera regra de vigncia.

Portanto, na questo ora apresentada, com base unicamente no CTN,

possvel afirmar que o cancelamento da iseno do imposto sobre a renda, no dia

5 de maio, s entrar em vigor no exerccio financeiro subsequente, em aplicao

do princpio da anterioridade.

SOBRE OS TEXTOS DE 60 LINHAS

Diferentemente do texto de 30 linhas, podemos (ou devemos) nos alongar

nas 60 linhas, sem, contudo, sermos prolixos, incorrendo em repeties

desnecessrias. Devemos escrever sem floreios, com a mxima clareza e

perfeio. Quanto mais linhas, mais palavras, frases e construes; logo, nosso

dever termos mais ateno aos erros.

De forma idntica aos textos de 30 linhas, a primeira frase de sua resposta

tem que informar ao examinador que voc entendeu o que lhe foi indagado.

Nunca deixe de responder algo que foi solicitado, mesmo que em apenas uma

frase. Utilize as palavras-chaves do enunciado.

Vejamos, a seguir, quatro questes, distribudas pelas seguintes

disciplinas: direito constitucional, direito administrativo, administrao pblica e

comrcio internacional.

TCM/GO Procurador/2007 (CESPE)

Disciplina: Direito Constitucional

ENUNCIADO

Considerando que o artigo 1. da Constituio Federal dispe que a

Repblica Federativa do Brasil formada pela unio indissolvel dos

estados e municpios e do Distrito Federal, redija um texto dissertativo a

respeito do Estado Federal, abordando, necessariamente, os seguintes

aspectos:

- conceito de Estado Federal;

- princpios caracterizadores da Federao;

- pressupostos para a existncia de um Estado Federal;

- princpios limitadores da autonomia dos estados-membros de uma

Federao.

www.pontodosconcursos.com.br

33

E d i n e i

A r a k a k i

G u s k u m a ,

C P F : 1 9 5 2 4 0 0 6 8 6 3

AFRFB 2009 CURSO DE DISCURSIVAS SEM CORREO AULA 02

Extenso mxima: 60 linhas

Esse modelo de questo , provavelmente, o que ser adotado para os

temas de 40 a 60 linhas. Certamente, o roteiro um facilitador, mas tambm um

traidor, pois o candidato, ao no responder o tpico sugerido, garante ao

examinador a margem de at 9 pontos de sano!

Primeira tarefa: leitura e interpretao do enunciado

A banca facilitou nossa misso, pois suficiente seguir o roteiro sugerido.

Segunda tarefa: elaborao do plano ou roteiro do texto

Nossa misso escrever sobre o Estado Federal, na seguinte ordem:

1) Conceito?

2) Princpios norteadores?

3) Pressupostos de existncia?

4) princpios limitadores da autonomia dos estados-membros?

Terceira tarefa: redao do texto

O conceito de Estado no fixo no tempo e no espao. No entanto, alguns

de seus elementos so constantes: o humano (povo), o geogrfico (territrio), e

o poltico-administrativo (governo soberano). Nesse contexto, podem ser

encontradas diversas formas de Estado, a depender da poca, do territrio ou de

razes histricas, a exemplo do Estado Unitrio e do Estado Federal

(NOTARAM O LINK?).