Anda mungkin juga menyukai

- Contesta Requerimiento Sunat 2011Dokumen3 halamanContesta Requerimiento Sunat 2011Liler Contadores ConsultoresBelum ada peringkat

- Devoluciones de Impuestos de La SunatDokumen10 halamanDevoluciones de Impuestos de La SunatMaria PerezBelum ada peringkat

- Cierre de RequerimientoDokumen6 halamanCierre de RequerimientoEsther QMBelum ada peringkat

- Ridevol 02 4 10214021914 1041800062350Dokumen2 halamanRidevol 02 4 10214021914 1041800062350Diego Barrios QuintanillaBelum ada peringkat

- Aplazamiento de Fraccionamiento SunatDokumen41 halamanAplazamiento de Fraccionamiento SunatJaime CastroBelum ada peringkat

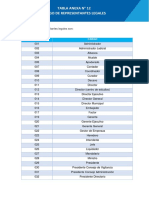

- Tabla Anexa 12 PDFDokumen2 halamanTabla Anexa 12 PDFDiana SujeyBelum ada peringkat

- Modelo de Requerimiento N° 2 SunatDokumen5 halamanModelo de Requerimiento N° 2 SunatRoss TintayaBelum ada peringkat

- Carta de RequerimientoDokumen3 halamanCarta de RequerimientoLunan MA Yhu RIBelum ada peringkat

- Caso Practico Fiscalizacion FINALDokumen9 halamanCaso Practico Fiscalizacion FINALSergio Torres Meza100% (1)

- 0621 PDT Igv - Renta MensualDokumen25 halaman0621 PDT Igv - Renta MensualBenites Atoxe WBelum ada peringkat

- Carta de Fiscalización TributariaDokumen10 halamanCarta de Fiscalización TributariaAntony CanahuiriBelum ada peringkat

- Requerimiento fiscal IGV 2018 REPRESENTACIONES ESTEBAN S.A.CDokumen3 halamanRequerimiento fiscal IGV 2018 REPRESENTACIONES ESTEBAN S.A.CZulema Cotrado100% (1)

- R.U.C #20510673710 Factura: 1 R.U.C Página 1/ Código Hash: Rpktvck4Qoea6Ob/Apdrxtaym+0 20510673710-F001-2416Dokumen1 halamanR.U.C #20510673710 Factura: 1 R.U.C Página 1/ Código Hash: Rpktvck4Qoea6Ob/Apdrxtaym+0 20510673710-F001-2416GUSTAVO ANTONIO Lopez LachiBelum ada peringkat

- 409630369-Queja-Tribunal-Fiscal ALFONSO RAMIREZ BEJARANODokumen4 halaman409630369-Queja-Tribunal-Fiscal ALFONSO RAMIREZ BEJARANOjoseBelum ada peringkat

- Auto archivo ElectrojaponesaDokumen4 halamanAuto archivo ElectrojaponesaDivisión Impuestos y S LegalesBelum ada peringkat

- Respuesta Esquela de Citacion 221022011372Dokumen2 halamanRespuesta Esquela de Citacion 221022011372Marco OncebayBelum ada peringkat

- Respuesta de Requerimento 0122190002141 - IGV2015Dokumen12 halamanRespuesta de Requerimento 0122190002141 - IGV2015Felix GuerraBelum ada peringkat

- Bonificacion ZBC957 ProviasDokumen9 halamanBonificacion ZBC957 ProviasLuis AlberBelum ada peringkat

- Carta A La SunatDokumen2 halamanCarta A La SunatDarwin ZevallosBelum ada peringkat

- Depósito de detracciones bienes y servicios sujetos al IGVDokumen1 halamanDepósito de detracciones bienes y servicios sujetos al IGVMario Arroyo SamaniegoBelum ada peringkat

- Informe Sobre Defraudacion TributariaDokumen10 halamanInforme Sobre Defraudacion TributariaMarien L Cumapa Pisco100% (1)

- Solicitud de devolución de bienes incautados por la SUNAT en Chiclayo, PerúDokumen2 halamanSolicitud de devolución de bienes incautados por la SUNAT en Chiclayo, PerúCarlos Angeles VelásquezBelum ada peringkat

- Registro de Compras 8.1 y 8.2.Dokumen10 halamanRegistro de Compras 8.1 y 8.2.Antonio Medina TorresBelum ada peringkat

- Carta Inductiva SunatDokumen3 halamanCarta Inductiva SunatLourdes Villavicencio100% (1)

- Guía para Pagos Varios 1662Dokumen2 halamanGuía para Pagos Varios 1662Gloria Garcia Auqui56% (9)

- Regimen de Promocion de La AmazoniaDokumen5 halamanRegimen de Promocion de La AmazoniaevelynBelum ada peringkat

- IR - Sunat Pone La Mira en El Desbalance PatrimonialDokumen2 halamanIR - Sunat Pone La Mira en El Desbalance PatrimonialAnonymous XZCj3rtvBelum ada peringkat

- 2.4. Impuesto A Las Embarcaciones de RecreoDokumen9 halaman2.4. Impuesto A Las Embarcaciones de RecreoYojani RosilloBelum ada peringkat

- Sustento Del Costo o Gasto PDFDokumen5 halamanSustento Del Costo o Gasto PDFPercy GonsalesBelum ada peringkat

- Convenio Individual de Sutitución de CTSDokumen2 halamanConvenio Individual de Sutitución de CTSss_beachBelum ada peringkat

- Llenado Del PDT 3500 Daot y Su DeclaracionDokumen9 halamanLlenado Del PDT 3500 Daot y Su DeclaracionALEXANDER AIMITUMA COLQUEBelum ada peringkat

- Carta de Solicitud de ProrrogaDokumen2 halamanCarta de Solicitud de ProrrogaCONTADORES ASOCIADOS MAC&MBelum ada peringkat

- Descargo inconsistencias declaración renta 2019Dokumen8 halamanDescargo inconsistencias declaración renta 2019jeanett condoriBelum ada peringkat

- PDB ExportadoresDokumen39 halamanPDB Exportadoresapi-369568586% (7)

- Respuesta A La SBSDokumen3 halamanRespuesta A La SBSDante GavilanBelum ada peringkat

- Modelo de Comunicacion de Robo o Extravio de Documentos EmitidosDokumen1 halamanModelo de Comunicacion de Robo o Extravio de Documentos EmitidosQuispe Choccña ErikBelum ada peringkat

- Modelo de Comunicación de Destrucción de Bienes Dirigida A La SunatDokumen1 halamanModelo de Comunicación de Destrucción de Bienes Dirigida A La SunatCarla AvalosBelum ada peringkat

- Mejoras arrendadasDokumen4 halamanMejoras arrendadasJair Ramirez VillaltaBelum ada peringkat

- Prescripcion SunatDokumen5 halamanPrescripcion Sunatjuan jose uchuya lopezBelum ada peringkat

- Comunicación de Destrucción de Desmedro de ExistenciasDokumen2 halamanComunicación de Destrucción de Desmedro de ExistenciasyackBelum ada peringkat

- PERUCONTABLEDokumen235 halamanPERUCONTABLEJulio César Zambrano SolanoBelum ada peringkat

- Planeamiento Tributario 2013 - Miguel Arancibia CuevaDokumen126 halamanPlaneamiento Tributario 2013 - Miguel Arancibia CuevaDigmar BurgosBelum ada peringkat

- Baja de Activos FijosDokumen10 halamanBaja de Activos FijosMaria Lena ARUQUIPA GUARACHIBelum ada peringkat

- Nota Credito y Nota DebitoDokumen3 halamanNota Credito y Nota DebitoRudyLuque0% (1)

- Faltantes y Sobrantes Determinacion Del IGV e IR Sobre Base PresuntaDokumen5 halamanFaltantes y Sobrantes Determinacion Del IGV e IR Sobre Base PresuntaMICHAELEVBelum ada peringkat

- Presunciones tributariasDokumen12 halamanPresunciones tributariasLucero AriasBelum ada peringkat

- s4 Clasificación de Cuentas de I.F.Dokumen27 halamans4 Clasificación de Cuentas de I.F.Maribel Ogosi LedesmaBelum ada peringkat

- Casos Prácticos Igv Controversias Entre El Formulario Virtual #621 Y Los Registros Electrónicos de Compras Y VentasDokumen10 halamanCasos Prácticos Igv Controversias Entre El Formulario Virtual #621 Y Los Registros Electrónicos de Compras Y VentasLida TGBelum ada peringkat

- Regimen de Retenciones Del IgvDokumen11 halamanRegimen de Retenciones Del IgvRossmery SolierBelum ada peringkat

- Arit LPZ Ra 0664 2014Dokumen38 halamanArit LPZ Ra 0664 2014Quispe Yanapa Misael RodrigoBelum ada peringkat

- Asiento de AperturaDokumen10 halamanAsiento de AperturaMaria Tucto100% (2)

- Libro Inventario y BalancesDokumen15 halamanLibro Inventario y BalancesMirian Oliva Del RosarioBelum ada peringkat

- CASOS PRÁCTICOS - Consideraciones Sobre El IGVDokumen5 halamanCASOS PRÁCTICOS - Consideraciones Sobre El IGVhugoBelum ada peringkat

- Casilla 100 PDT 621-DiapositivaDokumen29 halamanCasilla 100 PDT 621-DiapositivaEdith VelasquezBelum ada peringkat

- Libro Caja y BancosDokumen31 halamanLibro Caja y BancosWilly Peres Lopez100% (1)

- Quiebre de ValorDokumen6 halamanQuiebre de ValorKatherine Atencio CabezasBelum ada peringkat

- Evaluacion 2.Dokumen47 halamanEvaluacion 2.Jeray RetoBelum ada peringkat

- Presunción de Ventas o Compras Omitidas Por Diferencia Entre Los Registros y El Inventario Al Cierre Del EjercicioDokumen16 halamanPresunción de Ventas o Compras Omitidas Por Diferencia Entre Los Registros y El Inventario Al Cierre Del EjercicioMilagros Machuca RamìrezBelum ada peringkat

- Notas de Credito y DebitoDokumen7 halamanNotas de Credito y DebitoRodrí TereBelum ada peringkat

- Actividad N.° 15 - Casilleros Del PDT 621Dokumen5 halamanActividad N.° 15 - Casilleros Del PDT 621Alexis7 Gómez GuillénBelum ada peringkat

- Ficha 10122021 Arte y ComunicaciónDokumen3 halamanFicha 10122021 Arte y ComunicaciónRoss TintayaBelum ada peringkat

- Me Moran DunDokumen1 halamanMe Moran DunRoss TintayaBelum ada peringkat

- Canción Ave MariaDokumen2 halamanCanción Ave MariaRoss TintayaBelum ada peringkat

- TripticoDokumen2 halamanTripticoRoss TintayaBelum ada peringkat

- Auditoria TributariaDokumen1 halamanAuditoria TributariaRoss TintayaBelum ada peringkat

- Tablero Auditoría SST Homologación T77 - FRANSVICDokumen56 halamanTablero Auditoría SST Homologación T77 - FRANSVICRoss TintayaBelum ada peringkat

- Sesion 03 de Abril Del 2023Dokumen2 halamanSesion 03 de Abril Del 2023Ross TintayaBelum ada peringkat

- Contrato - Carga - TerrestreDokumen10 halamanContrato - Carga - TerrestreRoss TintayaBelum ada peringkat

- Ficha de Bioticos y Abioticos y Su Relación 20 de AbrilDokumen4 halamanFicha de Bioticos y Abioticos y Su Relación 20 de AbrilRoss TintayaBelum ada peringkat

- Papel de TrabajoDokumen18 halamanPapel de TrabajoRoss TintayaBelum ada peringkat

- Auditoria TributariaDokumen5 halamanAuditoria TributariaRoss TintayaBelum ada peringkat

- Informe de AuditoriaDokumen41 halamanInforme de AuditoriaRoss TintayaBelum ada peringkat

- Modelo de Requerimiento N° 2 SunatDokumen5 halamanModelo de Requerimiento N° 2 SunatRoss TintayaBelum ada peringkat

- ContabilidadDokumen12 halamanContabilidadEder HernándezBelum ada peringkat

- Estados Financieros de SETDokumen5 halamanEstados Financieros de SETLuis Carrillo CarrascoBelum ada peringkat

- Análisis BI Ladrillera Progreso SurDokumen30 halamanAnálisis BI Ladrillera Progreso SurMariella Huamaní HBelum ada peringkat

- Delitos Contra La Confianza y La Buena Fe en Los NegociosDokumen63 halamanDelitos Contra La Confianza y La Buena Fe en Los NegociosAnonymous n7XrBmKnSy100% (2)

- Porcentajes, interés simple y pagarés en matemática financieraDokumen19 halamanPorcentajes, interés simple y pagarés en matemática financieraAlexcito Pe100% (1)

- Caso Practico 1Dokumen3 halamanCaso Practico 1Miguel LahidagaBelum ada peringkat

- Papeles de TrabajoDokumen12 halamanPapeles de TrabajoDavid Castaño ArcosBelum ada peringkat

- Cap 12Dokumen40 halamanCap 12Paula AlonsoBelum ada peringkat

- Carta de ManifestacionesDokumen4 halamanCarta de ManifestacionesOsmar Mundaca ZarateBelum ada peringkat

- Actividad 1Dokumen5 halamanActividad 1Ornela Santacruz100% (1)

- CS - No Puede Aplicarse Informes Bancarios y de Retail para Determinar Capacidad AlimentanteDokumen7 halamanCS - No Puede Aplicarse Informes Bancarios y de Retail para Determinar Capacidad AlimentanteZuko28Belum ada peringkat

- DERECHO BANCARIO - Tarea 1 Segundo ParcialDokumen22 halamanDERECHO BANCARIO - Tarea 1 Segundo ParcialBessy SalazarBelum ada peringkat

- Grupo Recupera OutsourcingDokumen7 halamanGrupo Recupera OutsourcingAnonymous Tym75yM4260% (1)

- Agencias y Sucursales1Dokumen4 halamanAgencias y Sucursales1Oriiana ViielmaBelum ada peringkat

- Propuesta de alquiler de equipos topográficos para obra hospital EspinarDokumen2 halamanPropuesta de alquiler de equipos topográficos para obra hospital Espinaritalo de la cruz chaconBelum ada peringkat

- El Éxito de Una Auditoria ContinúaDokumen8 halamanEl Éxito de Una Auditoria ContinúacamiloBelum ada peringkat

- Interés Simple: Fórmula y EjemplosDokumen50 halamanInterés Simple: Fórmula y EjemploscarlosBelum ada peringkat

- t1 Contabilidad GerencialDokumen14 halamant1 Contabilidad GerencialLuis YllanesBelum ada peringkat

- Determinación para lograr éxitoDokumen13 halamanDeterminación para lograr éxitoHeymer CintoBelum ada peringkat

- RegistroMercantil-14PasosDokumen10 halamanRegistroMercantil-14PasosJosé RamirezBelum ada peringkat

- Ejercicios ATIDokumen32 halamanEjercicios ATIJorge GtzBelum ada peringkat

- ACTIVIDAD 3.docx Empresa Odm SasDokumen5 halamanACTIVIDAD 3.docx Empresa Odm Sasingrid alonsoBelum ada peringkat

- Nuevas Reglas de Los Libros ElectrónicosDokumen30 halamanNuevas Reglas de Los Libros ElectrónicosEdgar Joel Leon RosalesBelum ada peringkat

- Bouquet 2016 Contrato Modelo PDFDokumen49 halamanBouquet 2016 Contrato Modelo PDFSulimar MarcanoBelum ada peringkat

- MetroGAS Liquidación Servicios GasDokumen1 halamanMetroGAS Liquidación Servicios GasLeandro PankoninBelum ada peringkat

- Tarea 5 de Elaboracion de Proyectos TerminadaDokumen9 halamanTarea 5 de Elaboracion de Proyectos TerminadaangelaBelum ada peringkat

- Declaración mensual de retenciones en la fuenteDokumen1 halamanDeclaración mensual de retenciones en la fuenteJhon Anderson DuarteBelum ada peringkat

- WarrantDokumen2 halamanWarrantLa Ley Dever CarpauBelum ada peringkat

- AsignaNSS40Dokumen1 halamanAsignaNSS40Leslie danae Rosales hernandezBelum ada peringkat

- Guia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Dokumen40 halamanGuia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Enrique Hernández100% (5)

- Best Dives West Hemisphere ExcerptDari EverandBest Dives West Hemisphere ExcerptPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Arizona, Utah & New Mexico: A Guide to the State & National ParksDari EverandArizona, Utah & New Mexico: A Guide to the State & National ParksPenilaian: 4 dari 5 bintang4/5 (1)

- Naples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoDari EverandNaples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoPenilaian: 5 dari 5 bintang5/5 (1)

- South Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptDari EverandSouth Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptPenilaian: 5 dari 5 bintang5/5 (1)

- The Bahamas a Taste of the Islands ExcerptDari EverandThe Bahamas a Taste of the Islands ExcerptPenilaian: 4 dari 5 bintang4/5 (1)

- New York & New Jersey: A Guide to the State & National ParksDari EverandNew York & New Jersey: A Guide to the State & National ParksBelum ada peringkat

- Japanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensDari EverandJapanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensBelum ada peringkat