Anda mungkin juga menyukai

- Ejercicio Final Ing EconomicaDokumen6 halamanEjercicio Final Ing Economicasofia giraldo sanchezBelum ada peringkat

- TAREADokumen4 halamanTAREALuiscé FranciscoBelum ada peringkat

- Ing. Economica Augusto Chun Chin-1Dokumen85 halamanIng. Economica Augusto Chun Chin-1Jonathan FloresBelum ada peringkat

- Ebih - 2012 - 2013Dokumen21 halamanEbih - 2012 - 2013pamela brianaBelum ada peringkat

- Práctica 1 Examen FinalDokumen32 halamanPráctica 1 Examen FinalAshley NinBelum ada peringkat

- Financiamiento de patrimonio y deudaDokumen4 halamanFinanciamiento de patrimonio y deudaEdward Segura AlcantaraBelum ada peringkat

- Taller 2 de Ingeniería EconómicaDokumen13 halamanTaller 2 de Ingeniería EconómicaRichard CubillaBelum ada peringkat

- PrecioEcoInsumoDokumen36 halamanPrecioEcoInsumoDaniela RodriguezBelum ada peringkat

- IND423-Práctica 1 Evaluación ParcialDokumen7 halamanIND423-Práctica 1 Evaluación ParcialPedro GomezBelum ada peringkat

- Costo de ManufacturaDokumen5 halamanCosto de ManufacturaLuis Felipe CorreaBelum ada peringkat

- Análisis financiero de compra de casa vs renta para los próximos 10 añosDokumen4 halamanAnálisis financiero de compra de casa vs renta para los próximos 10 añosRobert Roca100% (1)

- Taller Individual Tarquin - Jhon Alexander MendozaDokumen15 halamanTaller Individual Tarquin - Jhon Alexander MendozaJhon Alexander Correa MendozaBelum ada peringkat

- Ing EconomicaDokumen32 halamanIng EconomicaPedro Walter Gamarra Leiva0% (1)

- Maximización de utilidades de grifo con restricciones de ventas mínimas y máximasDokumen6 halamanMaximización de utilidades de grifo con restricciones de ventas mínimas y máximasGavino LoyagaBelum ada peringkat

- Ejercicios No 1 y 2Dokumen4 halamanEjercicios No 1 y 2Christian RoblesBelum ada peringkat

- Practica 3 - Ingenieria EconomicaDokumen4 halamanPractica 3 - Ingenieria EconomicasarahBelum ada peringkat

- Capitulo 2 Estimacion de Costos de CapitalDokumen31 halamanCapitulo 2 Estimacion de Costos de Capitalmarielbysfabiola100% (1)

- Jduarte - CONCEPTOS A INVESTIGAR INGECO 29009Dokumen2 halamanJduarte - CONCEPTOS A INVESTIGAR INGECO 29009Katherin MatajiraBelum ada peringkat

- Formulación de Problemas de Programación LinealDokumen27 halamanFormulación de Problemas de Programación LinealDeimer Castro IIBelum ada peringkat

- CAUE PerpetuaDokumen2 halamanCAUE PerpetuaMario ZaldañaBelum ada peringkat

- Capitulo VII Análisis Tasa de Rendimiento AUDokumen13 halamanCapitulo VII Análisis Tasa de Rendimiento AUAriel RodriguezBelum ada peringkat

- Ejer Cici OsDokumen32 halamanEjer Cici Osronny belBelum ada peringkat

- Resumen Ing. EconomicaDokumen8 halamanResumen Ing. EconomicaGerardo SerranoBelum ada peringkat

- CAUEDokumen15 halamanCAUEoscar cespedes MalcaBelum ada peringkat

- Ejercicios Cap. (1-5)Dokumen18 halamanEjercicios Cap. (1-5)Roxanne SulloBelum ada peringkat

- Asignación #6 Irelsy Guzman 18-0284Dokumen3 halamanAsignación #6 Irelsy Guzman 18-0284Natali GyzmanBelum ada peringkat

- Taller AnualidadesDokumen2 halamanTaller Anualidadessandra KBelum ada peringkat

- Ejercicios Tema IIDokumen3 halamanEjercicios Tema IIDaracnny Aragones Carrasco0% (2)

- Internacional EsDokumen28 halamanInternacional EsYANIDZA QUINTERO NAVIABelum ada peringkat

- Ejercicios Simple y CompDokumen4 halamanEjercicios Simple y CompZoniia ParraguezBelum ada peringkat

- Ejercicios rentabilidad, riesgo y valoración proyectos petrolerosDokumen7 halamanEjercicios rentabilidad, riesgo y valoración proyectos petrolerosJoyce Alegria OlivaresBelum ada peringkat

- Capitulo 9 - Modelos de Rezagos Distribuidos - Abril de 2009Dokumen21 halamanCapitulo 9 - Modelos de Rezagos Distribuidos - Abril de 2009Jorge Luis Palomino QuispeBelum ada peringkat

- 4.1depreciación, FNE y Análisis de ReemplazoDokumen59 halaman4.1depreciación, FNE y Análisis de ReemplazoRodrigoBri0% (1)

- Temas para Estudias de Ingenieria EconomicaDokumen5 halamanTemas para Estudias de Ingenieria EconomicaSarita Urcia PBelum ada peringkat

- Capítulos 13 D2L Periodo Recuperacion y Pto EquilibrioDokumen15 halamanCapítulos 13 D2L Periodo Recuperacion y Pto EquilibrioDavico MartinezBelum ada peringkat

- Trabajo de Ingenieria EconomicaDokumen13 halamanTrabajo de Ingenieria Economicajavi bon100% (1)

- INGEVCOVDokumen3 halamanINGEVCOVEstefani ArellyBelum ada peringkat

- Ingeniería Económica 6ta Ed Blank-TarquinDokumen4 halamanIngeniería Económica 6ta Ed Blank-Tarquinsofia ccalli ccasaBelum ada peringkat

- Interes$SimpleDokumen7 halamanInteres$SimpleAlanna Hidalgo GuzmánBelum ada peringkat

- Economía Apoyo FinaDokumen7 halamanEconomía Apoyo FinaPochito Anacleto Grandote PardoBelum ada peringkat

- Capitulo 5 BlankDokumen14 halamanCapitulo 5 Blankrosa rubio cubasBelum ada peringkat

- Proyectos I Matemanticas Financieras 2018Dokumen6 halamanProyectos I Matemanticas Financieras 2018Luz100% (1)

- Tarea 1 Video Sobre Interes SimpleDokumen15 halamanTarea 1 Video Sobre Interes SimpleSharonBelum ada peringkat

- Interés CompuestoDokumen29 halamanInterés CompuestoRAFAELBelum ada peringkat

- Ejercicios de Series Uniformes de PagosDokumen2 halamanEjercicios de Series Uniformes de PagosJulio Cesar Marenco EscorciaBelum ada peringkat

- Evolución anual del precio del petróleo OPEP 1960-2019Dokumen4 halamanEvolución anual del precio del petróleo OPEP 1960-2019juanBelum ada peringkat

- Epicrisis 915a Franklin SaenzDokumen4 halamanEpicrisis 915a Franklin SaenzLAURA YANDDUNBelum ada peringkat

- Tarea Cap 7 Ingenieria EconomicaDokumen3 halamanTarea Cap 7 Ingenieria EconomicaSergio VillalobosBelum ada peringkat

- Ejercicio en Clase Del 13 AgostoDokumen1 halamanEjercicio en Clase Del 13 AgostoMynor Benavente50% (2)

- Análisis de variables que afectan la conversión en un reactor CSTRDokumen11 halamanAnálisis de variables que afectan la conversión en un reactor CSTRCesar TorresBelum ada peringkat

- Alternativas Por CaueDokumen18 halamanAlternativas Por CaueNicol Pérez VelasquezBelum ada peringkat

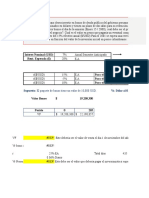

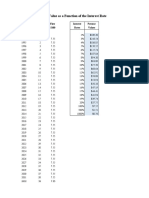

- Sleeping Beauty Present Value As A Function of The Interest RateDokumen7 halamanSleeping Beauty Present Value As A Function of The Interest RateJuan Ramon Aguirre RondinelBelum ada peringkat

- Mapa QuevedoDokumen68 halamanMapa QuevedoCarlos VillegasBelum ada peringkat

- Trabajo06 Grupo04 Canales JhessuryDokumen64 halamanTrabajo06 Grupo04 Canales JhessuryCésar Augusto Conislla GuzmánBelum ada peringkat

- Una Empresa Planea Una Nueva Campaña de PublicidadDokumen3 halamanUna Empresa Planea Una Nueva Campaña de PublicidadAlexander Gonzalez RuedaBelum ada peringkat

- EconomiaxdDokumen12 halamanEconomiaxdCamilo Andres Santander MantillaBelum ada peringkat

- Evaluacion Financier A de Proyectos Precios Corrientes y ConstantesDokumen15 halamanEvaluacion Financier A de Proyectos Precios Corrientes y ConstantesFelixBelum ada peringkat

- Presupuesto Precios ConstantesDokumen20 halamanPresupuesto Precios ConstantesMichael Mcknight100% (1)

- Los Precios Constantes o Precios Reale1Dokumen3 halamanLos Precios Constantes o Precios Reale1ROGER NINA CRUZBelum ada peringkat

- Inflacion y Valor Actual NetoDokumen23 halamanInflacion y Valor Actual Netopruebaprueba124Belum ada peringkat

- Unidad de Aprendizaje 3 - Presupuesto de CajaDokumen49 halamanUnidad de Aprendizaje 3 - Presupuesto de CajaCarlos Alberto Rojas SalasBelum ada peringkat

- UNIDAD DE APRENDIZAJE 3 - Sesión 8Dokumen18 halamanUNIDAD DE APRENDIZAJE 3 - Sesión 8Carlos Alberto Rojas SalasBelum ada peringkat

- Unidad de Aprendizaje 3 - PresupuestosDokumen17 halamanUnidad de Aprendizaje 3 - PresupuestosCarlos Alberto Rojas SalasBelum ada peringkat

- LeasingDokumen14 halamanLeasingRossana Alzamora ClavijoBelum ada peringkat

- Unidad 4 - Tasa de Inflacion PasivaDokumen12 halamanUnidad 4 - Tasa de Inflacion PasivaCarlos Alberto Rojas SalasBelum ada peringkat

- Banco Mundial 2014Dokumen1 halamanBanco Mundial 2014Carlos Alberto Rojas SalasBelum ada peringkat

- Facultad de La Administracion Tributaria 2013 CepebanDokumen34 halamanFacultad de La Administracion Tributaria 2013 CepebanCarlos Alberto Rojas SalasBelum ada peringkat

- Tema 06Dokumen32 halamanTema 06Carlos Alberto Rojas SalasBelum ada peringkat

- Sesion 02-Actualizacion Costos Segunda SesionDokumen25 halamanSesion 02-Actualizacion Costos Segunda SesionCarlos Alberto Rojas SalasBelum ada peringkat

- Sesion 07-Actualizacion Costos Séptima SesionDokumen27 halamanSesion 07-Actualizacion Costos Séptima SesionCarlos Alberto Rojas SalasBelum ada peringkat

- X1 Ratios e IndicadoresDokumen21 halamanX1 Ratios e IndicadoresRenzo RamosBelum ada peringkat

- Exoneraciones Del Impuesto A La Renta en Las "Asociaciones Civiles Sin Fines de Lucro"Dokumen8 halamanExoneraciones Del Impuesto A La Renta en Las "Asociaciones Civiles Sin Fines de Lucro"Carlos Alberto Rojas SalasBelum ada peringkat

- 01-Actualizacion Costos Primera SesionDokumen21 halaman01-Actualizacion Costos Primera SesionCarlos Alberto Rojas SalasBelum ada peringkat

- Evaluación Económica Proyectos - VPN, TIR, Análisis SensibilidadDokumen23 halamanEvaluación Económica Proyectos - VPN, TIR, Análisis SensibilidadJoel Baxin Montiel100% (1)

- LC 1726 150518 A FinanzasIV Proyectos Inversion Plan2016 V1Dokumen264 halamanLC 1726 150518 A FinanzasIV Proyectos Inversion Plan2016 V1Sthephany UBelum ada peringkat

- Proyecto Centro Comercial CorregidoDokumen50 halamanProyecto Centro Comercial CorregidoJose Laureano Caicedo Sosa67% (3)

- Proyecto Creacion de Una Lavanderia PDFDokumen170 halamanProyecto Creacion de Una Lavanderia PDFroberto550% (6)

- AC-602 - Formulación y Evaluación de Proyectos - Ing SistemasDokumen6 halamanAC-602 - Formulación y Evaluación de Proyectos - Ing Sistemasedgar auris paredesBelum ada peringkat

- Proyecto de Emprendimiento Creacion de La Escuela Ichess EmpireDokumen56 halamanProyecto de Emprendimiento Creacion de La Escuela Ichess EmpireJhoselin Chuari CondoriBelum ada peringkat

- Fa 2 Laboratorio Final PDFDokumen2 halamanFa 2 Laboratorio Final PDFEva SabanBelum ada peringkat

- Software Presupuestos y EvaluacionDokumen19 halamanSoftware Presupuestos y EvaluacionJonathan Jimenez OrdinolaBelum ada peringkat

- Tecnicas de Medicion de Un ProyectoDokumen4 halamanTecnicas de Medicion de Un ProyectoLeo Bas100% (2)

- El Metodo de Brown y GibsonDokumen21 halamanEl Metodo de Brown y GibsonCarla OviedoBelum ada peringkat

- Addg S3a1Dokumen15 halamanAddg S3a1Raul Duarte Gutierrez100% (3)

- CUESTIONARIODokumen34 halamanCUESTIONARIOXime PilarBelum ada peringkat

- Atrapaniebla ProyectoDokumen30 halamanAtrapaniebla ProyectoLuis Miguel Natividad FernandezBelum ada peringkat

- Estudio de Factibilidad Proyecto de AMOXICILINADokumen69 halamanEstudio de Factibilidad Proyecto de AMOXICILINAJuan PazBelum ada peringkat

- CAPITULO 1 - IntroducciónDokumen24 halamanCAPITULO 1 - IntroducciónViviana Matter GrañaBelum ada peringkat

- Investigación TIR y ROIDokumen12 halamanInvestigación TIR y ROIDelmy ParBelum ada peringkat

- Servi CarDokumen50 halamanServi CarEdy SilvaBelum ada peringkat

- Empresa Panificadora Mister PanDokumen65 halamanEmpresa Panificadora Mister PanMilagros Vega MuroBelum ada peringkat

- Finanzas MinaDokumen38 halamanFinanzas MinaFrancessca Montupin100% (1)

- Pip Defensa Rib.Dokumen132 halamanPip Defensa Rib.Gregorio Goya RamirezBelum ada peringkat

- Proyecto de InversionDokumen14 halamanProyecto de Inversionmykeel100% (1)

- F 7a MuroDokumen8 halamanF 7a MuroJer Cas HUBelum ada peringkat

- Planeación capacidad hospital optimizar atenciónDokumen16 halamanPlaneación capacidad hospital optimizar atenciónAlejandro VMBelum ada peringkat

- Valor Actual Neto Y Tasa Interna de Retorno.: Carlos Martínez RDokumen12 halamanValor Actual Neto Y Tasa Interna de Retorno.: Carlos Martínez RF jcrBelum ada peringkat

- Guía Metodológica para Proyectos de Inversión PrivadaDokumen3 halamanGuía Metodológica para Proyectos de Inversión PrivadaDaniel Gutierrez RodriguezBelum ada peringkat

- 2005 Labarthe Exportacion de Mermelada de CamuDokumen241 halaman2005 Labarthe Exportacion de Mermelada de CamulocoasBelum ada peringkat

- Resumen EjecutivoDokumen25 halamanResumen EjecutivoabnerBelum ada peringkat

- Producion de Jalapeño HondurasDokumen45 halamanProducion de Jalapeño HondurasVictor EucedaBelum ada peringkat

- Tesis Creacion de Empresa Importadora de Prendas de VestirDokumen191 halamanTesis Creacion de Empresa Importadora de Prendas de VestirrubenBelum ada peringkat

- Capitulo 2 TotalDokumen48 halamanCapitulo 2 TotalwilBelum ada peringkat