Anda mungkin juga menyukai

- Contabilidad de gestión para el sector portuario marítimo y fluvialDari EverandContabilidad de gestión para el sector portuario marítimo y fluvialBelum ada peringkat

- Manual de contabilidad financiera adaptado a personas con discapacidad intelectualDari EverandManual de contabilidad financiera adaptado a personas con discapacidad intelectualBelum ada peringkat

- Carta de Confirmacion Aud FinanDokumen12 halamanCarta de Confirmacion Aud FinanVivianaBelum ada peringkat

- Anualidades Ciertas y Casos Generales LisDokumen7 halamanAnualidades Ciertas y Casos Generales LisLisden Wendy G. Malele0% (1)

- 2013 Guia2Dokumen52 halaman2013 Guia2Pedro Lira50% (2)

- Introducción A Sociedades ComercialesDokumen5 halamanIntroducción A Sociedades ComercialesCamila Ortega CortezBelum ada peringkat

- Auditoria Activo Disponible 5Dokumen31 halamanAuditoria Activo Disponible 5Paredes Cabezas LenyBelum ada peringkat

- Contabilidad IIDokumen243 halamanContabilidad IIAlex AVBelum ada peringkat

- Unidad 8 - Bienes de CambioDokumen39 halamanUnidad 8 - Bienes de CambioJuliana SeinBelum ada peringkat

- Cuentas Por CobrarDokumen19 halamanCuentas Por CobrarJosé Gabriel Ortiz D0% (1)

- Caso de AditoríaDokumen2 halamanCaso de AditoríaAngieBelum ada peringkat

- Folleto de Contabilidad Avanzada I para EstudiantesDokumen50 halamanFolleto de Contabilidad Avanzada I para EstudiantesFernando VeraBelum ada peringkat

- Formato de Carta A GerenciaDokumen3 halamanFormato de Carta A GerenciaRonald PensamientoBelum ada peringkat

- Sistema Dupont para El Análisis de La RentabilidadDokumen3 halamanSistema Dupont para El Análisis de La RentabilidadCitlali Meza0% (1)

- 6G Taller1 Cohecha Agudelo CamilaDokumen4 halaman6G Taller1 Cohecha Agudelo CamilaMaría Cohecha0% (1)

- Manual de Procedimientos para El Control de Cuentas CorrientesDokumen11 halamanManual de Procedimientos para El Control de Cuentas CorrientesYessy Atencia VenturaBelum ada peringkat

- Trabjo de AuditoriaDokumen22 halamanTrabjo de AuditoriaRuben HernandezBelum ada peringkat

- Contabilidad IntermediaDokumen8 halamanContabilidad IntermediaLuchin NmbBelum ada peringkat

- Bienes de CambioDokumen9 halamanBienes de CambiomelisaBelum ada peringkat

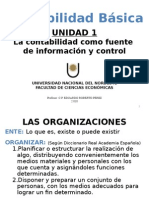

- Contabilidad BasicaDokumen16 halamanContabilidad Basicaheber_675434Belum ada peringkat

- Índice: Tema 9. El Patrimonio NetoDokumen18 halamanÍndice: Tema 9. El Patrimonio NetoRsob anonimunBelum ada peringkat

- Ejercicios de Aplicacion de Contabilidad de CooperativasDokumen4 halamanEjercicios de Aplicacion de Contabilidad de CooperativasMisael RivasBelum ada peringkat

- CircularizacionDokumen6 halamanCircularizacionMariaSerenaBelum ada peringkat

- Cuentas IncobrablesDokumen20 halamanCuentas Incobrablesscribd.cimdBelum ada peringkat

- Tema Inventario de Mercaderias IDokumen49 halamanTema Inventario de Mercaderias IRossy Seommy PayeBelum ada peringkat

- Cuestionario de Autoevaluación COSTOS AMBIENTALESDokumen10 halamanCuestionario de Autoevaluación COSTOS AMBIENTALESJhon Jairo CORTES RUBIOBelum ada peringkat

- Proporcionalidad de IVADokumen4 halamanProporcionalidad de IVAJaime MaturanaBelum ada peringkat

- Activos Fijos PDFDokumen188 halamanActivos Fijos PDFEnrique VeintimillaBelum ada peringkat

- PEP CONTADURIA PUBLICA UnillanosDokumen20 halamanPEP CONTADURIA PUBLICA UnillanosEDWARD ANDRES RONCANCIO HERNANDEZ0% (1)

- Nic 16 Propiedad, Planta y EquipoDokumen12 halamanNic 16 Propiedad, Planta y EquipoLuis BororBelum ada peringkat

- Boletin Tecnico No 1Dokumen17 halamanBoletin Tecnico No 1Bernardo Andres Cisternas MuñozBelum ada peringkat

- Auxiliar Contable I MaterialDokumen8 halamanAuxiliar Contable I MaterialCristian LiriBelum ada peringkat

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDokumen12 halamanTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoBelum ada peringkat

- Tipos de FraudesDokumen3 halamanTipos de FraudesMastersita ParedesBelum ada peringkat

- DictamenesDokumen20 halamanDictamenesnorma lopezBelum ada peringkat

- Las Tres Lineas de DefensasDokumen3 halamanLas Tres Lineas de DefensasCristian Ancamil100% (1)

- Programa Revisión RLI PDFDokumen7 halamanPrograma Revisión RLI PDFMarlene ArayaBelum ada peringkat

- Evaluación de Riesgo de FraudeDokumen5 halamanEvaluación de Riesgo de FraudeROMANBelum ada peringkat

- El Ambiente FinancieroDokumen8 halamanEl Ambiente FinancieroKathyaBelum ada peringkat

- Tema 1 Auditoria InternaDokumen31 halamanTema 1 Auditoria InternaZaira Perez100% (1)

- 2 Modelos Administracion EfectivoDokumen8 halaman2 Modelos Administracion Efectivogusano3409Belum ada peringkat

- Ejercicio Profesional Auditoria Financiera Caso CXCDokumen6 halamanEjercicio Profesional Auditoria Financiera Caso CXCEdison PachecoBelum ada peringkat

- Normatividad ContableDokumen1 halamanNormatividad ContableOscarAyraBelum ada peringkat

- Cuestionario de Contabilidad BancariaDokumen7 halamanCuestionario de Contabilidad BancariaJoseph Manuel Sánchez Abadillo100% (1)

- El Patrimonio y ResultadosDokumen12 halamanEl Patrimonio y ResultadosAlan Aguilar100% (1)

- Material Impuesto Sobre La RentaDokumen22 halamanMaterial Impuesto Sobre La RentayaelbaBelum ada peringkat

- Capítulo I Introducción A La Contabilidad de BancosDokumen8 halamanCapítulo I Introducción A La Contabilidad de BancosIrving Torrez PierolaBelum ada peringkat

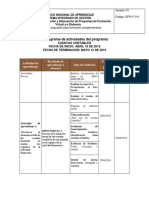

- Cronograma de ActividadesDokumen3 halamanCronograma de Actividadesluis0% (1)

- Contablilidad IntermediaDokumen12 halamanContablilidad IntermediaDamariz OrtegaBelum ada peringkat

- Guía 5 Unidad V Auditoria de CapitalDokumen3 halamanGuía 5 Unidad V Auditoria de Capitalninibeth ramosBelum ada peringkat

- Temas Teoricos para Examen de Grado de La Carrera Tecnico en ContabilidadDokumen6 halamanTemas Teoricos para Examen de Grado de La Carrera Tecnico en ContabilidadLuis Fernando Mondragón Delgado100% (1)

- Personas Que IntervienenDokumen4 halamanPersonas Que IntervienenBetoGomez2270100% (1)

- Fases de La Auditoria de GestionDokumen46 halamanFases de La Auditoria de GestionPame ConstanteBelum ada peringkat

- Contabilidad de La Balanza de PagosDokumen15 halamanContabilidad de La Balanza de Pagostatofur50% (2)

- Actividades Unidad 3 - AUDITORIA IIIDokumen1 halamanActividades Unidad 3 - AUDITORIA IIIPedro Adrián HGBelum ada peringkat

- Principios Básicos Cajas de AhorroDokumen3 halamanPrincipios Básicos Cajas de AhorroJesus Gabriel Moreno ContrerasBelum ada peringkat

- Activo FijoDokumen41 halamanActivo Fijohrochaf80100% (3)

- Comunicacion de ResultadosDokumen15 halamanComunicacion de ResultadosLuis Piedra PicadoBelum ada peringkat

- Programa de Auditoria de Cuentas Por Cobrar ComercialesDokumen2 halamanPrograma de Auditoria de Cuentas Por Cobrar ComercialesFred EscaBelum ada peringkat

- Lengua Prof Sanchez1Dokumen4 halamanLengua Prof Sanchez1David Cruz Cruz MamaniBelum ada peringkat

- Curso Intensivo Ingles 2013 BS ASDokumen2 halamanCurso Intensivo Ingles 2013 BS ASDavid Cruz Cruz MamaniBelum ada peringkat

- Ingles 0002Dokumen14 halamanIngles 0002David Cruz Cruz MamaniBelum ada peringkat

- 2 Bien de Uso Mas SADokumen1 halaman2 Bien de Uso Mas SADavid Cruz Cruz MamaniBelum ada peringkat

- Educ - Ar C. SecretaDokumen6 halamanEduc - Ar C. SecretaDavid Cruz Cruz MamaniBelum ada peringkat

- Buen Analisis de Marco DeneviDokumen5 halamanBuen Analisis de Marco DeneviDavid Cruz Cruz MamaniBelum ada peringkat

- Ultima Prueva de InglesDokumen9 halamanUltima Prueva de InglesDavid Cruz Cruz MamaniBelum ada peringkat

- Formulas Del Seno11Dokumen1 halamanFormulas Del Seno11David Cruz Cruz MamaniBelum ada peringkat

- Borges Jorge - Emma Zunz PDFDokumen3 halamanBorges Jorge - Emma Zunz PDFSTROWSBelum ada peringkat

- Glosari de Filosofia (Autoguardado)Dokumen3 halamanGlosari de Filosofia (Autoguardado)David Cruz Cruz MamaniBelum ada peringkat

- Análisis de El CautivoDokumen3 halamanAnálisis de El Cautivocarinita7550% (8)

- 1 - 2 ParteDokumen50 halaman1 - 2 ParteDavid Cruz Cruz MamaniBelum ada peringkat

- Civ y BararieDokumen27 halamanCiv y BararieDavid Cruz Cruz MamaniBelum ada peringkat

- Ejercicio Integracion 1,2 y 3Dokumen2 halamanEjercicio Integracion 1,2 y 3David Cruz Cruz MamaniBelum ada peringkat

- Construcciones SA Deudas Laborales SOLUCIONDokumen2 halamanConstrucciones SA Deudas Laborales SOLUCIONDahy OjedaBelum ada peringkat

- Elementos de Geometria Analitica en El Plano PDFDokumen30 halamanElementos de Geometria Analitica en El Plano PDFVIDALRMBelum ada peringkat

- Ejercicios Adicionales - Unidad 5...Dokumen1 halamanEjercicios Adicionales - Unidad 5...David Cruz Cruz MamaniBelum ada peringkat

- Bienes de CambioDokumen4 halamanBienes de CambioDavid Cruz Cruz MamaniBelum ada peringkat

- Construcciones SA Deudas Laborales SOLUCIONDokumen2 halamanConstrucciones SA Deudas Laborales SOLUCIONDahy OjedaBelum ada peringkat

- b1 Higiene Paciente CamaDokumen8 halamanb1 Higiene Paciente CamaDavid Cruz Cruz MamaniBelum ada peringkat

- Origen y Destino de Las Cuentas Del Patrimonio Neto Junio 2010Dokumen55 halamanOrigen y Destino de Las Cuentas Del Patrimonio Neto Junio 2010Marisol RodriguezBelum ada peringkat

- Contabilidad IDokumen28 halamanContabilidad IDavid CruzBelum ada peringkat

- Construyendo Concepto de Cuidadores de AncianosDokumen15 halamanConstruyendo Concepto de Cuidadores de AncianosAlejandra MeloBelum ada peringkat

- Construyendo Concepto de Cuidadores de AncianosDokumen15 halamanConstruyendo Concepto de Cuidadores de AncianosAlejandra MeloBelum ada peringkat

- Manual Cuidados Básicos Del AncianoDokumen18 halamanManual Cuidados Básicos Del AncianoLidia PelaezBelum ada peringkat

- Manual CuidadosDokumen36 halamanManual CuidadosAnHuertaBelum ada peringkat

- Construyendo Concepto de Cuidadores de AncianosDokumen15 halamanConstruyendo Concepto de Cuidadores de AncianosAlejandra MeloBelum ada peringkat

- Manual de Primeros AuxiliosDokumen75 halamanManual de Primeros AuxiliosRuben Ariel Amaro Maturana100% (1)

- Guia Cuidando Al Adulto Mayor en CasaDokumen47 halamanGuia Cuidando Al Adulto Mayor en CasaTera MorrisBelum ada peringkat

- Prueba Diagnóstica Del Área de Matemática - 5Dokumen11 halamanPrueba Diagnóstica Del Área de Matemática - 5Jose Manuel MatematicBelum ada peringkat

- Formato Prescripcion Personas MoralesDokumen2 halamanFormato Prescripcion Personas MoralesGerko ManriqueBelum ada peringkat

- Estreches PélvicaDokumen27 halamanEstreches Pélvicamaveres9978% (23)

- Diseño Y Desarrollo de Un Chasis de Una Motocicleta de 250Cc para La "Ii Competición Internacional Motostudent"Dokumen229 halamanDiseño Y Desarrollo de Un Chasis de Una Motocicleta de 250Cc para La "Ii Competición Internacional Motostudent"Antonio HuamanBelum ada peringkat

- Dinafem Dinamed CBD Plus Lab ESDokumen2 halamanDinafem Dinamed CBD Plus Lab ESJesús Tomas DaoBelum ada peringkat

- Base de DatosDokumen10 halamanBase de Datosyovanni garciaBelum ada peringkat

- Boletin 100 Del Consejo de EstadoDokumen49 halamanBoletin 100 Del Consejo de EstadoencuentroredBelum ada peringkat

- Matriz Cumplimiento Primer Semestre 2021Dokumen8 halamanMatriz Cumplimiento Primer Semestre 2021Angelica GuijarroBelum ada peringkat

- La Observación y La EncuestaDokumen7 halamanLa Observación y La EncuestaVinicio CaldeblanBelum ada peringkat

- El Mundial de Balonmano Femenino Dejará 40 Millones de Euros en España - Palco23Dokumen5 halamanEl Mundial de Balonmano Femenino Dejará 40 Millones de Euros en España - Palco23Port AventuraBelum ada peringkat

- El Empoderamiento JuvenilDokumen6 halamanEl Empoderamiento JuvenilAngélica Guidotti acuñaBelum ada peringkat

- 2.1 Nombre Del Proyecto Y Locauzacsón. 2.1.1 Nombre Del ProyectoDokumen82 halaman2.1 Nombre Del Proyecto Y Locauzacsón. 2.1.1 Nombre Del ProyectoJa-el TurpoBelum ada peringkat

- DESPLEGABLEDokumen9 halamanDESPLEGABLEclarkmarin86Belum ada peringkat

- Abogado Fue Sancionado Por Pretender Inducir en Error A Un Despacho Judicial - Ámbito JurídicoDokumen7 halamanAbogado Fue Sancionado Por Pretender Inducir en Error A Un Despacho Judicial - Ámbito JurídicoElav FenBelum ada peringkat

- Practica 4Dokumen11 halamanPractica 4Cinthia SainzBelum ada peringkat

- Aines y CorticoidesDokumen35 halamanAines y CorticoidesAntonio VargasBelum ada peringkat

- Dieta KetoDokumen19 halamanDieta KetoMonica MunguiaBelum ada peringkat

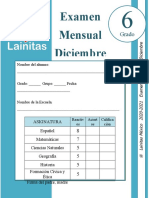

- ?6to Grado - Examen Mensual Diciembre (2020-201) ?Dokumen11 halaman?6to Grado - Examen Mensual Diciembre (2020-201) ?Araceli MartinezBelum ada peringkat

- Practicas - Oferta - A Oct-20Dokumen1 halamanPracticas - Oferta - A Oct-20Elena Rojo de BenitoBelum ada peringkat

- SDRADokumen9 halamanSDRAPablo David Sosa EscobarBelum ada peringkat

- TRABAJO FINAL Diagnóstico y Reparación Del Sistema de Suspensión, Dirección y FrenosDokumen7 halamanTRABAJO FINAL Diagnóstico y Reparación Del Sistema de Suspensión, Dirección y FrenosNilsom UrviolaBelum ada peringkat

- Métodos ProbabilistaDokumen9 halamanMétodos ProbabilistajoselocortesBelum ada peringkat

- Cuadrados Latinos y GrecolatinosDokumen3 halamanCuadrados Latinos y GrecolatinosadeticoBelum ada peringkat

- Modelo Informe EcografíaDokumen2 halamanModelo Informe EcografíaSivik Ludwy100% (1)

- Fundamentos Del TornoDokumen35 halamanFundamentos Del Tornometeoro_03019710Belum ada peringkat

- Plantilla de Excel Con Graficos de Gantt para Gestion de ProyectosDokumen5 halamanPlantilla de Excel Con Graficos de Gantt para Gestion de ProyectosfgdfggBelum ada peringkat

- 219champu PDFDokumen3 halaman219champu PDFJose MoleroBelum ada peringkat

- Bombas Centrifugas Erick Perez 3Dokumen20 halamanBombas Centrifugas Erick Perez 3Ronald Advincula BautistaBelum ada peringkat

- Cuadro Comparativo Placas TectonicasDokumen1 halamanCuadro Comparativo Placas Tectonicasleandroortiz820Belum ada peringkat

- Plan de MarketingDokumen35 halamanPlan de MarketingSTAT CHILE AMERICABelum ada peringkat