Anda mungkin juga menyukai

- Balance General Comparativo 2010-2011 Kalibre CorporationDokumen23 halamanBalance General Comparativo 2010-2011 Kalibre CorporationJaime Toribio67% (3)

- Fusión de sociedades para formar nueva empresaDokumen7 halamanFusión de sociedades para formar nueva empresaDavid100% (1)

- Conciliación bancaria Grupo ABCDokumen15 halamanConciliación bancaria Grupo ABCJhosmar Alexis Mosso ValenciaBelum ada peringkat

- EJERCICIO RESUELTO DE ESTADO DE FUENTES Y USO DE FONDOS Practico Tomado de InternetDokumen7 halamanEJERCICIO RESUELTO DE ESTADO DE FUENTES Y USO DE FONDOS Practico Tomado de InternetCristian RomeroBelum ada peringkat

- Teoria Economica PRIMERA PARTE.Dokumen78 halamanTeoria Economica PRIMERA PARTE.ElianaMaestreBelum ada peringkat

- Ejercicios de Las Secciones 2.1 A 2.4 ExcelDokumen8 halamanEjercicios de Las Secciones 2.1 A 2.4 ExcelRaymundo Ruiz BarreraBelum ada peringkat

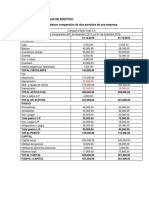

- Resultados empresa comercialDokumen2 halamanResultados empresa comercialBRENDA ELIZABETH TORRES GÓMEZBelum ada peringkat

- EJERCICIO N P3-15 Administracion FinanciDokumen4 halamanEJERCICIO N P3-15 Administracion FinanciMaynor Leiva100% (1)

- Balance General Proforma WertytyDokumen4 halamanBalance General Proforma WertytyRaúl Huamán SantosBelum ada peringkat

- Cómo Calcular El Apalancamiento Financiero Con ExcelDokumen2 halamanCómo Calcular El Apalancamiento Financiero Con ExcelLauuEly IruegasBelum ada peringkat

- Ingeniería Dinámica estado resultados y balance general 2015Dokumen4 halamanIngeniería Dinámica estado resultados y balance general 2015Sergio Mata100% (1)

- Macroeconomia Módulo PDFDokumen145 halamanMacroeconomia Módulo PDFandrestorres.e7323Belum ada peringkat

- Unidad 9 Ejercicios2Dokumen16 halamanUnidad 9 Ejercicios2José Fidel Rojas LópezBelum ada peringkat

- Ej ROE ROA DuPont PlantillaDokumen2 halamanEj ROE ROA DuPont PlantillaalecpmsnBelum ada peringkat

- Evento EvaluativoDokumen12 halamanEvento EvaluativoAlexBelum ada peringkat

- Estado de Pérdidas y Ganancias GarcíaDokumen4 halamanEstado de Pérdidas y Ganancias GarcíaIlae RuizBelum ada peringkat

- Estados financieros 2007-2008 Compañía El Delfin S.ADokumen14 halamanEstados financieros 2007-2008 Compañía El Delfin S.Aelizab207Belum ada peringkat

- Solucion La ComercialDokumen3 halamanSolucion La ComercialAlessandro MesinasBelum ada peringkat

- Análisis del Estado de Flujo de Efectivo de la CIA COMERCIAL DOS ESTRELLASDokumen6 halamanAnálisis del Estado de Flujo de Efectivo de la CIA COMERCIAL DOS ESTRELLASmario serranoBelum ada peringkat

- Ajuste Método Global EntregarDokumen25 halamanAjuste Método Global Entregarjustin reyesBelum ada peringkat

- Ejercicio de Razones FinancieraDokumen8 halamanEjercicio de Razones FinancieraOscar GonzalesBelum ada peringkat

- Determinación IVA acreditable actividades gravadas y exentasDokumen11 halamanDeterminación IVA acreditable actividades gravadas y exentasErick Saul Cruz PlataBelum ada peringkat

- Plantilla Word Informe Gerencial FinancieroDokumen6 halamanPlantilla Word Informe Gerencial FinancieroDIABelum ada peringkat

- Estados Financieros H y V 22-08-2020 2Dokumen6 halamanEstados Financieros H y V 22-08-2020 2Carlos LozanoBelum ada peringkat

- Almacen Del Norte... Forma de ReporteDokumen5 halamanAlmacen Del Norte... Forma de ReporteKaren Fuentes100% (1)

- BG EjerciciosDokumen20 halamanBG Ejerciciosmoises marquez100% (1)

- Cap.3-Taller AnualidadesDokumen4 halamanCap.3-Taller AnualidadesQUEVEDO HEREDIA ALISON LOURDESBelum ada peringkat

- Libro de Cristobal Colón A InternetDokumen7 halamanLibro de Cristobal Colón A InternetNaancyAmilBelum ada peringkat

- Balance General y Estado de Resultados RAZONES FINANC.Dokumen3 halamanBalance General y Estado de Resultados RAZONES FINANC.Barrera AlexBelum ada peringkat

- Cálculo de tasas de descuento por pronto pagoDokumen3 halamanCálculo de tasas de descuento por pronto pagoAshton MaddoxBelum ada peringkat

- Guia Cap 14 Capital Contable Contabilidad Financiera GuajardoDokumen41 halamanGuia Cap 14 Capital Contable Contabilidad Financiera GuajardoAndres Callejas0% (1)

- Ejercicios Estado de ResultadosDokumen3 halamanEjercicios Estado de ResultadosAlejandro Martinez SanchezBelum ada peringkat

- La Especial S.A. de C.V.Dokumen1 halamanLa Especial S.A. de C.V.JoseperezBelum ada peringkat

- Unidad 2Dokumen6 halamanUnidad 2Cheko Ciagar0% (1)

- Ejercicio 2 (Clasificación de Cuentas y Estados Financieros)Dokumen1 halamanEjercicio 2 (Clasificación de Cuentas y Estados Financieros)mau45_88100% (1)

- Estado de Flujo Efectivo LloydDokumen2 halamanEstado de Flujo Efectivo LloydSKEETTITT 13Belum ada peringkat

- Capitulo 12 Presupuesto CapitalDokumen35 halamanCapitulo 12 Presupuesto CapitalEliecer Campos Cárdenas100% (1)

- Enfermedades Financiera de Las EmpresasDokumen9 halamanEnfermedades Financiera de Las EmpresasTalentosConsultingBelum ada peringkat

- Ejercicio Fusion de Sociedad Anonima 11-08-2011Dokumen12 halamanEjercicio Fusion de Sociedad Anonima 11-08-2011capalaciosBelum ada peringkat

- Problemas de Razones Financier AsDokumen3 halamanProblemas de Razones Financier Asximis100% (1)

- Examen Final: Que Estas Llegan A Su VencimientoDokumen5 halamanExamen Final: Que Estas Llegan A Su VencimientoYoshiro CastroBelum ada peringkat

- ProblemasDokumen16 halamanProblemasEd-Jb Mercado MtzBelum ada peringkat

- Ejercicios Cap IV Análisis FinancieroDokumen7 halamanEjercicios Cap IV Análisis FinancieroMynorcheBelum ada peringkat

- Al Cierre Del 31 de DiciembreDokumen3 halamanAl Cierre Del 31 de DiciembreBeto TrBelum ada peringkat

- Cuestionario Del Balance GeneralDokumen5 halamanCuestionario Del Balance GeneralDulce VillatoroBelum ada peringkat

- Ejemplo de Flujo de Efectivo Metodo IndirectoDokumen8 halamanEjemplo de Flujo de Efectivo Metodo Indirectojose diazBelum ada peringkat

- La ComercialDokumen5 halamanLa ComercialMelver SiriasBelum ada peringkat

- T1 (E20) Proyecion Financiera 1Dokumen2 halamanT1 (E20) Proyecion Financiera 1Reikin Reik50% (2)

- Ejercicio Análisis Financiero 1Dokumen39 halamanEjercicio Análisis Financiero 1jromoBelum ada peringkat

- Laboratorio FinancieroDokumen4 halamanLaboratorio FinancieroKeyla OrtizBelum ada peringkat

- La importancia de los presupuestos en la gestión de hoteles de lujoDokumen14 halamanLa importancia de los presupuestos en la gestión de hoteles de lujoMariana Herrera ArboledaBelum ada peringkat

- Catalogo CoiDokumen8 halamanCatalogo CoiJuan FloresBelum ada peringkat

- Ejemplo Ejercicio Compañia XYZDokumen3 halamanEjemplo Ejercicio Compañia XYZdoris sanchezBelum ada peringkat

- Estado variaciones capitalDokumen29 halamanEstado variaciones capitalJung-Sang KangBelum ada peringkat

- Ejerc - PresEfec-2 1Dokumen2 halamanEjerc - PresEfec-2 1Ximena SorianoBelum ada peringkat

- Analisis de Las Deducciones Autorizadas Personas MoralesDokumen3 halamanAnalisis de Las Deducciones Autorizadas Personas MoralesImss100% (1)

- Flujo de EfectivoDokumen13 halamanFlujo de EfectivoJuan LaverdeBelum ada peringkat

- Ejercicios de Documentos EndosadosDokumen10 halamanEjercicios de Documentos EndosadosRicardo Ponce50% (2)

- Balance General y Estado de Resultados PDFDokumen17 halamanBalance General y Estado de Resultados PDFCristopher100% (1)

- Ejercicio de PracticaDokumen2 halamanEjercicio de PracticaFlores EmilioBelum ada peringkat

- Adm Financiera 2Dokumen6 halamanAdm Financiera 2janita19020% (2)

- Analisis FinancieroDokumen11 halamanAnalisis FinancieroMiguel AngelBelum ada peringkat

- Prueba Diagnostica CostosDokumen7 halamanPrueba Diagnostica Costosgladysaguilar100704Belum ada peringkat

- Estudio de Mercado ProyectosDokumen6 halamanEstudio de Mercado ProyectosLeonel Huayanca HuamanBelum ada peringkat

- Convenio David Vega SerranoDokumen5 halamanConvenio David Vega SerranoDiego Hidalgo CampilloBelum ada peringkat

- Planta Procesadora Alimentos PalipapaDokumen66 halamanPlanta Procesadora Alimentos Palipapaal4mus100% (1)

- Ensayo Informe MonitorDokumen5 halamanEnsayo Informe MonitorChristopher ClayBelum ada peringkat

- Mapa Conceptual Del Cap2 de "Principios de Economía"Dokumen3 halamanMapa Conceptual Del Cap2 de "Principios de Economía"nelly50% (2)

- Elaboracion Del Plan de Negocios Gustavo SamaniegoDokumen42 halamanElaboracion Del Plan de Negocios Gustavo SamaniegoChristyOchoaBelum ada peringkat

- Escuela KeynesianaDokumen4 halamanEscuela KeynesianaOreo Mas Shikshi pBelum ada peringkat

- Proyecto Grupal SollaDokumen5 halamanProyecto Grupal SollaRicardo RodriguezBelum ada peringkat

- El Modelo de Polos de CrecimientoDokumen22 halamanEl Modelo de Polos de CrecimientoCesar Samillan IncioBelum ada peringkat

- Certificacion The Leading Hotels of TheDokumen9 halamanCertificacion The Leading Hotels of TheYolanda SeguraBelum ada peringkat

- Italcol - Tienda OnlineDokumen1 halamanItalcol - Tienda OnlineVanessaBelum ada peringkat

- Augusto Rodríguez Larreta: Lobbista de IRSADokumen2 halamanAugusto Rodríguez Larreta: Lobbista de IRSAsantiagocasanelloBelum ada peringkat

- Acción de Amparo y Recurso de ApelaciónDokumen74 halamanAcción de Amparo y Recurso de ApelaciónPatricio AramburuBelum ada peringkat

- Transportes y Comercio Rodas E.I.R.L 2Dokumen2 halamanTransportes y Comercio Rodas E.I.R.L 2Fabian RodasBelum ada peringkat

- Aspectos sustanciales y procesales de la Ley de Defensa del ConsumidorDokumen39 halamanAspectos sustanciales y procesales de la Ley de Defensa del ConsumidorpantheraxBelum ada peringkat

- Tesis IdelsaDokumen81 halamanTesis IdelsaFlorencia Bustos100% (1)

- Datos Parteras Ciesas - ConacytDokumen7 halamanDatos Parteras Ciesas - ConacytAlejandro GuerreroBelum ada peringkat

- Oportunidades de Produccion Mas Limpia en El Sector Hotelero y Servicios de RestauranteDokumen0 halamanOportunidades de Produccion Mas Limpia en El Sector Hotelero y Servicios de RestauranteGiancarlos JuanBelum ada peringkat

- Cotizacion C001 120 20230220Dokumen1 halamanCotizacion C001 120 20230220Marcelino Cruz FernandezBelum ada peringkat

- Apuntes FCA Razones Financieras. 78 - 82Dokumen5 halamanApuntes FCA Razones Financieras. 78 - 82López Zavala María JoséBelum ada peringkat

- Ciclo de Capital DinerarioDokumen3 halamanCiclo de Capital DinerarioCarLoszBelum ada peringkat

- Universidad Tecnologica General Mariano Escobedo: Joel Castilleja LopezDokumen3 halamanUniversidad Tecnologica General Mariano Escobedo: Joel Castilleja LopezJoel LopezBelum ada peringkat

- EJ1 - Rentas FinancierasDokumen6 halamanEJ1 - Rentas FinancierasLILIANA HERNANDEZ PEÑABelum ada peringkat

- Programación de Flota de TransporteDokumen31 halamanProgramación de Flota de TransporteEduardo Estewar Moran PittmanBelum ada peringkat

- Sociedad y Democracia Socialista (Solo Lectura)Dokumen7 halamanSociedad y Democracia Socialista (Solo Lectura)Carolina Paez67% (3)

- CONCEPTOS BASICOS DE CONTABILIDADDokumen48 halamanCONCEPTOS BASICOS DE CONTABILIDADtorito_35100% (1)

- Almacenes Aduaneros: Requisitos y FuncionamientoDokumen5 halamanAlmacenes Aduaneros: Requisitos y FuncionamientoClintonLlacza100% (1)