Anda mungkin juga menyukai

- Auditoria Interna EvidenciasDokumen47 halamanAuditoria Interna Evidenciasniltonsamaral100% (1)

- Origem E Pressupostos Básicos Da ContabilidadeDari EverandOrigem E Pressupostos Básicos Da ContabilidadeBelum ada peringkat

- Auditorias operacionais no controle das políticas públicas: estudo de caso do TCE-MGDari EverandAuditorias operacionais no controle das políticas públicas: estudo de caso do TCE-MGBelum ada peringkat

- Os desafios da gestão patrimonial na Administração Pública federalDari EverandOs desafios da gestão patrimonial na Administração Pública federalBelum ada peringkat

- Planejamento de AuditoriaDokumen58 halamanPlanejamento de Auditoriaemaliska100% (1)

- Normas de AuditoriaDokumen91 halamanNormas de AuditoriaAbel JambaneBelum ada peringkat

- Isa 600Dokumen5 halamanIsa 600Elder Faustino Alberto NhoneBelum ada peringkat

- Relatorio de AuditoriaDokumen11 halamanRelatorio de Auditoriadivaldo anastacioBelum ada peringkat

- Isa 260Dokumen6 halamanIsa 260Damaciano NambureteBelum ada peringkat

- Estrutura Conceitual Da Auditoria Conceitos e NormasDokumen21 halamanEstrutura Conceitual Da Auditoria Conceitos e Normasadriane van aken100% (1)

- Procedimentos em AuditoriaDokumen35 halamanProcedimentos em AuditoriaDalua TivaneBelum ada peringkat

- Papéis de Trabalho Do AuditorDokumen14 halamanPapéis de Trabalho Do AuditorSergio Alfredo MacoreBelum ada peringkat

- Isa 230Dokumen18 halamanIsa 230Julio Pedro Marques100% (2)

- AsserçõesDokumen13 halamanAsserçõesVioleta KamuenhoBelum ada peringkat

- Apostila de Auditoria Contábil 4Dokumen89 halamanApostila de Auditoria Contábil 4Amanda DollyBelum ada peringkat

- Aula 01 - Conceitos, Objectivos e Tipos de AuditoriaDokumen27 halamanAula 01 - Conceitos, Objectivos e Tipos de AuditoriaAnonymous 0QON1mLAqYBelum ada peringkat

- Partes RelacionadasDokumen10 halamanPartes RelacionadasSílvia PintoBelum ada peringkat

- Relatório Final AuditoriaDokumen11 halamanRelatório Final AuditoriaGiacomo NunesBelum ada peringkat

- Fundamentos e Objeto Da AuditoriaDokumen83 halamanFundamentos e Objeto Da AuditoriaIRINEU FILHOBelum ada peringkat

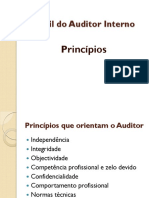

- Aula 02 - Perfil Do AuditorDokumen19 halamanAula 02 - Perfil Do AuditorAli Afonso ChaleBelum ada peringkat

- Relatórios de Auditoria InternaDokumen41 halamanRelatórios de Auditoria InternaDiego Omero100% (1)

- Aula 2 - Tipos de AuditoriaDokumen48 halamanAula 2 - Tipos de Auditoriajplouzano100% (1)

- Tema 4 - Normas para Prática Professional de AuditoriaDokumen18 halamanTema 4 - Normas para Prática Professional de AuditoriaAngélica José Jr.Belum ada peringkat

- Manual de Auditoria TCUDokumen280 halamanManual de Auditoria TCUBarbarapmsBelum ada peringkat

- Manual de Controlo Interno 2011Dokumen177 halamanManual de Controlo Interno 2011Dipal DevjiBelum ada peringkat

- Auditoria e Verificaçao de Contas Palestra IIIDokumen153 halamanAuditoria e Verificaçao de Contas Palestra IIIBiselbeomarbicaBelum ada peringkat

- Receita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaDari EverandReceita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaBelum ada peringkat

- Manual de Procedimentos para Auditorias em OperaçõesDokumen145 halamanManual de Procedimentos para Auditorias em OperaçõesBla BlaBelum ada peringkat

- Apostila Normas e Tecnicas AuditoriaDokumen121 halamanApostila Normas e Tecnicas AuditoriaArlesson AnjosBelum ada peringkat

- Controlo InternoDokumen50 halamanControlo InternoSalvador QuimuangaBelum ada peringkat

- Licção 12 Partes RelacionadasDokumen13 halamanLicção 12 Partes RelacionadasEdson Jorge MandlateBelum ada peringkat

- A Prova de Auditoria Capital Proprio ConceitoDokumen11 halamanA Prova de Auditoria Capital Proprio ConceitoLEONEL MUTOLABelum ada peringkat

- O Perfil de Um AuditorDokumen7 halamanO Perfil de Um AuditorMaria José Abreu NunesBelum ada peringkat

- Slides+ +Nbc+Ta+230Dokumen54 halamanSlides+ +Nbc+Ta+230Karollyne KarenBelum ada peringkat

- Fraude de Relato FinanceiroDokumen23 halamanFraude de Relato FinanceiroMatheus Bernardo DelbonBelum ada peringkat

- Exercício - Planejamento e Programa de AuditoriaDokumen2 halamanExercício - Planejamento e Programa de Auditoriaalessandraaju383100% (1)

- Procedimento de Auditoria - Prática PDFDokumen28 halamanProcedimento de Auditoria - Prática PDFUlisses CaetanoBelum ada peringkat

- Normas e Práticas Profissionais de Auditoria Interna.-IsgecofDokumen21 halamanNormas e Práticas Profissionais de Auditoria Interna.-IsgecofEdson ManuelBelum ada peringkat

- Programa FormaçãoDokumen3 halamanPrograma FormaçãoJonilson KiculoBelum ada peringkat

- Contabilidadegeral 2009Dokumen113 halamanContabilidadegeral 2009Debiticia100% (11)

- DFC - Demonstração Do Fluxo de CaixaDokumen31 halamanDFC - Demonstração Do Fluxo de CaixaGuilherme Barboza dos SantosBelum ada peringkat

- Texto de Apoio de Auditoria Externa RA 1 2021Dokumen15 halamanTexto de Apoio de Auditoria Externa RA 1 2021Tome BernizBelum ada peringkat

- Manual de Auditoria PDFDokumen46 halamanManual de Auditoria PDFEliezer JúniorBelum ada peringkat

- Aula 01 - Conceitos, Objectivos e Tipos de AuditoriaDokumen62 halamanAula 01 - Conceitos, Objectivos e Tipos de AuditoriaAnonymous 0xYbUrUrRk100% (1)

- Trabalho Auditoria Financ.-2Dokumen17 halamanTrabalho Auditoria Financ.-2Edilson ChumeBelum ada peringkat

- Programas de Auditoria para Contas Do Passivo 12Dokumen12 halamanProgramas de Auditoria para Contas Do Passivo 12Dalter HenriqueBelum ada peringkat

- Caderno 01 Relato FinanceiroDokumen6 halamanCaderno 01 Relato FinanceiroAurelio RibeiroBelum ada peringkat

- Pareceres de AuditoriaDokumen6 halamanPareceres de Auditoriaerick_ramos2051Belum ada peringkat

- Parte 1 de AuditoriaDokumen13 halamanParte 1 de AuditoriaCharles BrunoBelum ada peringkat

- Controlo InternoDokumen4 halamanControlo InternoamarildoBelum ada peringkat

- Código da Insolvência e da Recuperação de Empresas (2015)Dari EverandCódigo da Insolvência e da Recuperação de Empresas (2015)Belum ada peringkat

- Normas Gerais de Auditoria IndependenteDokumen13 halamanNormas Gerais de Auditoria IndependenteLuiz Vagner Cardoso CardosoBelum ada peringkat

- Aula 01 - Conceitos Objectivos e Tipos de Auditoria InternaDokumen8 halamanAula 01 - Conceitos Objectivos e Tipos de Auditoria InternaXavier Marcio100% (1)

- A Origem Das Normas Internacionais de ContabilidadeDokumen3 halamanA Origem Das Normas Internacionais de ContabilidadeAstrô LimaBelum ada peringkat

- Contabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoDari EverandContabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoPenilaian: 5 dari 5 bintang5/5 (1)

- Controlo Interno PDFDokumen4 halamanControlo Interno PDFfernanBelum ada peringkat

- A Importância Da Auditoria Interna Nas OrganizaçõesDokumen5 halamanA Importância Da Auditoria Interna Nas OrganizaçõesÉllen BianchiBelum ada peringkat

- Auditoria - 2 - Planejamento - Julgamento - Materialidade e CeticismoDokumen87 halamanAuditoria - 2 - Planejamento - Julgamento - Materialidade e CeticismoEldemar LimaBelum ada peringkat

- Acórdão 2914/2017 - TCU - PlenárioDokumen5 halamanAcórdão 2914/2017 - TCU - PlenárioThiago StorchBelum ada peringkat

- Os Princípios Jurídicos e o Pós-Positivismo No Direito BrasileiroDokumen130 halamanOs Princípios Jurídicos e o Pós-Positivismo No Direito BrasileiroThiago Storch100% (1)

- Supervisão Do MediadorDokumen4 halamanSupervisão Do MediadorThiago StorchBelum ada peringkat

- Gestão de RiscosDokumen48 halamanGestão de RiscosartemediarBelum ada peringkat

- Apologética - Neo-AteísmoDokumen3 halamanApologética - Neo-AteísmoThiago StorchBelum ada peringkat

- Apostila de Licitacoes e Contratos AdministrativosDokumen61 halamanApostila de Licitacoes e Contratos Administrativosnavlis2010Belum ada peringkat

- Apologética - Falácias AteístasDokumen3 halamanApologética - Falácias AteístasThiago StorchBelum ada peringkat

- APQ1 - Prestação de ContasDokumen22 halamanAPQ1 - Prestação de ContasThiago Storch100% (1)

- Mod 2 Aula 2Dokumen15 halamanMod 2 Aula 2Letícia LimaBelum ada peringkat

- Apologética - Falácia Da PrisãoDokumen2 halamanApologética - Falácia Da PrisãoThiago StorchBelum ada peringkat

- Guia Pratico Da Classificacao IndicativaDokumen46 halamanGuia Pratico Da Classificacao IndicativaThiago StorchBelum ada peringkat

- Auditoria Governamental - Matriz de PlanejamentoDokumen4 halamanAuditoria Governamental - Matriz de PlanejamentoThiago StorchBelum ada peringkat

- Qualidade No Planejamento de AuditoriaDokumen18 halamanQualidade No Planejamento de AuditoriaThiago StorchBelum ada peringkat

- Confissoes Do Inferno Ao Exorcista Pde Gabriele AmorthDokumen23 halamanConfissoes Do Inferno Ao Exorcista Pde Gabriele AmorthSimone Hieda Gava0% (1)

- Regulação e CompetiçãoDokumen2 halamanRegulação e CompetiçãoThiago StorchBelum ada peringkat

- Resultados de AuditoriaDokumen37 halamanResultados de AuditoriaThiago StorchBelum ada peringkat

- Fundamentos Da AuditoriaDokumen14 halamanFundamentos Da AuditoriaThiago StorchBelum ada peringkat

- Conceitos e Classificações de AuditoriaDokumen16 halamanConceitos e Classificações de AuditoriaThiago StorchBelum ada peringkat

- O Processo de AuditoriaDokumen17 halamanO Processo de AuditoriaThiago Storch0% (1)

- A Escola Entre Mídias - Linguagens e UsosDokumen124 halamanA Escola Entre Mídias - Linguagens e UsosThiago StorchBelum ada peringkat

- Condecine CRT - TabelaDokumen2 halamanCondecine CRT - TabelaThiago StorchBelum ada peringkat

- Guia DSLR de Cinematografia DigitalDokumen109 halamanGuia DSLR de Cinematografia DigitalFernanda Ozório100% (1)

- Normas de Auditoria TCUDokumen59 halamanNormas de Auditoria TCUCelia GuianBelum ada peringkat

- EXAME - Mídia Kit - FevDokumen50 halamanEXAME - Mídia Kit - FevThiago Storch50% (2)

- Receita de BrownieDokumen2 halamanReceita de BrownieThiago StorchBelum ada peringkat

- Guia Invest Id or Fundos Imobiliarios FiiDokumen41 halamanGuia Invest Id or Fundos Imobiliarios FiiHelio KorehisaBelum ada peringkat

- Revisar Envio Do Teste - Questionário Unidade II - ..Dokumen6 halamanRevisar Envio Do Teste - Questionário Unidade II - ..Rose LimaBelum ada peringkat

- SuzanoDokumen3 halamanSuzanoMarcio JuliboniBelum ada peringkat

- Apostila CPA-20 Lead InvestDokumen261 halamanApostila CPA-20 Lead InvestGenivaldo LacerdaBelum ada peringkat

- Circular 3637Dokumen6 halamanCircular 3637Angela KulaifBelum ada peringkat

- Estructura de CapitalDokumen15 halamanEstructura de Capitalrenato salvamen100% (2)

- Fábrica Forex Online Jaraguá Do Sul PDFDokumen198 halamanFábrica Forex Online Jaraguá Do Sul PDFJeferson PessanhaBelum ada peringkat

- Contas ConsolidadasDokumen171 halamanContas ConsolidadasMatondo Kuntwala BernardoBelum ada peringkat

- Demonstrativos Financeiros Do Resultado Da Copel Do 3t22Dokumen114 halamanDemonstrativos Financeiros Do Resultado Da Copel Do 3t22The Capital AdvisorBelum ada peringkat

- 1 Doc Modelo DMPL CVMDokumen8 halaman1 Doc Modelo DMPL CVMOtávio AugustoBelum ada peringkat

- Capítulo 2 - Demonstrações Contabeis A Serem AnalisadasDokumen76 halamanCapítulo 2 - Demonstrações Contabeis A Serem AnalisadasLívia Miranda100% (1)

- Apontamentos Day TradeDokumen5 halamanApontamentos Day Tradegstrider19388Belum ada peringkat

- Modelo Informações DosimetriaDokumen2 halamanModelo Informações DosimetriaLucas ZavistanoviczBelum ada peringkat

- Comunicado Ao Mercado: Renova Energia S.ADokumen1 halamanComunicado Ao Mercado: Renova Energia S.Ab21t3chBelum ada peringkat

- Valuation GrendeneDokumen2.572 halamanValuation Grendeneedson santos100% (2)

- Aula 4 - DMPL Patrimonio Liquido ReservasDokumen22 halamanAula 4 - DMPL Patrimonio Liquido ReservasAline E AlexBelum ada peringkat

- 11Dokumen1 halaman11Sony MarcioBelum ada peringkat

- Aula 01 Prof Alexandre Violato 3c91 CompletoDokumen69 halamanAula 01 Prof Alexandre Violato 3c91 CompletoKatellen Diniz100% (1)

- Formulario-De-referencia 2020 2021 v2Dokumen410 halamanFormulario-De-referencia 2020 2021 v2DouglasSalguodBelum ada peringkat

- Demonstrativos Financeiros Do Resultado Da Burger King Do 1t21Dokumen60 halamanDemonstrativos Financeiros Do Resultado Da Burger King Do 1t21Matheus RodriguesBelum ada peringkat

- Ganhos e PerdasDokumen5 halamanGanhos e PerdassimuladocontabilBelum ada peringkat

- 472 Questoes de Conhecimentos BancariosDokumen53 halaman472 Questoes de Conhecimentos BancariosIzabely Porto100% (1)

- Manual XP PRO - Plataforma de OperaçõesDokumen73 halamanManual XP PRO - Plataforma de OperaçõeshiagoskubaBelum ada peringkat

- Extrato Consolidado MensalDokumen6 halamanExtrato Consolidado MensalWorld LanguageBelum ada peringkat

- Simulado Prova Agente Autonomo PDFDokumen14 halamanSimulado Prova Agente Autonomo PDFLaysa Correa de Oliveira67% (3)

- 22 Ações Garantem o Futuro. Sr. Luiz BarsiDokumen5 halaman22 Ações Garantem o Futuro. Sr. Luiz BarsiDricoBelum ada peringkat

- Caderno de Questoes Maratona CeaDokumen107 halamanCaderno de Questoes Maratona CeaBruno LuccaBelum ada peringkat

- Lista de Exercícios 2 Prova Resp PDFDokumen7 halamanLista de Exercícios 2 Prova Resp PDFGetúlio Jardim33% (3)

- Analise de InvestimentosDokumen432 halamanAnalise de InvestimentosPriscilaKorgut67% (3)

- Ficha PF RICODokumen4 halamanFicha PF RICOLargada SecundáriaBelum ada peringkat