Anda mungkin juga menyukai

- Casos Hipoteticos de La Corte Interamericana de Derechos HumanosDokumen80 halamanCasos Hipoteticos de La Corte Interamericana de Derechos HumanosKerin Saravia100% (3)

- Alegatos AlimentosDokumen28 halamanAlegatos Alimentosjohanna100% (3)

- E GMM Sustraccion MateriaDokumen2 halamanE GMM Sustraccion MateriaCarlos Alaim Urquizo Zela100% (1)

- El MonstruoDokumen9 halamanEl MonstruoRoberth EspinozaBelum ada peringkat

- Se Declare Consentida SentenciaDokumen1 halamanSe Declare Consentida SentenciaLuis Armas100% (1)

- Etapas Del Sistema Penal Acusatorio MexiDokumen65 halamanEtapas Del Sistema Penal Acusatorio MexiDavid RicardoBelum ada peringkat

- Asilo PoliticoDokumen12 halamanAsilo PoliticoNataly Hinojosa MedinaBelum ada peringkat

- Accountability Horizontal Guillermo O DonnellDokumen21 halamanAccountability Horizontal Guillermo O DonnellJosefina Mayer100% (3)

- Clasificacion de Las Normas JurídicasDokumen3 halamanClasificacion de Las Normas JurídicasEstaurdo DiazBelum ada peringkat

- Burofax de Villarejo A Jiménez LosantosDokumen2 halamanBurofax de Villarejo A Jiménez LosantosInformacionSensibleBelum ada peringkat

- Auto Rita BarberáDokumen8 halamanAuto Rita BarberáPúblico Diario100% (1)

- 15mparato Denuncia BdeDokumen17 halaman15mparato Denuncia BdePúblico DiarioBelum ada peringkat

- Cis Nobiembre16 2 PDFDokumen36 halamanCis Nobiembre16 2 PDFInformacionSensibleBelum ada peringkat

- Comunicado de Rita BarberáDokumen2 halamanComunicado de Rita BarberáPúblico DiarioBelum ada peringkat

- Cis Post ElectoralDokumen48 halamanCis Post ElectoralInformacionSensibleBelum ada peringkat

- Auto Apertura Juicio Oral-EreDokumen9 halamanAuto Apertura Juicio Oral-EreInformacionSensibleBelum ada peringkat

- 2016-6-8 Auto Rechaza Libertad GranadosDokumen3 halaman2016-6-8 Auto Rechaza Libertad GranadosInformacionSensibleBelum ada peringkat

- Cis JunioDokumen31 halamanCis JunioInformacionSensibleBelum ada peringkat

- Informe Fiscal Caso 'Pequeño Nicolás'Dokumen2 halamanInforme Fiscal Caso 'Pequeño Nicolás'InformacionSensibleBelum ada peringkat

- Informe Fiscal Caso 'Pequeño Nicolás'Dokumen4 halamanInforme Fiscal Caso 'Pequeño Nicolás'InformacionSensibleBelum ada peringkat

- Propuesta Pleno 27 de Mayo Ayuntamiento de Boadilla Del MonteDokumen3 halamanPropuesta Pleno 27 de Mayo Ayuntamiento de Boadilla Del MonteInformacionSensibleBelum ada peringkat

- Declaraciones NummariaDokumen1 halamanDeclaraciones NummariaInformacionSensibleBelum ada peringkat

- Citacion Juicio ArnaizDokumen1 halamanCitacion Juicio ArnaizInformacionSensibleBelum ada peringkat

- Auto Archivo Tuits Guillermo ZapataDokumen6 halamanAuto Archivo Tuits Guillermo ZapataPúblico DiarioBelum ada peringkat

- Citacion Juicio ArnaizDokumen1 halamanCitacion Juicio ArnaizInformacionSensibleBelum ada peringkat

- 2016-3-29 Auto Conclusion Sumario Celula Yihadista CeutaDokumen4 halaman2016-3-29 Auto Conclusion Sumario Celula Yihadista CeutaInformacionSensibleBelum ada peringkat

- 16.03.12. Denuncia Filtración MensajesDokumen3 halaman16.03.12. Denuncia Filtración MensajesInformacionSensibleBelum ada peringkat

- Citacion Juicio ArnaizDokumen1 halamanCitacion Juicio ArnaizInformacionSensibleBelum ada peringkat

- Auto AP Sección 4 Apelación Archivo Ordenadores de BárcenasDokumen25 halamanAuto AP Sección 4 Apelación Archivo Ordenadores de BárcenasInformacionSensibleBelum ada peringkat

- Acuerdo para Un Gobierno Reformista y de ProgresoDokumen66 halamanAcuerdo para Un Gobierno Reformista y de ProgresoAnonymous cjbkKVBelum ada peringkat

- Comunicado de La Casa de S M El ReyDokumen1 halamanComunicado de La Casa de S M El ReyCarles VillalongaBelum ada peringkat

- Cis DiciembreDokumen28 halamanCis DiciembreInformacionSensibleBelum ada peringkat

- Carta de Rectificación El MundoDokumen3 halamanCarta de Rectificación El MundoInformacionSensibleBelum ada peringkat

- Nota y Sentencia Nulidad Cláusulas AbusivasDokumen104 halamanNota y Sentencia Nulidad Cláusulas AbusivasInformacionSensibleBelum ada peringkat

- 16.01.4. Burofax Rectificación A El MundoDokumen6 halaman16.01.4. Burofax Rectificación A El MundoInformacionSensibleBelum ada peringkat

- 15.11.16. Certificado Burofax El PaisDokumen8 halaman15.11.16. Certificado Burofax El PaisInformacionSensibleBelum ada peringkat

- Lista Morosos de La Agencia TributariaDokumen93 halamanLista Morosos de La Agencia TributariaEdmundoForbes100% (5)

- Auto y Voto Particular - Guillermo ZapataDokumen18 halamanAuto y Voto Particular - Guillermo ZapataInformacionSensibleBelum ada peringkat

- Delitos Contra La Nación CarderonDokumen21 halamanDelitos Contra La Nación CarderonVictoria V. GarcíaBelum ada peringkat

- Probatorio IIDokumen19 halamanProbatorio IIMary025Belum ada peringkat

- Arras de Retractación Derecho Civil PeruanoDokumen2 halamanArras de Retractación Derecho Civil PeruanoKevin SanchezBelum ada peringkat

- La Correlación Entre La Acusación y La SentenciaDokumen24 halamanLa Correlación Entre La Acusación y La SentenciaTremayne JacksonBelum ada peringkat

- El Íter Criminis y Los Sujetos Activos Del DelitoDokumen9 halamanEl Íter Criminis y Los Sujetos Activos Del DelitoRenato Visag VillanuevaBelum ada peringkat

- Clase 4 DIP MétodoDokumen27 halamanClase 4 DIP MétodoGATOPERUBelum ada peringkat

- MonzonDelgado LDokumen163 halamanMonzonDelgado Lmia carecerezBelum ada peringkat

- Derecho de La Familia Tarea IxDokumen8 halamanDerecho de La Familia Tarea IxKelvy BurgosBelum ada peringkat

- 266-2019 Audiencia ÚnicaDokumen7 halaman266-2019 Audiencia ÚnicaPatricia Vega LopezBelum ada peringkat

- Monografía Testamento PDFDokumen27 halamanMonografía Testamento PDFAnita C. AtencioBelum ada peringkat

- Del Dictamen Judicial Al Dictamen de Parte1Dokumen15 halamanDel Dictamen Judicial Al Dictamen de Parte1Luis Orlando Castillo GutierrezBelum ada peringkat

- Igualdad SocialDokumen3 halamanIgualdad SocialMaria Angelica Tordecilla JimenezBelum ada peringkat

- Comunicabilidad de Las CircunstanciasDokumen4 halamanComunicabilidad de Las CircunstanciasAntonella VegaBelum ada peringkat

- cursoHistoricoExegeticoDelDerechoRomantoT2 PDFDokumen713 halamancursoHistoricoExegeticoDelDerechoRomantoT2 PDFJhon Fredy Betancur SalazarBelum ada peringkat

- Cuadro Comparativo de 3 DerechosDokumen1 halamanCuadro Comparativo de 3 Derechosdiego tubillasBelum ada peringkat

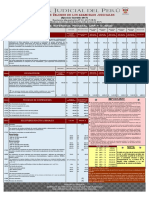

- Aranceles Judiciales y Cuadro de Valores Arancelarios Banco de La Nación 2017Dokumen6 halamanAranceles Judiciales y Cuadro de Valores Arancelarios Banco de La Nación 2017Hornajel MInaya ArdilesBelum ada peringkat

- Clases de Actas - ParraDokumen2 halamanClases de Actas - ParraDanny Christofert ParraBelum ada peringkat

- La Pena de Inhabilitación Se Aplica InmediatamenteDokumen4 halamanLa Pena de Inhabilitación Se Aplica InmediatamenteWindor Andres Aguado SaldañaBelum ada peringkat

- RVGRCCDokumen7 halamanRVGRCCRoxana AguirreBelum ada peringkat

- Policia Los Santos - Police DepartmentDokumen6 halamanPolicia Los Santos - Police DepartmentToñoCRBelum ada peringkat

- Tarea 9 de Los Recursos y Ejecucion de SentenciaDokumen3 halamanTarea 9 de Los Recursos y Ejecucion de SentenciaAntonio DueñasBelum ada peringkat