Anda mungkin juga menyukai

- Al Otro Lado Del Tunel - Jose Gaona CartolanoDokumen931 halamanAl Otro Lado Del Tunel - Jose Gaona Cartolanojbc67100% (14)

- Ebook Ceto by Ana Valverde PDFDokumen37 halamanEbook Ceto by Ana Valverde PDFAlberto Melsion100% (3)

- Ejercicio 1 Balance General Pag 64 - LaraDokumen6 halamanEjercicio 1 Balance General Pag 64 - LaraMarce CuevasBelum ada peringkat

- Primeros Auxilios Emocionales v1Dokumen122 halamanPrimeros Auxilios Emocionales v1Jorge Figueroa100% (5)

- La Verdadera Revolución Empieza en La CocinaDokumen57 halamanLa Verdadera Revolución Empieza en La CocinaAlberto Melsion100% (1)

- Asientos de ajuste y cierreDokumen19 halamanAsientos de ajuste y cierreJavier Sanchez100% (2)

- Monografía Patri DefinitivaDokumen37 halamanMonografía Patri DefinitivaLara CrawfordBelum ada peringkat

- Tintoreria Perfecta, S.A. 5-2Dokumen4 halamanTintoreria Perfecta, S.A. 5-2Toni Siquibache50% (2)

- en El Principio Era El SexoDokumen14 halamanen El Principio Era El SexoAlberto Melsion50% (2)

- Actividad Caso 3Dokumen2 halamanActividad Caso 3Israel Guzman MenesesBelum ada peringkat

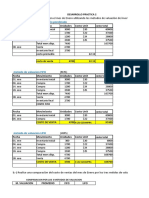

- Practica 2Dokumen9 halamanPractica 2Roberth VillegasBelum ada peringkat

- Humberto Varas Fundamentos de Contabilidad de Costos 2017 502799Dokumen308 halamanHumberto Varas Fundamentos de Contabilidad de Costos 2017 502799aracelly.alvarez100% (1)

- Tortitas Esponjosas Con Gotas de ChocolateDokumen1 halamanTortitas Esponjosas Con Gotas de ChocolateAlberto MelsionBelum ada peringkat

- Crema de Calabaza, Manzana y CocoDokumen2 halamanCrema de Calabaza, Manzana y CocoAlberto MelsionBelum ada peringkat

- Autocuidado: Respira, Muévete, Aliméntate y DescansaDokumen4 halamanAutocuidado: Respira, Muévete, Aliméntate y DescansaAlberto MelsionBelum ada peringkat

- "Macarrones" Con "Queso"Dokumen2 halaman"Macarrones" Con "Queso"Alberto MelsionBelum ada peringkat

- El Árbol de Tu Proyecto de VidaDokumen1 halamanEl Árbol de Tu Proyecto de VidaAlberto MelsionBelum ada peringkat

- Doce Rutas PDFDokumen27 halamanDoce Rutas PDFLuis Alberto Tercero SilvaBelum ada peringkat

- Menú semanal nutritivo con 21 comidas paleo y AIPDokumen1 halamanMenú semanal nutritivo con 21 comidas paleo y AIPAlberto MelsionBelum ada peringkat

- Musculos Miembro Inferior 2011Dokumen17 halamanMusculos Miembro Inferior 2011María Paz Marquez VasquezBelum ada peringkat

- El Dolor en Tiempos de Hipocrates Una Ventana A TRDokumen18 halamanEl Dolor en Tiempos de Hipocrates Una Ventana A TRAlberto MelsionBelum ada peringkat

- Superset TTODokumen1 halamanSuperset TTOAlberto MelsionBelum ada peringkat

- MioquinasDokumen13 halamanMioquinasandres CELISBelum ada peringkat

- Physiol 00019 2013 en EsDokumen29 halamanPhysiol 00019 2013 en EsAlberto MelsionBelum ada peringkat

- Composición CorporalDokumen26 halamanComposición CorporalopaolisBelum ada peringkat

- Ejemplos de Preguntas A Utilizar Según Momentos de Las Sesiones de CoachingDokumen4 halamanEjemplos de Preguntas A Utilizar Según Momentos de Las Sesiones de CoachingAlberto Melsion100% (1)

- P19544s6vg5ngnjrdr01v8o1p793 PDFDokumen3 halamanP19544s6vg5ngnjrdr01v8o1p793 PDFAlberto MelsionBelum ada peringkat

- Werner Jaeger - Paideia (Libro III)Dokumen473 halamanWerner Jaeger - Paideia (Libro III)carolina_e_briones100% (2)

- Bio DanzaDokumen82 halamanBio DanzaMarco BravoBelum ada peringkat

- EBOOK Recursos de Entrenamiento en Casa Ev7gpbDokumen13 halamanEBOOK Recursos de Entrenamiento en Casa Ev7gpbDamian perezBelum ada peringkat

- Mantén Tu Nivel Máximo de Rendimiento Sin Competir Ni Entrenar PDFDokumen15 halamanMantén Tu Nivel Máximo de Rendimiento Sin Competir Ni Entrenar PDFPsi DeportivaBelum ada peringkat

- Lumbalgia España FisioterapiaDokumen444 halamanLumbalgia España FisioterapiaAndrea LealBelum ada peringkat

- Cierra La Boca - La Importancia de Respirar Por La NarizDokumen10 halamanCierra La Boca - La Importancia de Respirar Por La NarizAlberto MelsionBelum ada peringkat

- La Medicina EvolutivaDokumen10 halamanLa Medicina EvolutivaNatalia RincónBelum ada peringkat

- Chain reaction JBJDokumen44 halamanChain reaction JBJRaúl Castillo Amorós100% (2)

- Preguntas PoderosasDokumen3 halamanPreguntas PoderosasAlberto MelsionBelum ada peringkat

- Temario de Contabilidad General-1Dokumen8 halamanTemario de Contabilidad General-1andreaBelum ada peringkat

- Actividad 2 Sesion 6Dokumen10 halamanActividad 2 Sesion 6eyesazuleshotmail.com100% (1)

- Estados financieros separados 2019-2018Dokumen152 halamanEstados financieros separados 2019-2018maira alejandra gomez duran100% (1)

- Normas Internacionales de Contabilidad Subir Aula Contabilidad 1Dokumen61 halamanNormas Internacionales de Contabilidad Subir Aula Contabilidad 1ANALFI GOMEZBelum ada peringkat

- T3 Registro de OperacionesDokumen12 halamanT3 Registro de OperacionesGBelum ada peringkat

- Trabajo AnalisisDokumen20 halamanTrabajo AnalisisMaria Ines Sanjines FloresBelum ada peringkat

- Ejercicio Competencia Imperfecta MonopolioDokumen9 halamanEjercicio Competencia Imperfecta MonopolioLiz RodríguezBelum ada peringkat

- Balance General y Estado de ResultadosDokumen5 halamanBalance General y Estado de ResultadosSú HernándezBelum ada peringkat

- Distribución electrodomésticos análisis inventarioDokumen3 halamanDistribución electrodomésticos análisis inventarioLuis AlvaradoBelum ada peringkat

- Taller 5 ContabilidadDokumen11 halamanTaller 5 ContabilidadGabriela Maritza HernándezBelum ada peringkat

- Costos de producción y métodos de cálculoDokumen1 halamanCostos de producción y métodos de cálculoAriana CarolinaBelum ada peringkat

- Costos y UtilidadesDokumen38 halamanCostos y UtilidadesVlad ToledoBelum ada peringkat

- Libro de Inventario y Balances MonografiaDokumen23 halamanLibro de Inventario y Balances MonografiaSilvia Belinda Espinoza OlivaresBelum ada peringkat

- Taller Resuelto Ciclo ContableDokumen27 halamanTaller Resuelto Ciclo ContableAndres Feliipe OcampoBelum ada peringkat

- Cuentas Contables CONTABILIDADDokumen7 halamanCuentas Contables CONTABILIDADGenesis DayanaBelum ada peringkat

- Compras y Cuentas Por Pagar Miss SoniaDokumen20 halamanCompras y Cuentas Por Pagar Miss SoniaEdyn Minchola FernándezBelum ada peringkat

- Prepartacion de Estados FinancierosDokumen47 halamanPrepartacion de Estados FinancierosRicardo GutierrezBelum ada peringkat

- 1-Importancia Relativa o Materialidad Comparabilidad de La ContabilidadDokumen6 halaman1-Importancia Relativa o Materialidad Comparabilidad de La ContabilidadArturo Urzua LopezBelum ada peringkat

- Examen Final de GestionDokumen36 halamanExamen Final de Gestionalexis18_kb7778Belum ada peringkat

- Estado de Flujos de EfectivoDokumen26 halamanEstado de Flujos de EfectivoMarcos RojasBelum ada peringkat

- Sociedad Srl. Estado de Evolucion Del PatrimonioDokumen3 halamanSociedad Srl. Estado de Evolucion Del Patrimoniohekaren arteaga100% (2)

- EMPRESA'' '': Estado Del Material UtilizadoDokumen3 halamanEMPRESA'' '': Estado Del Material Utilizadojose luis marino mamaniBelum ada peringkat

- Exsa SaDokumen33 halamanExsa Sajhobert100% (1)

- Apunte - Proceso de CostosDokumen59 halamanApunte - Proceso de CostosJuan CarlosBelum ada peringkat