Anda mungkin juga menyukai

- Presentación 1Dokumen15 halamanPresentación 1Hoan JjiBelum ada peringkat

- Historia de La ContabilidadDokumen11 halamanHistoria de La ContabilidadHoan JjiBelum ada peringkat

- 01 Gestion Presupuestaria Del Sector PúblicoDokumen14 halaman01 Gestion Presupuestaria Del Sector PúblicoHoan JjiBelum ada peringkat

- Contabilidad Gubernamental - 2013 Jose JaraDokumen98 halamanContabilidad Gubernamental - 2013 Jose JaraHoan JjiBelum ada peringkat

- 01 Gestion Presupuestaria Del Sector PúblicoDokumen14 halaman01 Gestion Presupuestaria Del Sector PúblicoHoan JjiBelum ada peringkat

- Impuesto A La Renta de Tercera Categoría Del Perú Se Acercará Al Promedio de OCDE en 2019Dokumen2 halamanImpuesto A La Renta de Tercera Categoría Del Perú Se Acercará Al Promedio de OCDE en 2019Hoan JjiBelum ada peringkat

- Regulación Aduanera CompletaDokumen112 halamanRegulación Aduanera CompletaALEXI ANDRES ABUCHAR CARTAGENABelum ada peringkat

- Caso Telas PolarDokumen20 halamanCaso Telas PolarCesarBelum ada peringkat

- El Mercado Extranjero de DivisasDokumen14 halamanEl Mercado Extranjero de DivisasEmilli Torroledo ParraBelum ada peringkat

- Caso Practico - Elemento 8Dokumen3 halamanCaso Practico - Elemento 8kenneth quispeBelum ada peringkat

- S1 FO-Sistema Financiero - InversionesDokumen43 halamanS1 FO-Sistema Financiero - InversionesMARIA ALEJANDRA JULCA LECCABelum ada peringkat

- Resumen de Historia Argentina 1880Dokumen21 halamanResumen de Historia Argentina 1880Noelia Belén Caraballo100% (1)

- Tarea Cap 9 Semana 2 CompressDokumen8 halamanTarea Cap 9 Semana 2 CompressYbeBelum ada peringkat

- Estructura Social Vzla Agropecuaria 1 GiuseppeDokumen4 halamanEstructura Social Vzla Agropecuaria 1 Giuseppegiusseth100% (1)

- Linea Del Tiempo-CompletaDokumen22 halamanLinea Del Tiempo-CompletaJair Arturo Almeida ReyesBelum ada peringkat

- Diapositivas Registro MercantilDokumen22 halamanDiapositivas Registro MercantilMyferangel Amaya100% (2)

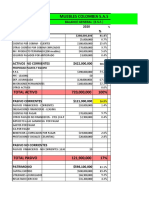

- Formato Muebles Colombia 2021Dokumen36 halamanFormato Muebles Colombia 2021Daniel RuizBelum ada peringkat

- Comercio Internacional en La Actualidad en VenezuelaDokumen5 halamanComercio Internacional en La Actualidad en VenezuelaAkseyBelum ada peringkat

- Cadena Logistica en Transporte de ContenedoresDokumen19 halamanCadena Logistica en Transporte de Contenedoresdalfonso33Belum ada peringkat

- Aspectos Generales de La Situación Económica MundialDokumen5 halamanAspectos Generales de La Situación Económica Mundiallucianys anaisBelum ada peringkat

- Mercado y Terminal PDFDokumen165 halamanMercado y Terminal PDFBryan TlvBelum ada peringkat

- Marketing Internacional Anecoop Sociedad CooperativaDokumen24 halamanMarketing Internacional Anecoop Sociedad CooperativaJesúsGuerraColónBelum ada peringkat

- Ejercicio de CubicajeDokumen15 halamanEjercicio de CubicajeCarlos Enrique Soto OrozcoBelum ada peringkat

- Guia Costos y Presupuestos 2018 - IDokumen167 halamanGuia Costos y Presupuestos 2018 - ICarlos Enrique Sánchez CáceresBelum ada peringkat

- Lessa, Sergio - El Proceso de Producción y Reproducción SocialDokumen12 halamanLessa, Sergio - El Proceso de Producción y Reproducción SocialMaubert ÁvilaBelum ada peringkat

- Caso Final Piprial SA PDFDokumen11 halamanCaso Final Piprial SA PDFDuglas Torres MelendezBelum ada peringkat

- Caso Retaceo GT01 GS20008Dokumen41 halamanCaso Retaceo GT01 GS20008Anna Sarai Gomez SiguenzaBelum ada peringkat

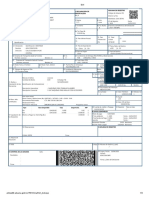

- Caso 1 DUI 2019 201 C 3430Dokumen4 halamanCaso 1 DUI 2019 201 C 3430Ivan Escobar VargasBelum ada peringkat

- Actividad 3. Balanza de ComprobaciónDokumen24 halamanActividad 3. Balanza de ComprobaciónMARIA ARELI VICENTE MARTINEZBelum ada peringkat

- Caso Practico Unidad 1 Comercio InternacionalDokumen5 halamanCaso Practico Unidad 1 Comercio InternacionalZonia Alexandra Riascos MorenoBelum ada peringkat

- Ejercicio # 1 FinanzansDokumen2 halamanEjercicio # 1 FinanzansSharon SunsinBelum ada peringkat

- Aspectos LegalesDokumen81 halamanAspectos LegalesRossana Magallanes0% (1)

- Eric Holt - El Capitalismo También Entra Por La BocaDokumen28 halamanEric Holt - El Capitalismo También Entra Por La BocaCARLOS GABRIEL GONZALEZ LOPEZBelum ada peringkat

- Lectura 8 Contabilidad FinancieraDokumen19 halamanLectura 8 Contabilidad FinancieraAndreita Rojas MantillaBelum ada peringkat

- Tarea 5 de Negociaciones InternacionalesDokumen7 halamanTarea 5 de Negociaciones InternacionalesYobanix Minaya SolisBelum ada peringkat

- TesisDokumen203 halamanTesisEder ArisacaBelum ada peringkat