Anda mungkin juga menyukai

- 0034 Leccion34.B eHT addPB1 291110Dokumen2 halaman0034 Leccion34.B eHT addPB1 291110gongadingBelum ada peringkat

- 0013A Leccion13A ETPE AddPB1 101010Dokumen1 halaman0013A Leccion13A ETPE AddPB1 101010gongadingBelum ada peringkat

- 0013.B Leccion13.B eHT addPB1 011110Dokumen2 halaman0013.B Leccion13.B eHT addPB1 011110gongadingBelum ada peringkat

- 0005 Leccion05 eHP addPB1 101010Dokumen1 halaman0005 Leccion05 eHP addPB1 101010gongadingBelum ada peringkat

- Leccion 1.introduccionDokumen24 halamanLeccion 1.introducciongongadingBelum ada peringkat

- 0011 Leccion11 eTPE addPB1 101010Dokumen1 halaman0011 Leccion11 eTPE addPB1 101010gongadingBelum ada peringkat

- 0010 Leccion10 eHT addPB1 261010Dokumen2 halaman0010 Leccion10 eHT addPB1 261010gongadingBelum ada peringkat

- 0006 Leccion06 eTPE addPB1 101010Dokumen5 halaman0006 Leccion06 eTPE addPB1 101010gongadingBelum ada peringkat

- 0010 Leccion10 eHT addPB1 261010Dokumen2 halaman0010 Leccion10 eHT addPB1 261010gongadingBelum ada peringkat

- 0009 Leccion09 eTPE addPB1 101010Dokumen2 halaman0009 Leccion09 eTPE addPB1 101010gongadingBelum ada peringkat

- IRPF Caso 1Dokumen1 halamanIRPF Caso 1gongadingBelum ada peringkat

- 0004 Leccion04 eTPE addPB1 101010Dokumen2 halaman0004 Leccion04 eTPE addPB1 101010gongadingBelum ada peringkat

- Leccion 2.IRPF (II) .2diaposDokumen22 halamanLeccion 2.IRPF (II) .2diaposgongadingBelum ada peringkat

- 0derecho Constitucional IiapDokumen91 halaman0derecho Constitucional IiapgongadingBelum ada peringkat

- 1examen Constitucional IIDokumen1 halaman1examen Constitucional IIgongadingBelum ada peringkat

- Advo Tema 6Dokumen6 halamanAdvo Tema 6gongadingBelum ada peringkat

- 0examen Constitucional IIDokumen1 halaman0examen Constitucional IIgongadingBelum ada peringkat

- 0derecho Constitucional IIDokumen14 halaman0derecho Constitucional IIgongadingBelum ada peringkat

- Advo Tema 8Dokumen3 halamanAdvo Tema 8gongadingBelum ada peringkat

- Leccion 2.IRPF (III) .2diaposDokumen12 halamanLeccion 2.IRPF (III) .2diaposgongadingBelum ada peringkat

- Leccion 1.introduccionDokumen24 halamanLeccion 1.introducciongongadingBelum ada peringkat

- Leccion 2.IRPF (IV) .2 DiaposDokumen18 halamanLeccion 2.IRPF (IV) .2 DiaposgongadingBelum ada peringkat

- Advo Tema 10Dokumen4 halamanAdvo Tema 10gongadingBelum ada peringkat

- Advo Tema 7Dokumen4 halamanAdvo Tema 7gongadingBelum ada peringkat

- Advo Tema 9Dokumen1 halamanAdvo Tema 9gongadingBelum ada peringkat

- Advo Tema 5Dokumen5 halamanAdvo Tema 5gongadingBelum ada peringkat

- Advo Tema 8Dokumen3 halamanAdvo Tema 8gongadingBelum ada peringkat

- Advo Tema 4Dokumen3 halamanAdvo Tema 4gongadingBelum ada peringkat

- Advo Tema 3Dokumen4 halamanAdvo Tema 3gongadingBelum ada peringkat

- Matriz 1 - Sociedad PC Ltda - Preparacion Estados - FinancierosDokumen39 halamanMatriz 1 - Sociedad PC Ltda - Preparacion Estados - FinancierosOsxcar QuinteroBelum ada peringkat

- Expo-Boleta de VentaDokumen17 halamanExpo-Boleta de Ventanaldo15840% (1)

- Deber de EstudiosDokumen2 halamanDeber de EstudiosJONATHAN EDUARDO PINEDA CORDOVABelum ada peringkat

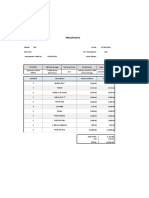

- Presupuesto para instalación de pisos de maderaDokumen2 halamanPresupuesto para instalación de pisos de maderaJavier AlvarezBelum ada peringkat

- Diseno y Desarrollo de Producto Record Medico ElectronicoDokumen60 halamanDiseno y Desarrollo de Producto Record Medico ElectronicoZorianne Silva RodriguezBelum ada peringkat

- Reporte de Alquiler de EncofradoDokumen3 halamanReporte de Alquiler de EncofradoJeanBelum ada peringkat

- 1-Proyecto de Inversion - de DulcesDokumen38 halaman1-Proyecto de Inversion - de Dulceselsa alcala hernandezBelum ada peringkat

- Caso Practico III Cnt-342 - Analisis Del Punto de EquilibrioDokumen2 halamanCaso Practico III Cnt-342 - Analisis Del Punto de EquilibrioMariaBelum ada peringkat

- Acta de Conformacion de Comité y Representante Alta Gerencia Del Sistema de Gestion IntegralDokumen2 halamanActa de Conformacion de Comité y Representante Alta Gerencia Del Sistema de Gestion IntegralCarmela Garcia TorresBelum ada peringkat

- Act 3 COSTOSDokumen9 halamanAct 3 COSTOSLUZ MARINA GARCIA CALDERONBelum ada peringkat

- Practica Costeo Por Ordenes 1Dokumen8 halamanPractica Costeo Por Ordenes 1Chuy Jimenez100% (1)

- Cadro Comparativo Balance Estado de ResultadosDokumen5 halamanCadro Comparativo Balance Estado de ResultadosdavidBelum ada peringkat

- Pil Andina - MicroeconomiaDokumen12 halamanPil Andina - MicroeconomiaPablo Sebastian Antelo Burgos67% (3)

- Formato Bitacora Del AprendizDokumen3 halamanFormato Bitacora Del AprendizFrancia Hernandez100% (1)

- TALLER 2 de ContabilidadDokumen2 halamanTALLER 2 de Contabilidadjoel picoBelum ada peringkat

- Carta de Porte CMRDokumen4 halamanCarta de Porte CMRemilioBelum ada peringkat

- Resumen Introducción ContabilidadDokumen8 halamanResumen Introducción ContabilidadSebastián Yerko SimunovićBelum ada peringkat

- Acta de Audiencia de DescargoDokumen2 halamanActa de Audiencia de DescargoGabriela Serrano86% (63)

- Crónicas Gastronómicas - GALLETAS CON CHISPAS DE CHOCOLATE - CHOCOLATE CHIP COOKIES PDFDokumen7 halamanCrónicas Gastronómicas - GALLETAS CON CHISPAS DE CHOCOLATE - CHOCOLATE CHIP COOKIES PDFBelen Meza RonBelum ada peringkat

- Tarea 3 Contabilidad y CostosDokumen11 halamanTarea 3 Contabilidad y CostosJohan FigueredoBelum ada peringkat

- Reglamento de Uniformes Policia Boliviana PDFDokumen73 halamanReglamento de Uniformes Policia Boliviana PDFJorgito Pacara67% (9)

- Origenes y Manifestaciones de La InflaciónDokumen1 halamanOrigenes y Manifestaciones de La Inflaciónjescherresol7922Belum ada peringkat

- Evaluacion Costos y PresupuestosDokumen4 halamanEvaluacion Costos y Presupuestospabll8Belum ada peringkat

- Frej Ol Canario - FICHA TECNICADokumen3 halamanFrej Ol Canario - FICHA TECNICAVictor Luis Murrieta PovisBelum ada peringkat

- Clasificacion de Las Cuentas de Activo Taller de Contabilidad LLDokumen7 halamanClasificacion de Las Cuentas de Activo Taller de Contabilidad LLOlyy RoblesBelum ada peringkat

- PGM003 Programa en MATLAB Que Calcula Vuelto Billetes y Monedas PDFDokumen1 halamanPGM003 Programa en MATLAB Que Calcula Vuelto Billetes y Monedas PDFConstantino Tomy GutierrezBelum ada peringkat

- Simdef 2017Dokumen40 halamanSimdef 2017melvin flores0% (1)

- Ta 1 Contabilidad GeneralDokumen5 halamanTa 1 Contabilidad GeneralFernando RodriguezBelum ada peringkat

- El dictamen financiero: tipos de opiniones del auditorDokumen13 halamanEl dictamen financiero: tipos de opiniones del auditorIsai Maas NuñezBelum ada peringkat

- Cuestionario Alternativas de FinanciamientoDokumen2 halamanCuestionario Alternativas de FinanciamientoOmar Eliel Ramos ArredondoBelum ada peringkat