Anda mungkin juga menyukai

- Analisis Del Departamento de Creditos y CobranzasDokumen4 halamanAnalisis Del Departamento de Creditos y CobranzasAna Maria LopezBelum ada peringkat

- Informacion InglesDokumen1 halamanInformacion InglesAna Maria LopezBelum ada peringkat

- Papeles de TrabajoDokumen2 halamanPapeles de TrabajoAna Maria LopezBelum ada peringkat

- Papeles de Trabajo de Uso ContinuoDokumen2 halamanPapeles de Trabajo de Uso ContinuoAna Maria Lopez0% (2)

- CGCDokumen5 halamanCGCAna Maria LopezBelum ada peringkat

- 2 Modulo II Estandares Interamericanos de Acceso A La InformaciónDokumen27 halaman2 Modulo II Estandares Interamericanos de Acceso A La InformaciónNe HeBelum ada peringkat

- Caso EnronDokumen2 halamanCaso EnronAna Maria LopezBelum ada peringkat

- AuditoriaDokumen6 halamanAuditoriaAna Maria LopezBelum ada peringkat

- Ciclo de ComprasDokumen11 halamanCiclo de ComprasAna Maria LopezBelum ada peringkat

- EuropaDokumen2 halamanEuropaAna Maria LopezBelum ada peringkat

- Equipo 7Dokumen15 halamanEquipo 7Ana Maria LopezBelum ada peringkat

- Dedi Catori ADokumen1 halamanDedi Catori AAna Maria LopezBelum ada peringkat

- Antecedentes AuditoriaDokumen5 halamanAntecedentes AuditoriaAna Maria LopezBelum ada peringkat

- Trabajo CONTROL ADUANERODokumen2 halamanTrabajo CONTROL ADUANEROAna Maria LopezBelum ada peringkat

- Antecedentes AuditoriaDokumen5 halamanAntecedentes AuditoriaAna Maria LopezBelum ada peringkat

- AuditoriaDokumen5 halamanAuditoriaAna Maria LopezBelum ada peringkat

- Equipo 6Dokumen17 halamanEquipo 6Ana Maria LopezBelum ada peringkat

- PresupuestoDokumen1 halamanPresupuestoAna Maria LopezBelum ada peringkat

- PresupuestoDokumen1 halamanPresupuestoAna Maria LopezBelum ada peringkat

- Introduccion A Las Teorias de La Inflacion y El DesempleoDokumen4 halamanIntroduccion A Las Teorias de La Inflacion y El DesempleoAna Maria LopezBelum ada peringkat

- NotasDokumen1 halamanNotasAna Maria LopezBelum ada peringkat

- La Evasion de Las ContribucionesDokumen2 halamanLa Evasion de Las ContribucionesAna Maria LopezBelum ada peringkat

- Equi Lib RioDokumen3 halamanEqui Lib RioAna Maria LopezBelum ada peringkat

- Políticas Fiscales Comparativas en México de 1970 A La FechaDokumen3 halamanPolíticas Fiscales Comparativas en México de 1970 A La FechaAna Maria LopezBelum ada peringkat

- English GrammarDokumen3 halamanEnglish GrammarAna Maria LopezBelum ada peringkat

- ECONOMIADokumen4 halamanECONOMIAAna Maria LopezBelum ada peringkat

- Ejercicios Resueltos de MicroeconomiaDokumen6 halamanEjercicios Resueltos de MicroeconomiaRodrigo Andres MoraBelum ada peringkat

- Pol FiscalDokumen3 halamanPol FiscalAna Maria LopezBelum ada peringkat

- 2 Estados FinancierosDokumen5 halaman2 Estados FinancierosFrancisco RiveraBelum ada peringkat

- Auge EconomicoDokumen3 halamanAuge EconomicoJAISA DAYANA PARRA OCOROBelum ada peringkat

- UntitledDokumen226 halamanUntitledKim MBelum ada peringkat

- Informe de PracticasDokumen37 halamanInforme de PracticasarturBelum ada peringkat

- Contabilidad 1 Trabajo FinalDokumen8 halamanContabilidad 1 Trabajo FinalRubellys KhrystalBelum ada peringkat

- Fuerzas Dinamica de SuelosDokumen20 halamanFuerzas Dinamica de SuelosKEVIN VARGAS ACCOSHUANCABelum ada peringkat

- 19 032H01 RR01Dokumen1 halaman19 032H01 RR01Mateo AgudeloBelum ada peringkat

- Clase Excel para QuimicaDokumen280 halamanClase Excel para QuimicaVíctor Jamett Labrín100% (2)

- Reglas Que Se Ejercen Sobre La Unidad QuirúrgicaDokumen3 halamanReglas Que Se Ejercen Sobre La Unidad QuirúrgicaRoberto CastañedaBelum ada peringkat

- Intoxicacion Por HFDokumen4 halamanIntoxicacion Por HFjoluperuBelum ada peringkat

- Produccion Organica y Ecologica 02 - Ley 29196 - 2008 PDFDokumen40 halamanProduccion Organica y Ecologica 02 - Ley 29196 - 2008 PDFObservatorio Agroecológico - RAE PERÚBelum ada peringkat

- TMC - Hierro - Grupo 3Dokumen14 halamanTMC - Hierro - Grupo 3Kayla VeraBelum ada peringkat

- ACTIVIDAD M.R.UV 3ro RESULTADOSDokumen5 halamanACTIVIDAD M.R.UV 3ro RESULTADOSNelson NavaBelum ada peringkat

- Principio de IncertidumbreDokumen8 halamanPrincipio de IncertidumbreErik MorochoBelum ada peringkat

- ArritmiasDokumen2 halamanArritmiasRomina RicciBelum ada peringkat

- WWW Yoquieroaprobar EsDokumen7 halamanWWW Yoquieroaprobar EsAlicia gbBelum ada peringkat

- Manual Organizacional 2Dokumen12 halamanManual Organizacional 2Jonathan Avila100% (1)

- Curso de Soldadura Clase 01Dokumen31 halamanCurso de Soldadura Clase 01rafaelm maldonadoBelum ada peringkat

- 1.1.1 Haberes Imponibles y No ImponiblesDokumen69 halaman1.1.1 Haberes Imponibles y No ImponiblesLuis Felipe Castagnoli AhumadaBelum ada peringkat

- Emprendimiento en LatinoaméricaDokumen6 halamanEmprendimiento en LatinoaméricaOlmes Ruiz LinaresBelum ada peringkat

- Ficha Tecnica ACPMDokumen4 halamanFicha Tecnica ACPMjavdiesel92% (12)

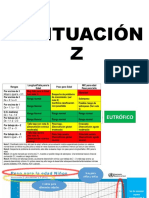

- Puntuación ZDokumen25 halamanPuntuación ZRaquel MelgaraBelum ada peringkat

- Dieta KetoDokumen19 halamanDieta KetoMonica MunguiaBelum ada peringkat

- TripticoDokumen2 halamanTripticoShakira Trillo Quispe0% (1)

- NVO CURRICULUM Genesis BastidasDokumen2 halamanNVO CURRICULUM Genesis BastidasVictor Barreto FalconBelum ada peringkat

- 2022.07 MSPS Estudio Oferta Servicios Salud Primarios Hospitales Públicos v10Dokumen291 halaman2022.07 MSPS Estudio Oferta Servicios Salud Primarios Hospitales Públicos v10ETW gerenciaBelum ada peringkat

- Ejercicios Selectividad Mates CcssDokumen19 halamanEjercicios Selectividad Mates CcssRUBENBelum ada peringkat

- Tercera OpiniónDokumen14 halamanTercera OpiniónEmeterio RivasBelum ada peringkat

- TPNº5 - PilotesDokumen22 halamanTPNº5 - PilotesGuadalupe ChavezBelum ada peringkat

- Disciplina FavoritaDokumen2 halamanDisciplina FavoritaJulio SalasBelum ada peringkat

- Opinión 050-2021 - HUGO LEONARDO SARRIA ARANA - Conformidad y Penalidades PDFDokumen5 halamanOpinión 050-2021 - HUGO LEONARDO SARRIA ARANA - Conformidad y Penalidades PDFPeTer Apaza TurpoBelum ada peringkat