Anda mungkin juga menyukai

- 02 Guia Resuelta Finanzas ExGrado UDLA 2012Dokumen32 halaman02 Guia Resuelta Finanzas ExGrado UDLA 2012jfredesperezBelum ada peringkat

- Toros y OsosDokumen36 halamanToros y OsosLizet Stefany100% (2)

- Inversiones TransitoriasDokumen42 halamanInversiones TransitoriasJoséLuisMorales100% (1)

- Oracion A JesusDokumen1 halamanOracion A JesusLydia Garrido GarridoBelum ada peringkat

- Análisis Razonado de Los Estados Financieros Consolidados IntroducciónDokumen7 halamanAnálisis Razonado de Los Estados Financieros Consolidados IntroducciónLydia Garrido GarridoBelum ada peringkat

- Manual de Topografía IIDokumen23 halamanManual de Topografía IILydia Garrido GarridoBelum ada peringkat

- Manual de Topografía IIDokumen23 halamanManual de Topografía IILydia Garrido GarridoBelum ada peringkat

- Ejercicios de propagación del calor en diferentes convocatoriasDokumen5 halamanEjercicios de propagación del calor en diferentes convocatoriasLiseth Ramos HuallpaBelum ada peringkat

- Determinacion de PetreosDokumen5 halamanDeterminacion de PetreosLydia Garrido GarridoBelum ada peringkat

- Matriz Analisis RiesgoDokumen7 halamanMatriz Analisis RiesgoAnonymous hRIIiWBelum ada peringkat

- Ejercicios de propagación del calor en diferentes convocatoriasDokumen5 halamanEjercicios de propagación del calor en diferentes convocatoriasLiseth Ramos HuallpaBelum ada peringkat

- 10 Obligaciones Por Leasing - Base DEFDokumen41 halaman10 Obligaciones Por Leasing - Base DEFLydia Garrido GarridoBelum ada peringkat

- Ejercicios Resueltos Dominio y Rango de FuncionesDokumen8 halamanEjercicios Resueltos Dominio y Rango de FuncionesJuan968672160Belum ada peringkat

- 03 Presentacion Del IvaDokumen21 halaman03 Presentacion Del IvaAndana A. OmarBelum ada peringkat

- Matriz de Riesgos MintraDokumen2 halamanMatriz de Riesgos MintraROBERTOVEGASIMAGLASSBelum ada peringkat

- Ag03-Planeacion y Administracion EstrategicaDokumen61 halamanAg03-Planeacion y Administracion Estrategicavanepuentes2Belum ada peringkat

- Guía de Cálculo IIDokumen2 halamanGuía de Cálculo IILydia Garrido GarridoBelum ada peringkat

- Análisis de Precios Unitarios FormatoDokumen1 halamanAnálisis de Precios Unitarios FormatoLydia Garrido GarridoBelum ada peringkat

- Sesión 7-8 Cac PDFDokumen67 halamanSesión 7-8 Cac PDFLydia Garrido GarridoBelum ada peringkat

- Análisis de Precios UnitariosDokumen20 halamanAnálisis de Precios UnitariosJorge Fernando Loaiza VergaraBelum ada peringkat

- Interuptor TermomagnéticoDokumen2 halamanInteruptor Termomagnéticocabrito_lightBelum ada peringkat

- Matematica para Ingenieria Tramo I (Parte D)Dokumen19 halamanMatematica para Ingenieria Tramo I (Parte D)MegaFBI2009Belum ada peringkat

- Laboratorio Compresion - Flexo HormDokumen23 halamanLaboratorio Compresion - Flexo HormLydia Garrido GarridoBelum ada peringkat

- Sesión 27-28 CacDokumen55 halamanSesión 27-28 CacLydia Garrido GarridoBelum ada peringkat

- Guia de Interpretación de Las Curvas de Disparo BTDokumen35 halamanGuia de Interpretación de Las Curvas de Disparo BTSebastian Igncio Duran TolozaBelum ada peringkat

- Bases AdministrativasDokumen17 halamanBases AdministrativasLydia Garrido GarridoBelum ada peringkat

- El Empalme ElectricoDokumen14 halamanEl Empalme ElectriconodiertkBelum ada peringkat

- Energiaeficiente 4 PDFDokumen24 halamanEnergiaeficiente 4 PDFLydia Garrido GarridoBelum ada peringkat

- Formulario 710 Renta Anual 2019 Tercera CategoríaDokumen6 halamanFormulario 710 Renta Anual 2019 Tercera CategoríaMiguel Castillo NiquénBelum ada peringkat

- TG Beatrizmar Salazar ObandoDokumen149 halamanTG Beatrizmar Salazar Obandoluisana ordazBelum ada peringkat

- Primera Entrega Pa 6to SemestreDokumen19 halamanPrimera Entrega Pa 6to Semestrelev2280Belum ada peringkat

- Factura Comercial EsDokumen1 halamanFactura Comercial EsSamuel MosqueraBelum ada peringkat

- PECUARIADokumen23 halamanPECUARIAOver Flores Nina100% (1)

- Porducto 2.1. Categorías y Subcategorías Apriorísticas 1.2Dokumen3 halamanPorducto 2.1. Categorías y Subcategorías Apriorísticas 1.2SashyLCBelum ada peringkat

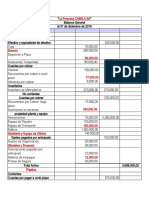

- La Empresa CAMILA SADokumen2 halamanLa Empresa CAMILA SAMando LópezBelum ada peringkat

- Sistemas de Control de InventariosDokumen4 halamanSistemas de Control de InventariosmodelcpBelum ada peringkat

- Instrumentos de Presupuestacion EmpresarialDokumen12 halamanInstrumentos de Presupuestacion EmpresarialEdgar Bb'elmonte33% (3)

- Tarea de Contabilidad - Monografia de Plan ContableDokumen8 halamanTarea de Contabilidad - Monografia de Plan ContableRosario Azummi GuerreroBelum ada peringkat

- Actividad Evaluatica Eje 1 Etica y Responsabilidad SocialDokumen12 halamanActividad Evaluatica Eje 1 Etica y Responsabilidad SocialKariito AcostaBelum ada peringkat

- Estudio de las Normas Internacionales de Auditoría en Procafecol S.ADokumen9 halamanEstudio de las Normas Internacionales de Auditoría en Procafecol S.Ajose garzon100% (1)

- Auditorias-Coordinadas ORFISDokumen155 halamanAuditorias-Coordinadas ORFISCarlos Rafael Martinez CabreraBelum ada peringkat

- Revista Vision Contable Abril 2023Dokumen106 halamanRevista Vision Contable Abril 2023Alejandro RangelBelum ada peringkat

- Proyecto FinalDokumen40 halamanProyecto FinalSully RiveraBelum ada peringkat

- Contabilidad de Una Empresa ConstructuraDokumen9 halamanContabilidad de Una Empresa ConstructuraJunior AcostaBelum ada peringkat

- Pasos ParametrizaciónDokumen81 halamanPasos Parametrizaciónpepe2000Belum ada peringkat

- Taller II. FiscalizaciónDokumen31 halamanTaller II. FiscalizaciónsammyBelum ada peringkat

- PASIVOS LópezL EstherDokumen43 halamanPASIVOS LópezL EstherpatopatinesBelum ada peringkat

- Contabilidad IIIDokumen9 halamanContabilidad IIIJohan ChinaDjBelum ada peringkat

- Linea Del Tiempo Pcga Niif 1Dokumen1 halamanLinea Del Tiempo Pcga Niif 1André SoZetBelum ada peringkat

- Sistema de Control InternoDokumen111 halamanSistema de Control InternoAluBelum ada peringkat

- Historia de La ContabilidadDokumen12 halamanHistoria de La ContabilidadJos Nehemias QuEjBelum ada peringkat

- Trabajo Final Cristinal Elescano, Katty Landeo, Mayra Silva, Rudy Cerda, Michelle RomanDokumen13 halamanTrabajo Final Cristinal Elescano, Katty Landeo, Mayra Silva, Rudy Cerda, Michelle Romancristina Elescano Caballero100% (1)

- Constructorrees e Ingenieria S.A.SDokumen318 halamanConstructorrees e Ingenieria S.A.SManuel RodriguezBelum ada peringkat

- Normas Contables Bolivianas sobre Estados Financieros y Moneda ExtranjeraDokumen9 halamanNormas Contables Bolivianas sobre Estados Financieros y Moneda ExtranjeraEDITH XIMENA LIMACHI CAHUANABelum ada peringkat

- Inciso Q-MARIANO-VELASQUEZ-AUDITORIA TRIBUTARIADokumen14 halamanInciso Q-MARIANO-VELASQUEZ-AUDITORIA TRIBUTARIAXimena Mariano SalazarBelum ada peringkat