Anda mungkin juga menyukai

- Separata Estados FinancierosDokumen16 halamanSeparata Estados FinancierosJosué OrtegaBelum ada peringkat

- Estados financieros y su importancia para la toma de decisiones en las empresasDokumen8 halamanEstados financieros y su importancia para la toma de decisiones en las empresasKeny ArmandoBelum ada peringkat

- Estados FinancierosDokumen57 halamanEstados FinancierosGiovanni Ramos TiconaBelum ada peringkat

- Estados FinancierosDokumen19 halamanEstados FinancierosOscar CurayBelum ada peringkat

- 03 1041333grelnclgprDokumen15 halaman03 1041333grelnclgprLuisa CentenoBelum ada peringkat

- Word1 Que Son EEFF y Que ExpresanDokumen5 halamanWord1 Que Son EEFF y Que ExpresanJuanVidalCanalesMaguiñaBelum ada peringkat

- Estados Financieros MonografiasDokumen12 halamanEstados Financieros MonografiasJoseitto Acosta67% (3)

- Estados FinancierosDokumen10 halamanEstados FinancierosneryBelum ada peringkat

- Los Ee - Ff.Dokumen4 halamanLos Ee - Ff.Cesar Luis Ulloa FlorianBelum ada peringkat

- Que Son El Estado FinancieroDokumen6 halamanQue Son El Estado FinancieroDulce Alexandra LopezBelum ada peringkat

- MODULO IV - Presupuesto Financiero DarielaDokumen7 halamanMODULO IV - Presupuesto Financiero DarielaDariela AlvarezBelum ada peringkat

- Sistema Financiero de BoliviaDokumen5 halamanSistema Financiero de BoliviaVargas Mvr VargasBelum ada peringkat

- Estados financieros y su importancia para la toma de decisionesDokumen7 halamanEstados financieros y su importancia para la toma de decisioneshugoBelum ada peringkat

- Estados FinancierosDokumen12 halamanEstados FinancierosGabrielita LoveBelum ada peringkat

- Documento de Apoyo Estados FinancierosDokumen9 halamanDocumento de Apoyo Estados FinancierosDAYANA CAROLINA BRICEÑO SERRANOBelum ada peringkat

- Estados Financieros-Asientos de AjustesDokumen21 halamanEstados Financieros-Asientos de AjustesFlavio BlasBelum ada peringkat

- Estados Financieros y su ImportanciaDokumen13 halamanEstados Financieros y su ImportanciaNatalia Perez CorreaBelum ada peringkat

- Definición de Estado de Situación FinancieraDokumen13 halamanDefinición de Estado de Situación FinancieraAlex Pachas GradosBelum ada peringkat

- Clasificacion de Ee - Ff.Dokumen4 halamanClasificacion de Ee - Ff.Cesar Luis Ulloa FlorianBelum ada peringkat

- Informe Estados FinancierosDokumen6 halamanInforme Estados FinancierosAlvaro FernandezBelum ada peringkat

- Estados FinancierosDokumen15 halamanEstados FinancierosJose Alfonso Ovalles AlmonteBelum ada peringkat

- Estados Financieros de Una EmpresaDokumen10 halamanEstados Financieros de Una EmpresaAlessandraSalasArredondoBelum ada peringkat

- Análisis de los principales estados financierosDokumen10 halamanAnálisis de los principales estados financierosMiichæl Matëǿ100% (1)

- Monografia - Elida SuarezDokumen15 halamanMonografia - Elida SuarezBrenda Escalante CarranzaBelum ada peringkat

- Estados Financieros Carlos LeonDokumen21 halamanEstados Financieros Carlos LeonCarlos LeonBelum ada peringkat

- Balance GeneralDokumen3 halamanBalance GeneralCesar Luis Ulloa FlorianBelum ada peringkat

- Estados Financieros AuditadosDokumen3 halamanEstados Financieros AuditadosCesar Luis Ulloa FlorianBelum ada peringkat

- Unidad III Estados FinancierosDokumen32 halamanUnidad III Estados FinancierosGénesis Acosta100% (1)

- Balance GeneralDokumen20 halamanBalance GeneralBenjamin Flores de DiosBelum ada peringkat

- Estado Financiero, Balance, Perdidas y GanaciasDokumen9 halamanEstado Financiero, Balance, Perdidas y GanaciasmilysantiBelum ada peringkat

- Estados FinancierosDokumen60 halamanEstados FinancierosAugusto H. PalaciosBelum ada peringkat

- Que Es El Balance GeneralDokumen19 halamanQue Es El Balance GeneralCesia Vera ManriqueBelum ada peringkat

- Estados Financieros EstructuraDokumen25 halamanEstados Financieros EstructuraMARINA CAROLINA HERNANDEZ LOAYZABelum ada peringkat

- Estados FinancierosDokumen52 halamanEstados FinancierosJunior Del AguilaBelum ada peringkat

- Contabilidad Estado de ResultadosDokumen25 halamanContabilidad Estado de ResultadosMafer Flolan100% (1)

- Estados Financieros ConsolidadosDokumen3 halamanEstados Financieros ConsolidadosCesar Luis Ulloa FlorianBelum ada peringkat

- Informe de Estados FinancierosDokumen8 halamanInforme de Estados FinancierosMICHELLE ALEXANDRA ZULUAGA SILVABelum ada peringkat

- Actividad Semana 2Dokumen21 halamanActividad Semana 2Luz Ángela EspinosaBelum ada peringkat

- EstadosFinancieros-GuíaCompletaDokumen17 halamanEstadosFinancieros-GuíaCompletaSergio Ramirez100% (1)

- Estructura Estados FinancierosDokumen25 halamanEstructura Estados FinancierosRUFINO ALEJANDRO BURGA SALINASBelum ada peringkat

- Fina CieraDokumen26 halamanFina CieraLisseth L. SaavedraBelum ada peringkat

- Estado ContableDokumen6 halamanEstado ContableConfirmaciones MercanciaBelum ada peringkat

- Qué son los estados financierosDokumen10 halamanQué son los estados financierosLaura Catalina CUETIA ORTIZBelum ada peringkat

- 1era FinanzasDokumen9 halaman1era FinanzasMADELEYNE BRIGITTE MAIS LOPEZBelum ada peringkat

- Lectura Unidad 16Dokumen18 halamanLectura Unidad 16luisBelum ada peringkat

- Estado de Situacion FinancieraDokumen10 halamanEstado de Situacion FinancieraDariox Bravo MolinaBelum ada peringkat

- Generalidades de Los Elemntos de Los Estados FinacierosDokumen13 halamanGeneralidades de Los Elemntos de Los Estados FinacierosAntonio UstarizBelum ada peringkat

- U4 S4.1 Estado de Situacion FinancieraDokumen11 halamanU4 S4.1 Estado de Situacion FinancieraJesus HernándezBelum ada peringkat

- AMPLIADODokumen24 halamanAMPLIADOluis moreta100% (1)

- Balance GeneralDokumen11 halamanBalance GeneralMargoth Margarita CastillaBelum ada peringkat

- Modulo 2 Contabilidad FinancieraDokumen17 halamanModulo 2 Contabilidad FinancieraWil Arrieta Cantero0% (1)

- Guía estados financieros empresasDokumen3 halamanGuía estados financieros empresasSamuel antuanBelum ada peringkat

- Presentacion Al Gerente El Balance y Estado de ResultadosDokumen2 halamanPresentacion Al Gerente El Balance y Estado de ResultadosManu SuarezBelum ada peringkat

- Estados Financieros BásicosDokumen2 halamanEstados Financieros BásicosMaria LedezmaBelum ada peringkat

- EXPOSICIONDokumen7 halamanEXPOSICIONAldo ChujutalliBelum ada peringkat

- Balance General El FirmeDokumen28 halamanBalance General El FirmeEdison EugenioBelum ada peringkat

- Contabilidad Tarea IIDokumen10 halamanContabilidad Tarea IIJoel Martinez ValerioBelum ada peringkat

- Balance GeneralDokumen6 halamanBalance Generallaura correaBelum ada peringkat

- Resumen de Financial Literacy for Managers de Richard A. LambertDari EverandResumen de Financial Literacy for Managers de Richard A. LambertPenilaian: 3 dari 5 bintang3/5 (1)

- Apache RTR 160fi 2018 - Tvs - Negro 12 02 2021Dokumen2 halamanApache RTR 160fi 2018 - Tvs - Negro 12 02 2021Jordan Paul Diaz MamaniBelum ada peringkat

- Wea Matriz FoDokumen1 halamanWea Matriz FoJordan Paul Diaz MamaniBelum ada peringkat

- Rionda Ramirez - Micro Eco No Mia BasicaDokumen124 halamanRionda Ramirez - Micro Eco No Mia BasicaDennis F. Saavedra MejíaBelum ada peringkat

- Ejemplo D ApalancamientoDokumen2 halamanEjemplo D ApalancamientoJordan Paul Diaz MamaniBelum ada peringkat

- Bond IolaDokumen8 halamanBond IolaJordan Paul Diaz MamaniBelum ada peringkat

- El BalonmanoDokumen9 halamanEl BalonmanoIsmael ChoumariBelum ada peringkat

- Sistema Financiero Peruano: Instituciones y RegulaciónDokumen6 halamanSistema Financiero Peruano: Instituciones y RegulaciónJordan Paul Diaz MamaniBelum ada peringkat

- Diferencia Afp OnpDokumen10 halamanDiferencia Afp OnpJordan Paul Diaz MamaniBelum ada peringkat

- Historia y atractivos del distrito de Sabandía en ArequipaDokumen3 halamanHistoria y atractivos del distrito de Sabandía en ArequipaJordan Paul Diaz MamaniBelum ada peringkat

- 1986 Archivo TareaDokumen1 halaman1986 Archivo TareaJordan Paul Diaz MamaniBelum ada peringkat

- 6.0 Formato 02 PromerDokumen4 halaman6.0 Formato 02 PromerJordan Paul Diaz MamaniBelum ada peringkat

- Conclu EnronDokumen2 halamanConclu EnronJordan Paul Diaz MamaniBelum ada peringkat

- Curiosos insultos de la Edad MediaDokumen1 halamanCuriosos insultos de la Edad MediaJordan Paul Diaz MamaniBelum ada peringkat

- 10 CosasquedebessabersobrelaslenguasindigenasperuanasysushabitantesDokumen12 halaman10 CosasquedebessabersobrelaslenguasindigenasperuanasysushabitantesJordan Paul Diaz MamaniBelum ada peringkat

- Captacion de ClientesDokumen4 halamanCaptacion de ClientesJordan Paul Diaz MamaniBelum ada peringkat

- Delito e Inseguridad CiudadanaDokumen81 halamanDelito e Inseguridad CiudadanaAULICOBelum ada peringkat

- Bobina de TeslaDokumen1 halamanBobina de TeslaJordan Paul Diaz MamaniBelum ada peringkat

- 2B AutoaprendizajeDokumen2 halaman2B AutoaprendizajeJordan Paul Diaz MamaniBelum ada peringkat

- La Inseguridad CuidadanaDokumen8 halamanLa Inseguridad CuidadanaJordan Paul Diaz MamaniBelum ada peringkat

- La Corrupción en El PerúDokumen3 halamanLa Corrupción en El PerúJordan Paul Diaz MamaniBelum ada peringkat

- Estaado Flujos de EfectivoDokumen29 halamanEstaado Flujos de EfectivoJordan Paul Diaz MamaniBelum ada peringkat

- BullyingDokumen1 halamanBullyingxchinodanyBelum ada peringkat

- Analisis EDokumen1 halamanAnalisis EJordan Paul Diaz MamaniBelum ada peringkat

- El Caballo de TroyaDokumen1 halamanEl Caballo de TroyaJordan Paul Diaz Mamani50% (2)

- Mercado Vino PeruDokumen14 halamanMercado Vino PeruJordan Paul Diaz MamaniBelum ada peringkat

- ATEISMODokumen1 halamanATEISMOJordan Paul Diaz MamaniBelum ada peringkat

- Economkia FinlandiaDokumen8 halamanEconomkia FinlandiaJordan Paul Diaz MamaniBelum ada peringkat

- Viaje Al Centro de La Tierra Julio VerneDokumen3 halamanViaje Al Centro de La Tierra Julio VerneJordan Paul Diaz MamaniBelum ada peringkat

- Maquina de Guerra de Los RomanosDokumen2 halamanMaquina de Guerra de Los RomanosJordan Paul Diaz MamaniBelum ada peringkat

- Guion de Practicas 05 06Dokumen25 halamanGuion de Practicas 05 06Jordan Paul Diaz MamaniBelum ada peringkat

- Taller 2 - 012021 - Finanzas II - PAUTA PDFDokumen4 halamanTaller 2 - 012021 - Finanzas II - PAUTA PDFDiego CarrascoBelum ada peringkat

- Régimenes tributarios y cálculo de impuestos IGV e ISCDokumen3 halamanRégimenes tributarios y cálculo de impuestos IGV e ISCJemivinaBelum ada peringkat

- Propuesta de Servicio Aseo Conjunto Residencial Los Almendros PDFDokumen16 halamanPropuesta de Servicio Aseo Conjunto Residencial Los Almendros PDFLuis F Soto100% (1)

- Planificación de Contabilidad 2do AñoDokumen3 halamanPlanificación de Contabilidad 2do AñoRicardoBelum ada peringkat

- F-3 (Características Del Mercado Del Dinero)Dokumen28 halamanF-3 (Características Del Mercado Del Dinero)angeloBelum ada peringkat

- Huber II ArrendamientosDokumen39 halamanHuber II ArrendamientosAngélica LópezBelum ada peringkat

- Presentaciones NIA 700 899 DefDokumen43 halamanPresentaciones NIA 700 899 DefDavid MadridBelum ada peringkat

- Manual de Contabilidad BásicaDokumen62 halamanManual de Contabilidad Básicabibliotecasanantonio100% (8)

- NAGASDokumen2 halamanNAGASMARGARETH PACHECO ARTEAGABelum ada peringkat

- Caso CitibankDokumen28 halamanCaso Citibankpaola SanchezBelum ada peringkat

- El Cheque y Sus Clases Titulos ValoresDokumen19 halamanEl Cheque y Sus Clases Titulos ValoresJose Fernando Rangel MoralesBelum ada peringkat

- ACTIVIDAD 2 - Ensayo Etica ProfesionalDokumen7 halamanACTIVIDAD 2 - Ensayo Etica ProfesionalLady Johanna Rozo0% (1)

- Intro Ducci OnDokumen5 halamanIntro Ducci OnLeandro Pantoja DarwinBelum ada peringkat

- Tarea Contabilidad GerencialDokumen8 halamanTarea Contabilidad GerencialBrandwin LmBelum ada peringkat

- Tasas BCVDokumen42 halamanTasas BCVrrhh mundodelacarneBelum ada peringkat

- Contrato de Apertura de Certificado A Plazo FijoDokumen6 halamanContrato de Apertura de Certificado A Plazo FijoRoberto AltamiranoBelum ada peringkat

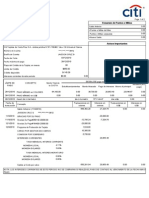

- Estado de Cuenta 00100598122061201012003Dokumen2 halamanEstado de Cuenta 00100598122061201012003Jason Cruz80% (5)

- Sistema monetario mexicano reforma integralDokumen12 halamanSistema monetario mexicano reforma integralJose Luis Chavez0% (1)

- Examen 1 RiesgoDokumen3 halamanExamen 1 RiesgoMariana SalgadoBelum ada peringkat

- Modelo de fianza bancaria de Citibank El SalvadorDokumen3 halamanModelo de fianza bancaria de Citibank El SalvadorTveventos ElsalvadorBelum ada peringkat

- 2014-04-15Dokumen128 halaman2014-04-15Libertad de Expresión YucatánBelum ada peringkat

- Control III MBA CENTRUM 166 051021Dokumen10 halamanControl III MBA CENTRUM 166 051021Wall-y Ayasta NiquenBelum ada peringkat

- Trabajo Libros de ContabilidadDokumen3 halamanTrabajo Libros de ContabilidadDaisy Suheiry Quejada DuránBelum ada peringkat

- Cotizacion n257 2022 Innovation MiningDokumen1 halamanCotizacion n257 2022 Innovation Miningkevin gustavo gavilan ruizBelum ada peringkat

- Demanda de Cantidad Derivada de Contrato de SeguroDokumen4 halamanDemanda de Cantidad Derivada de Contrato de SeguroRafael Linares MembrillaBelum ada peringkat

- Manual de Responsabilidad Civil GeneralDokumen184 halamanManual de Responsabilidad Civil Generalapi-3719148100% (6)

- Estado CuentaDokumen2 halamanEstado Cuentateresa muñozBelum ada peringkat

- Estrategias y Estructuras de Microfinanzas para La Banca ComercialDokumen85 halamanEstrategias y Estructuras de Microfinanzas para La Banca ComercialWilson JohannBelum ada peringkat

- Las 10 Ramas de La Contabilidad PrincipalesDokumen7 halamanLas 10 Ramas de La Contabilidad PrincipalesLetzi Serna CardenasBelum ada peringkat