Anda mungkin juga menyukai

- Sofoles y SofomesDokumen8 halamanSofoles y SofomesA0TheronBelum ada peringkat

- Creditos HipotecariosDokumen17 halamanCreditos HipotecariosnazarethBelum ada peringkat

- Banca de Desarrollo y Banca MultipleDokumen8 halamanBanca de Desarrollo y Banca MultipleAbigail MendozaBelum ada peringkat

- Expo Sofoles y SofomesDokumen42 halamanExpo Sofoles y SofomesVictor SGBelum ada peringkat

- Uniones de CréditoDokumen3 halamanUniones de CréditoBerenice SosaBelum ada peringkat

- SOFOLESDokumen7 halamanSOFOLESVictor SG100% (1)

- Operaciones de CreditoDokumen49 halamanOperaciones de CreditoAlejandro MedinaBelum ada peringkat

- Sociedad AnonimaDokumen5 halamanSociedad AnonimaCristian Quiñones FerrinBelum ada peringkat

- Reforma al sistema financiero mexicano: Una visión de futuroDari EverandReforma al sistema financiero mexicano: Una visión de futuroBelum ada peringkat

- Factoraje FinancieroDokumen96 halamanFactoraje FinancieroOscar Viveros RoldánBelum ada peringkat

- Esta ChidoDokumen24 halamanEsta ChidoPedro PerezBelum ada peringkat

- SOFOMDokumen6 halamanSOFOMHugo ReynaBelum ada peringkat

- Instituciones para El Depósito de ValoresDokumen28 halamanInstituciones para El Depósito de ValoresYeraldin Juarez Jimenez100% (2)

- 6 - 3 - Derecho Bancario y Bursátil - IiDokumen113 halaman6 - 3 - Derecho Bancario y Bursátil - IiUbe Rmen Sch100% (4)

- Derecho Bancario y BursatilDokumen41 halamanDerecho Bancario y BursatilDwilmar DhiazBelum ada peringkat

- Comisión Nacional Bancaria y de Valores JonDokumen10 halamanComisión Nacional Bancaria y de Valores JonjnrgtraBelum ada peringkat

- Escuelas. 2016: Tratamiento fiscal, laboral y de seguridad socialDari EverandEscuelas. 2016: Tratamiento fiscal, laboral y de seguridad socialBelum ada peringkat

- Carvallo B1a1 1a17Dokumen20 halamanCarvallo B1a1 1a17Ricardo Hernández MondragónBelum ada peringkat

- CONSARDokumen25 halamanCONSARJorge SaavedraBelum ada peringkat

- Fideicomiso PublicoDokumen2 halamanFideicomiso PublicochofocklBelum ada peringkat

- Banca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzDokumen31 halamanBanca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzAndres Zavala100% (1)

- Derecho Fiscal I Los Principios Constitucionales de Las ContribucionesDokumen79 halamanDerecho Fiscal I Los Principios Constitucionales de Las ContribucionesEstefania Iraz� Mart�nez HuertaBelum ada peringkat

- Comisión Nacional Bancaria y de Valores El RealDokumen17 halamanComisión Nacional Bancaria y de Valores El RealMauling Hernández HernandezBelum ada peringkat

- ConsarDokumen26 halamanConsarJose Altap100% (2)

- Titulos de Credito NewDokumen32 halamanTitulos de Credito Newnitrolince100% (4)

- Acuerdos Relevantes del Consejo Técnico del IMSSDari EverandAcuerdos Relevantes del Consejo Técnico del IMSSBelum ada peringkat

- Obligaciones Patronales LSSDokumen16 halamanObligaciones Patronales LSSFrancisco Acosta MendozaBelum ada peringkat

- Empresas IntegradorasDokumen5 halamanEmpresas Integradoraskrizztoff82100% (1)

- Exposicion FideicomisoDokumen16 halamanExposicion FideicomisoAnonymous 3x67vhBelum ada peringkat

- Sistema Financiero MexicanoDokumen3 halamanSistema Financiero MexicanoKarina Vega100% (2)

- Reformas Fiscales Ejercicio 2023 NuevoDokumen170 halamanReformas Fiscales Ejercicio 2023 NuevoAkhena Vera0% (1)

- La Banca de Desarrollo en MexicoDokumen96 halamanLa Banca de Desarrollo en MexicoThatiiz G Rodalion100% (1)

- Concursos MercantilesDokumen41 halamanConcursos MercantilesJoaquin CarmonaBelum ada peringkat

- DERECHO BANCARIO Y BURSATIL AUTOEVALUACIONES (Recuperado Automáticamente)Dokumen4 halamanDERECHO BANCARIO Y BURSATIL AUTOEVALUACIONES (Recuperado Automáticamente)JC MOTOVLOG100% (1)

- Sociedades Financieras de Objeto MúltipleDokumen4 halamanSociedades Financieras de Objeto MúltipleJuan Garcia BrenesBelum ada peringkat

- Trabajo Fiscal Potestad TributariaDokumen9 halamanTrabajo Fiscal Potestad TributariaDiza SigridBelum ada peringkat

- SOFOMDokumen10 halamanSOFOMerika572100% (1)

- Marco Juridico Del Sistema Bancario MexicanoDokumen32 halamanMarco Juridico Del Sistema Bancario MexicanoIrwing Contreras Jimenez100% (1)

- SAPI Nueva Alternativa de NegociosDokumen20 halamanSAPI Nueva Alternativa de NegociosCanieti Noreste100% (1)

- Concurso MercantilDokumen37 halamanConcurso MercantilConsuelo Hernandez AlonsoBelum ada peringkat

- Operaciones de Credito y BancariasDokumen6 halamanOperaciones de Credito y BancariasSilvia Cruz LoyoBelum ada peringkat

- Final SofomDokumen78 halamanFinal SofomIsa randomshitBelum ada peringkat

- Instituciones de CréditoDokumen36 halamanInstituciones de CréditoViridiana Luna MeBelum ada peringkat

- Secretaría de Hacienda y Crédito PúblicoDokumen16 halamanSecretaría de Hacienda y Crédito PúblicoDavitDomínguez100% (1)

- Que Es La PTUDokumen3 halamanQue Es La PTUAlfredo Juarez100% (1)

- Comisión Nacional Bancaria y de ValoresDokumen15 halamanComisión Nacional Bancaria y de ValoresThamar AvilaBelum ada peringkat

- Personas Fisicas en Mexico y Su EstablecimientoDokumen10 halamanPersonas Fisicas en Mexico y Su EstablecimientoBbo BOBelum ada peringkat

- Lavado Dinero Mexico Docto66Dokumen34 halamanLavado Dinero Mexico Docto66Erick BastidaBelum ada peringkat

- La Bolsa Institucional de Valores BIVADokumen7 halamanLa Bolsa Institucional de Valores BIVALg PaBelum ada peringkat

- Sociedades Financieras de Objeto Limitado 2Dokumen11 halamanSociedades Financieras de Objeto Limitado 2DavidRutterns100% (1)

- Tratamiento Fiscal SOFOM ENRDokumen6 halamanTratamiento Fiscal SOFOM ENRRaul Rto SilvaBelum ada peringkat

- Derecho FiscalDokumen93 halamanDerecho FiscalJose Alfredo Hubert Mayorga100% (1)

- Delitos FiscalesDokumen28 halamanDelitos FiscalesRebecca MendozaBelum ada peringkat

- Acta Constitutiva, Mision, Vision y ValoresDokumen10 halamanActa Constitutiva, Mision, Vision y ValoresJersa Garcia100% (1)

- Acta Constitutiva Cooperativa AquaDokumen12 halamanActa Constitutiva Cooperativa AquaSamuel EscalonaBelum ada peringkat

- SAP Business One 9.3 TB1200 Implementation and Support ES PDFDokumen510 halamanSAP Business One 9.3 TB1200 Implementation and Support ES PDFaLFREDOBelum ada peringkat

- Teoria Civ 3103Dokumen1 halamanTeoria Civ 3103Jamez CCuBelum ada peringkat

- Puc Conceptos BasicDokumen38 halamanPuc Conceptos BasicAndrex MontoyaBelum ada peringkat

- Ciclo de TesoreriaDokumen5 halamanCiclo de TesoreriacpivcBelum ada peringkat

- Manual Conciliacion Operaciones Reciprocas2010Dokumen18 halamanManual Conciliacion Operaciones Reciprocas2010becompuBelum ada peringkat

- Actividad #14Dokumen5 halamanActividad #14ISABEL ROJASBelum ada peringkat

- Catalogo 1-2013 Investigacion DirigidaDokumen16 halamanCatalogo 1-2013 Investigacion DirigidaWilson OrellanaBelum ada peringkat

- Clasificacion de Las Empresas en Ecuador PDFDokumen5 halamanClasificacion de Las Empresas en Ecuador PDFCynthi Flores100% (1)

- Aeropuerto ELECTIVA VDokumen15 halamanAeropuerto ELECTIVA VTaly AndreinaBelum ada peringkat

- Taller Resuelto Contable NiifDokumen11 halamanTaller Resuelto Contable NiifCamilo Andres50% (2)

- Las Mil Del 2000Dokumen129 halamanLas Mil Del 2000tolosa.andresBelum ada peringkat

- Caso # 1 ConverseDokumen11 halamanCaso # 1 ConverseJohana Aizprua100% (1)

- ChequesDokumen8 halamanChequesAlexander MontejoBelum ada peringkat

- Norma de Contabilidad #1Dokumen4 halamanNorma de Contabilidad #1Manuel Alejandro Garcia HinojosaBelum ada peringkat

- Actividad 5 Resumen, Contabilidad Financiera.1 PDFDokumen3 halamanActividad 5 Resumen, Contabilidad Financiera.1 PDFCarlos Eladio Quezada PerezBelum ada peringkat

- Conta Iva IrfDokumen15 halamanConta Iva IrfMayra MarcallaBelum ada peringkat

- Activo Por Impuesto Diferido, Diferencias Temporales Deducibles y Perdidas Fiscales No UtilizadasDokumen3 halamanActivo Por Impuesto Diferido, Diferencias Temporales Deducibles y Perdidas Fiscales No UtilizadasJesúsDavidIzquierdoDíazBelum ada peringkat

- Proveedores 2014Dokumen11 halamanProveedores 2014sandraBelum ada peringkat

- Marco Teórico.Dokumen5 halamanMarco Teórico.Zaii LopezBelum ada peringkat

- Tema 2.1Dokumen25 halamanTema 2.1Gabriela DominguezBelum ada peringkat

- Guia de Orientacion Modulo de Gestion Financiera Saber Pro 2015 2Dokumen14 halamanGuia de Orientacion Modulo de Gestion Financiera Saber Pro 2015 2Sandra OcampoBelum ada peringkat

- Analisis de Las NagasDokumen3 halamanAnalisis de Las NagasgeraldineBelum ada peringkat

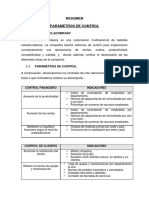

- Parametros de ControlDokumen6 halamanParametros de ControlAnonymous pyUNYSU1PyBelum ada peringkat

- CONTABILIDAD BÁSICA - Practico 06 Ejercicios Sobre Registración en Libro DiarioDokumen4 halamanCONTABILIDAD BÁSICA - Practico 06 Ejercicios Sobre Registración en Libro DiarioDiego Soto MoyaBelum ada peringkat

- PORTER AdidasDokumen2 halamanPORTER Adidasbrenda0% (1)

- Principales Gastos Deducibles Sujetos ADokumen12 halamanPrincipales Gastos Deducibles Sujetos ALEYDY ZULEMA QUIROZ DELGADO100% (1)

- Estructura - Organizacional - Leidy Tatiana Barbosa PerezDokumen17 halamanEstructura - Organizacional - Leidy Tatiana Barbosa PerezLEIDYBelum ada peringkat

- Los Diferentes Tipos de Sociedades MercantilesDokumen2 halamanLos Diferentes Tipos de Sociedades MercantilesThomas McintyreBelum ada peringkat