Anda mungkin juga menyukai

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDari EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasBelum ada peringkat

- Actividad-7 CostoDokumen9 halamanActividad-7 CostoJuliian Camiilo GuZzman PerdomOoBelum ada peringkat

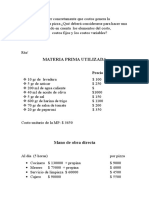

- Calculo Materia Prima AlumnosDokumen3 halamanCalculo Materia Prima AlumnosyiyiBelum ada peringkat

- Uni8 Act8 Tal 2 Cos Cos Cos 2Dokumen1 halamanUni8 Act8 Tal 2 Cos Cos Cos 2wjrpBelum ada peringkat

- Ejercicios Calculo CostosDokumen2 halamanEjercicios Calculo CostosMarvyn MarvinBelum ada peringkat

- COSTOSDokumen3 halamanCOSTOSLAURA PACHONBelum ada peringkat

- Taller CifDokumen7 halamanTaller CifCristián GonzalezBelum ada peringkat

- Taller 8 PDFDokumen5 halamanTaller 8 PDFJose David RojasBelum ada peringkat

- Actividad 6 CostosDokumen9 halamanActividad 6 Costostefy cordobaBelum ada peringkat

- Costo y CosteoDokumen3 halamanCosto y CosteoSallua Esteban RBelum ada peringkat

- Curso - COSTOS 25 de AbrilDokumen4 halamanCurso - COSTOS 25 de AbrilMarcela Hernandez RamirezBelum ada peringkat

- Actividad 8. Taller Costo y Costeo, CostoDokumen2 halamanActividad 8. Taller Costo y Costeo, CostoEdgar David RAMIREZ GOMEZBelum ada peringkat

- Actividad 1 Preparacion Tutoria CostosDokumen2 halamanActividad 1 Preparacion Tutoria Costoscarlos alberto cortes gonzalezBelum ada peringkat

- Nathalia - Herrera - Grupo - 25 - Fase 2 - Análisis Del ContextoDokumen14 halamanNathalia - Herrera - Grupo - 25 - Fase 2 - Análisis Del ContextoJose Ricardo Araujo PerezBelum ada peringkat

- Presupuesto Actividad # 1 InfografiaDokumen3 halamanPresupuesto Actividad # 1 InfografiaSANITIZARBelum ada peringkat

- Ultimo Taller CostosDokumen2 halamanUltimo Taller Costosjuan100% (1)

- Taller 1 Costos y Costeo ExcelDokumen7 halamanTaller 1 Costos y Costeo ExcelAngie VasquezBelum ada peringkat

- Resumen Cap. 2 y 3Dokumen3 halamanResumen Cap. 2 y 3Alejandra RodriguezBelum ada peringkat

- Taller III CORTE Estadística Inferencial 2Dokumen3 halamanTaller III CORTE Estadística Inferencial 2Deisy Velandia0% (1)

- Taller Resuelto CostosDokumen5 halamanTaller Resuelto CostosLaura Maria ALVAREZ VELANDIABelum ada peringkat

- Actividad Evaluativa 1-PresupuestosDokumen3 halamanActividad Evaluativa 1-PresupuestosLaura LargoBelum ada peringkat

- Componentes Presupuestos 4019Dokumen6 halamanComponentes Presupuestos 4019Duban Orduay GIL ORTIZBelum ada peringkat

- Preguntas de RepasoDokumen6 halamanPreguntas de Repasojavier valeroBelum ada peringkat

- Departamentalizacion Taller 1Dokumen2 halamanDepartamentalizacion Taller 1Andrea Mazo33% (3)

- Taller CIF-COSTOSDokumen4 halamanTaller CIF-COSTOSKatherin VanegasBelum ada peringkat

- Taller 2 Costos y Costeo CosteoDokumen4 halamanTaller 2 Costos y Costeo Costeopaola romeroBelum ada peringkat

- Taller de CifDokumen3 halamanTaller de CifLeylee Bautista33% (3)

- Punto de Equilibrio Actividad 8 Evalucion de Costos 3Dokumen5 halamanPunto de Equilibrio Actividad 8 Evalucion de Costos 3pablo perezBelum ada peringkat

- Taller 9 EstadisticaDokumen21 halamanTaller 9 EstadisticaPaola Andrea PINTO CALDERON62% (34)

- Actividad 3 Taller Ecuaciones Lineales Metodo Gauss Jordan PDFDokumen9 halamanActividad 3 Taller Ecuaciones Lineales Metodo Gauss Jordan PDFJulio Cesar Caicedo VelezBelum ada peringkat

- Actividad 2 A CostosDokumen3 halamanActividad 2 A CostosNatalia Obando Sanchez71% (7)

- Taller Ppto Materia PrimaDokumen2 halamanTaller Ppto Materia PrimaGinna ximena Quevedo valenzuela0% (1)

- Actividad CostosDokumen2 halamanActividad CostosDanna Rocio ARIZA MEJIABelum ada peringkat

- Costos Estandares y Procesos Aca 3Dokumen40 halamanCostos Estandares y Procesos Aca 3ISABELLA ESMERALDA ZARATE TOLOZABelum ada peringkat

- Actividad 2 Taller Ecuaciones LinealesDokumen8 halamanActividad 2 Taller Ecuaciones LinealesJulio Cesar Caicedo VelezBelum ada peringkat

- Actividad 7 LegislacionDokumen6 halamanActividad 7 Legislaciongisella fonsecaBelum ada peringkat

- Taller Sobre CIFDokumen7 halamanTaller Sobre CIFSergio Betancourt100% (1)

- ACTIVIDAD #5 - Taller 2 Departamentalización Costos y CantidadesDokumen8 halamanACTIVIDAD #5 - Taller 2 Departamentalización Costos y CantidadesDEYSI PAOLA DUARTE RAMIREZBelum ada peringkat

- Actividad 3 PresupuestosDokumen5 halamanActividad 3 PresupuestosLuz Stella Bolaños MuñozBelum ada peringkat

- Taller Costos Por Ordenes Produccion - Actividad 4 - 19 Sept.Dokumen2 halamanTaller Costos Por Ordenes Produccion - Actividad 4 - 19 Sept.Yulieth De la HozBelum ada peringkat

- Actividad 3 de Planeacion y OrganizacionDokumen9 halamanActividad 3 de Planeacion y OrganizacionYuranis Palacio MarañonBelum ada peringkat

- Cuadro Sinóptico e Informe Sobre Los Costos Actividad 2Dokumen5 halamanCuadro Sinóptico e Informe Sobre Los Costos Actividad 2MarthinaaaBelum ada peringkat

- Microeconomia Actividad 3Dokumen6 halamanMicroeconomia Actividad 3Paola Llanos Carrillo33% (3)

- Taller 2 Costos y Costeo Costeo 2020Dokumen2 halamanTaller 2 Costos y Costeo Costeo 2020Fernando Joya100% (1)

- Ética Profesional Actividad Evaluativa 2Dokumen1 halamanÉtica Profesional Actividad Evaluativa 2Kiara ElenaBelum ada peringkat

- Actividad 2 Evaluativa Taller de Presupuestos de VentasDokumen34 halamanActividad 2 Evaluativa Taller de Presupuestos de Ventasjair alfonso0% (1)

- Ultima Actividad AlgebraDokumen4 halamanUltima Actividad AlgebraAldemar MoyaBelum ada peringkat

- Taller Actividad 8Dokumen1 halamanTaller Actividad 8jorge o33% (3)

- 3.1 Solucion Estudio de CasoDokumen6 halaman3.1 Solucion Estudio de Casopaola andreaBelum ada peringkat

- Actividad de Presupuestos de Venta Unidad 2Dokumen6 halamanActividad de Presupuestos de Venta Unidad 2Aleck PeñaBelum ada peringkat

- Taller Sobre CIFFDokumen4 halamanTaller Sobre CIFFCatherine Paez0% (1)

- Actividad 1 de La Unidad 2 (Taller de La Pizza)Dokumen2 halamanActividad 1 de La Unidad 2 (Taller de La Pizza)viviana ramirezBelum ada peringkat

- Actividad 5 19 de MayoDokumen2 halamanActividad 5 19 de Mayojuan100% (1)

- Informe Análisis de Una Problemática Colombiana (12) ...Dokumen9 halamanInforme Análisis de Una Problemática Colombiana (12) ...Angie Juliana CHINCHILLA NEIRABelum ada peringkat

- Estadistica ACTIVIDAD # 2 - David BuitragoDokumen8 halamanEstadistica ACTIVIDAD # 2 - David BuitragoWilliam Enrique Blanco BalzaBelum ada peringkat

- Actividad 5 Grupo F, Proceso Administrativo, Cuadro Comparativo y EntrevistaDokumen17 halamanActividad 5 Grupo F, Proceso Administrativo, Cuadro Comparativo y EntrevistaAna María García RamírezBelum ada peringkat

- Ejercicio PrácticoDokumen4 halamanEjercicio PrácticoKaren BonillaBelum ada peringkat

- Actividad 6 FICHA ESTANDAR DE COSTOSDokumen4 halamanActividad 6 FICHA ESTANDAR DE COSTOSJuan Carlos RAGUA MARQUEZ100% (1)

- Uni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosDokumen10 halamanUni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosKarla GutierrezBelum ada peringkat

- Preguntas de CostosDokumen7 halamanPreguntas de CostosXimena HERNANDEZ DORIABelum ada peringkat

- Cadena de Suministro CocaDokumen1 halamanCadena de Suministro CocaAntonio Rodriguez MachadoBelum ada peringkat

- Ruta PR-CV-428 (LCAFD en Betxí)Dokumen28 halamanRuta PR-CV-428 (LCAFD en Betxí)Jorge de la RosaBelum ada peringkat

- Geotecnia Ensayos in SituDokumen35 halamanGeotecnia Ensayos in SituSebastian Jimenez RocaBelum ada peringkat

- Asis - Distrito Jesus Maria 2019Dokumen101 halamanAsis - Distrito Jesus Maria 2019pierinaBelum ada peringkat

- Room and PillarDokumen5 halamanRoom and PillarDakini Zecevich100% (1)

- Tcc. La UniónDokumen11 halamanTcc. La UniónYan Carlos Zarante LopezBelum ada peringkat

- Acta Cast 22Dokumen2 halamanActa Cast 22Tecno2 TFBelum ada peringkat

- Presupuestos y Programacion SM S.A.S PDFDokumen5 halamanPresupuestos y Programacion SM S.A.S PDFsaul marin gomezBelum ada peringkat

- Aprendiendo de Los Mejores Vol IIDokumen17 halamanAprendiendo de Los Mejores Vol IIGeovanni Guardado63% (8)

- 5 Plan de Clase DemostrativaDokumen2 halaman5 Plan de Clase DemostrativaNacho Phie70% (10)

- Cómo Hacer Un Plan de Medios - 9 PasosDokumen10 halamanCómo Hacer Un Plan de Medios - 9 Pasosdoctos scribd11Belum ada peringkat

- Qué Es Un EnsayoDokumen3 halamanQué Es Un EnsayoJuan Ascanta100% (1)

- Gaeo05 - t1 - Grupal-1 Uso Eficiente de La EnergiaDokumen6 halamanGaeo05 - t1 - Grupal-1 Uso Eficiente de La EnergiaMARYLIN MARIETTE QUINTERO ARDILABelum ada peringkat

- Ing. Adolfo Casilla Optimizacion de Tiempos de IntercambioDokumen14 halamanIng. Adolfo Casilla Optimizacion de Tiempos de Intercambiomicmarley2012Belum ada peringkat

- Viveros de Café ConvencionalesDokumen54 halamanViveros de Café ConvencionalesOlga Lidia Valencia EspinozaBelum ada peringkat

- Maripa Semana#1 Ficha Pedagogica MensualDokumen1 halamanMaripa Semana#1 Ficha Pedagogica MensualJoseline CarrilloBelum ada peringkat

- Diccionario de Datos Aplicativo VACUNASDokumen2 halamanDiccionario de Datos Aplicativo VACUNASRAMONBelum ada peringkat

- Examen Mate FinalDokumen8 halamanExamen Mate FinalSarinha TupayachiBelum ada peringkat

- Sesion 3Dokumen12 halamanSesion 3jhunior carlos eduardo gamboa herreraBelum ada peringkat

- Caso Comunitario Genesis Muñoz.Dokumen21 halamanCaso Comunitario Genesis Muñoz.Eladio Andres Betancourt MonteverdeBelum ada peringkat

- Mantenimiento CTDokumen189 halamanMantenimiento CTpablo urbaezBelum ada peringkat

- Cancha Pintura para Losa DeportivaDokumen2 halamanCancha Pintura para Losa Deportivapaul sanchezBelum ada peringkat

- 2 - Estructura Informe de Tesis 1Dokumen4 halaman2 - Estructura Informe de Tesis 1Zarelix Eli ZanabriaBelum ada peringkat

- IsolíneasDokumen21 halamanIsolíneasFrank BuildBelum ada peringkat

- Agua Potable - Pliego de Especificaciones TecnicasDokumen31 halamanAgua Potable - Pliego de Especificaciones Tecnicasnicolas3000Belum ada peringkat

- SINCRONOSCOPIODokumen24 halamanSINCRONOSCOPIOFrank C. FloresBelum ada peringkat

- CTE CachimayoDokumen10 halamanCTE CachimayoAnonymous fD5rH2xBelum ada peringkat

- INFORMATICA MODULO 22 Cuestionario CONTESTADO,.Dokumen10 halamanINFORMATICA MODULO 22 Cuestionario CONTESTADO,.berthaBelum ada peringkat

- Regulacion EcDokumen1 halamanRegulacion Ecaquiles bailoBelum ada peringkat

- Lineas 56Dokumen120 halamanLineas 56José Antonio VázquezBelum ada peringkat