Anda mungkin juga menyukai

- NIC16 Propiedades, Planta y EquipoDokumen96 halamanNIC16 Propiedades, Planta y EquipoPao PaolaBelum ada peringkat

- Nic 16Dokumen96 halamanNic 16Pao PaolaBelum ada peringkat

- Ensayo Propiedad Planta y EquipoDokumen3 halamanEnsayo Propiedad Planta y EquipoEdith TzuquénBelum ada peringkat

- Análisis Sobre El Artículo 16 de Laas NICDokumen12 halamanAnálisis Sobre El Artículo 16 de Laas NICLiz Marie RodriguezBelum ada peringkat

- NIC 16 Propiedades, Planta y EquipoDokumen94 halamanNIC 16 Propiedades, Planta y EquipoJose Angel Medina RodriguezBelum ada peringkat

- Objetivo de La Nic 16: Propiedades, PlantaDokumen94 halamanObjetivo de La Nic 16: Propiedades, Plantaedwardvargasbengoa100% (23)

- Anexo 8 - NIC 16 - Activo FijoDokumen19 halamanAnexo 8 - NIC 16 - Activo FijoXimena AngieBelum ada peringkat

- Nec 12Dokumen15 halamanNec 12Jorge Fernando CruzBelum ada peringkat

- Nic 16Dokumen33 halamanNic 16Sandra MelendezBelum ada peringkat

- Temática para Investigación Nic 16 Prpiedades Planta y EquipoDokumen7 halamanTemática para Investigación Nic 16 Prpiedades Planta y EquipoAngie TerronesBelum ada peringkat

- Propiedad Planta y Equipo TareaDokumen7 halamanPropiedad Planta y Equipo TareaCESAR RODRIGO HERRERA CHACONBelum ada peringkat

- Nic 16-40-38Dokumen7 halamanNic 16-40-38Dayanara ReyesBelum ada peringkat

- NIC 16 Informacion Mas EjemplosDokumen16 halamanNIC 16 Informacion Mas EjemplosAndres Godinez100% (1)

- NIC 16 Contabilización Propiedades Planta EquipoDokumen15 halamanNIC 16 Contabilización Propiedades Planta EquipoHiguey MendezBelum ada peringkat

- Nic 16 ExpoDokumen17 halamanNic 16 ExpoGerbert SisimitBelum ada peringkat

- Nic 16 Propiedad Planta y EquipoDokumen73 halamanNic 16 Propiedad Planta y EquipoShirley Pico VeraBelum ada peringkat

- Presentación NIC 16Dokumen48 halamanPresentación NIC 16Walter PelaezBelum ada peringkat

- Activo Fijo Nic 16Dokumen222 halamanActivo Fijo Nic 16rosaBelum ada peringkat

- Norma Internacional de Contabilidad 16 (Epílogo)Dokumen13 halamanNorma Internacional de Contabilidad 16 (Epílogo)MaCzc VmiZaBelum ada peringkat

- Resumen NIC 16Dokumen3 halamanResumen NIC 16Annghel AdrianaBelum ada peringkat

- Nic 16 Propiedad Planta y EquipoDokumen46 halamanNic 16 Propiedad Planta y EquipoLuis Huarancca ÑaupariBelum ada peringkat

- NIC 16 ResumenDokumen18 halamanNIC 16 ResumenOscar Acabal100% (1)

- Introducción Nic 16Dokumen14 halamanIntroducción Nic 16Marino Gonzales JBelum ada peringkat

- NIC 16 - Versión en EspañolDokumen14 halamanNIC 16 - Versión en EspañolMAITATOBelum ada peringkat

- NIC 16 Propiedades, Planta y Equipo: Requisitos ContablesDokumen53 halamanNIC 16 Propiedades, Planta y Equipo: Requisitos ContablesJULYBelum ada peringkat

- Nic 16 Explicaciones Con Casos Practicos Repuestos PDFDokumen53 halamanNic 16 Explicaciones Con Casos Practicos Repuestos PDFALFONSO UZURRIAGABelum ada peringkat

- Resumen Nic 16Dokumen4 halamanResumen Nic 16Luis EstradaBelum ada peringkat

- 07-PPE NIC 16 - Junio 2021Dokumen53 halaman07-PPE NIC 16 - Junio 2021Carolina TorresBelum ada peringkat

- Presentacion Nic 16Dokumen31 halamanPresentacion Nic 16Esteury BerroaBelum ada peringkat

- Nic 16 2019Dokumen13 halamanNic 16 2019yoselinBelum ada peringkat

- Analisis Nic 16Dokumen12 halamanAnalisis Nic 16hector duranBelum ada peringkat

- Material de Apoyo PpyeDokumen5 halamanMaterial de Apoyo PpyeLaura natalia Torres foreroBelum ada peringkat

- Resumen Tecnico Nic 16Dokumen19 halamanResumen Tecnico Nic 16Katlin Marroquin de FloresBelum ada peringkat

- Depreciación: Área Contabilidad (NIIF) y CostosDokumen4 halamanDepreciación: Área Contabilidad (NIIF) y CostosjessicaBelum ada peringkat

- Resumen Nic 16Dokumen7 halamanResumen Nic 16'JoseIgnacioCepedaBelum ada peringkat

- Activos No CorrientesDokumen6 halamanActivos No CorrientesjosselynBelum ada peringkat

- DEPRECIACIÓNDokumen5 halamanDEPRECIACIÓNmagaliBelum ada peringkat

- Nic 16 ResumenDokumen6 halamanNic 16 ResumenYuriko AlexandraBelum ada peringkat

- Análisis de la NIC 16 sobre propiedad, planta y equipoDokumen4 halamanAnálisis de la NIC 16 sobre propiedad, planta y equipoMario Enmanuel Farfan Moran75% (4)

- Actividad 2 Contabilidad SuperiorDokumen12 halamanActividad 2 Contabilidad SuperiorabiBelum ada peringkat

- Nic 16 Inmovilizado MaterialDokumen15 halamanNic 16 Inmovilizado Materialapi-3710234100% (1)

- Nic 16 Propiedades Planta y EquipoDokumen7 halamanNic 16 Propiedades Planta y EquipoMiguel Buendia QuilicheBelum ada peringkat

- Propiedad, Planta y Equipo (Portafolio)Dokumen15 halamanPropiedad, Planta y Equipo (Portafolio)Ruth Herrera100% (2)

- Nic 16Dokumen3 halamanNic 16Michael VilchezBelum ada peringkat

- Practica Sobre La NIC-16 (Valor 5 Puntos)Dokumen4 halamanPractica Sobre La NIC-16 (Valor 5 Puntos)Ambrosiaa404Belum ada peringkat

- Preguntas Maquinaria Inmueble y Equipo Aplicaciones y Preguntas FrecuentesDokumen19 halamanPreguntas Maquinaria Inmueble y Equipo Aplicaciones y Preguntas FrecuentesAlbertoCarpioBelum ada peringkat

- SECCION 17 PROPIEDAD PLANTA Y EQUIPO OkDokumen24 halamanSECCION 17 PROPIEDAD PLANTA Y EQUIPO OkElizabeth Ruano Luna100% (1)

- NIC16 Propiedades, Planta y EquipoDokumen21 halamanNIC16 Propiedades, Planta y Equipopvelascop velascoBelum ada peringkat

- Papeles de Trabajo para Una AuditoriaDokumen14 halamanPapeles de Trabajo para Una AuditoriaDillson Mejia HernandezBelum ada peringkat

- Mejora y MantenimientoDokumen2 halamanMejora y MantenimientoLorena F. Huamaní100% (1)

- Reconocimiento y control de activos fijosDokumen10 halamanReconocimiento y control de activos fijosJenita Garcia VasquezBelum ada peringkat

- DepreciaciónDokumen12 halamanDepreciaciónJose Fernando Cisneros MorenoBelum ada peringkat

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDari EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFPenilaian: 3.5 dari 5 bintang3.5/5 (3)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Dari EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Belum ada peringkat

- Todo lo que usted debe saber acerca del costo de ventas fiscalDari EverandTodo lo que usted debe saber acerca del costo de ventas fiscalBelum ada peringkat

- Mantenimiento correctivo de instalaciones frigoríficas. IMAR0108Dari EverandMantenimiento correctivo de instalaciones frigoríficas. IMAR0108Belum ada peringkat

- Contabilidad financiera a largo plazoDari EverandContabilidad financiera a largo plazoPenilaian: 3 dari 5 bintang3/5 (2)

- Campaña Dental Realizada en La Provincia de Otuzco y Necesidad de Salud Oral en Escolares de 6, 12 y 15 AñosDokumen57 halamanCampaña Dental Realizada en La Provincia de Otuzco y Necesidad de Salud Oral en Escolares de 6, 12 y 15 AñosBrayan ChopraBelum ada peringkat

- Sílabo Del Curso de Contabilidad General. Upn PDFDokumen11 halamanSílabo Del Curso de Contabilidad General. Upn PDFBrayan Chopra0% (1)

- Técnica de ExodonciaDokumen8 halamanTécnica de ExodonciaGlenda Judith HRBelum ada peringkat

- Práctica T1. Lengua 2 UPNDokumen3 halamanPráctica T1. Lengua 2 UPNBrayan ChopraBelum ada peringkat

- Presentación Del Sílabo, Importancia Del Curso y Actividades Adicionales. LENGUA 2Dokumen9 halamanPresentación Del Sílabo, Importancia Del Curso y Actividades Adicionales. LENGUA 2Brayan ChopraBelum ada peringkat

- Sílabo Del Curso de Derecho Empresarial. UpnDokumen17 halamanSílabo Del Curso de Derecho Empresarial. UpnBrayan ChopraBelum ada peringkat

- Respuestas A Partir Del Video Sobre Los Accidentes de Tránsito y Sus Consecuencias PDFDokumen2 halamanRespuestas A Partir Del Video Sobre Los Accidentes de Tránsito y Sus Consecuencias PDFBrayan ChopraBelum ada peringkat

- Mujer en El Cine PDFDokumen8 halamanMujer en El Cine PDFBrayan ChopraBelum ada peringkat

- Marketing Empresarial. SegmentacionDokumen22 halamanMarketing Empresarial. SegmentacionBrayan ChopraBelum ada peringkat

- Clase 02 MateFinancieraDokumen25 halamanClase 02 MateFinancieraMarco Antonio Campos PlasenciaBelum ada peringkat

- Pago de Predios. Sílabo Del Curso de Tópicos de La Matemática Aplicada A La VidaDokumen10 halamanPago de Predios. Sílabo Del Curso de Tópicos de La Matemática Aplicada A La VidaBrayan ChopraBelum ada peringkat

- Marketing EmpresarialDokumen18 halamanMarketing EmpresarialBrayan ChopraBelum ada peringkat

- Matemática Financiera. Interés CompuestoDokumen21 halamanMatemática Financiera. Interés CompuestoBrayan ChopraBelum ada peringkat

- Matemática financiera: Introducción y conceptos básicosDokumen38 halamanMatemática financiera: Introducción y conceptos básicosBrayan ChopraBelum ada peringkat

- Marketing EmpresariaL. COMPORTAMIENTO Del ConsumidorDokumen39 halamanMarketing EmpresariaL. COMPORTAMIENTO Del ConsumidorBrayan ChopraBelum ada peringkat

- Marketing Empresarial. La Mercadotecnia y El Medio AmbienteDokumen11 halamanMarketing Empresarial. La Mercadotecnia y El Medio AmbienteBrayan ChopraBelum ada peringkat

- Eirl-Dec Ley 21621Dokumen15 halamanEirl-Dec Ley 21621nelsoncuetoBelum ada peringkat

- Marketing Empresarial. Estrategias de Desarrollo de Marcas, Productos y Servicios PDFDokumen53 halamanMarketing Empresarial. Estrategias de Desarrollo de Marcas, Productos y Servicios PDFBrayan ChopraBelum ada peringkat

- Marketing Empresarial. Estrategias de Canales de DistribucionDokumen38 halamanMarketing Empresarial. Estrategias de Canales de DistribucionBrayan ChopraBelum ada peringkat

- Laboratorio 2 - Practica Interes CompuestoDokumen5 halamanLaboratorio 2 - Practica Interes CompuestoBrayan Chopra0% (1)

- Anualidades anticipadas y diferidas - Ejercicios de prácticaDokumen3 halamanAnualidades anticipadas y diferidas - Ejercicios de prácticaLuis AZ0% (2)

- Marketing Empresarial. Estrategia de PreciosDokumen39 halamanMarketing Empresarial. Estrategia de PreciosBrayan ChopraBelum ada peringkat

- Ley General SociedadesDokumen125 halamanLey General SociedadesMarco DiazBelum ada peringkat

- Eirl-Dec Ley 21621Dokumen15 halamanEirl-Dec Ley 21621nelsoncuetoBelum ada peringkat

- Ley General SociedadesDokumen125 halamanLey General SociedadesMarco DiazBelum ada peringkat

- Laboratorio 1 - Practica INTERES SIMPLEDokumen6 halamanLaboratorio 1 - Practica INTERES SIMPLEBrayan ChopraBelum ada peringkat

- Anualidades anticipadas y diferidas - Ejercicios de prácticaDokumen3 halamanAnualidades anticipadas y diferidas - Ejercicios de prácticaLuis AZ0% (2)

- Estados financieros contablesDokumen8 halamanEstados financieros contablesSamantha Xiomara Sanchez PalmaBelum ada peringkat

- Dictamenes Especiales CompletoDokumen14 halamanDictamenes Especiales CompletoF.c. JackersBelum ada peringkat

- Contabilidad Administrativa Gerencial PDFDokumen203 halamanContabilidad Administrativa Gerencial PDFJissel Polo TejedaBelum ada peringkat

- Costos I UNTR Contabilidad de Costos I en la UNTRDokumen7 halamanCostos I UNTR Contabilidad de Costos I en la UNTREliodoro Martinez SuarezBelum ada peringkat

- Tarea 4 de Superior 2Dokumen5 halamanTarea 4 de Superior 2greissyBelum ada peringkat

- Preguntas Sobre La Temática de Las NiifDokumen11 halamanPreguntas Sobre La Temática de Las NiifLibisBelum ada peringkat

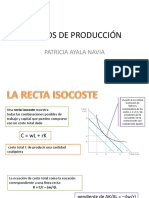

- Costos producciónDokumen35 halamanCostos producciónpatricia ayalaBelum ada peringkat

- Brochure - SOC AUDITORA 2020Dokumen9 halamanBrochure - SOC AUDITORA 2020RONALD PRADO RAMOSBelum ada peringkat

- Ejercicios Anticipos EntregadosDokumen7 halamanEjercicios Anticipos EntregadosPJBelum ada peringkat

- Auditoria de Activos Fijos o Bienes de UsoDokumen15 halamanAuditoria de Activos Fijos o Bienes de UsoMaria Eugenia Romero BasantaBelum ada peringkat

- Tipos Auditoria ForenseDokumen19 halamanTipos Auditoria ForenseFotos VacacionesBelum ada peringkat

- Tarea Seman 2 Contabilidad Superior IDokumen9 halamanTarea Seman 2 Contabilidad Superior IpanchoRh14100% (3)

- Descripción del puesto del pasante de contabilidadDokumen8 halamanDescripción del puesto del pasante de contabilidadJoel CuevasBelum ada peringkat

- Auditoría Interna y ExternaDokumen5 halamanAuditoría Interna y ExternaAlfredo RojasBelum ada peringkat

- Ejemplo de Los Tipos de OpiniónDokumen2 halamanEjemplo de Los Tipos de OpiniónCancino JacquelineBelum ada peringkat

- CasoDokumen2 halamanCasoElibeth MillanBelum ada peringkat

- Examen Final Introducción Financiera AsturiasDokumen13 halamanExamen Final Introducción Financiera AsturiasJ. E.100% (21)

- Recurso 1Dokumen11 halamanRecurso 1Liset Alvaro YapoBelum ada peringkat

- Osce CDokumen10 halamanOsce CannyBelum ada peringkat

- Mapa de Procesos PDFDokumen1 halamanMapa de Procesos PDFBERTHA CASTELLANOSBelum ada peringkat

- TrabajoacademicoDokumen4 halamanTrabajoacademicoMaryBelum ada peringkat

- Tarea No Conformidad - Grupo 3Dokumen3 halamanTarea No Conformidad - Grupo 3Richard CernaBelum ada peringkat

- PRACTICASDokumen36 halamanPRACTICASKharelyHZBelum ada peringkat

- Hoja de Vida - Josue SanguinoDokumen7 halamanHoja de Vida - Josue SanguinoSanguíno JosuéBelum ada peringkat

- Auditorías: Clases y ÁreasDokumen23 halamanAuditorías: Clases y ÁreasAna Kaira CoronadoBelum ada peringkat

- 7 Fases de La Auditoria Interna Normas ISO 19011Dokumen8 halaman7 Fases de La Auditoria Interna Normas ISO 19011CarolinaBelum ada peringkat

- Tarea 18 Arbol de DecisionesDokumen2 halamanTarea 18 Arbol de DecisionesSanty EskuderoBelum ada peringkat

- Taller Finanzas Publicas Francisco GonzálezDokumen6 halamanTaller Finanzas Publicas Francisco Gonzálezmaria fernanda100% (8)

- Hoja de Trabajo No. 3Dokumen8 halamanHoja de Trabajo No. 3Amilcar FunezBelum ada peringkat

- Dictamen de Nuestro Staff de Auditores IndependientesDokumen2 halamanDictamen de Nuestro Staff de Auditores IndependientesLilibeth Asucena Herrera SuxeBelum ada peringkat