Anda mungkin juga menyukai

- Costos de ProducciònDokumen9 halamanCostos de ProducciònByron MolinaBelum ada peringkat

- Letra de Cambio, Cheque y PagaréDokumen8 halamanLetra de Cambio, Cheque y PagaréNelson50% (2)

- Documentos Mercantiles Que Hay en BoliviaDokumen2 halamanDocumentos Mercantiles Que Hay en BoliviaGustavo Zambrana Córdova59% (22)

- Definicion de Letra de CambioDokumen10 halamanDefinicion de Letra de CambioYoly TzulBelum ada peringkat

- Letra de CambioDokumen4 halamanLetra de CambioCarlos MaceroBelum ada peringkat

- Titulos ValoresDokumen22 halamanTitulos Valoresfelicita gomezBelum ada peringkat

- Letra de Cambio, Pagare y ChequeDokumen19 halamanLetra de Cambio, Pagare y ChequeKaren MoralesBelum ada peringkat

- Ensayo de DerechoDokumen10 halamanEnsayo de DerechoVivian Guadalupe NavaBelum ada peringkat

- Instrumentos NegociablesDokumen3 halamanInstrumentos NegociablesShion_de_Aries100% (2)

- Sujetos IntervinientesDokumen20 halamanSujetos IntervinientesBoris Giuseppe Chanini Vilca100% (1)

- Los principales tipos de títulos de valoresDokumen10 halamanLos principales tipos de títulos de valoresBETZY VARGAS MORIANOBelum ada peringkat

- Qué es una letra de cambioDokumen15 halamanQué es una letra de cambioCaro LinaBelum ada peringkat

- Investigación Sobre Los Títulos de CréditoDokumen7 halamanInvestigación Sobre Los Títulos de CréditoEdgar EstradaBelum ada peringkat

- Investigacion Titulos y CreditosDokumen16 halamanInvestigacion Titulos y CreditosFabricio GonzálezBelum ada peringkat

- Que es un pagaré y sus característicasDokumen7 halamanQue es un pagaré y sus característicasIE Hilario Mendivil CuscoBelum ada peringkat

- Documentos Mercantiles o de PagoDokumen19 halamanDocumentos Mercantiles o de PagoJORGE LUIS FERNANDEZ CUBASBelum ada peringkat

- T5 Derecho EmpresarialDokumen8 halamanT5 Derecho EmpresarialfrankBelum ada peringkat

- Derecho Mercantil Segunda Tarea 2Dokumen46 halamanDerecho Mercantil Segunda Tarea 2MARLEN SEGURA IGNACIOBelum ada peringkat

- Tarea LejislacionDokumen3 halamanTarea Lejislacionelismar torresBelum ada peringkat

- Recopilacion de Documentos Bancarios 1Dokumen11 halamanRecopilacion de Documentos Bancarios 1aracely100% (1)

- Taller Letra de Cambio, Cheques y PagareDokumen8 halamanTaller Letra de Cambio, Cheques y PagareNilia RamirezBelum ada peringkat

- Documentos mercantiles y financierosDokumen4 halamanDocumentos mercantiles y financierosYucelis GomezBelum ada peringkat

- Contabilidad Formas de PagoDokumen9 halamanContabilidad Formas de PagoKhris Quitio Herrera50% (2)

- Album de ChequesDokumen5 halamanAlbum de Chequeslilibeth mendozaBelum ada peringkat

- Informe BettyDokumen7 halamanInforme BettyOscar AlvaradoBelum ada peringkat

- Definiciones de instrumentos financieros y contablesDokumen6 halamanDefiniciones de instrumentos financieros y contablesLuis Angel Chino CalderonBelum ada peringkat

- Documento sobre cheques y letras de cambioDokumen40 halamanDocumento sobre cheques y letras de cambioCharito47Belum ada peringkat

- LOS TÍTULOS VALORES TAREANo. 5Dokumen8 halamanLOS TÍTULOS VALORES TAREANo. 5janibalqsBelum ada peringkat

- Legislacion 28-04Dokumen26 halamanLegislacion 28-04Alejandro OrtizBelum ada peringkat

- Actividad No. 7Dokumen16 halamanActividad No. 7CINDY VERONICA RODRIGUEZ PINTOBelum ada peringkat

- Trabajo Jany GrupalDokumen6 halamanTrabajo Jany GrupalHkalhya KerBelum ada peringkat

- Cheque y PagaréDokumen10 halamanCheque y PagaréYauli Manuela Sanchez MujicaBelum ada peringkat

- Copia de Albun El ReciboDokumen27 halamanCopia de Albun El Recibomelviz mirandaBelum ada peringkat

- Trabajo de Titulo y Valor Grupal 2Dokumen19 halamanTrabajo de Titulo y Valor Grupal 2TEC - JAIME QUISPE YAURIBelum ada peringkat

- Actividad 7Dokumen7 halamanActividad 7Jaime CruzBelum ada peringkat

- Documentacion 4 UnidadDokumen10 halamanDocumentacion 4 UnidadRoberto Antonio Vigo AmpueroBelum ada peringkat

- Examen de Derecho 2Dokumen12 halamanExamen de Derecho 2Jessica LeonBelum ada peringkat

- Documentos Negociables (Contabilidad)Dokumen6 halamanDocumentos Negociables (Contabilidad)Maria PovedaBelum ada peringkat

- Pagare InformeDokumen12 halamanPagare InformeJoseph Emerson Aguilar LimaBelum ada peringkat

- Bancos en GuatemalaDokumen7 halamanBancos en GuatemalaGerardo LopezBelum ada peringkat

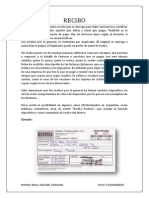

- RECIBO DE DINERO, PAGARE y FACTURADokumen14 halamanRECIBO DE DINERO, PAGARE y FACTURAFelicia EscobarBelum ada peringkat

- Títulos valores en HondurasDokumen7 halamanTítulos valores en HondurasCarmen MedinaBelum ada peringkat

- Acta ConstitutivaDokumen3 halamanActa ConstitutivaElmer HernandezBelum ada peringkat

- Titulo Valor - Derecho Empresarial-62211290Dokumen6 halamanTitulo Valor - Derecho Empresarial-62211290Meyli AmayaBelum ada peringkat

- Analisis Derecho WordDokumen4 halamanAnalisis Derecho WordAntonio MeraBelum ada peringkat

- Sesión VII Derecho Mercantil IIDokumen5 halamanSesión VII Derecho Mercantil IIDiego Antonio PirloBelum ada peringkat

- Titulos de CreditoDokumen9 halamanTitulos de CreditoisraelBelum ada peringkat

- Trabajo de PagareDokumen9 halamanTrabajo de PagareGarcia Sembrera MaribelBelum ada peringkat

- PAGOOOSDokumen11 halamanPAGOOOSRoberto Carlos Colque CareagaBelum ada peringkat

- Titulos de CréditoDokumen10 halamanTitulos de CréditoPam Melly GonzálezBelum ada peringkat

- El PagaréDokumen5 halamanEl PagaréYanina Vasquez BernalBelum ada peringkat

- Tarea S5Dokumen7 halamanTarea S5Arlin GutiérrezBelum ada peringkat

- Derecho Comercial II NotarialDokumen24 halamanDerecho Comercial II NotarialAntonella Nieto QuisnerBelum ada peringkat

- Titulos Valores DerechoDokumen26 halamanTitulos Valores DerechodarielaBelum ada peringkat

- Derecho Bancario - Complemento Del Tema 5Dokumen19 halamanDerecho Bancario - Complemento Del Tema 5erickaBelum ada peringkat

- Proyecto Final Marco LegalDokumen21 halamanProyecto Final Marco Legalanon_370415509Belum ada peringkat

- Sesión #03 - Documentos MercantilesDokumen33 halamanSesión #03 - Documentos MercantilesMAGDALISA FARCEQUE SEMBRERABelum ada peringkat

- Trabajo MercantilDokumen5 halamanTrabajo MercantilNatanael MendezBelum ada peringkat

- Documentos de CréditoDokumen8 halamanDocumentos de CréditoMEGANET SAN CRISTOBAL A.V.Belum ada peringkat

- Monografia de LogisticaDokumen9 halamanMonografia de LogisticaJorge Luis Ramirez MazukaBelum ada peringkat

- Directorio TelefonicoDokumen1 halamanDirectorio TelefonicoJorge Luis Ramirez MazukaBelum ada peringkat

- PLAN DE SEGURIDAD y CONTINGENCIA CENTRALDokumen15 halamanPLAN DE SEGURIDAD y CONTINGENCIA CENTRALJorge Luis Ramirez MazukaBelum ada peringkat

- Auditorías Backtrack 5Dokumen4 halamanAuditorías Backtrack 5jorgetramirezBelum ada peringkat

- Cómo Hacer Feliz A Una MujerDokumen6 halamanCómo Hacer Feliz A Una MujerJorge Luis Ramirez MazukaBelum ada peringkat

- PLAN DE SEGURIDAD y CONTINGENCIA CENTRALDokumen15 halamanPLAN DE SEGURIDAD y CONTINGENCIA CENTRALJorge Luis Ramirez MazukaBelum ada peringkat

- Word 2010 ManuelDokumen31 halamanWord 2010 ManuelJorge Luis Ramirez MazukaBelum ada peringkat

- Word 2010 ManuelDokumen31 halamanWord 2010 ManuelJorge Luis Ramirez MazukaBelum ada peringkat

- Combinacionales MSIDokumen17 halamanCombinacionales MSIjagcomez1901Belum ada peringkat

- Línea Del Tiempo Simón Bolívar "Dokumen2 halamanLínea Del Tiempo Simón Bolívar "Andrea Becerra100% (2)

- R.M.020-2022-2023Dokumen3 halamanR.M.020-2022-2023Carlos Mauricio Parada NuñezBelum ada peringkat

- Antecedentes Historicos Del Derecho FiscalDokumen3 halamanAntecedentes Historicos Del Derecho FiscalSonia OtosBelum ada peringkat

- Demanda de desalojo por ocupación precariaDokumen4 halamanDemanda de desalojo por ocupación precariaClau CanalesBelum ada peringkat

- Ensayo Patrimonio y Estados FinancierosDokumen3 halamanEnsayo Patrimonio y Estados Financieroseduar jose noble bertelBelum ada peringkat

- Documento de Consentimiento de Cesión de DatosDokumen1 halamanDocumento de Consentimiento de Cesión de Datosloli robledo villegasBelum ada peringkat

- Exp DP 14Dokumen87 halamanExp DP 14Julian Andres Ballesteros MirandaBelum ada peringkat

- Pago transferencia indemnizaciónDokumen1 halamanPago transferencia indemnizaciónSantiago ApesteguiaBelum ada peringkat

- Sistema Nacional de Bachillerato Prepa en Linea SepDokumen1 halamanSistema Nacional de Bachillerato Prepa en Linea SeplanokyaBelum ada peringkat

- Objeto de La PruebaDokumen11 halamanObjeto de La PruebaKenshiShinjiGerberBelum ada peringkat

- La Infamia de Nicolas de Piérola Contra Mariano Ignacio Prado OchoaDokumen7 halamanLa Infamia de Nicolas de Piérola Contra Mariano Ignacio Prado OchoaraunelliBelum ada peringkat

- Autoridades: Mendoza, Viernes 14 de Octubre de 2022 Normas: 27 - Edictos: 228Dokumen120 halamanAutoridades: Mendoza, Viernes 14 de Octubre de 2022 Normas: 27 - Edictos: 228Flor SilvaBelum ada peringkat

- Ley Que Declara de Interes Nacional La Creacion e Implementa Ley N 31817 2193732 1Dokumen1 halamanLey Que Declara de Interes Nacional La Creacion e Implementa Ley N 31817 2193732 1Diario Oficial El PeruanoBelum ada peringkat

- Elementos A Tomar en Cuenta para La Declaración de ISLRDokumen3 halamanElementos A Tomar en Cuenta para La Declaración de ISLREdimirBelum ada peringkat

- Ensayo de DemocraciaDokumen4 halamanEnsayo de DemocraciaCarlosGilBelum ada peringkat

- CanelaDokumen13 halamanCanelaLiliana ZambranoBelum ada peringkat

- El Negocio de Las Ars y Las FarmaceuticasDokumen9 halamanEl Negocio de Las Ars y Las Farmaceuticaserika mendez torresBelum ada peringkat

- Documento 39Dokumen6 halamanDocumento 39pepe lepuBelum ada peringkat

- Solicito Se Libre Exhorto PDFDokumen2 halamanSolicito Se Libre Exhorto PDFisabel100% (5)

- Bizhub-750-600 PH2 Um Copy Es 1-1-1Dokumen678 halamanBizhub-750-600 PH2 Um Copy Es 1-1-1Hackimi AraBelum ada peringkat

- Material 2016I3 SRB086 13 65880Dokumen24 halamanMaterial 2016I3 SRB086 13 65880Jessy vallejoBelum ada peringkat

- Quiz Uno CorreccionDokumen8 halamanQuiz Uno Correccionjeevasco100% (5)

- U3.1 PROCESOS DE INTEGRACIÓN ECONÓMICA EN LAS AMÉRICAS Y EL CARIBE - El Mercado Común Centroamericano U.V.Dokumen3 halamanU3.1 PROCESOS DE INTEGRACIÓN ECONÓMICA EN LAS AMÉRICAS Y EL CARIBE - El Mercado Común Centroamericano U.V.NathaliaBelum ada peringkat

- Agenda IV Encuentro de Investigación ACIET CaribeDokumen4 halamanAgenda IV Encuentro de Investigación ACIET CaribeCalidad InstitucionalBelum ada peringkat

- Bolsa de Valores en Colombia BVCDokumen11 halamanBolsa de Valores en Colombia BVCKeisis ArgoteBelum ada peringkat

- Practica Profesional Iii: Oficio Art. 400Dokumen3 halamanPractica Profesional Iii: Oficio Art. 400Francisco Emmanuel Diana GarayBelum ada peringkat

- Reglamento DCC DefinitivoDokumen89 halamanReglamento DCC DefinitivoEmilse MargyBelum ada peringkat

- El Perfil Profesional de Las Empresas Públicas y Privadas Se EstrechaDokumen4 halamanEl Perfil Profesional de Las Empresas Públicas y Privadas Se EstrechamentorBelum ada peringkat

- Auditoría de Propiedad Planta y Equipo de EL Roble S.A. 2020Dokumen33 halamanAuditoría de Propiedad Planta y Equipo de EL Roble S.A. 2020Darian Alvarez100% (1)

- X Leer Posgra Cristian Rodriguez Tesis. 7 2022Dokumen69 halamanX Leer Posgra Cristian Rodriguez Tesis. 7 2022Edwin GavilanesBelum ada peringkat