Anda mungkin juga menyukai

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Dari EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Belum ada peringkat

- Glosario de Terminos PresupuestoDokumen7 halamanGlosario de Terminos PresupuestoWilliams Cuayla CBelum ada peringkat

- Planificacion FiscalDokumen145 halamanPlanificacion FiscalJosé Luis yatBelum ada peringkat

- No. 40 Tratamiento Contable de SegurosDokumen14 halamanNo. 40 Tratamiento Contable de Segurospoder123Belum ada peringkat

- Calzados Zolleth: Plan Estratégico para la Empresa de CalzadoDokumen20 halamanCalzados Zolleth: Plan Estratégico para la Empresa de CalzadoLopezBelum ada peringkat

- Modulos Sistema ContableDokumen69 halamanModulos Sistema ContableCarlos TorresBelum ada peringkat

- Teoria General de CostosDokumen19 halamanTeoria General de Costosjahirus19Belum ada peringkat

- Principio Contable de Lo Devengado Es Obligatorio en Materia Tri But AriaDokumen3 halamanPrincipio Contable de Lo Devengado Es Obligatorio en Materia Tri But AriaWilliam Neri PerezBelum ada peringkat

- Auditoria Tributaria FinalDokumen31 halamanAuditoria Tributaria FinalLuis De la TorreBelum ada peringkat

- Ensayo Sistema de Control de Compras - Cielo Suarez GameroDokumen13 halamanEnsayo Sistema de Control de Compras - Cielo Suarez GameroCielo Isabel Suarez GameroBelum ada peringkat

- La Iniciación en NIIFDokumen44 halamanLa Iniciación en NIIFFrank Carlos Colon PadillaBelum ada peringkat

- Folleto Sobre La Importancia Del PresupuestoDokumen2 halamanFolleto Sobre La Importancia Del PresupuestoDuban Orduay GIL ORTIZBelum ada peringkat

- CPC. Wilder Omar Maluquiz Garcia: J. Cárdenas B. 1Dokumen43 halamanCPC. Wilder Omar Maluquiz Garcia: J. Cárdenas B. 1Miriam CRBelum ada peringkat

- Proceso de Transición A La Niif-PymesDokumen54 halamanProceso de Transición A La Niif-PymesJulio C. Rodriguez HernandezBelum ada peringkat

- NIA 300 - Planificación de Una Auditoria de EE - FF.Dokumen2 halamanNIA 300 - Planificación de Una Auditoria de EE - FF.Magaly BarriosBelum ada peringkat

- Politicas Contables - ContabilidadDokumen53 halamanPoliticas Contables - ContabilidadPaul AlvarezBelum ada peringkat

- Modelos de Informes de AuditoriaDokumen13 halamanModelos de Informes de AuditoriaNelson MoralesBelum ada peringkat

- Manual Siscont ProfesionalDokumen79 halamanManual Siscont ProfesionalJose Luis Figueroa GuzmanBelum ada peringkat

- Guia de Planeamiento en Auditoria GubernamentalDokumen166 halamanGuia de Planeamiento en Auditoria GubernamentalTeodoro Dueñas Sernaque100% (1)

- Sierra ExportadoraDokumen12 halamanSierra ExportadoraCesar Valdiviezo SilvaBelum ada peringkat

- Formulación estados presupuestarios UN San MartínDokumen12 halamanFormulación estados presupuestarios UN San MartínHECVBelum ada peringkat

- Trabajos para Compilar Información Financiera NISR 4410Dokumen1 halamanTrabajos para Compilar Información Financiera NISR 4410yennifer tabbakhBelum ada peringkat

- Niif Pymes Seccion2Dokumen40 halamanNiif Pymes Seccion2GaBy Salcedo JaraBelum ada peringkat

- NIAS ACTUALES. Resumen TotalDokumen35 halamanNIAS ACTUALES. Resumen Totalnathali-sosaBelum ada peringkat

- Guber PDFDokumen16 halamanGuber PDFjoel carlos Isuiza CordovaBelum ada peringkat

- Estructura Organica de SunatDokumen23 halamanEstructura Organica de SunathdiosesBelum ada peringkat

- Nia 300Dokumen13 halamanNia 300Geovany PicónBelum ada peringkat

- Proyección A 5 AñosDokumen5 halamanProyección A 5 AñosJuan ReynaldoBelum ada peringkat

- Control Interno Aplicacion PracticaDokumen21 halamanControl Interno Aplicacion PracticaRonald Jimenez0% (1)

- Introducción A La Contabilidad GubernamentalDokumen8 halamanIntroducción A La Contabilidad GubernamentalAnonymous LZjjnwxYBrBelum ada peringkat

- Niif 1Dokumen14 halamanNiif 1César A. Aquise100% (1)

- NIC 12: Análisis de la norma sobre impuesto a las gananciasDokumen11 halamanNIC 12: Análisis de la norma sobre impuesto a las gananciasEstudio Contable Pereda ZárateBelum ada peringkat

- Niif y Planeacion FinancieraDokumen10 halamanNiif y Planeacion Financieralina salavarrietaBelum ada peringkat

- Informe de AuditoriaDokumen4 halamanInforme de AuditoriaOrgl OrgllBelum ada peringkat

- Objetivos y Alcances de Las NICDokumen13 halamanObjetivos y Alcances de Las NICMarcelo VillanuevaBelum ada peringkat

- PLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO E ÍNDICE Página Introducción IDokumen2 halamanPLAN CONTABLE GENERAL EMPRESARIAL CONTENIDO E ÍNDICE Página Introducción IJeferson Angelitho S. C EnamoradoBelum ada peringkat

- Ley 29173Dokumen25 halamanLey 29173p34cyBelum ada peringkat

- Comité de Saneamiento ContableDokumen2 halamanComité de Saneamiento ContablejchardrhBelum ada peringkat

- Cierre Contable y Tributario 2013Dokumen119 halamanCierre Contable y Tributario 2013ronaldBelum ada peringkat

- Control InternoDokumen4 halamanControl InternoScarlet Rossemary Bueno IntriagoBelum ada peringkat

- Auditoría OperativaDokumen8 halamanAuditoría OperativaCcasani Salazar Vice MiguelBelum ada peringkat

- Módulo Presupuestal Web Gobiernos Locales 2018Dokumen69 halamanMódulo Presupuestal Web Gobiernos Locales 2018RoussGuevara100% (1)

- Monografía-Margarita Pilicita-2011Dokumen44 halamanMonografía-Margarita Pilicita-2011SebastNBelum ada peringkat

- Guia de Aplicacion Nita 3000 PDFDokumen17 halamanGuia de Aplicacion Nita 3000 PDFBryan DeckerBelum ada peringkat

- Cartilla NIIFDokumen40 halamanCartilla NIIFJosé Omar Salinas Rodriguez0% (1)

- Providencia Administrativa Criterios Contables - Determinación de Precios JustosDokumen4 halamanProvidencia Administrativa Criterios Contables - Determinación de Precios JustosMarisol GalindezBelum ada peringkat

- Caja Señor de LurenDokumen6 halamanCaja Señor de Lurenfrancisco1791100% (1)

- Escrito Amplie Denuncia Penal - Jorge Luis Ardiles EspinozaDokumen8 halamanEscrito Amplie Denuncia Penal - Jorge Luis Ardiles EspinozaIrgo Mateo Bohorquez Gonzales0% (1)

- 10 Nia 540, 545, 550Dokumen50 halaman10 Nia 540, 545, 550josecarlosmanzano100% (1)

- Arrendamientos FinancierosDokumen12 halamanArrendamientos FinancierosAntonio MonterrosoBelum ada peringkat

- Trabajo de Auditoria TributariaDokumen9 halamanTrabajo de Auditoria TributariaDonald MarrufoBelum ada peringkat

- Valor RazonableDokumen5 halamanValor RazonableJulio MontesBelum ada peringkat

- Prueba Teoria Tributaria Examen FinalDokumen5 halamanPrueba Teoria Tributaria Examen FinalrobinvidelamaBelum ada peringkat

- Niif 18-20-21 PDFDokumen39 halamanNiif 18-20-21 PDFAlex ChávezBelum ada peringkat

- PDF FehacienciaDokumen3 halamanPDF Fehacienciafiore_13226754Belum ada peringkat

- PROYECTO DE CONTABILIDAD 2 (Autoguardado)Dokumen12 halamanPROYECTO DE CONTABILIDAD 2 (Autoguardado)Javier VieraBelum ada peringkat

- Actividad 02 Tarea de Investigación Formativa II Unidad - Auditoria Administracion - Fausto - UladechDokumen10 halamanActividad 02 Tarea de Investigación Formativa II Unidad - Auditoria Administracion - Fausto - UladechFaustoAldabaBelum ada peringkat

- PracticaC Sesion05 CompI GRPDokumen7 halamanPracticaC Sesion05 CompI GRPPilar Eneque ManayayBelum ada peringkat

- Dinamica CreativaDokumen2 halamanDinamica CreativaPilar Eneque Manayay100% (1)

- CARATULASDokumen3 halamanCARATULASPilar Eneque ManayayBelum ada peringkat

- FIZABBDokumen30 halamanFIZABBPilar Eneque ManayayBelum ada peringkat

- Universidad Nacional Del CallaoDokumen3 halamanUniversidad Nacional Del CallaoPilar Eneque ManayayBelum ada peringkat

- Universidad EsDokumen2 halamanUniversidad EsPilar Eneque ManayayBelum ada peringkat

- Gallomanayay Pc05Dokumen3 halamanGallomanayay Pc05Pilar Eneque ManayayBelum ada peringkat

- UniDokumen10 halamanUniPilar Eneque ManayayBelum ada peringkat

- Proyecto Empresa TRANSPORTEDokumen12 halamanProyecto Empresa TRANSPORTEPilar Eneque ManayayBelum ada peringkat

- Cultura Amb9ientalDokumen18 halamanCultura Amb9ientalPilar Eneque ManayayBelum ada peringkat

- Introducción A La Educación AmbientalDokumen15 halamanIntroducción A La Educación AmbientalPilar Eneque ManayayBelum ada peringkat

- Proyecto de Vida UssDokumen12 halamanProyecto de Vida UssPilar Eneque ManayayBelum ada peringkat

- Proyecto de vida universitariaDokumen14 halamanProyecto de vida universitariaPilar Eneque ManayayBelum ada peringkat

- Infgjorme Ejecutivo Repsol - Juarez Montenegro Victor JuniorDokumen10 halamanInfgjorme Ejecutivo Repsol - Juarez Montenegro Victor JuniorPilar Eneque ManayayBelum ada peringkat

- Foro Roxi Cultura AmbientalDokumen4 halamanForo Roxi Cultura AmbientalPilar Eneque ManayayBelum ada peringkat

- 1Dokumen2 halaman1Pilar Eneque ManayayBelum ada peringkat

- Administracion 1Dokumen7 halamanAdministracion 1Pilar Eneque ManayayBelum ada peringkat

- Cuestionario para Predecir El Interes Por La Lectura 3a6Dokumen7 halamanCuestionario para Predecir El Interes Por La Lectura 3a6Pilar Eneque ManayayBelum ada peringkat

- Administracion 1Dokumen7 halamanAdministracion 1Pilar Eneque ManayayBelum ada peringkat

- Administracion 1Dokumen7 halamanAdministracion 1Pilar Eneque ManayayBelum ada peringkat

- SIPANDokumen1 halamanSIPANPilar Eneque ManayayBelum ada peringkat

- Toma de DecicionesDokumen26 halamanToma de DecicionesPilar Eneque ManayayBelum ada peringkat

- 29 de JunioDokumen24 halaman29 de JunioPilar Eneque ManayayBelum ada peringkat

- Lectu RalDokumen158 halamanLectu RalPilar Eneque ManayayBelum ada peringkat

- 5Dokumen31 halaman5Pilar Eneque ManayayBelum ada peringkat

- Org NicaDokumen25 halamanOrg NicaPilar Eneque ManayayBelum ada peringkat

- SIPANDokumen1 halamanSIPANPilar Eneque ManayayBelum ada peringkat

- Practica Semana 01Dokumen11 halamanPractica Semana 01Pilar Eneque ManayayBelum ada peringkat

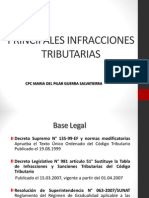

- 03.03.2015 Principales Infracciones Segun El Codigo TributarioDokumen54 halaman03.03.2015 Principales Infracciones Segun El Codigo TributarioaldojpgBelum ada peringkat

- Evasión tributaria en rentas de tercera categoríaDokumen33 halamanEvasión tributaria en rentas de tercera categoríaJean Fischer Manzanedo BonillaBelum ada peringkat

- Fisco Agenda 2023Dokumen21 halamanFisco Agenda 2023Paulina Nava Domínguez55% (11)

- Examen Final JDokumen7 halamanExamen Final JKelly Johanna Martinez OspinaBelum ada peringkat

- ImpresionSolicitud05092023 0318276188627118151Dokumen6 halamanImpresionSolicitud05092023 0318276188627118151Alcides CACERESBelum ada peringkat

- Tema Iv y Vi Formato de Envio, Comprobantes FiscalesDokumen4 halamanTema Iv y Vi Formato de Envio, Comprobantes FiscalesAudribeth Loaiza GutierrezBelum ada peringkat

- 4° - Ir Laboral de 4ta y 5ta Categoria - PerucontableDokumen128 halaman4° - Ir Laboral de 4ta y 5ta Categoria - PerucontableJyuno Rx100% (1)

- Artículos 85,91,92 y 95 de Esta Ley y El Capítulo II Del Título VII Del Texto Refundido de La Ley Del Impuesto de Sociedades.Dokumen9 halamanArtículos 85,91,92 y 95 de Esta Ley y El Capítulo II Del Título VII Del Texto Refundido de La Ley Del Impuesto de Sociedades.Juan JoseBelum ada peringkat

- Relación jurídica-tributaria y obligación tributariaDokumen7 halamanRelación jurídica-tributaria y obligación tributariaFatima SantyBelum ada peringkat

- Ley 14449Dokumen23 halamanLey 14449SantiagoBelum ada peringkat

- Sesion 1.5 Ley TributariaDokumen39 halamanSesion 1.5 Ley TributariaJose Luis Perez GarciaBelum ada peringkat

- Manual de Uso AL-400 SIIDokumen71 halamanManual de Uso AL-400 SIIFabian Neikman Inostroza Burgos0% (1)

- Tributario: El Proceso Del Cierre Contable de Un EjercicioDokumen5 halamanTributario: El Proceso Del Cierre Contable de Un EjercicioDarwin Suni SuniBelum ada peringkat

- Tratamiento fiscal aplicable a la actividad inmobiliaria (menos deDokumen15 halamanTratamiento fiscal aplicable a la actividad inmobiliaria (menos dePiero GardenBelum ada peringkat

- IUE-ITDokumen5 halamanIUE-ITMayherly NsBelum ada peringkat

- Catálogo de Cuentas ContabilidadDokumen3 halamanCatálogo de Cuentas ContabilidadVanessaBelum ada peringkat

- Moral Tributaria Del Estado y Los ContribuyentesDokumen3 halamanMoral Tributaria Del Estado y Los ContribuyentesPachon Robayo Sonita100% (1)

- Teoria Tecnica ImpositivaDokumen3 halamanTeoria Tecnica ImpositivaCristian LeguisamonBelum ada peringkat

- Sa, SRL, SHDokumen19 halamanSa, SRL, SHComisión de Jóvenes Profesionales100% (2)

- FagronDokumen1 halamanFagronmalka martinBelum ada peringkat

- Informe-Municipalidad Distrital de Huantar FinalDokumen38 halamanInforme-Municipalidad Distrital de Huantar FinalRomi AifBelum ada peringkat

- Último Trabajo de Costos 2Dokumen47 halamanÚltimo Trabajo de Costos 2John Canchan CalderonBelum ada peringkat

- Generalidades Del Isr, Iva y IetuDokumen5 halamanGeneralidades Del Isr, Iva y IetuDABABUNBelum ada peringkat

- Propuesta Medios MagneticosDokumen11 halamanPropuesta Medios MagneticosCristian Martinez67% (6)

- Asignatura: Matemática FinancieraDokumen11 halamanAsignatura: Matemática Financiera4yh34h rhehhBelum ada peringkat

- Bonos de ProductividadDokumen9 halamanBonos de ProductividadJulián Dávila CárlosBelum ada peringkat

- Analisis Depues de ImpuestosDokumen10 halamanAnalisis Depues de ImpuestosteresaBelum ada peringkat

- Evasion de Impuesto Casas de ApuestasDokumen21 halamanEvasion de Impuesto Casas de ApuestasMario Jose PeñaBelum ada peringkat

- Tareas tributarias RTFDokumen9 halamanTareas tributarias RTFJORGEBelum ada peringkat

- Informe SunatDokumen16 halamanInforme SunatFanco Gonzales EspinozaBelum ada peringkat

- Análisis de la Casación N°2080-2009 sobre la cesión de posición contractual en contratos de arrendamiento financieroDokumen4 halamanAnálisis de la Casación N°2080-2009 sobre la cesión de posición contractual en contratos de arrendamiento financieroJesus VCBelum ada peringkat