Anda mungkin juga menyukai

- UNIDAD 1 Planeacion FinancieraDokumen4 halamanUNIDAD 1 Planeacion FinancieraCiiniix RamirezBelum ada peringkat

- Procedimientos para La Terminación de La AuditoriaDokumen6 halamanProcedimientos para La Terminación de La Auditoriaeswin solisBelum ada peringkat

- MAPA MENTAL Generalidades de La AdministraciónDokumen1 halamanMAPA MENTAL Generalidades de La AdministraciónALEJANDRO ELIAS HEREDIA HEREDIABelum ada peringkat

- Generalidades de La Contabilidad y Sistemas de CostosDokumen35 halamanGeneralidades de La Contabilidad y Sistemas de CostosAdrian Ariza100% (1)

- Indicadores y Estándares de Calidad en La Atención MedicaDokumen5 halamanIndicadores y Estándares de Calidad en La Atención MedicaCarlos VazquezBelum ada peringkat

- Áreas de Las FinanzasDokumen2 halamanÁreas de Las FinanzasDiana Gonzalez0% (1)

- Presupuesto de Egresos de La Federación Ejercicio 2022 y Proyecto de Presupuesto de Egresos de La Federación Ejercicio 2023Dokumen8 halamanPresupuesto de Egresos de La Federación Ejercicio 2022 y Proyecto de Presupuesto de Egresos de La Federación Ejercicio 2023Federico RiosBelum ada peringkat

- New Fitness Centers S.A. ConvDokumen3 halamanNew Fitness Centers S.A. ConvRonald Felix BernardoBelum ada peringkat

- Informe Pasantia 04 10Dokumen36 halamanInforme Pasantia 04 10oscar enelson guzmanBelum ada peringkat

- Planeación Gubernamental A Partir Del SNPD: El Sector Público en MéxicoDokumen1 halamanPlaneación Gubernamental A Partir Del SNPD: El Sector Público en MéxicoArturo Arellano EguiluzBelum ada peringkat

- Ensayo Unidad III. Mercado de DerivadosDokumen18 halamanEnsayo Unidad III. Mercado de DerivadosFederico Rios100% (1)

- Estructura Organizacional Ana VargasDokumen16 halamanEstructura Organizacional Ana VargasTomas DuranBelum ada peringkat

- Planeación Financiera EnsayoDokumen10 halamanPlaneación Financiera EnsayoOsk4r182Belum ada peringkat

- Los Círculos de CalidadDokumen4 halamanLos Círculos de CalidadRafael Lara VerduzcoBelum ada peringkat

- Ética y Docencia HospitalariaDokumen24 halamanÉtica y Docencia HospitalariaAlice MarmolBelum ada peringkat

- Ética e Ingeniería FinancieraDokumen14 halamanÉtica e Ingeniería FinancieraabigailBelum ada peringkat

- Estimaciones de Dividendos EjemplosDokumen7 halamanEstimaciones de Dividendos Ejemplosanitakampos100% (1)

- Qué Es Una Estrategia Financiera en La EmpresaDokumen4 halamanQué Es Una Estrategia Financiera en La Empresaanon_333505379Belum ada peringkat

- Consulta ExternaDokumen8 halamanConsulta ExternaCamila Villca GonzalesBelum ada peringkat

- Instituciones Del Estado de MexicoDokumen11 halamanInstituciones Del Estado de MexicoJesyk Riveraa100% (1)

- Presupuestos de Marketing y de VentasDokumen20 halamanPresupuestos de Marketing y de VentasJose Pimentel NietoBelum ada peringkat

- Inversiones en Acciones A Largo Plazo y Consolidación de Estados FinancierosDokumen6 halamanInversiones en Acciones A Largo Plazo y Consolidación de Estados FinancierosJonathan Alejandro Salcedo HidalgoBelum ada peringkat

- Métodos Alternativos para La Dirección de Un Cambio DiscontinuoDokumen6 halamanMétodos Alternativos para La Dirección de Un Cambio DiscontinuoSolrac Loarca100% (3)

- Autoridades Del Sistema Financiero MexicanoDokumen17 halamanAutoridades Del Sistema Financiero MexicanoNay FerrerBelum ada peringkat

- Estados Financieros Externos e InternosDokumen3 halamanEstados Financieros Externos e InternosJavier ValdezBelum ada peringkat

- Ensayo Iii El Proceso de La Administracion EstrategicaDokumen5 halamanEnsayo Iii El Proceso de La Administracion EstrategicaMiguel Angel RicoBelum ada peringkat

- Componentes Presupuesto MaestroDokumen4 halamanComponentes Presupuesto MaestrojordanBelum ada peringkat

- Qué Es El Estado de Resultados y Cuáles Son Sus ObjetivosDokumen4 halamanQué Es El Estado de Resultados y Cuáles Son Sus ObjetivosTheophilusBelum ada peringkat

- Sistema Financiero MexicanoDokumen14 halamanSistema Financiero MexicanoRoberto Luna TizapaBelum ada peringkat

- Fundamentos de Auditoria AdministrativaDokumen27 halamanFundamentos de Auditoria Administrativabrenda isabel bretado labrador100% (1)

- Ensayo 6 Auditoria en Centros HospitalariosDokumen8 halamanEnsayo 6 Auditoria en Centros HospitalariosEnrique Martínez100% (1)

- Conceptos Básicos de Valuación EstebanDokumen19 halamanConceptos Básicos de Valuación Estebanzepaku100% (3)

- EnsayoDokumen3 halamanEnsayoJosé D. LondoñoBelum ada peringkat

- Planificación-Proyecto de ClínicaDokumen35 halamanPlanificación-Proyecto de ClínicaKeila Garcia RodriguezBelum ada peringkat

- 5 Sistema Financiero Mexicano e InternacionalDokumen19 halaman5 Sistema Financiero Mexicano e InternacionalsaludBelum ada peringkat

- Tipos de Ingresos Personas FisicasDokumen14 halamanTipos de Ingresos Personas FisicasJosé May ChulinBelum ada peringkat

- A Mi Leal Saber y EntenderDokumen2 halamanA Mi Leal Saber y EntenderArturo Arellano Eguiluz100% (1)

- Financiamiento EmpresarialDokumen7 halamanFinanciamiento EmpresarialAlma FragosoBelum ada peringkat

- La Auditoría Como Actividad Profesional 2022Dokumen35 halamanLa Auditoría Como Actividad Profesional 2022Steven TúnBelum ada peringkat

- Activo CirculanteDokumen14 halamanActivo CirculanteDavid Hernandez Sanchez100% (1)

- Ensayo Ing FinancieraDokumen7 halamanEnsayo Ing FinancieraJessie RosannaBelum ada peringkat

- NagaDokumen17 halamanNagaIge Cecilia RoqueBelum ada peringkat

- Las Siglas PEPSU RepresentanDokumen37 halamanLas Siglas PEPSU RepresentanSonia Jasmin Soacha SanchezBelum ada peringkat

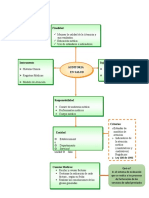

- Mapa Conceptual de Auditoria en SaludDokumen1 halamanMapa Conceptual de Auditoria en SaludVIVIAN ROSA MULTISERVICIOSBelum ada peringkat

- Planeacion FinacieraDokumen28 halamanPlaneacion FinacieraManuel GuerreroBelum ada peringkat

- Arreglos Voluntarios de La ReorganizaciónDokumen4 halamanArreglos Voluntarios de La Reorganizaciónolivvska100% (1)

- Entorno Financiero NacionalDokumen7 halamanEntorno Financiero NacionalAdrián ParedesBelum ada peringkat

- La Toma de Decisiones y La Gerencia Por Objetivos.Dokumen6 halamanLa Toma de Decisiones y La Gerencia Por Objetivos.Jose GilBelum ada peringkat

- Normas de Información Financiera (NIF)Dokumen43 halamanNormas de Información Financiera (NIF)Juan BoloBelum ada peringkat

- Importancia Del Análisis de Puestos en La Administración de Personal y en Otras FuncionesDokumen2 halamanImportancia Del Análisis de Puestos en La Administración de Personal y en Otras FuncionesAlinaVaBelum ada peringkat

- Importancia de Los Estados FinancierosDokumen9 halamanImportancia de Los Estados FinancierosDanielitoPineditoBacallitaBelum ada peringkat

- Los Factores Claves de ÉxitoDokumen2 halamanLos Factores Claves de ÉxitoJorgeLuisPaivaBelum ada peringkat

- Unidad V AmortizacionDokumen4 halamanUnidad V Amortizaciondaniel gomezBelum ada peringkat

- Presupuesto MaestroDokumen25 halamanPresupuesto MaestroefalqueztorresBelum ada peringkat

- Auditoria Del Acto MedicoDokumen7 halamanAuditoria Del Acto MedicoPEDROBelum ada peringkat

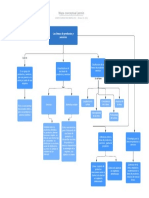

- Mapa de Comparaciones Dela Auditoría Financiera y La Administrativa en Centros Hospitalarias.Dokumen3 halamanMapa de Comparaciones Dela Auditoría Financiera y La Administrativa en Centros Hospitalarias.AMANDA RODRIGUEZ100% (1)

- El Poder y La Politica Mod Desarrollo GerencialDokumen5 halamanEl Poder y La Politica Mod Desarrollo GerencialKarengy RodriguezBelum ada peringkat

- Sistema Financiero de La EmpresaDokumen3 halamanSistema Financiero de La EmpresaRositaAngelaSalasQuispeBelum ada peringkat

- Tecnicas de AuditoriaDokumen4 halamanTecnicas de Auditoriagustavo zarraga martinezBelum ada peringkat

- CUESTIONARIODokumen7 halamanCUESTIONARIOCarlos CastilloBelum ada peringkat

- Capitulo 13 DR LopezDokumen15 halamanCapitulo 13 DR LopezzepakuBelum ada peringkat

- Resumen Financiamiento EmpresarialDokumen20 halamanResumen Financiamiento EmpresarialzepakuBelum ada peringkat

- Unidad V Unidad V Presupuesto de Operación DR LopezDokumen6 halamanUnidad V Unidad V Presupuesto de Operación DR LopezzepakuBelum ada peringkat

- Marco Jurídico Del Sistema Nacional de Salud Isarel TrejoDokumen3 halamanMarco Jurídico Del Sistema Nacional de Salud Isarel TrejozepakuBelum ada peringkat

- Resumen Unidad IV Principios de Inversión de Capital EquipoDokumen22 halamanResumen Unidad IV Principios de Inversión de Capital Equipozepaku50% (4)

- Resumen Libro La Financiación de La EmpresaDokumen23 halamanResumen Libro La Financiación de La EmpresazepakuBelum ada peringkat

- Planeacion FinancieraDokumen15 halamanPlaneacion Financierazepaku100% (1)

- Ley General de Salud Fundamento Legal EutanasiaDokumen4 halamanLey General de Salud Fundamento Legal EutanasiazepakuBelum ada peringkat

- Resumen Unidad V Capital de Trabajo MioDokumen19 halamanResumen Unidad V Capital de Trabajo MiozepakuBelum ada peringkat

- La Función FinancieraDokumen25 halamanLa Función Financierazepaku100% (1)

- Los Límites de La BioéticaDokumen5 halamanLos Límites de La BioéticazepakuBelum ada peringkat

- Conceptos Básicos de Valuación EstebanDokumen19 halamanConceptos Básicos de Valuación Estebanzepaku100% (3)

- Bioetica Rrporte de LecturaDokumen5 halamanBioetica Rrporte de LecturazepakuBelum ada peringkat

- Tipos de Investigación y Diseño de InvestigaciónDokumen11 halamanTipos de Investigación y Diseño de InvestigaciónzepakuBelum ada peringkat

- Resumen Introduccion A La Administracion ChiavenatoDokumen18 halamanResumen Introduccion A La Administracion Chiavenatozepaku100% (1)

- MATRIZ FODA MyDokumen2 halamanMATRIZ FODA MyzepakuBelum ada peringkat

- Capitulos Resumen 8 9 10 11 12 SampieriDokumen27 halamanCapitulos Resumen 8 9 10 11 12 Sampierizepaku75% (4)

- GastritisDokumen50 halamanGastritiszepakuBelum ada peringkat

- PAGINA 10 A LA 23-Microemprendimientos-Lezanski-Perla-D.author-2Dokumen7 halamanPAGINA 10 A LA 23-Microemprendimientos-Lezanski-Perla-D.author-2Anabella GodoyBelum ada peringkat

- Tarea 7. Plan de Auditoría Basada en ISO 19011 Rev00-1Dokumen5 halamanTarea 7. Plan de Auditoría Basada en ISO 19011 Rev00-1E UtreraBelum ada peringkat

- UtelDokumen3 halamanUtelGustavo MondragonBelum ada peringkat

- CanvasDokumen87 halamanCanvasRubén Pizzo MBelum ada peringkat

- CRM Grupo NutresaDokumen1 halamanCRM Grupo Nutresamirna lozanoBelum ada peringkat

- Dossier. Estados FinancierosDokumen18 halamanDossier. Estados FinancierosKEILY YISETH BECERRA LEONBelum ada peringkat

- Mapa Conceptual ProductoDokumen1 halamanMapa Conceptual ProductoDavid Morales VeronicoBelum ada peringkat

- Primer ParcialDokumen46 halamanPrimer ParcialLuciana AlegriaBelum ada peringkat

- Emprendimiento Y Marketing Digital para EmprendedoresDokumen21 halamanEmprendimiento Y Marketing Digital para EmprendedoresJessica MonjeBelum ada peringkat

- U1 - Producción de Bienes y Servicios PDFDokumen36 halamanU1 - Producción de Bienes y Servicios PDFHh JhvBelum ada peringkat

- Fecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-29A Pagina: 103Dokumen8 halamanFecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-29A Pagina: 103María Belén Calderón TorrezBelum ada peringkat

- Liderazgo11Dokumen9 halamanLiderazgo11romina navarreteBelum ada peringkat

- Clase Del 29.may.2023 Tema No. 5 Control+de+Gestión+y+Presupuestario - Víctor+M+NaranjoDokumen52 halamanClase Del 29.may.2023 Tema No. 5 Control+de+Gestión+y+Presupuestario - Víctor+M+Naranjoingfelixelgato2014Belum ada peringkat

- Libros de Contabilidad Sanciones y ProhibicionesDokumen1 halamanLibros de Contabilidad Sanciones y ProhibicionesJhon Alex Rojas ValenciaBelum ada peringkat

- Costos de La Empresa Firs - Informe Final4Dokumen13 halamanCostos de La Empresa Firs - Informe Final4Lesly Nuñez BarrantesBelum ada peringkat

- 04 Proceso de InventarioDokumen200 halaman04 Proceso de InventarioKarina CotosBelum ada peringkat

- FOROSDokumen4 halamanFOROSMABEL MARICELA SOLORZANO GARCIABelum ada peringkat

- Plan de NegocioDokumen23 halamanPlan de NegocioalbaBelum ada peringkat

- Tarea 5Dokumen27 halamanTarea 5Marisela Ramón PomaBelum ada peringkat

- Balance de Liquidación Caprichos Marinadas S.LDokumen3 halamanBalance de Liquidación Caprichos Marinadas S.LmarincugaBelum ada peringkat

- Ensayo Inbound MarketingDokumen3 halamanEnsayo Inbound MarketingKatherine HernándezBelum ada peringkat

- Qué Necesitara Trader Joe TALLER #1Dokumen3 halamanQué Necesitara Trader Joe TALLER #1Maria Jose Martinez PeraltaBelum ada peringkat

- U2 - El MercadoDokumen7 halamanU2 - El MercadoLidiaBelum ada peringkat

- Clase. Modelos de Control de Gestión y Comportamiento OrganizacionalDokumen31 halamanClase. Modelos de Control de Gestión y Comportamiento OrganizacionalJuan Gallegos M.Belum ada peringkat

- 4° Diapositiva Producción y CostosDokumen59 halaman4° Diapositiva Producción y CostosLucas Bracho Venegas100% (3)

- Modelo Canvas 2019Dokumen26 halamanModelo Canvas 2019Seba RuizBelum ada peringkat

- SEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALDokumen41 halamanSEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALKevin Fiestas Guerrero100% (1)

- Examen Final - Mercadeo InternacionalDokumen7 halamanExamen Final - Mercadeo InternacionalFabian DuranBelum ada peringkat

- COSTOSDokumen128 halamanCOSTOSMAICOLL SEBASTIAN VERDE ANDINOBelum ada peringkat

- Ejercios y Problemas de Costos IDokumen24 halamanEjercios y Problemas de Costos ILic. Humberto GonzalezBelum ada peringkat