Anda mungkin juga menyukai

- Desviación de CumplimientoDokumen2 halamanDesviación de CumplimientoNathaly RiveraBelum ada peringkat

- Auditoria Del Patrimonio Y CARGOS DIFERIDOSDokumen9 halamanAuditoria Del Patrimonio Y CARGOS DIFERIDOSJosha PerezBelum ada peringkat

- Circulacion en AuditoriaDokumen3 halamanCirculacion en AuditoriaMonic PmmBelum ada peringkat

- Unidad Iv AuditoriaDokumen13 halamanUnidad Iv AuditoriaAna OmañaBelum ada peringkat

- Modelos de Dictamen LimpioDokumen1 halamanModelos de Dictamen LimpioMary Glez ZamudioBelum ada peringkat

- Formato Carta de Presentación Al Sujeto de ControlDokumen2 halamanFormato Carta de Presentación Al Sujeto de ControlRicardo100% (1)

- Procedimientos Auditoria de InventariosDokumen9 halamanProcedimientos Auditoria de InventariosMiguel MedaBelum ada peringkat

- Auditoria TributariaDokumen8 halamanAuditoria TributariaSteffany Villanueva Carpio100% (1)

- AseveracionesDokumen3 halamanAseveracionesIris Denesi Aliaga CajaBelum ada peringkat

- Auditoria de Ctas Por CobrarDokumen11 halamanAuditoria de Ctas Por CobrarKelyBelum ada peringkat

- Modelo de Control CadburyDokumen15 halamanModelo de Control CadburyEfren SuarezBelum ada peringkat

- Grupo AuditotriaDokumen20 halamanGrupo AuditotriaRossy AydeeBelum ada peringkat

- Los Procedimientos de Auditoria FinalDokumen6 halamanLos Procedimientos de Auditoria FinalVioletabsBelum ada peringkat

- Auditoria Forense Articulo de OpinionDokumen2 halamanAuditoria Forense Articulo de OpinionAlex BarriosBelum ada peringkat

- Auditoria Financiera en Una Empresa ComercialDokumen8 halamanAuditoria Financiera en Una Empresa ComercialTiffany MoralesBelum ada peringkat

- Propuestas para Fortalecer La Lucha Contra El Fraude FiscalDokumen1 halamanPropuestas para Fortalecer La Lucha Contra El Fraude FiscalJorge gomezBelum ada peringkat

- Caso de Auditoria ExternaDokumen2 halamanCaso de Auditoria ExternaJuan Carlos Caballero67% (3)

- Informe 17 - Auditoría en Las Cooperativas PDFDokumen12 halamanInforme 17 - Auditoría en Las Cooperativas PDFDiana SimpsonBelum ada peringkat

- Control InternoDokumen1 halamanControl InternoSofia MartínezBelum ada peringkat

- Trumbull PDFDokumen29 halamanTrumbull PDFAylin LozanoBelum ada peringkat

- El Revisor Fiscal y El Estatuto AnticorrupcionDokumen20 halamanEl Revisor Fiscal y El Estatuto AnticorrupcionHoracio Ricardo Mora CorderoBelum ada peringkat

- Proceso de Auditoria InternaDokumen5 halamanProceso de Auditoria InternaabnerBelum ada peringkat

- Programa de AuditoriaDokumen2 halamanPrograma de AuditoriaJohn Rodriguez SaavedraBelum ada peringkat

- Entendimiento de Los Procesos en Una Auditoría de Información Financiera de Acuerdo Con Las NIADokumen5 halamanEntendimiento de Los Procesos en Una Auditoría de Información Financiera de Acuerdo Con Las NIAYanira EchegoyenBelum ada peringkat

- CUESTIONARIOY MEMORANDUM DE CONTROL INTERNO FinalDokumen5 halamanCUESTIONARIOY MEMORANDUM DE CONTROL INTERNO FinalPaola R Quezada100% (1)

- Documento Técnico Modelo Carta de Encargo 060614Dokumen12 halamanDocumento Técnico Modelo Carta de Encargo 060614Ronald Fernando Castaño CruzBelum ada peringkat

- Control InternoDokumen44 halamanControl InternoKenssy Abigail MedinaBelum ada peringkat

- Trabajo 1 Semauditoria NORMA ISQC1Dokumen23 halamanTrabajo 1 Semauditoria NORMA ISQC1Eladio GarcíaBelum ada peringkat

- Contabilidad Costos ABCDokumen11 halamanContabilidad Costos ABCmarlon mendizabalBelum ada peringkat

- Programación de Auditoría PDFDokumen32 halamanProgramación de Auditoría PDFJuanBelum ada peringkat

- Principio Sobre Papeles de TrabajoDokumen30 halamanPrincipio Sobre Papeles de TrabajoguanabaBelum ada peringkat

- 10 .Examen Caja y BancosDokumen11 halaman10 .Examen Caja y BancosMagaly LozanoBelum ada peringkat

- Auditoría 3Dokumen187 halamanAuditoría 3jukarmatrix50% (2)

- Fundamentos Teóricos de AuditoríaDokumen10 halamanFundamentos Teóricos de Auditoríacintia carmelit chauca ayquipaBelum ada peringkat

- Papeles de TrabajoDokumen6 halamanPapeles de TrabajoJuan Jesus ABelum ada peringkat

- Monografia NIA 540Dokumen16 halamanMonografia NIA 540OA C BeatrizBelum ada peringkat

- Auditoria Interna InventarioDokumen6 halamanAuditoria Interna InventariocemeloBelum ada peringkat

- AUDITORIADokumen24 halamanAUDITORIABrenda PerezBelum ada peringkat

- Ejemplos de Procedimientos Sustantivos en AuditoríaDokumen6 halamanEjemplos de Procedimientos Sustantivos en AuditoríaMASSIEL100% (1)

- Modelo TURNBULLDokumen16 halamanModelo TURNBULLjorge arenizBelum ada peringkat

- Proceso de La Auditoria GubernamentalDokumen44 halamanProceso de La Auditoria GubernamentalCecilia Alfaro AguirreBelum ada peringkat

- Auditoria de Estados de ResultadosDokumen59 halamanAuditoria de Estados de ResultadosVictoria LopBelum ada peringkat

- Formato de Carta A GerenciaDokumen3 halamanFormato de Carta A GerenciaRonald PensamientoBelum ada peringkat

- Tema 8 AuditoríaDokumen10 halamanTema 8 AuditoríaAdrian Ramirez100% (1)

- AUDITORIA CUENTAS POR PAGAR "Homecenter SODIMAC"Dokumen24 halamanAUDITORIA CUENTAS POR PAGAR "Homecenter SODIMAC"Juan Fernando MachucaBelum ada peringkat

- U3 Examen de Existencias Examen de Propiedad Planta y EquipoDokumen21 halamanU3 Examen de Existencias Examen de Propiedad Planta y EquipoflorenciaBelum ada peringkat

- CuestionarioDokumen5 halamanCuestionariovalentina olmosBelum ada peringkat

- Sobre El Examen Del PatrimonioDokumen2 halamanSobre El Examen Del PatrimonioyessikaBelum ada peringkat

- Archivo Corriente de AuditoríaDokumen22 halamanArchivo Corriente de AuditoríajabibialfaBelum ada peringkat

- NIA 520 Procedimientos AnalíticosDokumen5 halamanNIA 520 Procedimientos AnalíticosKiara Galan GamarraBelum ada peringkat

- Programa de Auditoría de Cuentas Por CobrarDokumen6 halamanPrograma de Auditoría de Cuentas Por CobrarFernando Andreè Torres Mariñas0% (1)

- Examen Costo de Venta PDFDokumen10 halamanExamen Costo de Venta PDFKim VillegasBelum ada peringkat

- Caso Práctico 1 (12-04-2020)Dokumen2 halamanCaso Práctico 1 (12-04-2020)Elizabeth ChBelum ada peringkat

- Nia 300 y 500 Transaccion, Revelaciones, AseveracionesDokumen53 halamanNia 300 y 500 Transaccion, Revelaciones, AseveracionesStephen ChávezBelum ada peringkat

- t21 Proceso ContinuoDokumen74 halamant21 Proceso ContinuoMaría RodriguezBelum ada peringkat

- Teoria - ACTIVOS FIJOSDokumen3 halamanTeoria - ACTIVOS FIJOSESTEFANIA GABRIELA QUINTU�A TOAPANTA100% (1)

- Casos de Control Interno - Grupo 5Dokumen27 halamanCasos de Control Interno - Grupo 5jair rivera briones0% (1)

- EI-FT-50 Formato Papel de Trabajo de Auditoria Interna - CUENTAS POR COBRARDokumen3 halamanEI-FT-50 Formato Papel de Trabajo de Auditoria Interna - CUENTAS POR COBRARCAROL MARTINBelum ada peringkat

- S1-Auditoria-Etapas, EvolucionDokumen5 halamanS1-Auditoria-Etapas, EvolucionJazmin BarreraBelum ada peringkat

- Unidad 1Dokumen8 halamanUnidad 1Ángeles RomeroBelum ada peringkat

- Papeles de TrabajoDokumen2 halamanPapeles de TrabajoAna Maria LopezBelum ada peringkat

- Analisis Del Departamento de Creditos y CobranzasDokumen4 halamanAnalisis Del Departamento de Creditos y CobranzasAna Maria LopezBelum ada peringkat

- Caso EnronDokumen2 halamanCaso EnronAna Maria LopezBelum ada peringkat

- CGCDokumen5 halamanCGCAna Maria LopezBelum ada peringkat

- 2 Modulo II Estandares Interamericanos de Acceso A La InformaciónDokumen27 halaman2 Modulo II Estandares Interamericanos de Acceso A La InformaciónNe HeBelum ada peringkat

- Papeles de Trabajo de Uso ContinuoDokumen2 halamanPapeles de Trabajo de Uso ContinuoAna Maria Lopez0% (2)

- Ciclo de ComprasDokumen11 halamanCiclo de ComprasAna Maria LopezBelum ada peringkat

- Informacion InglesDokumen1 halamanInformacion InglesAna Maria LopezBelum ada peringkat

- EuropaDokumen2 halamanEuropaAna Maria LopezBelum ada peringkat

- Equipo 7Dokumen15 halamanEquipo 7Ana Maria LopezBelum ada peringkat

- AuditoriaDokumen6 halamanAuditoriaAna Maria LopezBelum ada peringkat

- Antecedentes AuditoriaDokumen5 halamanAntecedentes AuditoriaAna Maria LopezBelum ada peringkat

- AuditoriaDokumen5 halamanAuditoriaAna Maria LopezBelum ada peringkat

- Trabajo CONTROL ADUANERODokumen2 halamanTrabajo CONTROL ADUANEROAna Maria LopezBelum ada peringkat

- NotasDokumen1 halamanNotasAna Maria LopezBelum ada peringkat

- Equipo 6Dokumen17 halamanEquipo 6Ana Maria LopezBelum ada peringkat

- PresupuestoDokumen1 halamanPresupuestoAna Maria LopezBelum ada peringkat

- Pau Problemas Presupuesto PublicoDokumen5 halamanPau Problemas Presupuesto PublicoAna Maria LopezBelum ada peringkat

- Equi Lib RioDokumen3 halamanEqui Lib RioAna Maria LopezBelum ada peringkat

- PresupuestoDokumen1 halamanPresupuestoAna Maria LopezBelum ada peringkat

- Dedi Catori ADokumen1 halamanDedi Catori AAna Maria LopezBelum ada peringkat

- Introduccion A Las Teorias de La Inflacion y El DesempleoDokumen4 halamanIntroduccion A Las Teorias de La Inflacion y El DesempleoAna Maria LopezBelum ada peringkat

- La Evasion de Las ContribucionesDokumen2 halamanLa Evasion de Las ContribucionesAna Maria LopezBelum ada peringkat

- Políticas Fiscales Comparativas en México de 1970 A La FechaDokumen3 halamanPolíticas Fiscales Comparativas en México de 1970 A La FechaAna Maria LopezBelum ada peringkat

- Pol FiscalDokumen3 halamanPol FiscalAna Maria LopezBelum ada peringkat

- 2 Estados FinancierosDokumen5 halaman2 Estados FinancierosFrancisco RiveraBelum ada peringkat

- English GrammarDokumen3 halamanEnglish GrammarAna Maria LopezBelum ada peringkat

- ECONOMIADokumen4 halamanECONOMIAAna Maria LopezBelum ada peringkat

- Ejercicios Resueltos de MicroeconomiaDokumen6 halamanEjercicios Resueltos de MicroeconomiaRodrigo Andres MoraBelum ada peringkat

- Mininterior Circular Externa 14 000000038 2014Dokumen10 halamanMininterior Circular Externa 14 000000038 2014William LlanosBelum ada peringkat

- Elaboracion de Una Matriz de Requisitos Legales Del SGDokumen6 halamanElaboracion de Una Matriz de Requisitos Legales Del SGSara NumaBelum ada peringkat

- Proceso Civil ApuntesDokumen43 halamanProceso Civil ApuntesJazminBelum ada peringkat

- Economia 2Dokumen4 halamanEconomia 2dydiazBelum ada peringkat

- EL TRÁFICO DE INFLUENCIAS: Un Tipo PrescindibleDokumen23 halamanEL TRÁFICO DE INFLUENCIAS: Un Tipo PrescindibleKaíque de AlmeidaBelum ada peringkat

- Indamisible Nulidad de Acto JuridicoDokumen2 halamanIndamisible Nulidad de Acto JuridicoJossie Grandez RiosBelum ada peringkat

- Ensayo Ley Antibloqueo VenezuelaDokumen5 halamanEnsayo Ley Antibloqueo VenezuelaSophia AvelloBelum ada peringkat

- Ley Del Crimen OrganizadoDokumen54 halamanLey Del Crimen OrganizadoLeo Cubas MaldonadoBelum ada peringkat

- Convenio Impuesto PredialDokumen8 halamanConvenio Impuesto PredialJunior Adrian Carrasco MartinezBelum ada peringkat

- Defensa Integral 3 MañanaDokumen15 halamanDefensa Integral 3 MañanaRosana JosefinaBelum ada peringkat

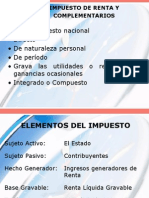

- Conceptos Renta y Demas ElementosDokumen21 halamanConceptos Renta y Demas ElementosFelix VerdeciaBelum ada peringkat

- Guia Practica n0 06 Situaciones 1 3Dokumen6 halamanGuia Practica n0 06 Situaciones 1 3Alexsandra Gutierrez PeñaBelum ada peringkat

- Resumen de Cada Articulo de La ConstitucionDokumen8 halamanResumen de Cada Articulo de La ConstitucionSarahí MontesBelum ada peringkat

- Abdias Gonzalez Unidad 3Dokumen3 halamanAbdias Gonzalez Unidad 3Abdias Gonzalez ogandoBelum ada peringkat

- Lautaro Bruera Tesis La Reforma Universitaria y El Surgimento de Una Nueva Generación Intelectual en Argentina Con Proyección LatinoamericanaDokumen351 halamanLautaro Bruera Tesis La Reforma Universitaria y El Surgimento de Una Nueva Generación Intelectual en Argentina Con Proyección LatinoamericanaHugo E. Biagini100% (4)

- Simbolismo y Ritual en La Politica MexicanaDokumen6 halamanSimbolismo y Ritual en La Politica MexicanaLux GmtBelum ada peringkat

- Formulario de Uso de Suelo para El SernapDokumen2 halamanFormulario de Uso de Suelo para El SernapGabriela Elena Saucedo RiverosBelum ada peringkat

- Ciudadanías y Derechos A La Comunicación de Charras Lozano y RossiDokumen5 halamanCiudadanías y Derechos A La Comunicación de Charras Lozano y RossiBeluu AmodeoBelum ada peringkat

- Guide To Uncitral SDokumen72 halamanGuide To Uncitral Srafaellanderos100% (1)

- Excepciones y Defensas Procesales - Omar A. BenabentosDokumen354 halamanExcepciones y Defensas Procesales - Omar A. BenabentosSergio Morales100% (7)

- Bismarck y La WeltpolitikDokumen9 halamanBismarck y La WeltpolitikElena Bernal CruzBelum ada peringkat

- Hipolito UnanueDokumen18 halamanHipolito UnanueOM LeiioAlberto50% (2)

- 2019 Lineamientos para Otorgamiento de Apoyo Social PDFDokumen11 halaman2019 Lineamientos para Otorgamiento de Apoyo Social PDFAnna RamirezBelum ada peringkat

- El Sistema ArmonizadoDokumen184 halamanEl Sistema ArmonizadoJose Roberto Valerdi Sanchez100% (2)

- Accion Mero DeclarativaDokumen61 halamanAccion Mero DeclarativaIvan Torres AlvarezBelum ada peringkat

- Importancia Del Debate JurídicoDokumen17 halamanImportancia Del Debate JurídicojohanBelum ada peringkat

- Rectifica y AclaraDokumen2 halamanRectifica y AclaraALVAROBelum ada peringkat

- David Joaquín GuzmánDokumen5 halamanDavid Joaquín GuzmánMarcHernandezBelum ada peringkat

- Luis A Novoa Administracion FinanceraDokumen4 halamanLuis A Novoa Administracion FinanceraAlex Joao YadaicelaBelum ada peringkat

- La Escuela de Burdeos de Derecho Público Francés Rev. 12-2020 PDFDokumen23 halamanLa Escuela de Burdeos de Derecho Público Francés Rev. 12-2020 PDFnietzschesonnenBelum ada peringkat