Estados Financieros 2015

Diunggah oleh

Gobierno Autonomo Municipal de La PazHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Estados Financieros 2015

Diunggah oleh

Gobierno Autonomo Municipal de La PazHak Cipta:

Format Tersedia

2

E S TA D O S F I N A N C I E R O S 2 0 1 5

Domingo 6 de marzo de 2016

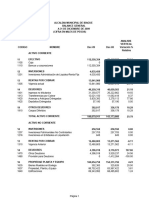

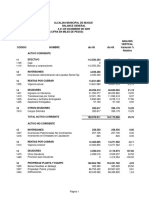

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

BALANCE GENERAL COMPARATIVO

Al 31 de diciembre de 2015 y 2014

(Expresado en Bolivianos)

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

ESTADO DE RECURSOS Y GASTOS CORRIENTES COMPARATIVO

Del 1 de enero al 31 de diciembre de 2015 y 2014

(Expresado en Bolivianos)

Fecha de Emisin: 27 de enero de 2016

Notas

2015

2014*

1

ACTIVO

8,713,125,436.62

8,098,724,558.96

11 Activo Corriente

168,372,594.62

334,383,308.18

111 Disponible

4.1.

59,798,709.70

222,501,237.04

1112 Bancos

59,798,709.70

222,501,237.04

11121 Cuenta Unica del Tesoro

51,784,740.04

213,994,002.16

11124 Cuentas Fiscales y Otras en la Banca Privada M/N

8,013,969.66

8,507,234.88

113 Exigible a Corto Plazo

42,470,088.88

44,450,137.39

1131 Cuentas a Cobrar a Corto Plazo

4.2.1. 13,415,682.89 14,446,462.59

1132 Otras Cuentas a Cobrar a Corto Plazo

1,024,921.98

1,229,908.97

11322 Otras Cuentas a Cobrar a Corto Plazo

4.2.2. 1,024,921.98 1,229,908.97

1133 Documentos y Efectos a Cobrar a Corto Plazo

36,446.00

0.00

11331 Documentos y Efectos a Cobrar a Corto Plazo

4.2.3. 36,446.00

0.00

1137 Anticipos a Corto Plazo

4.2.4. 18,720,067.00 19,500,780.55

1138 Fondos en Depsito por Garantas y Otros

4.2.5. 9,272,971.01 9,272,985.28

115 Bienes de Consumo

65,974,790.02

67,431,933.75

1151 Inventarios de Materias Primas, Materiales y Suministros

4.3. 65,974,790.02 67,431,933.75

116 Otros Activos Corrientes

129,006.02

0.00

1161 Activos Diferidos a Corto Plazo

4.4. 129,006.02

0.00

12 Activo no Corriente

8,544,752,842.00

7,764,341,250.77

121 Exigible a Largo Plazo

56,025,492.62

59,943,865.52

1212 Otras Cuentas a Cobrar a Largo Plazo

4.5. 56,025,492.62 59,943,865.52

122 Inversiones Financieras a Largo Plazo

64,265,453.39

69,297,020.17

1221 Acciones y Participaciones de Capital

64,265,453.39

69,297,020.17

12211 En Empresas Privadas Nacionales

4.6.1. 3,110,724.96 3,110,724.73

12212 En Empresas Pblicas No Financieras

4.6.2. 61,154,728.43 66,186,295.44

1225 (Previsin por Prdidas en Inversiones Financieras a LP)

0.00

1,925,777.35

123 Activo Fijo (Bienes de Uso)

4.7.

9,167,638,241.99

8,238,614,163.03

1231 Activo Fijo en Operacin

2,298,531,477.50

2,038,408,747.97

12311 Edificios

1,522,908,950.17

1,328,456,972.16

12312 Equipo de Oficina y Muebles

292,566,762.90

249,149,493.84

12313 Maquinaria y Equipo de Produccin

10,863,952.35

9,190,046.65

12314 Equipo de Transporte, Traccin y Elevacin

259,082,888.64

256,940,893.47

12315 Equipo Medico y de Laboratorio

100,063,801.19

88,888,198.37

12316 Equipo de Comunicaciones

43,541,013.48

40,170,802.06

12317 Equipo Educacional y Recreativo

29,393,738.44

28,622,077.08

12318 Otra Maquinaria y Equipo

40,110,370.33

36,990,264.34

1232 Tierras y Terrenos

6,503,127,603.46

5,775,613,779.88

1234 Otros Activos Fijos

31,599,342.16

27,340,986.00

1235 Construcciones en Proceso de Bienes de Dominio Privado

111,379,022.86

168,409,074.67

12353 Construcciones y Mejoras de Otros Bienes de Dominio Privado

110,933,516.51

166,817,549.30

12354 Supervisin de Construccin y Mejoras de Bienes de Dom. Privado

445,506.35

1,591,525.37

1236 Construcciones en Proceso de Bienes de Dominio Pblico

216,069,897.88

222,171,638.56

12361 Construcciones en Proceso de Bienes de Dominio Pblico

212,424,797.90

218,056,703.05

12362 Supervisin de Const. y Mejoras de Bienes de Dom. Pblico

3,645,099.98

4,114,935.51

1237 Estudios y Proyectos para Construccin de Bienes Nacionales

6,930,898.13

6,669,935.95

12371 De Dominio Privado

4,032,754.61

4,472,480.57

12372 De Dominio Pblico

2,898,143.52

2,197,455.39

124 (Depreciacin Acumulada del Activo Fijo)

4.7.

(752,065,792.66)

(611,696,643.33)

1241 (Edificios)

(281,304,830.46)

(230,931,652.78)

1242 (Equipo de Oficina y Muebles)

(186,875,646.20)

(154,428,196.95)

1243 (Maquinaria y Equipo de Produccin)

(4,469,580.55)

(3,310,627.38)

1244 (Equipo de Transporte, Traccin y Elevacin)

(160,629,178.59)

(125,684,260.99)

1245 (Equipo Mdico y de Laboratorio)

(51,037,444.42)

(41,062,525.24)

1246 (Equipo de Comunicaciones)

(25,066,193.42)

(20,218,482.17)

1247 (Equipo Educacional y Recreativo)

(20,198,040.27)

(17,098,512.31)

1248 (Otra Maquinaria y Equipo)

(22,484,878.75)

(18,962,385.51)

125 Activo Intangible

28,704,648.21

25,537,479.59

126 (Amortizacin Acumulada del Activo Intangible) (19,815,201.55)

(17,354,634.21)

2

PASIVO

1,061,054,491.28

1,147,632,123.42

21 Pasivo Corriente

200,502,146.46

219,578,268.61

211 Obligaciones a Corto Plazo

187,730,873.35

205,171,811.33

2111 Cuentas a Pagar a Corto Plazo

4.8.1. 45,977,110.13 58,921,307.58

2112 Contratistas a Pagar a Corto Plazo

4.8.2. 47,175,962.13 49,559,050.11

2113 Sueldos y Salarios a Pagar a Corto Plazo

0.00

39,032.70

2114 Aportes y Retenciones a Pagar a Corto Plazo

9,176,530.15

12,658,930.99

21142 Retenciones a Pagar a Corto Plazo

4.8.3. 9,176,530.15 12,658,930.99

2116 Impuestos y Otros Derechos Obligatorios a Pagar a C. Plazo

85,160.42

81,721.01

21163 Tasas, Multas y Otros Derechos Obligatorios a Pagar a C. Plazo

4.8.4. 85,160.42 81,721.01

2117 Amort., Intereses y Comisiones de la Deuda Pb. a Pagar

4.8.5. 85,066,489.49 83,758,541.43

21171 Amortizacin de la Deuda Pblica Interna

45,175,691.45

45,288,698.69

21172 Amortizacin de la Deuda Pblica Externa

34,429,710.58

33,258,110.80

21173 Intereses Deuda Interna

554,182.70

1,070,109.53

21174 Intereses Deuda Externa

4,411,650.77

4,141,622.41

21176 Comisiones y Otros Gastos de la Deuda Pblica Externa

495,253.99

0.00

2118 Transferencias a Pagar

245,654.42

138,055.20

21188 Al Sector Privado

4.8.6. 245,654.42 138,055.20

2119 Otras Cuentas a Pagara Corto Plazo

4.8.7. 3,966.61 15,172.32

212 Deuda Documentada a Pagar a Corto Plazo

53,755.00

65,394.36

2121 Documentos a Pagar a Corto Plazo

4.9. 53,755.00 65,394.36

214 Previsiones y Reservas Tcnicas de Corto Plazo

61,080.00

1,538,926.66

2141 Previsiones para Beneficios Sociales a Corto Plazo

4.10. 61,080.00 1,538,926.66

215 Fondos recibidos en Custodia y en Garanta

7,913,761.67

7,073,187.93

2151 Fondos Recibidos en Custodia

4.11. 7,913,761.67 7,073,187.93

217 Deuda Administrativa de Ejercicios Anteriores

4.12.

4,742,676.44

5,728,948.32

22 Pasivo no Corriente

860,552,344.82

928,053,854.81

221 Obligaciones a Largo Plazo

19,208,417.29

24,351,857.57

2211 Cuentas a Pagar a Largo Plazo

4.13. 19,208,417.29 24,351,857.57

223 Deuda Pblica

4.8.5.

807,494,568.39

852,431,138.76

2231 Deuda Pblica Interna

15,010,611.97

62,746,628.77

2232 Deuda Pblica Externa

792,483,956.42

789,684,509.99

225 Previsiones y Reservas Tcnicas a Largo Plazo

33,849,359.14

51,270,858.48

2251 Previsiones para Beneficios Sociales a Largo Plazo

4.10. 30,474,864.09 25,030,657.33

2253 Otras Previsiones a Largo Plazo

4.14. 3,374,495.05 26,240,201.15

3 PATRIMONIO

4.15. 7,652,070,945.34

6,949,460,558.24

31 Patrimonio Institucional

7,433,102,903.94

6,725,091,464.29

311 Capital

3,665,083,529.20

3,107,214,677.21

3111 Capital Institucional

1,634,264,574.37

1,703,786,189.36

3113 Transferencias y Donaciones de Capital

145,289,461.72

148,936,474.96

3114 Afectaciones Patrimoniales

1,885,529,493.11

1,254,492,012.89

313 Reservas por Revalos Tcnicos de Activos Fijos

2,066,966,097.30

2,076,143,724.92

314 Ajuste Global del Patrimonio

833,072,668.52

868,513,375.87

315 Resultados

(1,381,833,634.82)

(1,328,228,434.44)

3151 Resultados Acumulados de Ejercicios Anteriores

(1,312,207,129.70)

(1,212,174,318.62)

3152 (Result. Afectados a Construc. de Bienes de Dom. Pb.)

(365,707,451.64)

(454,760,168.39)

3153 Resultado del Ejercicio

288,476,652.73

332,934,239.94

3154 Resultados Afectados por Inversiones no Capitalizables

7,604,293.79

5,771,812.63

316 Ajuste de Capital

603,817,142.15

556,669,328.85

317 Ajuste de Reservas Patrimoniales

1,645,997,101.59

1,444,778,791.89

32

Patrimonio Pblico 218,968,041.40 224,369,093.95

TOTAL DEL PASIVO Y PATRIMONIO

8,713,125,436.62

8,097,092,681.66

81 CUENTAS DE ORDEN DEUDORAS

4.16.

4,094,017,360.86

4,012,697,802.75

812 Prstamos y Convenios Contratados por Desembolsar

29,015,221.05

113,790,276.98

813 Ttulos y Valores Recibidos

223,022,310.82

287,374,350.39

816 Valores Fiscales e Impresos Entregados

2,355,002.50

2,574,749.57

819 Otras Cuentas de Orden Deudoras

3,839,624,826.49

3,608,958,425.82

8193 Bienes de Dominio Pblico

3,823,963,178.44

3,595,533,652.03

8199 Otras Cuentas Deudoras

15,661,648.05

13,424,773.79

82 CUENTAS DE ORDEN ACREEDORAS

4.16.

4,094,017,360.86

4,012,697,802.75

822 Recursos de Prstamos y Convenios Contratados por Ejecutar

29,015,221.05

113,790,276.98

823 Responsabilidad por Ttulos y Valores Recibidos

223,022,310.82

287,374,350.39

826 Contingencia por Valores Fiscales e Impresos Entregados

2,355,002.50

2,574,749.57

829 Otras Cuentas de Orden Acreedoras

3,839,624,826.49

3,608,958,425.82

8293 Responsabilidad por los Bienes de Dominio Pblico

3,823,963,178.44

3,595,533,652.03

8299 Otras Cuentas Acreedoras

15,661,648.05

13,424,773.79

Las notas que se acompaan forman parte integrante de este estado

* Datos reexpresados en UFV, de acuerdo a datos de cierre del BCB

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

ESTADO DE RECURSOS Y GASTOS CORRIENTES COMPARATIVO

Del 1 de enero al 31 de diciembre de 2015 y 2014

(Expresado en Bolivianos)

5

RECURSOS CORRIENTES

51 Ingresos Tributarios

513 Impuestos Municipales

52 Venta de Bienes y Servicios

521 Venta de Bienes

522 Venta de Servicios

53 Regalias

531 Regalias Mineras

54 Otros Ingresos

541 Tasas

543 Patentes y Concesiones

545 Multas

546 Intereses Penales

549 Otros

55 Intereses y Otras Rentas de la Propiedad

555 Alquiler de Tierras y Terrenos

557 Alquiler de Edificios y/o Equipos

57 Transferencias Corrientes Recibidas

572 Del Sector Pblico No Financiero

58 Donaciones Corrientes Recibidas

581 Donaciones Internas

582 Donaciones Externas

2015

1,668,518,020.16

541,354,808.00

541,354,808.00

84,697,352.44

2,013,935.28

82,683,417.16

175,079.54

175,079.54

141,328,771.78

81,631,848.56

28,897,898.26

12,487,193.56

859,662.84

17,452,168.56

8,975,186.42

91,898.44

8,883,287.98

890,033,576.67

890,033,576.67

1,953,245.31

1,318,926.37

634,318.94

Fecha de Emisin: 27 de enero de 2016

2014*

1,621,042,444.97

431,086,768.30

431,086,768.30

66,818,224.04

1,991,837.35

64,826,386.69

202,459.87

202,459.87

141,576,985.37

79,646,447.90

27,840,035.23

13,827,658.45

513,120.59

19,749,723.19

7,363,487.45

113,073.46

7,250,413.99

971,509,889.02

971,509,889.02

2,484,630.91

2,002,817.61

481,813.30

6

GASTOS CORRIENTES

1,410,178,588.95

1,333,918,403.58

61 Gastos de Consumo

1,280,527,409.59

1,202,044,489.08

611 Sueldos y Salarios

470,006,791.83

424,131,702.46

612 Aportes Patronales

69,675,028.62

63,479,724.56

6121 Aportes Patronales al Seguro Social

61,319,348.12

55,867,113.78

6122 Aportes Patronales para Vivienda

8,355,680.50

7,612,610.77

613 Beneficios Sociales

8,256,632.66

8,183,047.87

6131 Indemnizaciones

6,702,478.76

7,739,587.16

6132 Desahucio

1,106,687.97

322,291.86

6133 Otros Beneficios Sociales

447,465.93

121,168.85

614 Costo de Bienes y Servicios

588,530,021.11

567,488,019.25

6141 Costo de Servicios No Personales

466,675,850.53

427,753,797.80

6142 Costo de Materiales y Suministros

121,854,170.58

139,734,221.45

615 Impuestos

0.00

16,599.32

6151 Impuestos Renta Interna

0.00

16,599.32

616 Regalas, Patentes, Tasas, Multas y Otros

1,176,000.05

1,159,158.80

6163 Tasas, Multas y Otros

1,176,000.05

1,159,158.80

617 Depreciacin y Amortizacin

142,882,935.32

137,586,236.83

6171 Depreciacin Activo Fijo

140,422,327.16

134,585,718.97

6172 Amortizacin Activo Intangible

2,460,608.16

3,000,517.86

62 Intereses y Otras Rentas de la Propiedad

60,575,976.97

67,161,939.97

621 Intereses, Comisiones y Otros Gastos

22,365,258.72

23,237,487.05

6211 Intereses Deuda Interna

6,266,225.29

9,996,069.64

6212 Comisiones y Otros Gastos Deuda Interna

1,263.36

1,473.48

6213 Intereses Deuda Externa

15,408,128.27

12,972,183.40

6214 Comisiones y Otros Gastos Deuda Externa

689,641.80

267,760.52

622 Alquileres

38,198,218.25

43,863,101.53

6222 Otros Alquileres

38,198,218.25

43,863,101.53

623 Derechos sobre Bienes Intangibles

12,500.00

61,351.39

64 Previsiones y Prdidas en Operaciones Cambiarias

1,232,342.41

1,079,621.44

642 Prdidas en Operaciones Cambiarias

1,232,342.41

1,079,621.44

65 Transferencias Corrientes Otorgadas

46,148,947.21

62,709,919.62

651 Al Sector Privado

6,424,899.88

4,603,434.12

652 Al Sector Pblico No Financiero

39,641,896.08

58,106,485.50

654 Al Sector Externo

82,151.25

0.00

67 Otros Gastos

21,693,912.77

922,433.47

RESULTADO ANTES DE AJUSTE

258,339,431.21

287,124,041.38

4

RESULTADOS POR EXPOSICION A LA INFLACION

30,137,221.52

45,810,198.56

41 Resultados por Exposicin a la Inflacin 30,137,221.52 45,810,198.56

RESULTADO DEL EJERCICIO

288,476,652.73

332,934,239.94

Las notas que se acompaan forman parte integrante de este estado.

* Datos reexpresados en UFV, de acuerdo a datos de cierre del BCB.

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

ESTADO DE FLUJO DE EFECTIVO COMPARATIVO

Del 1 de enero al 31 de diciembre de 2015 y 2014

(Expresado en Bolivianos)

2015

Fecha de Emisin: 27 de enero de 2016

2014*

11 INGRESOS CORRIENTES (A)

1,655,102,337.27

1,606,302,082.32

112 Venta de Bienes y Servicios de las Administraciones Pblicas

84,544,088.81

66,553,585.19

113 Ingresos Tributarios

535,896,404.18

425,287,844.38

1131 Impuestos Internos

535,896,404.18

425,287,844.38

114 Regalas

175,079.54

202,459.87

1141 Regalas Mineras

175,079.54

202,459.87

115 Otros Ingresos No Tributarios Propios

142,408,533.24

140,150,599.49

1151 Tasas

74,196,037.59

71,758,159.40

1153 Alquiler de Edificios y/o Equipos de las Administraciones Pblicas

8,703,484.29

7,243,007.49

1158 Otros

59,509,011.36

61,149,432.59

116 Intereses y Otras Rentas de la Propiedad

91,409.52

113,073.46

1163 Alquiler de Tierras y Terrenos

91,409.52

113,073.46

118 Donaciones Corrientes

1,953,245.31

2,484,630.91

1181 Donaciones Corrientes Internas

1,318,926.37

2,002,817.61

1182 Donaciones Corrientes Externas

634,318.94

481,813.30

119 Transferencias Corrientes

890,033,576.67

971,509,889.02

1192 Del Sector Pblico

890,033,576.67

971,509,889.02

21 GASTOS CORRIENTES (B)

1,223,682,025.04

1,132,297,044.16

212 Gastos de Consumo

1,136,593,769.69

1,049,476,963.95

2121 Remuneraciones

539,681,820.45

487,575,396.84

21211 Personal Civil

539,681,820.45

487,575,396.84

212111 Sueldos y Jornales Personal Civil

470,006,791.83

424,095,672.28

212112 Aportes Patronales Personal Civil

69,675,028.62

63,479,724.56

2121121 Seguro Social

61,319,348.12

55,867,113.78

2121122 Vivienda

8,355,680.50

7,612,610.77

2122 Bienes y Servicios

595,821,109.61

560,807,530.01

21221 Bienes Corrientes

119,794,026.89

133,802,745.63

21222 Servicios No Personales

476,027,082.72

427,004,784.37

2123 Impuestos, Regalas, Tasas y Otros

1,090,839.63

1,094,037.11

21231 Impuestos Renta Interna

0.00

16,599.32

21233 Tasas y Otros

1,090,839.63

1,077,437.79

213 Intereses y Otras Rentas de la Propiedad

16,708,520.09

17,817,872.50

2131 Intereses

16,708,520.09

17,756,521.11

21311 Deuda Interna

5,712,042.59

8,925,960.11

21312 Deuda Externa

10,996,477.50

8,830,561.00

2133 Derechos sobre Bienes Intangibles

0.00

61,351.39

216 Otras Prdidas

22,922,288.57

1,986,882.58

2161 Prdidas en Operaciones Cambiarias

1,232,342.41

1,079,621.44

2164 Otras Prdidas no de Operacin

21,689,946.16

907,261.15

217 Transferencias Corrientes

47,457,446.69

63,015,325.12

2171 Transferencias Corrientes Al Sector Privado

7,733,399.36

4,908,839.62

2172 Transferencias Corrientes Al Sector Pblico

39,641,896.08

58,106,485.50

2173 Transferencias Corrientes Al Sector Externo

82,151.25

0.00

FLUJO DE EFECTIVO POR OPERACIONES CORRIENTES (C = A - B)

431,420,312.23

474,005,038.16

12 RECURSOS DE CAPITAL (D)

19,217,082.19

22,903,180.31

122 Donaciones y Transferencias de Capital

19,217,082.19

22,903,180.31

22 GASTOS DE CAPITAL (E)

491,188,595.51

614,347,696.77

221 Inversin Real Directa

473,468,419.06

596,314,288.14

2211 Formacin Bruta de Capital Fijo

465,941,668.81

591,904,655.36

22112 Maquinaria y Equipos

37,497,161.64

42,237,712.88

22115 Otras Construcciones

300,620,392.53

417,019,310.90

221151 Construcciones de Bienes de Dominio Pblico

191,038,868.14

286,247,590.46

221152 Construcciones de Bienes de Dominio Privado

109,581,524.39

130,771,720.44

22116 Estudios y Proyectos

681,135.52

885,753.84

221161 Est. y Proy. Para Construccin de Bienes de Dominio Privado

0.00

399,292.82

221162 Est. y Proy. Para Construccin de Bienes de Dominio Pblico

681,135.52

486,461.02

22117 Produccin Propia (Gastos Capitalizables)

127,142,979.12

131,761,877.74

2213 Tierras y Terrenos

5,466,132.48

1,626,932.61

2214 Activos Intangibles

1,860,617.77

2,332,322.90

2215 Bienes Muebles Existentes (usados)

200,000.00

450,377.28

222 Transferencias de Capital

17,720,176.45

18,033,408.63

2221 Al Sector Privado

1,720,176.45

218,359.33

2222 Al Sector Pblico

16,000,000.00

17,815,049.30

FLUJO DE EFECTIVO POR OPERACIONES DE INVERSION (F=D-E)

(471,971,513.32)

(591,444,516.47)

13 FUENTES FINANCIERAS (G)

100,792,264.10

119,948,255.28

131 Disminucin de la Inversin Financiera

13,856,986.39

23,692,015.48

1314 Disminucin de Otros Activos Financieros

13,856,986.39

23,692,015.48

13142 Disminucin de Cuentas a Cobrar a Corto Plazo

13,856,986.39

23,692,015.48

132 Endeudamiento

86,935,277.71

96,256,239.81

1322 Obtencin de Prstamos Externos

77,263,091.03

81,209,522.83

13222 Obtencin de Prestamos Externos a L.P.

77,263,091.03

81,209,522.83

1323 Incremento de Otros Pasivos

9,672,186.68

15,046,716.97

13231 Incremento de Cuentas a Pagar a C.P.

9,672,186.68

15,046,716.97

23 APLICACIONES FINANCIERAS (H)

213,735,601.63

280,550,859.58

231 Inversin Financiera

12,405,297.91

20,387,886.18

2314 Incremento de Otros Activos Financieros

12,405,297.91

20,387,886.18

23144 Incremento de Documentos y Efectos a Cobrar

12,405,297.91

20,387,886.18

232 Amortizacin de la Deuda

201,330,303.72

260,162,973.41

2321 Amortizacin de Prstamos Internos

43,440,730.03

44,390,368.80

23212 Amortizacin de Prstamos Internos a Largo Plazo

43,440,730.03

44,390,368.80

2322 Amortizacin de Prstamos Externos

33,201,142.80

24,320,884.93

23222 Amortizacin de Prstamos Externos a Largo Plazo

33,201,142.80

24,320,884.93

2323 Disminucin de Otros Pasivos

1,591,262.52

764,144.48

23239 Disminucin de Previsiones, Provisiones y Reservas Tcnicas

1,591,262.52

764,144.48

232391 Disminucin de Previsiones

1,591,262.52

764,144.48

2323913 Disminucin de Previsiones para Beneficios Sociales

1,591,262.52

764,144.48

2324 Amortizacin de Deuda Flotante

123,097,168.37

190,687,575.19

FLUJO DE EFECTIVO POR OPERACIONES DE FINANCIAMIENTO (I=G-H)

(112,943,337.53)

(160,602,604.30)

VARIACION DEL EFECTIVO DURANTE EL PERIODO (J=C+F+I)

(153,494,538.62)

(278,042,082.61)

SALDO INICIAL DEL PERIODO (K)

213,422,254.34

500,543,319.65

SALDO PARCIAL DEL PERIODO - PARCIAL (L=J+K)

59,927,715.72

222,501,237.04

VARIACIONES POR AJUSTES (M)

(129,006.02)

0.00

SALDO FINAL DEL PERIODO (N=L+M)

59,798,709.70

222,501,237.04

Las notas que se acompaan forman parte integrante de este estado.

* Datos reexpresados en UFV, de acuerdo a datos de cierre del BCB.

E S TA D O S F I N A N C I E R O S 2 0 1 5

Domingo 6 de marzo de 2016

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO COMPARATIVO

Al 31 de diciembre de 2015 y 2014

(Expresado en Bolivianos)

Fecha de Emisin: 27 de enero de 2016

CTA.

DESCRIPCION

Saldo al Inicio del Periodo

Incrementos

Disminuciones

Saldo al Final del Periodo

2014*

3

TOTAL PATRIMONIO

6,665,893,450.84

2,617,050,502.10

1,630,873,007.60

7,652,070,945.34

6,949,460,558.24

31 Patrimonio Institucional

6,450,679,555.98

2,233,905,747.64

1,251,482,399.68

7,433,102,903.94

6,725,091,464.29

311 Capital

2,980,427,299.87

715,670,385.08

31,014,155.75

3,665,083,529.20

3,107,214,677.21

3111 Capital Institucional

1,634,264,574.37

0.00

0.00

1,634,264,574.37

1,703,786,189.36

3113 Transferencias y Donaciones de Capital

142,859,242.77

33,444,374.70

31,014,155.75

145,289,461.72

148,936,474.96

3114 Afectaciones Patrimoniales

1,203,303,482.73

682,226,010.38

0.00

1,885,529,493.11

1,254,492,012.89

313 Reservas por Revalos Tcnicos de Activos Fijos

1,991,428,362.38

75,545,190.92

7,456.00

2,066,966,097.30

2,076,143,724.92

314 Ajuste Global del Patrimonio

833,074,391.27

0.00

1,722.75

833,072,668.52

868,513,375.87

315 Resultados

(1,274,031,149.35)

1,112,637,817.88

1,220,440,303.35

(1,381,833,634.82)

(1,328,228,434.44)

3151 Resultados Acumulados en Ejercicios Anteriores

(1,162,712,527.69)

380,192,600.15

529,687,202.16

(1,312,207,129.70)

(1,212,174,318.62)

3152 (Resultados Afectados a Construcciones de Bienes de Dominio Pblico)

(436,204,048.18)

436,364,271.21

365,867,674.67

(365,707,451.64)

(454,760,168.39)

3153 Resultado del Ejercicio

319,349,128.03

288,476,652.73

319,349,128.03

288,476,652.73

332,934,239.94

3154 Resultados Afectados por Inversiones no Capitalizables

5,536,298.49

7,604,293.79

5,536,298.49

7,604,293.79

5,771,812.63

316 Ajuste de Capital

533,954,887.92

69,862,254.23

0.00

603,817,142.15

556,669,328.85

317 Ajuste de Reservas Patrimoniales

1,385,825,763.89

260,190,099.53

18,761.83

1,645,997,101.59

1,444,778,791.89

32 Patrimonio Pblico

215,213,894.86

383,144,754.46

379,390,607.92

218,968,041.40

224,369,093.95

Las notas que se acompaan forman parte integrante de este estado.

* Datos reexpresados en UFV, de acuerdo a datos de cierre del BCB.

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

EJECUCION PRESUPUESTARIA DE RECURSOS

Del 1 de enero al 31 de diciembre de 2015

(Expresado en Bolivianos)

Nota 5.1 a los Estados Financieros

Rubro

Descripcin

Aprobado

Modificaciones

Vigente

12000

VENTA DE BIENES Y SERVICIOS DE LAS ADMINISTRACIONES PUBLICAS

12100 Venta de Bienes de las Administraciones Pblicas

12200 Venta de Servicios de las Administraciones Pblicas

12300 Alquiler de Edificios y/o Equipos de las Administ. Pblicas

13000

INGRESOS POR IMPUESTOS

13300

Impuestos Municipales

13310

Impuesto a la Propiedad de Bienes Inmuebles

13330

Impuesto a la Propiedad de Vehculos Automotores

13360

Impuesto Municipal a la Transferencia de Inmuebles

13370

Impuesto Municipal a la Transferencia de Vehculos Automotores

14000

REGALIAS

14100

Regalas Mineras

15000

TASAS, DERECHOS Y OTROS INGRESOS

15100

Tasas

15300

Patentes y Concesiones

15310

Patentes Forestales

15330

Patentes y Concesiones Mineras

15340

Patentes Municipales

15900

Otros Ingresos

15910 Multas

15920 Intereses Penales

15990 Otros Ingresos no Especificados

16000

INTERESES Y OTRAS RENTAS DE LA PROPIEDAD

16300

Alquiler de Tierras y Terrenos

18000

DONACIONES CORRIENTES

18100

Donaciones Corrientes Internas

18110 Del Sector Privado Nacional Realizados por Personas Naturales y Jurdicas

18111 Monetizable

18112 No Monetizable

18200

Donaciones Corrientes del Exterior

18220 De Pases y Organismos Internacionales

18221 Monetizable

18222 No Monetizable

19000

TRANSFERENCIAS CORRIENTES

19200

Del Sector Pblico No Financiero

19210 Del Organo Ejecutivo

19211 Por Subsidios o Subvenciones

19212 Por Coparticipacin Tributaria

22000

DONACIONES DE CAPITAL

22100

Donaciones de Capital Internas

22110 Del Sector Privado Nacional realizados por personas naturales y juridicas

22112 No Monetizable

22200

Donaciones de Capital del Exterior

22220 De Pases y Organismos Internacionales

22221 Monetizable

22222 No Monetizable

23000

TRANSFERENCIAS DE CAPITAL

23200

Del Sector Pblico No Financiero

23210 Del Organo Ejecutivo

23211 Por Subsidios o Subvenciones

23220 De los Organos Legislativo, Judicial y Electoral del Estado Plurinacional, Instituciones Pblicas

Descentralizadas, Entidades de Control y Defensa del Estado y Universidades Pblicas

35000

DISMINUCION Y COBRO DE OTROS ACTIVOS FINANCIEROS

35100

Disminucin del Activo Disponible

35110 Disminucin de Caja y Bancos

35200

Disminucin de Cuentas y Documentos por Cobrar y Otros Activos Financieros a Corto Plazo

35400 Cobro de Cuentas y Documentos por Cobrar y Otros Activos Financieros a Corto Plazo

35410 Recursos Devengados No Cobrados por Cuentas por Cobrar de Corto Plazo

37000

OBTENCION DE PRESTAMOS DEL EXTERIOR

37200

Obtencin de Prstamos del Exterior a Largo Plazo

37220 De Pases y Organismos Internacionales

37221 Monetizable

37222 No Monetizable

TOTALES

3=1+2

Fecha de Emisin: 27 de enero de 2016

Devengado

Percibido

Saldo por Percibir

6=4-5

92,419,483.00

1,473,569.00

83,854,803.00

7,091,111.00

410,332,404.00

410,332,404.00

225,266,024.00

93,834,367.00

72,948,652.00

18,283,361.00

2,000.00

2,000.00

115,443,000.00

75,657,214.00

14,366,142.00

17,364.00

0.00

14,348,778.00

25,419,644.00

12,542,491.00

765,470.00

12,111,683.00

98,585.00

98,585.00

1,331,075.00

300,000.00

300,000.00

0.00

300,000.00

1,031,075.00

1,031,075.00

1,031,075.00

0.00

823,072,538.00

823,072,538.00

823,072,538.00

128,704,002.00

694,368,536.00

3,922,959.00

0.00

0.00

0.00

3,922,959.00

3,922,959.00

3,922,959.00

0.00

8,230,514.00

8,230,514.00

7,996,492.00

7,996,492.00

27,890,535.00

300,000.00

27,590,535.00

0.00

15,000,000.00

15,000,000.00

0.00

15,000,000.00

0.00

0.00

138,415.00

138,415.00

9,266,380.00

0.00

9,266,380.00

0.00

0.00

9,266,380.00

0.00

0.00

0.00

0.00

0.00

0.00

89,676.00

566,732.00

566,732.00

300,000.00

266,732.00

-477,056.00

-477,056.00

-535,852.00

58,796.00

100,235,625.00

100,235,625.00

100,235,625.00

-1,586,058.00

101,821,683.00

7,866,909.00

5,881,517.00

5,881,517.00

5,881,517.00

1,985,392.00

1,985,392.00

597,596.00

1,387,796.00

1,684,605.00

1,684,605.00

1,586,058.00

1,586,058.00

120,310,018.00

1,773,569.00

111,445,338.00

7,091,111.00

425,332,404.00

425,332,404.00

225,266,024.00

108,834,367.00

72,948,652.00

18,283,361.00

140,415.00

140,415.00

124,709,380.00

75,657,214.00

23,632,522.00

17,364.00

0.00

23,615,158.00

25,419,644.00

12,542,491.00

765,470.00

12,111,683.00

98,585.00

98,585.00

1,420,751.00

866,732.00

866,732.00

300,000.00

566,732.00

554,019.00

554,019.00

495,223.00

58,796.00

923,308,163.00

923,308,163.00

923,308,163.00

127,117,944.00

796,190,219.00

11,789,868.00

5,881,517.00

5,881,517.00

5,881,517.00

5,908,351.00

5,908,351.00

4,520,555.00

1,387,796.00

9,915,119.00

9,915,119.00

9,582,550.00

9,582,550.00

93,580,640.42

2,013,935.28

82,683,417.16

8,883,287.98

541,354,808.00

541,354,808.00

266,880,053.00

175,188,531.00

80,260,981.00

19,025,243.00

175,079.54

175,079.54

141,328,771.78

81,631,848.56

28,897,898.26

14,380.36

0.00

28,883,517.90

30,799,024.96

12,487,193.56

859,662.84

17,452,168.56

91,898.44

91,898.44

1,953,245.31

1,318,926.37

1,318,926.37

749,621.01

569,305.36

634,318.94

634,318.94

599,847.44

34,471.50

890,033,576.67

890,033,576.67

890,033,576.67

110,793,789.77

779,239,786.90

10,685,834.91

5,770,227.00

5,770,227.00

5,770,227.00

4,915,607.91

4,915,607.91

3,700,312.20

1,215,295.71

8,531,247.28

8,531,247.28

8,531,247.28

8,531,247.28

93,247,573.10

2,007,624.04

82,536,464.77

8,703,484.29

535,896,404.18

535,896,404.18

264,193,050.65

172,693,237.83

80,011,013.68

18,999,102.02

175,079.54

175,079.54

133,705,048.95

74,196,037.59

28,743,839.76

14,380.36

0.00

28,729,459.40

30,765,171.60

12,462,062.61

856,590.29

17,446,518.70

91,409.52

91,409.52

1,953,245.31

1,318,926.37

1,318,926.37

749,621.01

569,305.36

634,318.94

634,318.94

599,847.44

34,471.50

890,033,576.67

890,033,576.67

890,033,576.67

110,793,789.77

779,239,786.90

10,685,834.91

5,770,227.00

5,770,227.00

5,770,227.00

4,915,607.91

4,915,607.91

3,700,312.20

1,215,295.71

8,531,247.28

8,531,247.28

8,531,247.28

8,531,247.28

333,067.32

6,311.24

146,952.39

179,803.69

5,458,403.82

5,458,403.82

2,687,002.35

2,495,293.17

249,967.32

26,140.98

0.00

0.00

7,623,722.83

7,435,810.97

154,058.50

0.00

0.00

154,058.50

33,853.36

25,130.95

3,072.55

5,649.86

488.92

488.92

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

234,022.00

556,928,687.00

534,257,797.00

534,257,797.00

0.00

22,670,890.00

22,670,890.00

94,678,858.00

94,678,858.00

94,678,858.00

94,678,858.00

0.00

98,547.00

-52,808,767.00

-52,833,751.00

-52,833,751.00

0.00

24,984.00

24,984.00

-7,304,776.00

-7,304,776.00

-7,304,776.00

-17,740,054.00

10,435,278.00

332,569.00

504,119,920.00

481,424,046.00

481,424,046.00

0.00

22,695,874.00

22,695,874.00

87,374,082.00

87,374,082.00

87,374,082.00

76,938,804.00

10,435,278.00

0.00

13,856,986.39

0.00

0.00

0.00

13,856,986.39

13,856,986.39

77,263,091.03

77,263,091.03

77,263,091.03

66,827,813.27

10,435,277.76

0.00

13,856,986.39

0.00

0.00

0.00

13,856,986.39

13,856,986.39

77,263,091.03

77,263,091.03

77,263,091.03

66,827,813.27

10,435,277.76

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

2,208,518,705.00

1,778,855,179.77

1,765,439,496.88

2,106,460,103.00

102,058,602.00

13,415,682.89

E S TA D O S F I N A N C I E R O S 2 0 1 5

Domingo 6 de m

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

EJECUCION PRESUPUESTARIA DE GASTOS

Del 1 de enero al 31 de diciembre de 2015

(Expresado en Bolivianos)

Nota 5.1 a los Estados Financieros

Fecha de Emisin: 27 de enero de 2016

Partida

Descripcin

Aprobado Modificaciones

Vigente

Compromiso

Ppto. por

Devengado

Ppto. Por

Pagado

Saldo

Comprometer

Devengar

por Pagar

10000

SERVICIOS PERSONALES

11000

Empleados Permanentes

11200 Bono de Antigedad

11220 Bono de Antigedad

11300 Bonificaciones

11330 Otras Bonificaciones

11400 Aguinaldos

11600 Asignaciones Familiares

11700 Sueldos

11800

Dietas

11820

Otras Dietas

11900 Otros Servicios Personales

11910 Horas Extraordinarias

11920 Vacaciones no Utilizadas

12000

Empleados No Permanentes

12100

Personal Eventual

13000

Previsin Social

13100

Aporte Patronal al Seguro Social

13110

Rgimen de Corto Plazo (Salud)

13120

Prima de Riesgo Profesional - Rgimen de Largo Plazo

13130

Aporte Patronal Solidario Regimen Largo Plazo

13131

Aporte Patronal Solidario 3%

13200

Aporte Patronal para Vivienda

15000

Previsiones para Incremento de Gastos en Servicios Personales

15300

Creacin de Itemes

15400

Otras Previsiones

20000

SERVICIOS NO PERSONALES

21000

Servicios Bsicos

21100

Comunicaciones

21200 Energa Elctrica

21300 Agua

21400 Telefonia

21500

Gas Domiciliario

21600

Internet y Otros

22000

Servicios de Transporte y Seguros

22100 Pasajes

22110

Pasajes al Interior del Pas

22120

Pasajes al Exterior del Pas

22200 Viticos

22210

Viticos por Viajes al Interior del Pas

22220

Viticos por Viajes al Exterior del Pas

22300

Fletes y Almacenamiento

22500 Seguros

22600

Transporte de Personal

23000

Alquileres

23100

Alquiler de Edificios

23200

Alquiler de Equipos y Maquinarias

23400 Otros Alquileres

24000

Instalacin, Mantenimiento y Reparaciones

24100

Mantenimiento y Reparacin de Inmuebles y Equipos

24110

Mantenimiento y Reparacin de Inmuebles

24120

Mantenimiento y Reparacin de Vehculos Maquinaria y Equipos

24130

Mantenimiento y Reparacin de Muebles y Enseres

24200

Mantenimiento y Reparacion de Vias de Comunicacin

24300

Otros Gastos por Concepto de Instalacin, Mantenimiento y Reparacion

25000

Servicios Profesionales y Comerciales

25100 Mdicos, Sanitarios y Sociales

25120

Gastos Especializados por Atencin Mdica y Otros

25200

Estudios, Investigaciones, Auditorias Externas y Revalorizaciones

25210

Consultoras por Producto

25220

Consultores Individuales de Lnea

25230 Auditorias Externas

25300

Comisiones y Gastos Bancarios

25400

Lavandera, Limpieza e Higiene

25500 Publicidad

25600

Servicios de Imprenta, Fotocopiado y Fotogrficos

25700

Capacitacin del Personal

25800

Estudios e Investigaciones para Proyectos de Inversin No Capitalizables

25810

Consultorias por Producto

25820

Consultores Individuales de Lnea

25900

Servicios Manuales

26000

Otros Servicios No Personales

26200

Gastos Judiciales

26300

Derechos sobre Bienes Intangibles

26600

Servicio de Seguridad de los Batallones de Seguridad Fsica de la

Polica Nacional y Vigilancia Privada

26610 Servicios Pblicos

26620

Servicios Privados

26630

Servicios por Traslado de Valores

26900 Otros Servicios No Personales

26910

Gastos de Representacion

26930

Pago por Trabajos Dirigidos y Pasantas

26950 Aguinaldo Esfuerzo por Bolivia

26990 Otros

30000

MATERIALES Y SUMINISTROS

31000

Alimentos y Productos Agroforestales

31100

Alimentos y Bebidas para Personas, Desayuno Escolar y Otras

31110

Gastos por Pago de Refrigerios al Personal permanente, eventual y

consultores indiv. de linea de las Inst. Pb.

31120

Gastos por Alimentacin y Otros Similares

31130

Desayuno Escolar

31140

Alimentacin Hospitalaria, Penitenciaria, Aereonaves y Otras Especficas

31150

Alimentos y Bebidas para la Atencion de Emergencias y Desastres Naturales

31200 Alimentos para Animales

31300

Productos Agrcolas, Pecuarios y Forestales

32000

Productos de Papel, Cartn e Impresos

32100 Papel

32200

Productos de Artes Grficas

32300

Libros, Manuales y Revistas

32500

Peridicos y Boletines

33000

Textiles y Vestuario

33100 Hilados y Telas

33200 Confecciones Textiles

33300

Prendas de Vestir

33400

Calzados

34000

Combustibles, Productos Qumicos, Farmacuticos y

Otras Fuentes de Energa

34100

Combustibles, Lubricantes, Derivados y Otras Fuentes de Energa

34110

Combustibles, Lubricantes y Derivados para Consumo

34200

Productos Qumicos y Farmacuticos

34300

Llantas y Neumticos

34400

Productos de Cuero y Caucho

34500

Productos de Minerales no Metlicos y Plsticos

34600 Productos Metlicos

34700 Minerales

34800

Herramientas Menores

39000

Productos Varios

39100

Material de Limpieza

39200

Material Deportivo y Recreativo

39300

Utensilios de Cocina y Comedor

39400

Instrumental Menor Mdico-Quirrgico

39500

Utiles de Escritorio y Oficina

39600

Utiles Educacionales, Culturales y de Capacitacin

39700

Utiles y Materiales Elctricos

39800 Otros Repuestos y Accesorios

1 2 3=1+2 4 5=3-4 6 7=3-6 8 9=6-8

585,900,751.00

5,196,494.00 591,097,245.00 585,416,116.20

5,681,128.80 585,416,116.20

5,681,128.80 585,416,116.20

0.00

197,905,873.00

3,246,648.00 201,152,521.00 197,256,971.83

3,895,549.17 197,256,971.83

3,895,549.17 197,256,971.83

0.00

40,582,760.00 -8,646,396.00 31,936,364.00 30,244,378.00 1,691,986.00 30,244,378.00 1,691,986.00 30,244,378.00

0.00

40,582,760.00 -8,646,396.00 31,936,364.00 30,244,378.00 1,691,986.00 30,244,378.00 1,691,986.00 30,244,378.00

0.00

3,210,600.00 -224,972.00 2,985,628.00 2,879,710.00 105,918.00 2,879,710.00 105,918.00 2,879,710.00

0.00

3,210,600.00 -224,972.00 2,985,628.00 2,879,710.00 105,918.00 2,879,710.00 105,918.00 2,879,710.00

0.00

14,761,513.00 563,183.00 15,324,696.00 14,722,866.55 601,829.45 14,722,866.55 601,829.45 14,722,866.55

0.00

4,414,760.00 -2,593,208.00 1,821,552.00 1,556,424.00 265,128.00 1,556,424.00 265,128.00 1,556,424.00

0.00

133,829,084.00 9,871,751.00 143,700,835.00 143,018,355.00

682,480.00 143,018,355.00

682,480.00 143,018,355.00

0.00

0.00 10,000.00 10,000.00

0.00 10,000.00

0.00 10,000.00

0.00

0.00

0.00 10,000.00 10,000.00

0.00 10,000.00

0.00 10,000.00

0.00

0.00

1,107,156.00 4,266,290.00 5,373,446.00 4,835,238.28 538,207.72 4,835,238.28 538,207.72 4,835,238.28

0.00

1,107,156.00 2,239.00

1,109,395.00 600,436.00 508,959.00 600,436.00 508,959.00 600,436.00

0.00

0.00 4,264,051.00 4,264,051.00 4,234,802.28 29,248.72 4,234,802.28 29,248.72 4,234,802.28

0.00

299,513,100.00 13,574,626.00 313,087,726.00 312,548,268.00

539,458.00 312,548,268.00

539,458.00 312,548,268.00

0.00

299,513,100.00 13,574,626.00 313,087,726.00 312,548,268.00

539,458.00 312,548,268.00

539,458.00 312,548,268.00

0.00

78,678,111.00

-1,821,575.00 76,856,536.00 75,610,876.37

1,245,659.63 75,610,876.37

1,245,659.63 75,610,876.37

0.00

69,262,219.00

-1,633,964.00 67,628,255.00 66,543,318.69

1,084,936.31 66,543,318.69

1,084,936.31 66,543,318.69

0.00

47,204,908.00

-1,244,583.00 45,960,325.00 45,337,788.40

622,536.60 45,337,788.40

622,536.60 45,337,788.40

0.00

7,931,966.00

-96,082.00

7,835,884.00

7,604,193.77

231,690.23

7,604,193.77

231,690.23

7,604,193.77

0.00

14,125,345.00

-293,299.00 13,832,046.00 13,601,336.52

230,709.48 13,601,336.52

230,709.48 13,601,336.52

0.00

14,125,345.00

-293,299.00 13,832,046.00 13,601,336.52

230,709.48 13,601,336.52

230,709.48 13,601,336.52

0.00

9,415,892.00

-187,611.00

9,228,281.00

9,067,557.68

160,723.32

9,067,557.68

160,723.32

9,067,557.68

0.00

9,803,667.00

-9,803,205.00

462.00

0.00

462.00

0.00

462.00

0.00

0.00

0.00

462.00

462.00

0.00

462.00

0.00

462.00

0.00

0.00

9,803,667.00

-9,803,667.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

414,255,930.00 165,627,784.00 579,883,714.00 557,467,665.57 22,416,048.43 557,467,665.57 22,416,048.43 523,675,394.77 33,792,270.80

36,095,627.00 22,782,782.00 58,878,409.00 56,017,918.55

2,860,490.45 56,017,918.55

2,860,490.45 52,164,123.28

3,853,795.27

52,099.00 2,086.00 54,185.00 18,071.29 36,113.71 18,071.29 36,113.71 18,071.29

0.00

23,184,076.00 17,885,788.00 41,069,864.00 39,131,367.54 1,938,496.46 39,131,367.54 1,938,496.46 35,899,924.18 3,231,443.36

8,109,800.00 5,146,926.00 13,256,726.00 12,703,568.30 553,157.70 12,703,568.30 553,157.70 12,388,980.30 314,588.00

2,149,823.00 79,404.00 2,229,227.00 2,089,981.64 139,245.36 2,089,981.64 139,245.36 1,923,672.53 166,309.11

360,377.00

-114,311.00

246,066.00

218,882.52

27,183.48

218,882.52

27,183.48

190,113.29

28,769.23

2,239,452.00

-217,111.00

2,022,341.00

1,856,047.26

166,293.74

1,856,047.26

166,293.74

1,743,361.69

112,685.57

11,584,537.00

-4,360,324.00

7,224,213.00

6,222,781.07

1,001,431.93

6,222,781.07

1,001,431.93

6,213,121.85

9,659.22

719,148.00 3,210.00 722,358.00 492,193.87 230,164.13 492,193.87 230,164.13 491,338.87

855.00

259,304.00

-119,364.00

139,940.00

72,212.00

67,728.00

72,212.00

67,728.00

71,357.00

855.00

459,844.00

122,574.00

582,418.00

419,981.87

162,436.13

419,981.87

162,436.13

419,981.87

0.00

981,859.00 -97,221.00 884,638.00 667,960.98 216,677.02 667,960.98 216,677.02 659,156.76 8,804.22

250,611.00

-77,492.00

173,119.00

116,820.96

56,298.04

116,820.96

56,298.04

111,803.46

5,017.50

731,248.00

-19,729.00

711,519.00

551,140.02

160,378.98

551,140.02

160,378.98

547,353.30

3,786.72

1,500.00

-1,500.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

8,193,854.00 -3,927,955.00 4,265,899.00 3,913,638.35 352,260.65 3,913,638.35 352,260.65 3,913,638.35

0.00

1,688,176.00

-336,858.00

1,351,318.00

1,148,987.87

202,330.13

1,148,987.87

202,330.13

1,148,987.87

0.00

33,688,815.00 24,461,297.00 58,150,112.00 57,471,197.90

678,914.10 57,471,197.90

678,914.10 51,778,795.64

5,692,402.26

6,855,724.00

271,040.00

7,126,764.00

7,024,924.05

101,839.95

7,024,924.05

101,839.95

6,415,039.85

609,884.20

25,537,499.00 24,870,353.00 50,407,852.00 50,004,638.05

403,213.95 50,004,638.05

403,213.95 44,982,839.39

5,021,798.66

1,295,592.00 -680,096.00 615,496.00 441,635.80 173,860.20 441,635.80 173,860.20 380,916.40 60,719.40

78,902,771.00 27,070,737.00 105,973,508.00 102,843,568.68

3,129,939.32 102,843,568.68

3,129,939.32 94,564,378.47

8,279,190.21

12,923,447.00

-1,691,042.00 11,232,405.00

9,680,733.01

1,551,671.99

9,680,733.01

1,551,671.99

8,208,114.27

1,472,618.74

5,252,290.00

345,792.00

5,598,082.00

4,830,592.01

767,489.99

4,830,592.01

767,489.99

3,718,299.19

1,112,292.82

7,568,757.00

-2,029,694.00

5,539,063.00

4,790,638.20

748,424.80

4,790,638.20

748,424.80

4,430,312.28

360,325.92

102,400.00

-7,140.00

95,260.00

59,502.80

35,757.20

59,502.80

35,757.20

59,502.80

0.00

16,650,000.00

9,831,668.00 26,481,668.00 26,480,410.94

1,257.06 26,480,410.94

1,257.06 23,792,156.35

2,688,254.59

49,329,324.00 18,930,111.00 68,259,435.00 66,682,424.73

1,577,010.27 66,682,424.73

1,577,010.27 62,564,107.85

4,118,316.88

221,114,506.00 70,267,264.00 291,381,770.00 282,236,107.62

9,145,662.38 282,236,107.62

9,145,662.38 266,525,675.61 15,710,432.01

71,828,922.00 27,945,446.00 99,774,368.00 99,747,716.54

26,651.46 99,747,716.54

26,651.46 98,538,021.21 1,209,695.33

71,828,922.00 27,945,446.00 99,774,368.00 99,747,716.54

26,651.46 99,747,716.54

26,651.46 98,538,021.21

1,209,695.33

19,972,917.00

-2,247,300.00 17,725,617.00 16,393,564.73

1,332,052.27 16,393,564.73

1,332,052.27 14,390,893.87

2,002,670.86

4,510,082.00

-805,271.00

3,704,811.00

3,357,618.89

347,192.11

3,357,618.89

347,192.11

2,607,903.39

749,715.50

14,493,535.00

-1,251,487.00 13,242,048.00 12,357,522.84

884,525.16 12,357,522.84

884,525.16 11,104,567.48

1,252,955.36

969,300.00 -190,542.00 778,758.00 678,423.00 100,335.00 678,423.00 100,335.00 678,423.00

0.00

48,587.00 24,301,515.00 24,350,102.00 21,903,852.36

2,446,249.64 21,903,852.36

2,446,249.64 21,429,383.18

474,469.18

90,090,081.00 17,782,777.00 107,872,858.00 107,196,597.97

676,260.03 107,196,597.97

676,260.03 97,935,804.50

9,260,793.47

14,644,905.00 826,234.00 15,471,139.00 14,376,539.57 1,094,599.43 14,376,539.57 1,094,599.43 12,688,200.32 1,688,339.25

16,817,456.00

2,130,601.00 18,948,057.00 17,441,036.23

1,507,020.77 17,441,036.23

1,507,020.77 16,932,151.31

508,884.92

621,387.00

-242,107.00

379,280.00

283,187.00

96,093.00

283,187.00

96,093.00

266,835.00

16,352.00

6,165,149.00

-803,581.00

5,361,568.00

3,470,597.46

1,890,970.54

3,470,597.46

1,890,970.54

2,926,188.46

544,409.00

2,687,733.00

-297,952.00

2,389,781.00

785,423.25

1,604,357.75

785,423.25

1,604,357.75

446,672.25

338,751.00

3,477,416.00

-505,629.00

2,971,787.00

2,685,174.21

286,612.79

2,685,174.21

286,612.79

2,479,516.21

205,658.00

925,102.00

573,679.00

1,498,781.00

1,423,015.76

75,765.24

1,423,015.76

75,765.24

1,418,197.76

4,818.00

32,869,674.00 25,406,028.00 58,275,702.00 52,676,091.75

5,599,610.25 52,676,091.75

5,599,610.25 52,429,299.92

246,791.83

494,100.00

-237,928.00

256,172.00

171,948.91

84,223.09

171,948.91

84,223.09

171,948.91

0.00

56,250.00

-37,300.00

18,950.00

12,500.00

6,450.00

12,500.00

6,450.00

0.00

12,500.00

1,365,200.00 -74,490.00 1,290,710.00 1,084,864.17 205,845.83 1,084,864.17 205,845.83 1,050,212.84 34,651.33

1,311,200.00 -138,800.00

1,172,400.00 987,783.00 184,617.00 987,783.00 184,617.00 970,083.00 17,700.00

54,000.00 -15,690.00 38,310.00 28,310.00 10,000.00 28,310.00 10,000.00 27,347.00 963.00

0.00 80,000.00 80,000.00 68,771.17 11,228.83 68,771.17 11,228.83 52,782.84 15,988.33

30,954,124.00 25,755,746.00 56,709,870.00 51,406,778.67 5,303,091.33 51,406,778.67 5,303,091.33 51,207,138.17 199,640.50

0.00 13,600.00 13,600.00 6,945.75 6,654.25 6,945.75 6,654.25 6,945.75

0.00

678,998.00

-298,822.00

380,176.00

313,580.66

66,595.34

313,580.66

66,595.34

302,067.66

11,513.00

0.00 38,985,958.00 38,985,958.00 38,775,670.84 210,287.16 38,775,670.84 210,287.16 38,773,086.12

2,584.72

30,275,126.00 -12,944,990.00 17,330,136.00 12,310,581.42 5,019,554.58 12,310,581.42 5,019,554.58 12,125,038.64 185,542.78

179,918,794.00

-5,221,600.00 174,697,194.00 157,680,541.81 17,016,652.19 157,680,541.81 17,016,652.19 153,358,747.04

4,321,794.77

45,879,313.00

7,842,435.00 53,721,748.00 51,944,541.29

1,777,206.71 51,944,541.29

1,777,206.71 51,464,688.96

479,852.33

41,162,830.00

8,795,132.00 49,957,962.00 48,259,730.66

1,698,231.34 48,259,730.66

1,698,231.34 47,813,891.33

445,839.33

1,817,680.00

-256,783.00

1,560,897.00

1,473,943.18

86,953.82

1,473,943.18

86,953.82

1,401,258.68

72,684.50

2,576,125.00

-259,890.00

2,316,235.00

2,099,475.52

216,759.48

2,099,475.52

216,759.48

2,087,115.52

12,360.00

35,140,393.00

8,435,827.00 43,576,220.00 42,452,631.64

1,123,588.36 42,452,631.64

1,123,588.36 42,367,605.71

85,025.93

1,580,632.00

885,978.00

2,466,610.00

2,217,362.52

249,247.48

2,217,362.52

249,247.48

1,941,593.62

275,768.90

48,000.00

-10,000.00

38,000.00

16,317.80

21,682.20

16,317.80

21,682.20

16,317.80

0.00

1,194,560.00 -19,000.00 1,175,560.00 1,175,559.85

0.15 1,175,559.85

0.15 1,175,559.85

0.00

3,521,923.00

-933,697.00

2,588,226.00

2,509,250.78

78,975.22

2,509,250.78

78,975.22

2,475,237.78

34,013.00

3,453,165.00

-476,962.00

2,976,203.00

2,582,452.83

393,750.17

2,582,452.83

393,750.17

2,577,388.63

5,064.20

2,072,618.00 -201,935.00 1,870,683.00 1,704,024.45 166,658.55 1,704,024.45 166,658.55 1,699,024.45

5,000.00

1,097,509.00

-314,557.00

782,952.00

692,363.22

90,588.78

692,363.22

90,588.78

692,299.02

64.20

150,238.00

61,622.00

211,860.00

79,516.00

132,344.00

79,516.00

132,344.00

79,516.00

0.00

132,800.00

-22,092.00

110,708.00

106,549.16

4,158.84

106,549.16

4,158.84

106,549.16

0.00

12,899,527.00

-49,951.00 12,849,576.00 11,098,637.35

1,750,938.65 11,098,637.35

1,750,938.65 10,933,980.35

164,657.00

157,930.00 215,695.00 373,625.00 138,560.24 235,064.76 138,560.24 235,064.76 138,560.24

0.00

5,195,452.00 366,573.00 5,562,025.00 5,078,691.27 483,333.73 5,078,691.27 483,333.73 5,046,791.27 31,900.00

6,300,001.00

-425,418.00

5,874,583.00

4,889,004.68

985,578.32

4,889,004.68

985,578.32

4,756,247.68

132,757.00

1,246,144.00

-206,801.00

1,039,343.00

992,381.16

46,961.84

992,381.16

46,961.84

992,381.16

0.00

74,981,269.00 -10,221,950.00 64,759,319.00 56,382,115.68

8,377,203.32 56,382,115.68

8,377,203.32 53,848,667.78

2,533,447.90

26,957,080.00

-5,966,497.00 20,990,583.00 19,758,592.75

1,231,990.25 19,758,592.75

1,231,990.25 18,811,400.88

947,191.87

26,957,080.00

-5,966,497.00 20,990,583.00 19,758,592.75

1,231,990.25 19,758,592.75

1,231,990.25 18,811,400.88

947,191.87

20,099,765.00

809,597.00 20,909,362.00 16,636,649.95

4,272,712.05 16,636,649.95

4,272,712.05 15,360,534.42

1,276,115.53

4,932,882.00

-2,113,056.00

2,819,826.00

2,756,865.32

62,960.68

2,756,865.32

62,960.68

2,756,865.32

0.00

119,700.00

4,165.00

123,865.00

111,572.70

12,292.30

111,572.70

12,292.30

111,572.70

0.00

8,148,435.00

-633,945.00

7,514,490.00

6,783,960.02

730,529.98

6,783,960.02

730,529.98

6,721,485.52

62,474.50

10,025,572.00 -2,349,967.00 7,675,605.00 6,064,744.94 1,610,860.06 6,064,744.94 1,610,860.06 5,876,967.94 187,777.00

2,598,316.00 -194,835.00 2,403,481.00 2,249,835.90 153,645.10 2,249,835.90 153,645.10 2,239,935.90

9,900.00

2,099,519.00

222,588.00

2,322,107.00

2,019,894.10

302,212.90

2,019,894.10

302,212.90

1,969,905.10

49,989.00

42,705,520.00

-2,315,172.00 40,390,348.00 35,672,794.66

4,717,553.34 35,672,794.66

4,717,553.34 34,534,021.32

1,138,773.34

3,278,240.00

446,351.00

3,724,591.00

3,332,799.24

391,791.76

3,332,799.24

391,791.76

3,332,799.24

0.00

2,794,087.00

288,159.00

3,082,246.00

3,064,554.60

17,691.40

3,064,554.60

17,691.40

2,994,557.60

69,997.00

393,021.00

-45,101.00

347,920.00

273,771.79

74,148.21

273,771.79

74,148.21

273,771.79

0.00

2,541,642.00

1,005,449.00

3,547,091.00

2,596,085.39

951,005.61

2,596,085.39

951,005.61

2,318,421.29

277,664.10

7,550,981.00

902,980.00

8,453,961.00

8,071,127.30

382,833.70

8,071,127.30

382,833.70

7,995,911.70

75,215.60

5,698,643.00

-4,140,625.00

1,558,018.00

1,482,678.83

75,339.17

1,482,678.83

75,339.17

1,442,678.83

40,000.00

11,112,765.00

-993,446.00 10,119,319.00

9,101,534.88

1,017,784.12

9,101,534.88

1,017,784.12

8,983,044.88

118,490.00

9,283,411.00 153,791.00 9,437,202.00 7,630,242.63 1,806,959.37 7,630,242.63 1,806,959.37 7,072,835.99 557,406.64

Nota 5.1 a los Estados Financieros

Partida

Descripcin

39900

Otros Materiales y Suministros

39990

Otros Materiales y Suministros

40000

ACTIVOS REALES

41000

Inmobiliarios

41100

Edificios

41200

Tierras y Terrenos

42000

Construcciones

42200

Construcciones y Mejoras de Bienes Pblicos Nacionales de Dominio Privado

42230

Otras Construcciones y Mejoras de Bienes Pblicos de Dominio Privado

42240

Supervisin de Construcciones y Mejoras de Bienes Pblicos de Dominio Privado

42300

Construcciones y Mejoras de Bienes Nacionales de Dominio Pblico

42310

Construcciones y Mejoras de Bienes de Dominio Pblico

42320

Supervisin de Construcciones y Mejoras de Bienes de Dominio Publico

43000

Maquinaria y Equipo

43100

Equipo de Oficina y Muebles

43110

Equipo de Oficina y Muebles

43120

Equipo de Computacin

43200

Maquinaria y Equipo de Produccin

43300

Equipo de Transporte, Traccin y Elevacin

43310

Vehculos Livianos para Funciones Administrativas

43320

Vehculos Livianos para Proyectos de Inversin Pblica

43330

Maquinaria y Equipo de Transporte de Traccin

43340

Equipo de Elevacin

43400

Equipo Mdico y de Laboratorio

43500

Equipo de Comunicacin

43600

Equipo Educacional y Recreativo

43700

Otra Maquinaria y Equipo

46000

Estudios y Proyectos para Inversin

46100

Para Construcciones de Bienes Pblicos de Dominio Privado

46110

Consultora por Producto para Construcciones de Bienes Pblicos de Dominio Privado

46120

Consultora de Lnea para Construcciones de Bienes Pblicos de Dominio Privado

46200

Para Construcciones de Bienes de Dominio Pblico

46210

Consultora por Producto para Construcciones de Bienes Pblicos de Dominio Pblico

46220

Consultora de Lnea para Construcciones de Bienes Pblicos de Dominio Pblico

46300

Consultoria para Capacitacion, transferencia de tecnologia y organizacin

para procesos productivos, en proyectos de inversion especificos

46310

Consultora por Producto

46320

Consultora de Linea

49000

Otros Activos Fijos

49100

Activos Intangibles

49400

Activos Museolgicos y Culturales

49900

Otros Activos Fijos

50000

ACTIVOS FINANCIEROS

57000

Incremento de Disponibilidades

57100

Incremento de Caja y Bancos

60000

SERVICIO DE LA DEUDA PUBLICA Y DISMINUCION DE OTROS PASIVOS

61000

Servicio de la Deuda Pblica Interna

61300

Comisiones y Otros Gastos de la Deuda Pblica Interna a Corto Plazo

61600

Amortizacin de la Deuda Pblica Interna a Largo Plazo

61700

Intereses de la Deuda Pblica Interna a Largo Plazo

61800

Comisiones y Otros Gastos de la Deuda Pblica Interna a Largo Plazo

62000

Servicio de la Deuda Pblica Externa

62600

Amortizacin de la Deuda Pblica Externa a Largo Plazo

62700

Intereses de la Deuda Pblica Externa a Largo Plazo

62800

Comisiones y Otros Gastos de la Deuda Pblica Externa a Largo Plazo

66000

Gastos Devengados No Pagados - Otras Fuentes

66100

Gastos Devengados No Pagados por Servicios Personales

66200

Gastos Devengados No Pagados por Servicios No Personales, Materiales

y Suministros, Activos Reales y Financieros y Servicio de la Deuda

66300

Gastos Devengados No Pagados por Transferencias

66400

Gastos Devengados No Pagados por Retenciones

66900

Otros Gastos No Pagados

68000

Disminucin de Otros Pasivos

68200

Pago de Beneficios Sociales

70000

TRANSFERENCIAS

71000

Transferencias Corrientes al Sector Privado

71200

Becas

71230

Becas de Estudios Otorgadas a particulares

71300

Donaciones, Ayudas Sociales y Premios a Personas

71600

Subsidios y Donaciones a Personas e Instituciones Privadas sin Fines de Lucro

71610

A Personas e Instituciones Privadas sin Fines de Lucro

73000

Transferencias Corrientes al Sector Pblico No Financiero por Subsidios o Subvenciones

73100

Transferencias Corrientes al Organo Ejecutivo del Estado Plurinacional por Subsidios o

Subvenciones

75000

Transferencias de Capital al Sector Privado

75200

Transferencias de Capital a Instituciones Privadas sin Fines de Lucro

75210

A Instituciones Privadas sin Fines de Lucro

77000

Transferencias de Capital al Sector Pblico No Financiero Por Subsidios o Subvenciones

77100

Transferencias de Capital al rgano Ejecutivo del Estado

77200

Transferencias de Capital a los rganos Legislativo, Judicial y Electoral del Estado Plurin

Instituciones Pblicas Descentralizadas, Entidades de Control y Defenza del Estado,

Universidades Pblicas por Subsidios o Subvenciones

79000

Transferencias al Exterior

79100

Transferencias Corrientes a Gobiernos Extranjeros y Organismos

Internacionales por Cuotas Regulares

80000

IMPUESTOS, REGALIAS Y TASAS

81000

Renta Interna

81200

Impuesto a las Transacciones

85000

Tasas, Multas y Otros

85100

Tasas

85200

Derechos

85400

Multas

90000

OTROS GASTOS

94000

Beneficios Sociales y Otros

94200

Desahucio

94300

Otros Beneficios Sociales

95000

Contingencias Judiciales

95100

Contingencias Judiciales

96000

Otras Prdidas y Devoluciones

96100

Prdidas en Operaciones Cambiarias

96200

Devoluciones

99000

Provisiones para Gastos Corrientes y de Capital

99100

Provisiones para Gastos de Capital

TOTALES

E S TA D O S F I N A N C I E R O S 2 0 1 5

marzo de 2016

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

EJECUCION PRESUPUESTARIA DE GASTOS

Del 1 de enero al 31 de diciembre de 2015

(Expresado en Bolivianos)

GOBIERNO AUTONOMO MUNICIPAL DE LA PAZ (1201)

CUENTA AHORRO - INVERSION - FINANCIAMIENTO

Del 01 de enero al 31 de diciembre de 2015

(Expresado en Bolivianos)

Aprobado

Modificaciones

Vigente

Compromiso

Fecha de Emisin: 27 de enero de 2016

Ppto. por

Devengado

Comprometer

Ppto. Por

Pagado

Devengar

Saldo

por Pagar

2 3=1+2 4 5=3-4 6 7=3-6 8 9=6-8

52,730.00 67,270.00 120,000.00 120,000.00

0.00 120,000.00

0.00 120,000.00

0.00

52,730.00

67,270.00

120,000.00

120,000.00

0.00

120,000.00

0.00

120,000.00

0.00

544,179,509.00

-37,109,418.00

507,070,091.00

401,157,063.23

105,913,027.77

401,157,063.23

105,913,027.77

346,325,439.94

54,831,623.29

4,953,658.00

7,325,793.00

12,279,451.00

8,763,355.72

3,516,095.28

8,763,355.72

3,516,095.28

5,466,132.48

3,297,223.24

0.00 368,965.00 368,965.00

0.00 368,965.00

0.00 368,965.00

0.00

0.00

4,953,658.00 6,956,828.00 11,910,486.00 8,763,355.72 3,147,130.28 8,763,355.72 3,147,130.28 5,466,132.48 3,297,223.24

352,269,975.00

19,977,187.00

372,247,162.00

347,959,298.44

24,287,863.56

347,959,298.44

24,287,863.56

300,620,392.53

47,338,905.91

92,552,299.00

35,481,718.00

128,034,017.00

118,612,544.38

9,421,472.62

118,612,544.38

9,421,472.62

109,581,524.39

9,031,019.99

91,088,043.00

36,742,768.00

127,830,811.00

118,512,209.07

9,318,601.93

118,512,209.07

9,318,601.93

109,514,876.65

8,997,332.42

1,464,256.00

-1,261,050.00

203,206.00

100,335.31

102,870.69

100,335.31

102,870.69

66,647.74

33,687.57

259,717,676.00

-15,504,531.00

244,213,145.00

229,346,754.06

14,866,390.94

229,346,754.06

14,866,390.94

191,038,868.14

38,307,885.92

253,066,919.00

-12,847,435.00

240,219,484.00

226,624,140.89

13,595,343.11

226,624,140.89

13,595,343.11

188,652,894.58

37,971,246.31

6,650,757.00

-2,657,096.00

3,993,661.00

2,722,613.17

1,271,047.83

2,722,613.17

1,271,047.83

2,385,973.56

336,639.61

184,094,012.00

-66,576,013.00

117,517,999.00

40,256,935.60

77,261,063.40

40,256,935.60

77,261,063.40

37,497,161.64

2,759,773.96

16,230,987.00

3,936,284.00

20,167,271.00

17,297,046.00

2,870,225.00

17,297,046.00

2,870,225.00

16,240,605.60

1,056,440.40

8,411,025.00 152,924.00 8,563,949.00 7,307,687.83 1,256,261.17 7,307,687.83 1,256,261.17 7,045,951.43 261,736.40

7,819,962.00 3,783,360.00 11,603,322.00 9,989,358.17 1,613,963.83 9,989,358.17 1,613,963.83 9,194,654.17 794,704.00

3,681,327.00 106,095.00 3,787,422.00 1,662,323.06 2,125,098.94 1,662,323.06 2,125,098.94 1,659,433.06

2,890.00

116,172,657.00

-46,064,998.00

70,107,659.00

4,159,555.80

65,948,103.20

4,159,555.80

65,948,103.20

3,899,091.80

260,464.00

690,860.00 995,724.00 1,686,584.00 1,441,187.60 245,396.40 1,441,187.60 245,396.40 1,208,723.60 232,464.00

880,000.00

794,200.00

1,674,200.00

1,504,168.00

170,032.00

1,504,168.00

170,032.00

1,504,168.00

0.00

113,778,297.00

-47,871,422.00

65,906,875.00

398,200.20

65,508,674.80

398,200.20

65,508,674.80

370,200.20

28,000.00

823,500.00 16,500.00 840,000.00 816,000.00 24,000.00 816,000.00 24,000.00 816,000.00

0.00

33,247,128.00

-19,093,196.00 14,153,932.00 9,899,687.08 4,254,244.92 9,899,687.08 4,254,244.92 9,412,088.02 487,599.06

5,623,315.00 -1,516,231.00 4,107,084.00 3,460,554.57 646,529.43 3,460,554.57 646,529.43 3,006,523.07 454,031.50

661,706.00 439,545.00

1,101,251.00 744,527.97 356,723.03 744,527.97 356,723.03 555,104.97 189,423.00

8,476,892.00 -4,383,512.00 4,093,380.00 3,033,241.12 1,060,138.88 3,033,241.12 1,060,138.88 2,724,315.12 308,926.00

1,672,164.00

-252,629.00

1,419,535.00

819,353.52

600,181.48

819,353.52

600,181.48

681,135.52

138,218.00

238,792.00

-238,792.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

198,792.00

-198,792.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

40,000.00

-40,000.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

1,268,372.00

51,163.00

1,319,535.00

719,357.52

600,177.48

719,357.52

600,177.48

581,139.52

138,218.00

1,268,372.00

-60,522.00

1,207,850.00

607,716.52

600,133.48

607,716.52

600,133.48

545,216.52

62,500.00

0.00

111,685.00

111,685.00

111,641.00

44.00

111,641.00

44.00

35,923.00

75,718.00

165,000.00

-65,000.00

100,000.00

99,996.00

4.00

99,996.00

4.00

99,996.00

0.00

105,000.00

-105,000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

60,000.00

40,000.00

100,000.00

99,996.00

4.00

99,996.00

4.00

99,996.00

0.00

1,189,700.00

2,416,244.00

3,605,944.00

3,358,119.95

247,824.05

3,358,119.95

247,824.05

2,060,617.77

1,297,502.18

1,179,700.00 2,226,244.00 3,405,944.00 3,158,119.95 247,824.05 3,158,119.95 247,824.05 1,860,617.77 1,297,502.18

0.00

200,000.00

200,000.00

200,000.00

0.00

200,000.00

0.00

200,000.00

0.00

10,000.00

-10,000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

3,697,174.00

-3,697,174.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3,697,174.00

-3,697,174.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3,697,174.00

-3,697,174.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

298,715,125.00

-60,390,317.50

238,324,807.50

228,438,238.88

9,886,568.62

228,438,238.88

9,886,568.62

218,234,474.98

10,203,763.90

47,495,560.00

2,428,671.00

49,924,231.00

49,708,218.68

216,012.32

49,708,218.68

216,012.32

49,154,035.98

554,182.70

5,000.00

-5,000.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

41,449,270.00

2,108,710.00

43,557,980.00

43,440,730.03

117,249.97

43,440,730.03

117,249.97

43,440,730.03

0.00

6,036,225.00

324,961.00

6,361,186.00

6,266,225.29

94,960.71

6,266,225.29

94,960.71

5,712,042.59

554,182.70

5,065.00

0.00

5,065.00

1,263.36

3,801.64

1,263.36

3,801.64

1,263.36

0.00

51,021,624.00

-1,193,447.00

49,828,177.00

49,298,912.87

529,264.13

49,298,912.87

529,264.13

44,392,008.11

4,906,904.76

32,810,487.00

432,553.00

33,243,040.00

33,201,142.80

41,897.20

33,201,142.80

41,897.20

33,201,142.80

0.00

17,717,732.00

-1,828,000.00

15,889,732.00

15,408,128.27

481,603.73

15,408,128.27

481,603.73

10,996,477.50

4,411,650.77

493,405.00

202,000.00

695,405.00

689,641.80

5,763.20

689,641.80

5,763.20

194,387.81

495,253.99

198,721,809.00

-62,247,237.50

136,474,571.50

127,839,844.81

8,634,726.69

127,839,844.81

8,634,726.69

123,097,168.37

4,742,676.44

60,000.00

-16,744.00

43,256.00

43,200.00

56.00

43,200.00

56.00

43,200.00

0.00

157,133,755.00

-41,122,240.50

116,011,514.50

107,668,617.68

8,342,896.82

107,668,617.68

8,342,896.82

106,435,319.84

1,233,297.84

545,000.00 -317,577.00 227,423.00 111,455.44 115,967.56 111,455.44 115,967.56 111,455.44

0.00

12,483,054.00

3,257,771.00

15,740,825.00

15,565,020.74

175,804.26

15,565,020.74

175,804.26

12,055,642.14

3,509,378.60

28,500,000.00

-24,048,447.00 4,451,553.00 4,451,550.95

2.05 4,451,550.95

2.05 4,451,550.95

0.00

1,476,132.00

621,696.00

2,097,828.00

1,591,262.52

506,565.48

1,591,262.52

506,565.48

1,591,262.52

0.00

1,476,132.00 621,696.00 2,097,828.00 1,591,262.52 506,565.48 1,591,262.52 506,565.48 1,591,262.52

0.00

76,764,474.00

9,498,862.50

86,263,336.50

63,869,123.66

22,394,212.84

63,869,123.66

22,394,212.84

63,623,469.24

245,654.42

7,724,952.00

-660,787.00

7,064,165.00

6,424,899.88

639,265.12

6,424,899.88

639,265.12

6,179,245.46

245,654.42

585,000.00

-200,000.00

385,000.00

377,815.00

7,185.00

377,815.00

7,185.00

341,245.00

36,570.00

585,000.00

-200,000.00

385,000.00

377,815.00

7,185.00

377,815.00

7,185.00

341,245.00

36,570.00

1,523,000.00

-374,000.00

1,149,000.00

1,111,000.00

38,000.00

1,111,000.00

38,000.00

1,086,000.00

25,000.00

5,616,952.00

-86,787.00

5,530,165.00

4,936,084.88

594,080.12

4,936,084.88

594,080.12

4,752,000.46

184,084.42

5,616,952.00

-86,787.00

5,530,165.00

4,936,084.88

594,080.12

4,936,084.88

594,080.12

4,752,000.46

184,084.42

46,358,297.00

0.00

46,358,297.00

39,641,896.08

6,716,400.92

39,641,896.08

6,716,400.92

39,641,896.08

0.00

46,358,297.00

0.00 46,358,297.00 39,641,896.08 6,716,400.92 39,641,896.08 6,716,400.92 39,641,896.08

3,821,348.00

-2,101,166.00

1,720,182.00

1,720,176.45

5.55

1,720,176.45

5.55

1,720,176.45

3,821,348.00

-2,101,166.00