Anda mungkin juga menyukai

- Asistencia TecnicaDokumen0 halamanAsistencia TecnicamarlirocaBelum ada peringkat

- AT Trabajo!Dokumen15 halamanAT Trabajo!Evita DiavoloBelum ada peringkat

- Fiscalidad Internacional de Los ServiciosDokumen60 halamanFiscalidad Internacional de Los ServiciosCésar MoraBelum ada peringkat

- Tratamiento de La Asistencia Tecnica en La Legislacion Del Impuesto A La RentaDokumen17 halamanTratamiento de La Asistencia Tecnica en La Legislacion Del Impuesto A La RentaRensso CuchoBelum ada peringkat

- TRIBUTACION Asistencia TecnicaDokumen18 halamanTRIBUTACION Asistencia TecnicaKatherine PaolaBelum ada peringkat

- Sesion 3 - 168-2008 SunatDokumen3 halamanSesion 3 - 168-2008 SunatKiara SkaBelum ada peringkat

- Trabajo Asistencia Tecnica Con No Domiciliados - UltimoDokumen23 halamanTrabajo Asistencia Tecnica Con No Domiciliados - UltimoMelanie CiprianoBelum ada peringkat

- Caballero BustamanteDokumen5 halamanCaballero BustamanteJuan José Tenorio AguinagaBelum ada peringkat

- I060-2015 - Serv DigitalDokumen5 halamanI060-2015 - Serv Digitalptr7Belum ada peringkat

- Conceptos DIAN y OtrosDokumen13 halamanConceptos DIAN y OtrosJuan Carlos TolosaBelum ada peringkat

- Asistencias TécnicaDokumen5 halamanAsistencias TécnicaYudith santanaBelum ada peringkat

- INFORME N.° 158-2019-SUNAT/7T0000 MateriaDokumen6 halamanINFORME N.° 158-2019-SUNAT/7T0000 MateriaK-rliTx Vera ParionaBelum ada peringkat

- Asistencia TecnicaDokumen3 halamanAsistencia TecnicaMario YepesBelum ada peringkat

- Asistencia TecnicaDokumen30 halamanAsistencia TecnicaMarycarmen Fuentes VillalobosBelum ada peringkat

- Gastos No Deducibles, Diferencia de Cambio y Pérdida Tributaria - GRUPO 3Dokumen22 halamanGastos No Deducibles, Diferencia de Cambio y Pérdida Tributaria - GRUPO 3danaiBelum ada peringkat

- ¿CUÁNDO NOS ENCONTRAMOS ANTE UN SERVICIO de ASISTENCIA TÉCNICA - Elementos Que Usted Debe Conocer para Evitar Contingencias - Blog de Mario Alva MatteucciDokumen9 halaman¿CUÁNDO NOS ENCONTRAMOS ANTE UN SERVICIO de ASISTENCIA TÉCNICA - Elementos Que Usted Debe Conocer para Evitar Contingencias - Blog de Mario Alva MatteucciEddy Reyes TiconaBelum ada peringkat

- Concepto No. 59443Dokumen3 halamanConcepto No. 59443ginnalejandraBelum ada peringkat

- Retenciones Del Impuesto A La Renta A Servicios de Asistencia Técnica Provenientes Del ExteriorDokumen12 halamanRetenciones Del Impuesto A La Renta A Servicios de Asistencia Técnica Provenientes Del Exteriorjenny peña castilloBelum ada peringkat

- Asistencia Tecnica Informe SunatDokumen7 halamanAsistencia Tecnica Informe SunatFer BrunoBelum ada peringkat

- Curso CDI SUNAT Asistencia TécnicaDokumen20 halamanCurso CDI SUNAT Asistencia TécnicaMariana MartinezBelum ada peringkat

- Asistencia Técnica - UNIRDokumen7 halamanAsistencia Técnica - UNIREvita DiavoloBelum ada peringkat

- Dictamen DAT 76-2003Dokumen5 halamanDictamen DAT 76-2003Lucia WagnerBelum ada peringkat

- INFORME N.° 202-2019-SUNAT/7T0000 MateriaDokumen5 halamanINFORME N.° 202-2019-SUNAT/7T0000 MateriaK-rliTx Vera ParionaBelum ada peringkat

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDari EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATBelum ada peringkat

- Guía del dictamen ante el INFONAVITDari EverandGuía del dictamen ante el INFONAVITBelum ada peringkat

- Tarea-Academica-Version-Final TributarioDokumen7 halamanTarea-Academica-Version-Final TributarioCesar RodriguezBelum ada peringkat

- Normas Al Redactar Informes IdeproDokumen2 halamanNormas Al Redactar Informes Ideprojhoan canedoBelum ada peringkat

- Informe N.° 112-2009-Sunat-2b0000 Asistencia TecnicaDokumen3 halamanInforme N.° 112-2009-Sunat-2b0000 Asistencia TecnicaFer BrunoBelum ada peringkat

- Trabajo Asistencia Tecnica Con No Domiciliados UltimoDokumen22 halamanTrabajo Asistencia Tecnica Con No Domiciliados UltimoEvita Diavolo100% (1)

- RG 115 - Por La Cual Se Reglamenta El ETPT y Otras Disposiciones Sobre PT - VFDokumen14 halamanRG 115 - Por La Cual Se Reglamenta El ETPT y Otras Disposiciones Sobre PT - VFRS BUSINESS INTELLIGENCEBelum ada peringkat

- 1426-28 04 2022Dokumen3 halaman1426-28 04 2022pauloBelum ada peringkat

- ¿Retención en La Fuente Por Honorarios o Por Servicios - Gerencie - ComDokumen5 halaman¿Retención en La Fuente Por Honorarios o Por Servicios - Gerencie - ComJohn Jairo GrajalesBelum ada peringkat

- Oficio #059443 Diferencia Honorarios o Servicios Retencion en La FuenteDokumen2 halamanOficio #059443 Diferencia Honorarios o Servicios Retencion en La FuentemagdemalBelum ada peringkat

- Con 064487 14 DDokumen4 halamanCon 064487 14 DFrancy WaldronBelum ada peringkat

- 3648-21 12 2022Dokumen3 halaman3648-21 12 2022John MiseticBelum ada peringkat

- Prestaciones Adicionales Mayores 15 Por Cent AD PDFDokumen6 halamanPrestaciones Adicionales Mayores 15 Por Cent AD PDFDiego Valdivia RodriguezBelum ada peringkat

- Area Usuaria Osce PDFDokumen36 halamanArea Usuaria Osce PDFYonathan Yesghar Pacheco Cervantes100% (1)

- Elvin Rojas - Trabajo de Investigacion - Bachillerato - 2017Dokumen4 halamanElvin Rojas - Trabajo de Investigacion - Bachillerato - 2017BLANCA SOFIA HERRERA MARRACHEBelum ada peringkat

- TRIBUTARIODokumen6 halamanTRIBUTARIOamesmilyBelum ada peringkat

- Resosiipers 6329Dokumen5 halamanResosiipers 6329Ivannia RamosBelum ada peringkat

- Dictamen fiscal para el IMSS por medio electrónico SIDEIMSSDari EverandDictamen fiscal para el IMSS por medio electrónico SIDEIMSSBelum ada peringkat

- Resolución Miscelánea Fiscal para 2019Dari EverandResolución Miscelánea Fiscal para 2019Belum ada peringkat

- Consultas de La D.G. Tributos - Ministerio de Hacienda y Administraciones PúblicasDokumen6 halamanConsultas de La D.G. Tributos - Ministerio de Hacienda y Administraciones PúblicasJuanjoCurtoRuéBelum ada peringkat

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDari EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSBelum ada peringkat

- Contrato de Asistencia TécnicaDokumen12 halamanContrato de Asistencia TécnicabelencieneBelum ada peringkat

- Tema 10 TribuDokumen7 halamanTema 10 TribuClaudia Fernández PascualBelum ada peringkat

- Gastos Reparables TributariosDokumen17 halamanGastos Reparables TributariosJavier Pariona RojasBelum ada peringkat

- Contrato de Fact. Electrónica - Contanet - Inversiones Garcia S.A.C.Dokumen15 halamanContrato de Fact. Electrónica - Contanet - Inversiones Garcia S.A.C.estudio contable tributario D&MBelum ada peringkat

- Expedienten° Asunto Procedenca: Interesado FechaDokumen4 halamanExpedienten° Asunto Procedenca: Interesado FechaJose Patiño BlasBelum ada peringkat

- Operaciones Con Sujetos No DomiciliadosDokumen97 halamanOperaciones Con Sujetos No DomiciliadosLizeth Espinoza RojasBelum ada peringkat

- Cómo Es El Procedimiento para Aplicar Una Sanción PDFDokumen16 halamanCómo Es El Procedimiento para Aplicar Una Sanción PDFdambrosioclaudioBelum ada peringkat

- Detracciones Por Servicios de Arquitectura e IngenieriaDokumen14 halamanDetracciones Por Servicios de Arquitectura e IngenieriaPromocion Daniel Becerra Ocampo IloBelum ada peringkat

- Modificaciones Al Reglamento 2 DE JULIO PDFDokumen48 halamanModificaciones Al Reglamento 2 DE JULIO PDFomar vicenteBelum ada peringkat

- JCCT091 2006Dokumen6 halamanJCCT091 2006Gonzalo GarciaBelum ada peringkat

- Angeles - Resumen de Contabilidad para Efectos FiscalesDokumen10 halamanAngeles - Resumen de Contabilidad para Efectos Fiscalesvanessa ortiz islasBelum ada peringkat

- Nac Dgercgc23 00000004Dokumen13 halamanNac Dgercgc23 00000004fabian marquez bravoBelum ada peringkat

- Código de Ética Profesional (IMCP)Dari EverandCódigo de Ética Profesional (IMCP)Penilaian: 5 dari 5 bintang5/5 (1)

- Resolucion Exenta 4072 23-12-2021 Instructivo Curso InternoDokumen22 halamanResolucion Exenta 4072 23-12-2021 Instructivo Curso InternoJuan Ignacio MartínezBelum ada peringkat

- 20180307Dokumen32 halaman20180307Jesus Vilca UrdialesBelum ada peringkat

- 20180215Dokumen25 halaman20180215Jesus Vilca UrdialesBelum ada peringkat

- 20180209Dokumen23 halaman20180209Jesus Vilca UrdialesBelum ada peringkat

- 20180213Dokumen21 halaman20180213Jesus Vilca UrdialesBelum ada peringkat

- 20180212Dokumen22 halaman20180212Jesus Vilca UrdialesBelum ada peringkat

- 20180306Dokumen33 halaman20180306Jesus Vilca UrdialesBelum ada peringkat

- 20180326Dokumen31 halaman20180326Jesus Vilca UrdialesBelum ada peringkat

- 20180307Dokumen32 halaman20180307Jesus Vilca UrdialesBelum ada peringkat

- 20180111Dokumen29 halaman20180111Jesus Vilca UrdialesBelum ada peringkat

- 20180206Dokumen21 halaman20180206Jesus Vilca UrdialesBelum ada peringkat

- Reporte BVL 2018Dokumen1 halamanReporte BVL 2018Jesus Vilca UrdialesBelum ada peringkat

- 20180208Dokumen21 halaman20180208Jesus Vilca UrdialesBelum ada peringkat

- 20180206Dokumen21 halaman20180206Jesus Vilca UrdialesBelum ada peringkat

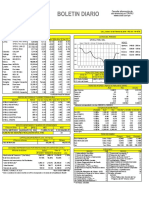

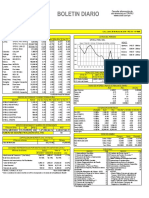

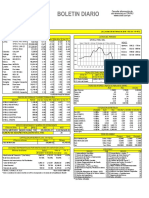

- Boletín Diario, Jueves 01 de Febrero de 2018Dokumen21 halamanBoletín Diario, Jueves 01 de Febrero de 2018Deyser Juan Hualcas MendozaBelum ada peringkat

- PDFDokumen26 halamanPDFJesus Vilca UrdialesBelum ada peringkat

- 20180205Dokumen22 halaman20180205Jesus Vilca UrdialesBelum ada peringkat

- 20180130Dokumen22 halaman20180130Jesus Vilca UrdialesBelum ada peringkat

- 20180130Dokumen22 halaman20180130Jesus Vilca UrdialesBelum ada peringkat

- 20180115Dokumen30 halaman20180115Jesus Vilca UrdialesBelum ada peringkat

- PDFDokumen29 halamanPDFJesus Vilca UrdialesBelum ada peringkat

- 20180129Dokumen23 halaman20180129Jesus Vilca UrdialesBelum ada peringkat

- 20180117Dokumen21 halaman20180117Jesus Vilca UrdialesBelum ada peringkat

- 20180122Dokumen25 halaman20180122Jesus Vilca UrdialesBelum ada peringkat

- 20180116Dokumen29 halaman20180116Jesus Vilca UrdialesBelum ada peringkat

- Sesion 2. Formulacion de Proyectos de InversionDokumen44 halamanSesion 2. Formulacion de Proyectos de InversionJesus Vilca UrdialesBelum ada peringkat

- Nueva Ley REJA - Marzo 2019Dokumen51 halamanNueva Ley REJA - Marzo 2019Jesus Vilca UrdialesBelum ada peringkat

- 20180109Dokumen29 halaman20180109Jesus Vilca UrdialesBelum ada peringkat

- 20180112Dokumen31 halaman20180112Jesus Vilca UrdialesBelum ada peringkat

- Sesion 4. Estudio Tecnico Del Proyecto de InversionDokumen62 halamanSesion 4. Estudio Tecnico Del Proyecto de InversionJesus Vilca Urdiales100% (1)

- 02 Venta de Valores MobiliariosDokumen4 halaman02 Venta de Valores MobiliariosJesus Vilca UrdialesBelum ada peringkat

- Contaminación AcústicaDokumen170 halamanContaminación AcústicaTHANIABelum ada peringkat

- Actividad. ¿Existen Diferentes Tipos de Derechos HumanosDokumen3 halamanActividad. ¿Existen Diferentes Tipos de Derechos HumanosNESSY100% (2)

- Compendio de Normas de Seguridad Alimentaria y NutricionalDokumen111 halamanCompendio de Normas de Seguridad Alimentaria y NutricionaljoPerGtBelum ada peringkat

- Reglametaciones Tecnica Tarea 3Dokumen6 halamanReglametaciones Tecnica Tarea 3jaineris acosta100% (1)

- Kelvin B. Turbí-Tarea 4 - Derecho Procesal Civil IIDokumen6 halamanKelvin B. Turbí-Tarea 4 - Derecho Procesal Civil IIRaul Villalona DíazBelum ada peringkat

- Social Studies OutlineDokumen2 halamanSocial Studies OutlineWilson DíazBelum ada peringkat

- A7. ¿Es o No EsDokumen5 halamanA7. ¿Es o No EssygacmBelum ada peringkat

- Tavares - Contrato de Trabajo Edixon Ramon Rico CuevasDokumen4 halamanTavares - Contrato de Trabajo Edixon Ramon Rico CuevasLucia urbaezBelum ada peringkat

- Plan de Manejo Pachacutec A4Dokumen70 halamanPlan de Manejo Pachacutec A4Ronald Mendoza ChacalcajeBelum ada peringkat

- La NulidadDokumen22 halamanLa NulidadAldo Enzo Pernigotti RíosBelum ada peringkat

- Ensayo Extincion de La Responsabilidad Penal y Sus Efectos1Dokumen12 halamanEnsayo Extincion de La Responsabilidad Penal y Sus Efectos1danyelmart02Belum ada peringkat

- 01Dokumen11 halaman01EmilBelum ada peringkat

- CONTRATODokumen4 halamanCONTRATORilda CadimaBelum ada peringkat

- Habeas CorpusDokumen6 halamanHabeas CorpusMateo ssjBelum ada peringkat

- Exp. 00001-2018-0-1409-JP-LA-01 - Resolución - 00056-2021Dokumen1 halamanExp. 00001-2018-0-1409-JP-LA-01 - Resolución - 00056-2021Betty Flores TantaBelum ada peringkat

- Accion y ExcepcionDokumen7 halamanAccion y ExcepcionAlex ColungaBelum ada peringkat

- Maestria en Derecho ProcesalDokumen2 halamanMaestria en Derecho ProcesalMelissa ValdésBelum ada peringkat

- Dip BreviarioDokumen194 halamanDip BreviariojessicaBelum ada peringkat

- Diagnostico FCyE 1Dokumen6 halamanDiagnostico FCyE 1Adrian VarelaBelum ada peringkat

- Formato B Declaracion Jurada 2020Dokumen1 halamanFormato B Declaracion Jurada 2020Alex Lopez ArmasBelum ada peringkat

- Los Derechos EnserioDokumen37 halamanLos Derechos Enseriomarcelovelasco100% (2)

- Copia (5) de Acta de InconcurrenciaDokumen12 halamanCopia (5) de Acta de InconcurrenciaBrayan Smith HVBelum ada peringkat

- Procedimientos MercantilesDokumen74 halamanProcedimientos MercantilesMariaDelMarVillavicencioBelum ada peringkat

- Del Manual Del Defraudador Concursal - RubinDokumen16 halamanDel Manual Del Defraudador Concursal - RubinDaniel Raúl FernándezBelum ada peringkat

- Compras CorporativasDokumen6 halamanCompras CorporativashanderBelum ada peringkat

- Capitulaciones Matrimoniales Comunidad Absoluta PDFDokumen2 halamanCapitulaciones Matrimoniales Comunidad Absoluta PDFSui ArrecisBelum ada peringkat

- Patria Potestad en MéxicoDokumen29 halamanPatria Potestad en MéxicohxusiqkBelum ada peringkat

- STS 2770 2023Dokumen12 halamanSTS 2770 2023Francisco Javier Martínez DíazBelum ada peringkat

- Escuela Inclusiva y Decálogo de La Escuela InclusivaDokumen2 halamanEscuela Inclusiva y Decálogo de La Escuela InclusivaLiz RugoBelum ada peringkat

- La CentralizacionDokumen8 halamanLa CentralizacionDelma Milagro Jacobo GuillenBelum ada peringkat