Anda mungkin juga menyukai

- Pre Posicion EsDokumen2 halamanPre Posicion EsDaniel Dandy GarriazoBelum ada peringkat

- Los-Sistemas-De-Emision-Electronica-En-Peru/ ¿Cuáles Son Los Sistemas de Emisión Electrónica en Perú? (SEE)Dokumen6 halamanLos-Sistemas-De-Emision-Electronica-En-Peru/ ¿Cuáles Son Los Sistemas de Emisión Electrónica en Perú? (SEE)Daniel Dandy GarriazoBelum ada peringkat

- Consulta de Cuenta de Control Sujeto-PercepciónDokumen4 halamanConsulta de Cuenta de Control Sujeto-PercepciónDaniel Dandy GarriazoBelum ada peringkat

- Seguro Vida LeyDokumen5 halamanSeguro Vida LeyDaniel Dandy GarriazoBelum ada peringkat

- 28-03-2021 ClaseDokumen2 halaman28-03-2021 ClaseDaniel Dandy GarriazoBelum ada peringkat

- 2 PDFDokumen54 halaman2 PDFDaniel Dandy GarriazoBelum ada peringkat

- Clase 3Dokumen27 halamanClase 3Daniel Dandy GarriazoBelum ada peringkat

- Daniel Garriazo CondoriDokumen2 halamanDaniel Garriazo CondoriDaniel Dandy GarriazoBelum ada peringkat

- Lectura 5B. Virus Que Afectan Al TomateDokumen4 halamanLectura 5B. Virus Que Afectan Al TomateDaniel Dandy GarriazoBelum ada peringkat

- Analisis de EEFFDokumen3 halamanAnalisis de EEFFDaniel Dandy GarriazoBelum ada peringkat

- 2 PDFDokumen54 halaman2 PDFDaniel Dandy GarriazoBelum ada peringkat

- Carta Del Jefe Piel Roja Seattle Al Presidente de EeuuDokumen9 halamanCarta Del Jefe Piel Roja Seattle Al Presidente de EeuuManuel100% (11)

- Lectura 5B. Virus Que Afectan Al TomateDokumen4 halamanLectura 5B. Virus Que Afectan Al TomateDaniel Dandy GarriazoBelum ada peringkat

- Monografia Biomimesis Almonacid Meliza-Quispe JavierDokumen41 halamanMonografia Biomimesis Almonacid Meliza-Quispe JavierDaniel Dandy GarriazoBelum ada peringkat

- Diccionario de BiologiaDokumen32 halamanDiccionario de BiologiaJosé Antonio Rivero GómezBelum ada peringkat

- 07a El FichajeDokumen25 halaman07a El FichajeDaniel Dandy GarriazoBelum ada peringkat

- Material EsDokumen3 halamanMaterial EsDaniel Dandy GarriazoBelum ada peringkat

- SILABO de Biología UntelsDokumen7 halamanSILABO de Biología UntelsDaniel Dandy GarriazoBelum ada peringkat

- Lectura 5B. Virus Que Afectan Al TomateDokumen4 halamanLectura 5B. Virus Que Afectan Al TomateDaniel Dandy GarriazoBelum ada peringkat

- RS 190-2015Dokumen42 halamanRS 190-2015Daniel Dandy GarriazoBelum ada peringkat

- Monografia Biomimesis Almonacid Meliza-Quispe JavierDokumen41 halamanMonografia Biomimesis Almonacid Meliza-Quispe JavierDaniel Dandy GarriazoBelum ada peringkat

- Materiales y ProcedimientoDokumen7 halamanMateriales y ProcedimientoDaniel Dandy GarriazoBelum ada peringkat

- Impuesto Temporal A Los Activos Netos 2012 PDFDokumen3 halamanImpuesto Temporal A Los Activos Netos 2012 PDFDaniel Dandy GarriazoBelum ada peringkat

- GESTION HoyDokumen3 halamanGESTION HoyDaniel Dandy GarriazoBelum ada peringkat

- Hidrostatica PDFDokumen22 halamanHidrostatica PDFDaniel Dandy GarriazoBelum ada peringkat

- Hidrostatica PDFDokumen22 halamanHidrostatica PDFDaniel Dandy GarriazoBelum ada peringkat

- Hidrodinámica 2017-2Dokumen4 halamanHidrodinámica 2017-2Daniel Dandy GarriazoBelum ada peringkat

- Costo AmortizadoDokumen1 halamanCosto AmortizadoDaniel Dandy GarriazoBelum ada peringkat

- FUNCIONDokumen6 halamanFUNCIONDaniel Dandy GarriazoBelum ada peringkat

- PDTDokumen1 halamanPDTDaniel Dandy GarriazoBelum ada peringkat

- Carta A La Attt 1 de Febrero de 2024Dokumen2 halamanCarta A La Attt 1 de Febrero de 2024carlos.vargasBelum ada peringkat

- CorrecciónPPI Equipo7 CicloIVDokumen39 halamanCorrecciónPPI Equipo7 CicloIVCamila MartinezBelum ada peringkat

- Modelo - Amplia Sobre Denuncia EfectuadaDokumen1 halamanModelo - Amplia Sobre Denuncia EfectuadaNANCY BAUBelum ada peringkat

- Acta Nacimiento EditableDokumen2 halamanActa Nacimiento Editableedgaryobani815Belum ada peringkat

- Memorandum de Auditoria TributariaDokumen44 halamanMemorandum de Auditoria TributariaMAGALYBelum ada peringkat

- Ejecucion Matrices MEFI MEFE MPCDokumen9 halamanEjecucion Matrices MEFI MEFE MPCJORGE JIMENEZBelum ada peringkat

- Informe de homologación transportes GoldmanDokumen25 halamanInforme de homologación transportes GoldmanDaniel Pesantes LeónBelum ada peringkat

- 6.9 Título VII - Extinción de La Obligación Tributaria - Estatuto - CoDokumen3 halaman6.9 Título VII - Extinción de La Obligación Tributaria - Estatuto - CoLina Marcela BETANCURTH MUNOZBelum ada peringkat

- El héroe medievalDokumen2 halamanEl héroe medievalLorena AcostaBelum ada peringkat

- ESQUEMA2Dokumen2 halamanESQUEMA2Yerbis VidalBelum ada peringkat

- Tienda en línea de productos geekDokumen31 halamanTienda en línea de productos geekJairo AlvarezBelum ada peringkat

- Adecuación del PCGE a las necesidades de una ONG FinancieraDokumen76 halamanAdecuación del PCGE a las necesidades de una ONG FinancieraChris B. RamirezBelum ada peringkat

- SILABO CULTURA DE PAZ 2023-I-DerechoDokumen8 halamanSILABO CULTURA DE PAZ 2023-I-DerechoMercy De La Matta100% (1)

- GFPI-F-019 - Formato - Guia - de - Aprendizaje - SG-SSTDokumen7 halamanGFPI-F-019 - Formato - Guia - de - Aprendizaje - SG-SSTJAVIER AUGUSTOBelum ada peringkat

- Evidencia 3 Fase 4Dokumen5 halamanEvidencia 3 Fase 4erikaBelum ada peringkat

- 7º Y 10º MandamientoDokumen4 halaman7º Y 10º MandamientoSilvia Puicon EspinozaBelum ada peringkat

- IMPACTO AMBIENTAL DE KichquiDokumen95 halamanIMPACTO AMBIENTAL DE KichquiEdson Zevallos SotoBelum ada peringkat

- Corte Suprema de Justicia de La RepúblicaDokumen11 halamanCorte Suprema de Justicia de La RepúblicaEvelingMarivellVigilioQuirozBelum ada peringkat

- Cómo Se Aplica La Prescripción en Las Cuotas de AdministraciónDokumen3 halamanCómo Se Aplica La Prescripción en Las Cuotas de AdministraciónChloeBelum ada peringkat

- Ejercicios Interes SimpleDokumen1 halamanEjercicios Interes SimpleReyder MartinezBelum ada peringkat

- Laclau - Lógicas de La Construcción Politica e Identidades PopularesDokumen16 halamanLaclau - Lógicas de La Construcción Politica e Identidades PopularesAugusto Machado100% (1)

- Uce Fau Paltan ErickDokumen139 halamanUce Fau Paltan ErickCristobal BonifazBelum ada peringkat

- Informe Laboral CompetenciasDokumen2 halamanInforme Laboral CompetenciasVíctor Hugo FernándezBelum ada peringkat

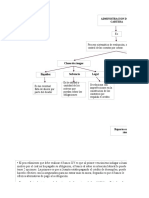

- Mapa Conceptual Administrar La CarteraDokumen6 halamanMapa Conceptual Administrar La CarteraPaula Andrea Gonzalez MadridBelum ada peringkat

- Clase 5 Contabilidad E&ADokumen8 halamanClase 5 Contabilidad E&AAlexandra GonzalezBelum ada peringkat

- El Atraso y La QuiebraDokumen7 halamanEl Atraso y La QuiebraDavid AraujoBelum ada peringkat

- Teoría Politica - Semana 6 - PDokumen6 halamanTeoría Politica - Semana 6 - PFrancis TejedaBelum ada peringkat

- Resolución No. 011de Agosto 6 de 2021 ConcomitanciaDokumen2 halamanResolución No. 011de Agosto 6 de 2021 ConcomitanciaDaniela DanielaBelum ada peringkat

- El Juego de La FortunaDokumen4 halamanEl Juego de La FortunaJose MonteroBelum ada peringkat

- Acuerdo de ConfidencialidadDokumen5 halamanAcuerdo de ConfidencialidadJenyret SolanoBelum ada peringkat