Anda mungkin juga menyukai

- TP 4 RealesDokumen4 halamanTP 4 RealesCintia Seguel0% (2)

- Historia de La ContabilidadDokumen71 halamanHistoria de La ContabilidadVladimirCalle100% (2)

- El Acta Notarial (Lic Nery Muñoz)Dokumen14 halamanEl Acta Notarial (Lic Nery Muñoz)Estudiantes por Derecho78% (18)

- Ley #13253Dokumen254 halamanLey #13253Yakelin Soledad Alcarraz AlcarrazBelum ada peringkat

- Todo sobre la nota de crédito: concepto, casos de uso y tiposDokumen5 halamanTodo sobre la nota de crédito: concepto, casos de uso y tiposVictor Jose Rua ChicaBelum ada peringkat

- Contabilidad y finanzas UNTRDokumen8 halamanContabilidad y finanzas UNTRLuis Chirinos0% (1)

- Carta notarial de respuesta a solicitud de desalojoDokumen2 halamanCarta notarial de respuesta a solicitud de desalojoNeal26Belum ada peringkat

- Escritura de RescisionDokumen2 halamanEscritura de RescisionAlex BerganzaBelum ada peringkat

- Campeche Que Requisitos para La Creación de Una EmpresaDokumen3 halamanCampeche Que Requisitos para La Creación de Una EmpresaGuzmán Sáenz Marisol33% (3)

- Libros Auxiliares TrabajoDokumen9 halamanLibros Auxiliares Trabajoyounnell100% (1)

- Tasas depreciación activos fijos e intangibles GuatemalaDokumen2 halamanTasas depreciación activos fijos e intangibles GuatemalaEdison LópezBelum ada peringkat

- Requisitos de inscripción en el Instituto de Educación DiversificadaDokumen2 halamanRequisitos de inscripción en el Instituto de Educación DiversificadaIndi Coop100% (1)

- La Carta ComercialDokumen8 halamanLa Carta ComercialDiana Luz Chavez FloresBelum ada peringkat

- Historia de La ContabilidadDokumen2 halamanHistoria de La ContabilidadAnton TuralyonBelum ada peringkat

- Elementos PatrimonialesDokumen11 halamanElementos PatrimonialesCristina Mabel Vergara100% (1)

- Reglas de catalogación y archivoDokumen2 halamanReglas de catalogación y archivoCarlos Danilo Cacao Macz100% (2)

- LIBRO-CAJA-REGISTRO-INGRESOS-EGRESOSDokumen31 halamanLIBRO-CAJA-REGISTRO-INGRESOS-EGRESOSEustacio Mamani100% (1)

- Libro CajaDokumen15 halamanLibro CajaJonathan Acuña Cordova0% (1)

- Partida Doble 3 MoreDokumen6 halamanPartida Doble 3 MoreEdward Mantilla ReyesBelum ada peringkat

- Procedimiento Operacional Estándar Manual de FuncionesDokumen2 halamanProcedimiento Operacional Estándar Manual de FuncionesMateo mesaBelum ada peringkat

- Secretaria DoDokumen25 halamanSecretaria DoInstituto Tecnologico StanfordBelum ada peringkat

- Ejercicios inventario almacén aspirinaDokumen2 halamanEjercicios inventario almacén aspirinaMariel RodriguezBelum ada peringkat

- Técnicas de Análisis y Síntesis ClasesDokumen6 halamanTécnicas de Análisis y Síntesis ClasesalbertoBelum ada peringkat

- tEMARIO DE PRÀCTICA SUPERVISADADokumen11 halamantEMARIO DE PRÀCTICA SUPERVISADAJuan Diego ChiyalBelum ada peringkat

- Finanzas públicas y defensa del contribuyenteDokumen127 halamanFinanzas públicas y defensa del contribuyentechapincitoDJ PérezBelum ada peringkat

- Libros Auxiliares de ContabilidadDokumen19 halamanLibros Auxiliares de ContabilidadSergio ChévezBelum ada peringkat

- Sociedades Mercantiles ContabilidadDokumen4 halamanSociedades Mercantiles ContabilidadMarco AguirreBelum ada peringkat

- Contabilidad básica para empresas de serviciosDokumen62 halamanContabilidad básica para empresas de serviciosProf Castellano RosarioBelum ada peringkat

- Tarea Numero 16Dokumen2 halamanTarea Numero 16Luis Gómez100% (1)

- Partida DobleDokumen2 halamanPartida DobleEduardo Julián BarriosBelum ada peringkat

- Taller de ContabilidadDokumen5 halamanTaller de ContabilidadAnanda RomanBelum ada peringkat

- Contabilidad y NIC: Fundamentos, jornalización y estados financierosDokumen6 halamanContabilidad y NIC: Fundamentos, jornalización y estados financierosBlack PencilBelum ada peringkat

- Balance de Comprobacion - DefinicionDokumen6 halamanBalance de Comprobacion - DefinicionNaty LeónBelum ada peringkat

- Unidad 3..capitalismo Mercantil y Modelos Territoriales Dispersos - SandovalDokumen13 halamanUnidad 3..capitalismo Mercantil y Modelos Territoriales Dispersos - SandovalOrtiz SamyBelum ada peringkat

- Guia No. 3 de MATEMÁTICA COMERCIAL 2022Dokumen19 halamanGuia No. 3 de MATEMÁTICA COMERCIAL 2022Katerin Daniela Dardon de LeónBelum ada peringkat

- Principios Basicos de La Contabilidad Gubernamental y Empresas No Lucrativas en GuatemalaDokumen29 halamanPrincipios Basicos de La Contabilidad Gubernamental y Empresas No Lucrativas en GuatemalaMaylinBelum ada peringkat

- 06-Fase Expositiva-El Informe FinalDokumen55 halaman06-Fase Expositiva-El Informe FinalBrandon BayBelum ada peringkat

- Investigación Sip Reestructuración ContableDokumen27 halamanInvestigación Sip Reestructuración ContableLesvia Maribel Ortiz VidaurreBelum ada peringkat

- La Contabilidad y Su HistoriaDokumen11 halamanLa Contabilidad y Su HistoriaEmilio Romeo Bá Tiul100% (1)

- Industrias de Acuerdo Al Sector de ActividadDokumen6 halamanIndustrias de Acuerdo Al Sector de ActividadHenrry CifuentesBelum ada peringkat

- Libro de Inventarios y Balance y Libro AuxiliaresDokumen12 halamanLibro de Inventarios y Balance y Libro AuxiliaresDennys TamaronizBelum ada peringkat

- Historia de La ContabilidadDokumen22 halamanHistoria de La ContabilidadC Camilo D FajardoBelum ada peringkat

- Inscripción Empresa Individual en SATDokumen1 halamanInscripción Empresa Individual en SATLucía Aguilar50% (2)

- Comprobantes de Pago TEORIA-by KlismanDokumen124 halamanComprobantes de Pago TEORIA-by KlismanELKIN WILDER RODRIGUEZ CHAUPEBelum ada peringkat

- Etapas Del Proceso ContableDokumen2 halamanEtapas Del Proceso ContableViki PérezBelum ada peringkat

- Economía en ChichicastenangoDokumen4 halamanEconomía en ChichicastenangoBryan SuláBelum ada peringkat

- Clases Derecho Mercantil (Contenido de Todo El Semestre) .PDF Versión 1Dokumen25 halamanClases Derecho Mercantil (Contenido de Todo El Semestre) .PDF Versión 1Maria CelesteBelum ada peringkat

- Ensayo SMDokumen3 halamanEnsayo SMJulio Cos HernándezBelum ada peringkat

- Organigramas, Manuales y DiagramasDokumen22 halamanOrganigramas, Manuales y DiagramasMartha TorresBelum ada peringkat

- Requisitos Jubilaciones en GuatemalaDokumen22 halamanRequisitos Jubilaciones en GuatemalajaymeBelum ada peringkat

- Material para Perito ComercioDokumen13 halamanMaterial para Perito ComercioMarjory MartinezBelum ada peringkat

- Partes de La Constitución de GuatemalaDokumen2 halamanPartes de La Constitución de GuatemalaErickTeníBelum ada peringkat

- Formato 3.12: "Libro de Inventarios Y Balances - Detalle Del Saldo de La Cuenta 34 - Intangibles"Dokumen4 halamanFormato 3.12: "Libro de Inventarios Y Balances - Detalle Del Saldo de La Cuenta 34 - Intangibles"anon_102497432Belum ada peringkat

- Inventario y BalanceDokumen17 halamanInventario y BalanceAquiles MartinezBelum ada peringkat

- Planificacion Anual Contabilidad Gubernamental 4to. BfaDokumen6 halamanPlanificacion Anual Contabilidad Gubernamental 4to. BfaAlexandro VirgillBelum ada peringkat

- Documentos ComercialesDokumen11 halamanDocumentos Comercialespaquicimo100% (4)

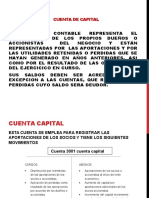

- Capital y cuentas patrimoniales claveDokumen13 halamanCapital y cuentas patrimoniales claveLupita ToscanoBelum ada peringkat

- Impuestos Que Se Pagan en GuatemalaDokumen8 halamanImpuestos Que Se Pagan en GuatemalaAngelica RomanBelum ada peringkat

- CajaDokumen13 halamanCajaJose QuinjacBelum ada peringkat

- Ley Marco de Comprobantes de PagoDokumen38 halamanLey Marco de Comprobantes de PagoDAVIDBelum ada peringkat

- Liquidaciones de CompraDokumen13 halamanLiquidaciones de CompraAzañero PandoBelum ada peringkat

- Origen y Evolucion de La ContabilidadDokumen13 halamanOrigen y Evolucion de La Contabilidadphythynia100% (1)

- Caja y BancoDokumen8 halamanCaja y BancoRiver Ccopa AimaBelum ada peringkat

- Libro de CajaDokumen7 halamanLibro de CajaTaipe SollerBelum ada peringkat

- Valor de Dinero en El TiempoDokumen16 halamanValor de Dinero en El TiempoKarol MendietaBelum ada peringkat

- Qué Son Los Ratios FinancierosDokumen2 halamanQué Son Los Ratios FinancierosKarol MendietaBelum ada peringkat

- Por Qué Es Importante El Análisis Financiero en Una EmpresaDokumen1 halamanPor Qué Es Importante El Análisis Financiero en Una EmpresaKarol MendietaBelum ada peringkat

- Impues. y Contri. InformeDokumen67 halamanImpues. y Contri. InformeKarol MendietaBelum ada peringkat

- APALANCAMIENTODokumen5 halamanAPALANCAMIENTOKarol MendietaBelum ada peringkat

- Transporte Terrestre de CargaDokumen1 halamanTransporte Terrestre de CargaKarol MendietaBelum ada peringkat

- Clase 03 - Planeamiento Estrategico PDFDokumen22 halamanClase 03 - Planeamiento Estrategico PDFKarol MendietaBelum ada peringkat

- Plan Auditoria PENSION-65Dokumen10 halamanPlan Auditoria PENSION-65Karol MendietaBelum ada peringkat

- Ideas and principles document structureDokumen1 halamanIdeas and principles document structureantoBelum ada peringkat

- Nia 540Dokumen2 halamanNia 540Karol MendietaBelum ada peringkat

- PAGARÉDokumen4 halamanPAGARÉKarol MendietaBelum ada peringkat

- Escritura Publica FinalDokumen14 halamanEscritura Publica FinalKarol MendietaBelum ada peringkat

- Presupuesto PublicoDokumen5 halamanPresupuesto PublicoKarol MendietaBelum ada peringkat

- Qué Son Los Panamá PapersDokumen4 halamanQué Son Los Panamá PapersKarol MendietaBelum ada peringkat

- Igv y Isc AnalisisDokumen77 halamanIgv y Isc AnalisisKarol MendietaBelum ada peringkat

- Las Dimensiones Del Derecho Son Las SiguientesDokumen1 halamanLas Dimensiones Del Derecho Son Las SiguientesKarol MendietaBelum ada peringkat

- Nia 705Dokumen2 halamanNia 705Karol MendietaBelum ada peringkat

- PymesssDokumen3 halamanPymesssKarol MendietaBelum ada peringkat

- El Brujo HotelDokumen1 halamanEl Brujo HotelKarol MendietaBelum ada peringkat

- Principio 1 de COSO IIIDokumen27 halamanPrincipio 1 de COSO IIIKarol MendietaBelum ada peringkat

- Informe Cuenta 2103Dokumen8 halamanInforme Cuenta 2103Karol MendietaBelum ada peringkat

- Las Coimas en El Gasoducto Del SurDokumen3 halamanLas Coimas en El Gasoducto Del SurKarol MendietaBelum ada peringkat

- Comentario Ley Número 28015 de Promoción y Formalización de La Micro y Pequeña EmpresaDokumen2 halamanComentario Ley Número 28015 de Promoción y Formalización de La Micro y Pequeña EmpresaKarol MendietaBelum ada peringkat

- Ejemplo SubproductoDokumen2 halamanEjemplo SubproductoKarol MendietaBelum ada peringkat

- Ejemplo SubproductoDokumen2 halamanEjemplo SubproductoKarol MendietaBelum ada peringkat

- SociologiaDokumen1 halamanSociologiaKarol MendietaBelum ada peringkat

- El Amor en Los Tiempos Del WhatsAppDokumen5 halamanEl Amor en Los Tiempos Del WhatsAppKarol MendietaBelum ada peringkat

- PymesssDokumen3 halamanPymesssKarol MendietaBelum ada peringkat

- PymesssDokumen3 halamanPymesssKarol MendietaBelum ada peringkat

- Análisis ExternoDokumen2 halamanAnálisis ExternoKarol MendietaBelum ada peringkat

- COmpraventa de Fracción de Bien InmuebleDokumen35 halamanCOmpraventa de Fracción de Bien InmuebleAlejandro Herrera100% (1)

- Legalizacion y Apostilla PDFDokumen6 halamanLegalizacion y Apostilla PDFAndrea Francesca Saavedra La RosaBelum ada peringkat

- SentenciaDokumen5 halamanSentenciaFabian Felipe Yevenes CarrascoBelum ada peringkat

- REGIMEN EN CODOMINIO LOTE 1 MANZANA 48 v021219 (002) Ok VoboDokumen21 halamanREGIMEN EN CODOMINIO LOTE 1 MANZANA 48 v021219 (002) Ok VoboCARLOS EMMANUELBelum ada peringkat

- Trabajo Final de Off ShoreDokumen23 halamanTrabajo Final de Off ShoreVictor RoldánBelum ada peringkat

- Informe de Gestion de ProcesosDokumen74 halamanInforme de Gestion de Procesosrafael fernando peña moyaBelum ada peringkat

- Actos Jurídicos AclaratoriosDokumen14 halamanActos Jurídicos AclaratoriosFiorela MelgarejoBelum ada peringkat

- Imprimir Declaracion 1Dokumen1 halamanImprimir Declaracion 1MARIA DOS SANTOSBelum ada peringkat

- Resolución 565-2021-SUNARP-TR. para Inmatricular El Registrador Debe Consultar El Portal de DICAPIDokumen7 halamanResolución 565-2021-SUNARP-TR. para Inmatricular El Registrador Debe Consultar El Portal de DICAPIJORGEBelum ada peringkat

- Ta 2 Notarial Final DefinitivoDokumen19 halamanTa 2 Notarial Final DefinitivoTecnology ForceBelum ada peringkat

- Formato para Imprimir en ProtocoloDokumen8 halamanFormato para Imprimir en ProtocoloLuis Castillo UrbinaBelum ada peringkat

- 2 TestimonioDokumen7 halaman2 TestimonioAriel QuispeBelum ada peringkat

- El Desalojo ExpressDokumen3 halamanEl Desalojo ExpressRossana Romero EodriguezBelum ada peringkat

- LO - El Rol Garante de Los Derechos, P. 2Dokumen1 halamanLO - El Rol Garante de Los Derechos, P. 2ANDREE FARFAN BAUTISTABelum ada peringkat

- Acta de Junta de Herederos LnajeraDokumen14 halamanActa de Junta de Herederos LnajeraLIGIA EUNICE NAJERA BLANCOBelum ada peringkat

- Trafic o JJJ JJJDokumen52 halamanTrafic o JJJ JJJAlberth AlfaroBelum ada peringkat

- 4 Derecho Notarial. Principios Que Inspiran El Derecho Notarial PeruanoDokumen39 halaman4 Derecho Notarial. Principios Que Inspiran El Derecho Notarial PeruanoRobert Doper100% (1)

- Ley Del Organismo Judicial - GuatemalaDokumen33 halamanLey Del Organismo Judicial - GuatemalaMario Enrique AyalaBelum ada peringkat

- Via Lezama Pa1Dokumen14 halamanVia Lezama Pa1Via SajaBelum ada peringkat

- Sumario de DesocupaciónDokumen14 halamanSumario de DesocupaciónDilian De Los Santos Reyes100% (1)

- Bases Oxigeno MedicinalDokumen49 halamanBases Oxigeno MedicinalLucero Alejandra Floriano ValerioBelum ada peringkat

- EJECUTIVO Incumplimiento de ContratoDokumen9 halamanEJECUTIVO Incumplimiento de ContratoLuisa Fernanda Sánchez MuñozBelum ada peringkat

- Cuotas Ifrem 2022Dokumen12 halamanCuotas Ifrem 2022marco gonzalezBelum ada peringkat

- Convenio de Terminación (Arrendamiento - Clara) VFDokumen5 halamanConvenio de Terminación (Arrendamiento - Clara) VFJulio Cesar Vázquez RodríguezBelum ada peringkat

- Resolución Nº2018-2022-Sunarp-Tr - LaleyDokumen11 halamanResolución Nº2018-2022-Sunarp-Tr - LaleyRedaccion La Ley - PerúBelum ada peringkat