Anda mungkin juga menyukai

- 2.+cartilha EndividadosDokumen20 halaman2.+cartilha EndividadosJimmy JefersonBelum ada peringkat

- Questões sobre o filme Joy - Um Nome de SucessoDokumen5 halamanQuestões sobre o filme Joy - Um Nome de Sucessorenan5502650% (2)

- Contabilidade Básica - Exercícios de FixaçãoDokumen4 halamanContabilidade Básica - Exercícios de FixaçãoLívia Miranda100% (1)

- Casos práticos de Direito das ObrigaçõesDokumen18 halamanCasos práticos de Direito das ObrigaçõesAna AlmeidaBelum ada peringkat

- Capítulo 1 ESCRITURAÇÃODokumen69 halamanCapítulo 1 ESCRITURAÇÃOLívia Miranda100% (1)

- Instrumento Particular de Confissão de DívidaDokumen5 halamanInstrumento Particular de Confissão de DívidaMaraBelum ada peringkat

- Capítulo 2 - Responsabilidade Social EmpresarialDokumen37 halamanCapítulo 2 - Responsabilidade Social EmpresarialLívia MirandaBelum ada peringkat

- Análise da relação custo volume lucroDokumen39 halamanAnálise da relação custo volume lucroLívia MirandaBelum ada peringkat

- Movimentação da conta Clientes C/CDokumen14 halamanMovimentação da conta Clientes C/Cnobre tabua100% (2)

- Contabilidade de custos: origem e evoluçãoDokumen40 halamanContabilidade de custos: origem e evoluçãoLívia Miranda100% (1)

- Economia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoDokumen3 halamanEconomia - Exercícios de Exame Nacional: Unidade 2 Necessidades e ConsumoApontamentos na Net100% (5)

- Capítulo 2 - Demonstrações Contabeis A Serem AnalisadasDokumen76 halamanCapítulo 2 - Demonstrações Contabeis A Serem AnalisadasLívia MirandaBelum ada peringkat

- Capítulo 2 - Demonstrações Contabeis A Serem AnalisadasDokumen76 halamanCapítulo 2 - Demonstrações Contabeis A Serem AnalisadasLívia MirandaBelum ada peringkat

- Manual de Contabilidade-Atanazio FranckDokumen50 halamanManual de Contabilidade-Atanazio Franckatanazio183% (6)

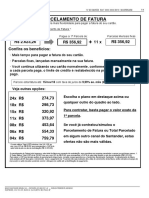

- Parcelamento de fatura Santander com até 12x e taxas a partir de 9,99Dokumen4 halamanParcelamento de fatura Santander com até 12x e taxas a partir de 9,99TrojaikeBelum ada peringkat

- Pré-Aula Screencast - Relatórios Contábeis Obrigatórios Versus Não ObrigatóriosDokumen13 halamanPré-Aula Screencast - Relatórios Contábeis Obrigatórios Versus Não ObrigatóriosLívia MirandaBelum ada peringkat

- EXERCÍCIOS DE FIXAÇÃO VI - Capítulo 6 - REGISTROS CONTÁBEIS 19-11-2018Dokumen3 halamanEXERCÍCIOS DE FIXAÇÃO VI - Capítulo 6 - REGISTROS CONTÁBEIS 19-11-2018Lívia MirandaBelum ada peringkat

- Capítulo 1 - CONTEXTUALIZANDO PEQUENAS E MÉDIAS EMPRESAS 2020Dokumen51 halamanCapítulo 1 - CONTEXTUALIZANDO PEQUENAS E MÉDIAS EMPRESAS 2020Lívia Miranda0% (1)

- 1.4 Princípios de Contabilidade (PC) e NBC 2018ADokumen36 halaman1.4 Princípios de Contabilidade (PC) e NBC 2018ALívia MirandaBelum ada peringkat

- Sistema Público de Escrituração Digital (SPEDDokumen3 halamanSistema Público de Escrituração Digital (SPEDLívia MirandaBelum ada peringkat

- PRÉ-AULA - TEXTO - Contabilidade GerencialDokumen3 halamanPRÉ-AULA - TEXTO - Contabilidade GerencialLívia MirandaBelum ada peringkat

- Tema 1 - Introdução A ContabilidadeDokumen44 halamanTema 1 - Introdução A ContabilidadeLívia MirandaBelum ada peringkat

- PRÉ-AULA SCREENCAST - Conceitos Contábeis BásicosDokumen18 halamanPRÉ-AULA SCREENCAST - Conceitos Contábeis BásicosLívia MirandaBelum ada peringkat

- Metodo de Avaliação Dos EstoquesDokumen23 halamanMetodo de Avaliação Dos EstoquesLívia MirandaBelum ada peringkat

- Como registrar atos e fatos administrativosDokumen20 halamanComo registrar atos e fatos administrativosLívia MirandaBelum ada peringkat

- Capítulo 6.5 CUSTO PADRÃO OU STANDARDDokumen45 halamanCapítulo 6.5 CUSTO PADRÃO OU STANDARDLívia MirandaBelum ada peringkat

- Capítulo 2 TERMINOLOGIA APLICÁVEIS AOS GASTOS 2020Dokumen52 halamanCapítulo 2 TERMINOLOGIA APLICÁVEIS AOS GASTOS 2020Lívia MirandaBelum ada peringkat

- Capítulo 5 METODO DE AVALIAÇÃO DOS ESTOQUESDokumen23 halamanCapítulo 5 METODO DE AVALIAÇÃO DOS ESTOQUESLívia MirandaBelum ada peringkat

- Capítulo 1 - O UNIVERSO DA ANÁLISEDokumen36 halamanCapítulo 1 - O UNIVERSO DA ANÁLISELívia MirandaBelum ada peringkat

- Tributos e Juros Incidentes Sobre Compras e VendasDokumen46 halamanTributos e Juros Incidentes Sobre Compras e VendasLívia MirandaBelum ada peringkat

- (Análise Vertical e Horizontal) ResumoDokumen1 halaman(Análise Vertical e Horizontal) ResumoLívia MirandaBelum ada peringkat

- Questão NorteadoraDokumen1 halamanQuestão NorteadoraLívia MirandaBelum ada peringkat

- Capítulos 5, 6 e 7 - Análise Das Demonstrações Contábeis (DC)Dokumen61 halamanCapítulos 5, 6 e 7 - Análise Das Demonstrações Contábeis (DC)Lívia MirandaBelum ada peringkat

- Análise de Demonstrações ContábeisDokumen25 halamanAnálise de Demonstrações ContábeisLívia MirandaBelum ada peringkat

- Capítulo 1 - o Universo Da AnáliseDokumen36 halamanCapítulo 1 - o Universo Da AnáliseLívia MirandaBelum ada peringkat

- Capítulo 1 - o Universo Da AnáliseDokumen36 halamanCapítulo 1 - o Universo Da AnáliseLívia MirandaBelum ada peringkat

- Capítulo 2 - PATRIMÔNIODokumen58 halamanCapítulo 2 - PATRIMÔNIOLívia MirandaBelum ada peringkat

- Análise das Demonstrações ContábeisDokumen68 halamanAnálise das Demonstrações ContábeisLívia MirandaBelum ada peringkat

- Balanço econômico comparativo dos governos Dilma e TemerDokumen4 halamanBalanço econômico comparativo dos governos Dilma e TemerJosu Lima CálitaBelum ada peringkat

- Art 38 Com Lei InquilinatoDokumen3 halamanArt 38 Com Lei InquilinatoAndreh OlliveiraBelum ada peringkat

- Exercício ARE Agora VaiDokumen7 halamanExercício ARE Agora VaiVanessa RodriguesBelum ada peringkat

- As Perspectivas de Crescimento Económico de Angola Até 20202 PDFDokumen31 halamanAs Perspectivas de Crescimento Económico de Angola Até 20202 PDFRui Jorge PolicarpoBelum ada peringkat

- COSIF 1.6.2 - Classificação Das Operações de Crédito Por Nível de Risco e Provisionamento - HTTPDokumen6 halamanCOSIF 1.6.2 - Classificação Das Operações de Crédito Por Nível de Risco e Provisionamento - HTTPdifferenzoPVHBelum ada peringkat

- Banco de dados de atendimentos e vendasDokumen23 halamanBanco de dados de atendimentos e vendasWilker Brito Do Nascimento0% (1)

- Declaração de Imposto de Renda 2011Dokumen2 halamanDeclaração de Imposto de Renda 2011Anderson RodriguesBelum ada peringkat

- Parcelamento de fatura Santander com opções de até 24xDokumen4 halamanParcelamento de fatura Santander com opções de até 24xLaísa Roberta TrojaikeBelum ada peringkat

- Os Impostos SilenciososDokumen1 halamanOs Impostos SilenciososDjalma RachelBelum ada peringkat

- Formulário Gerencial Empresas Sem BalançoDokumen5 halamanFormulário Gerencial Empresas Sem BalançoDireção Espaço AutonomiaBelum ada peringkat

- Balanços CHIP S/A 1997Dokumen2 halamanBalanços CHIP S/A 1997Saulo VitorBelum ada peringkat

- Portaria PGFN N 644 - 2009 PDFDokumen1 halamanPortaria PGFN N 644 - 2009 PDFLucas FontouraBelum ada peringkat

- Lista Matemática FinanceiraDokumen15 halamanLista Matemática FinanceiraBruno ArllesBelum ada peringkat

- Balanço de Pagamentos (Viviane Vecchi) PDFDokumen88 halamanBalanço de Pagamentos (Viviane Vecchi) PDFLucas Cezar QueirozBelum ada peringkat

- Matemática FinanceiraDokumen78 halamanMatemática FinanceiraGustavo Martins Braúna0% (1)

- Contrato de Locação ResidencialDokumen2 halamanContrato de Locação ResidencialRoberval Dias SiebraBelum ada peringkat

- Cálculo Da TAE Banco de Portugal PDFDokumen2 halamanCálculo Da TAE Banco de Portugal PDFjwpsBelum ada peringkat

- Exercícios Instrumentos Financeiros e ProvisãoDokumen3 halamanExercícios Instrumentos Financeiros e ProvisãoGustavoLima079Belum ada peringkat

- Unidade3 MatfinanceiraDokumen6 halamanUnidade3 MatfinanceiraFelipe OliveiraBelum ada peringkat

- Catalogo 28Dokumen188 halamanCatalogo 28carlos alberto silvaBelum ada peringkat

- Fatura de cartão com detalhes de compras e pagamentosDokumen1 halamanFatura de cartão com detalhes de compras e pagamentossamuel.alves357Belum ada peringkat

- Manual de Procedimentos Administrativos - Area Administrativa LLCDokumen17 halamanManual de Procedimentos Administrativos - Area Administrativa LLCFernanda FariaBelum ada peringkat