Anda mungkin juga menyukai

- Una Síntesis de La Relación Entre La Biblia y La Tradición DivinaDokumen3 halamanUna Síntesis de La Relación Entre La Biblia y La Tradición DivinaJosé GutiérrezBelum ada peringkat

- Propuesta de DiscursoDokumen2 halamanPropuesta de DiscursoJosé GutiérrezBelum ada peringkat

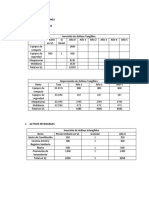

- Estructura de inversiones en activos tangibles e intangiblesDokumen2 halamanEstructura de inversiones en activos tangibles e intangiblesJosé GutiérrezBelum ada peringkat

- Ficha de AnálisisDokumen1 halamanFicha de AnálisisJosé GutiérrezBelum ada peringkat

- Resumen de El Origen de La Familia, La Propiedad Privada y El EstadoDokumen5 halamanResumen de El Origen de La Familia, La Propiedad Privada y El EstadoBrndnIsraelCalzadaMiguel100% (4)

- Yacimientos MinerosDokumen1 halamanYacimientos MinerosJosé GutiérrezBelum ada peringkat

- El TotalitarismoDokumen3 halamanEl TotalitarismoJosé GutiérrezBelum ada peringkat

- Regímenes AduanerosDokumen201 halamanRegímenes AduanerosJosé GutiérrezBelum ada peringkat

- Inversión Pública en Los Sectores Económicos Del PerúDokumen12 halamanInversión Pública en Los Sectores Económicos Del PerúJosé GutiérrezBelum ada peringkat

- Matriz de MetodologíasDokumen11 halamanMatriz de MetodologíasJosé GutiérrezBelum ada peringkat

- Inteligencia EmocionalDokumen10 halamanInteligencia EmocionalJosé GutiérrezBelum ada peringkat

- Análisis de La Recaudación Tributaria Del Gobierno Local de TrujilloDokumen4 halamanAnálisis de La Recaudación Tributaria Del Gobierno Local de TrujilloJosé GutiérrezBelum ada peringkat

- El Debate Entre Lo Positivo y Lo NormativoDokumen4 halamanEl Debate Entre Lo Positivo y Lo NormativoJosé GutiérrezBelum ada peringkat

- Trabajo de InvestigaciónDokumen9 halamanTrabajo de InvestigaciónJosé GutiérrezBelum ada peringkat

- Propuesta Del Apra A Municipalidad de TrujilloDokumen6 halamanPropuesta Del Apra A Municipalidad de TrujilloJosé GutiérrezBelum ada peringkat

- Licor de Cocona en 12 pasosDokumen1 halamanLicor de Cocona en 12 pasosJosé GutiérrezBelum ada peringkat

- Estudio de TiemposDokumen15 halamanEstudio de TiemposJosé GutiérrezBelum ada peringkat

- Inversión Pública en Los Sectores Económicos Del PerúDokumen12 halamanInversión Pública en Los Sectores Económicos Del PerúJosé GutiérrezBelum ada peringkat

- Sesiones de Aprendizaje Según DCNDokumen6 halamanSesiones de Aprendizaje Según DCNJosé GutiérrezBelum ada peringkat

- Trabajo de Investigación Inversión Liquidez en El PerúDokumen18 halamanTrabajo de Investigación Inversión Liquidez en El PerúJosé GutiérrezBelum ada peringkat

- ZEE Cajamarca Ordenamiento TerritorialDokumen3 halamanZEE Cajamarca Ordenamiento TerritorialJosé GutiérrezBelum ada peringkat

- Formato de La Ficha de No Conformidad M06 FDokumen1 halamanFormato de La Ficha de No Conformidad M06 FJosé GutiérrezBelum ada peringkat

- Evaluación Final Parte IIDokumen9 halamanEvaluación Final Parte IIJosé GutiérrezBelum ada peringkat

- Formato Proyecto de Inversión UPNDokumen38 halamanFormato Proyecto de Inversión UPNJosé GutiérrezBelum ada peringkat

- Etapas para elaborar un Proyecto SocialDokumen2 halamanEtapas para elaborar un Proyecto SocialJosé GutiérrezBelum ada peringkat

- Licor de Cocona en 12 pasosDokumen1 halamanLicor de Cocona en 12 pasosJosé GutiérrezBelum ada peringkat

- M12 GescatDokumen11 halamanM12 GescatJosé GutiérrezBelum ada peringkat

- Formato de La Tarea M10 - GESCATDokumen5 halamanFormato de La Tarea M10 - GESCATMaría L. BeltránBelum ada peringkat

- Formato de La Ficha de No Conformidad M06 CASO 2Dokumen1 halamanFormato de La Ficha de No Conformidad M06 CASO 2José Gutiérrez100% (1)

- Bases Concurso Mascota InstitucionalDokumen3 halamanBases Concurso Mascota InstitucionalJosé GutiérrezBelum ada peringkat

- Administración de Proyectos - 1Dokumen8 halamanAdministración de Proyectos - 1Toramaru UtsunomiyaBelum ada peringkat

- Eje 3 Sistema FinancieroDokumen12 halamanEje 3 Sistema FinancieroNicole Stephany Garnica PovedaBelum ada peringkat

- Bancoldex DiapositivaDokumen15 halamanBancoldex DiapositivamercymagalyBelum ada peringkat

- Objetivos y Funciones Del Administrador FinancieroDokumen3 halamanObjetivos y Funciones Del Administrador Financieromiguel33% (3)

- Las Finanzas Internacionales y El Riesgo de Tipo DDokumen30 halamanLas Finanzas Internacionales y El Riesgo de Tipo DMaria Cristina Ramirez Gelvez100% (1)

- Bonos BurguerDokumen1 halamanBonos Burguercerezo1967Belum ada peringkat

- GUÍA DE APRENDIZAJE No. 31 PRESUPUESTO FINANCIERO TERMINADADokumen16 halamanGUÍA DE APRENDIZAJE No. 31 PRESUPUESTO FINANCIERO TERMINADACamilo AndrésBelum ada peringkat

- Examen Final MF - EcpDokumen8 halamanExamen Final MF - EcpEVELYN MARY CABALA PINOBelum ada peringkat

- Informe Nº 636 – 2019 - Revision Del Informe Técnico Del Estado Situacional Del Proyecto Mejoramiento de Las Capacidades Socioculturales en La Generación de Danzas y Actividades Florales Con Motivos TurísticoDokumen4 halamanInforme Nº 636 – 2019 - Revision Del Informe Técnico Del Estado Situacional Del Proyecto Mejoramiento de Las Capacidades Socioculturales en La Generación de Danzas y Actividades Florales Con Motivos TurísticopaulocapchaBelum ada peringkat

- Análisis Vertical, Horizontal y Flujo de Caja - Estados Financieros - Salome, Duvan, Christian.Dokumen6 halamanAnálisis Vertical, Horizontal y Flujo de Caja - Estados Financieros - Salome, Duvan, Christian.ChrisBelum ada peringkat

- Caso Madoff y Stanford - TareaDokumen6 halamanCaso Madoff y Stanford - TareaDavid RodríguezBelum ada peringkat

- Apalancamiento Financiero en Las EmpresasDokumen4 halamanApalancamiento Financiero en Las EmpresasjanerBelum ada peringkat

- Estructura Óptima de CapitalDokumen4 halamanEstructura Óptima de CapitalAngie ToaquizaBelum ada peringkat

- Cuentas financierasDokumen2 halamanCuentas financierasDenis TejadaBelum ada peringkat

- TallerDokumen16 halamanTallerjomaguro178367% (3)

- CuadroDokumen6 halamanCuadroSaira Milena Salamanca LargoBelum ada peringkat

- Tienas Charly - Analisis Horizontal y VerticalDokumen3 halamanTienas Charly - Analisis Horizontal y VerticalivanBelum ada peringkat

- Administracion de Riesgos Financieros Un Requisito NecesarioDokumen11 halamanAdministracion de Riesgos Financieros Un Requisito NecesariojoaconoBelum ada peringkat

- Capítulo 2 Las Join Venture en MexicoDokumen36 halamanCapítulo 2 Las Join Venture en MexicoJonathan VidalBelum ada peringkat

- Clasificacion de Las CuentasDokumen6 halamanClasificacion de Las CuentasNathacha Cristina Ramos Ramos0% (1)

- Estrategia Organizacional Universidad de los AndesDokumen22 halamanEstrategia Organizacional Universidad de los AndesSele LondoñoBelum ada peringkat

- ETORODokumen1 halamanETOROEugenio D Paucar RojasBelum ada peringkat

- EUDE Módulo 11 EbookDokumen64 halamanEUDE Módulo 11 EbookMilo Espinel50% (2)

- Introduccion A Los Metodos de Valoracion de Empresas. Jordi FabregatDokumen19 halamanIntroduccion A Los Metodos de Valoracion de Empresas. Jordi FabregatGUADALUPE100% (1)

- LeasingDokumen39 halamanLeasingLeandro N. Quiroga NacifBelum ada peringkat

- opcionAcaso03 Tratados internacionales IIDokumen16 halamanopcionAcaso03 Tratados internacionales IIJOSE MIGUEL FLORES MOLINABelum ada peringkat

- Derecho Tributario II-jaime Garcia-Ignacio SeguelDokumen159 halamanDerecho Tributario II-jaime Garcia-Ignacio SegueltitoalboBelum ada peringkat

- Indicadores agrícolasDokumen526 halamanIndicadores agrícolasDrewA2FBelum ada peringkat

- Metodos de DepreciaciónDokumen57 halamanMetodos de DepreciaciónAra De Cardona100% (1)

- Estados de Ecopetrol Sa Actividad 4Dokumen14 halamanEstados de Ecopetrol Sa Actividad 4belenBelum ada peringkat