Anda mungkin juga menyukai

- Tema 1 Riesgo e IncertidumbreDokumen49 halamanTema 1 Riesgo e IncertidumbreJUAN DAVID SERNA VALDERRAMABelum ada peringkat

- Casos Administracion FinancieraDokumen9 halamanCasos Administracion Financieragerman alvarez86% (7)

- Camión VolqueteDokumen28 halamanCamión VolqueteJamil Cristian Chalco QuentaBelum ada peringkat

- Portafolio A Prueba de RecesionDokumen15 halamanPortafolio A Prueba de RecesionjBelum ada peringkat

- Practica 2 ContabilidadDokumen14 halamanPractica 2 ContabilidadAlejandro Choquela Ventura92% (13)

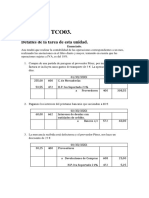

- Tco 03Dokumen6 halamanTco 03Hanan DialiBelum ada peringkat

- Modelo de Acta Constitutiva de Sociedad Anonima de Capital Variable 2Dokumen8 halamanModelo de Acta Constitutiva de Sociedad Anonima de Capital Variable 2morquita 2000100% (2)

- GimnasioDokumen215 halamanGimnasioMarcela FloresBelum ada peringkat

- Para Entender La Economía Del Paraguay: Capítulo 3: Inversión, Ahorro y Sistema FinancieroDokumen39 halamanPara Entender La Economía Del Paraguay: Capítulo 3: Inversión, Ahorro y Sistema FinancieroEstefi AgueroBelum ada peringkat

- Evaluación U1 PDFDokumen7 halamanEvaluación U1 PDF134102100% (2)

- Guia de InversionesDokumen10 halamanGuia de InversionesBenjamin EberleBelum ada peringkat

- 01 - Ing. Victor Saldaña SanchezDokumen61 halaman01 - Ing. Victor Saldaña SanchezJoana Jenisse García LinaresBelum ada peringkat

- Trabajo de Investigación Inversión-LiquidezDokumen18 halamanTrabajo de Investigación Inversión-LiquidezJosé GutiérrezBelum ada peringkat

- Resumen de La Ley Organica de Ciencia, Tecnologia e InnovacionDokumen3 halamanResumen de La Ley Organica de Ciencia, Tecnologia e InnovacionIkath LionBelum ada peringkat

- Semana 8 Financiamiento Del Proyecto de InversiónDokumen23 halamanSemana 8 Financiamiento Del Proyecto de Inversiónyuvega418Belum ada peringkat

- Estrucrtura de Costo de Capital 2Dokumen28 halamanEstrucrtura de Costo de Capital 2Enrique FernandoBelum ada peringkat

- BITÁCORA UNIDADES III Finanzas ProductivasDokumen13 halamanBITÁCORA UNIDADES III Finanzas ProductivasAlgimiro Carrera GuzmanBelum ada peringkat

- Desarrollo Contable de Partidas Específicas (Desarrollo Contable de Partidas Espec.)Dokumen43 halamanDesarrollo Contable de Partidas Específicas (Desarrollo Contable de Partidas Espec.)El NegasBelum ada peringkat

- Nic 7Dokumen3 halamanNic 7Luis JimenezBelum ada peringkat

- Algunas Preguntas de InflaciónDokumen1 halamanAlgunas Preguntas de Inflaciónخورخي لويسBelum ada peringkat

- Mercado Internacional de BonosDokumen3 halamanMercado Internacional de BonosEmma Bravo CastroBelum ada peringkat

- Finanzas Corporativas EvaluaciónDokumen18 halamanFinanzas Corporativas EvaluaciónMarco CordovaBelum ada peringkat

- Curso Bolsa 1 - UNED DE TUDELA PDFDokumen122 halamanCurso Bolsa 1 - UNED DE TUDELA PDFkeko242Belum ada peringkat

- Una Visión Amplia Del MercadoDokumen2 halamanUna Visión Amplia Del MercadoLuis José Murillo TigreroBelum ada peringkat

- Fap 538Dokumen116 halamanFap 538defmoy1100% (1)

- Informe Estados Financieros Supermercados Peruanos E&y PDFDokumen75 halamanInforme Estados Financieros Supermercados Peruanos E&y PDFFranco Josué Arce Bellido100% (1)

- Contabilidad GerencialDokumen6 halamanContabilidad GerencialEsly RodeznoBelum ada peringkat

- Politica Fiscal para La CulturaDokumen13 halamanPolitica Fiscal para La CulturaluisjzgomezBelum ada peringkat

- Acti 1 Matematicas Financieras AAMDokumen3 halamanActi 1 Matematicas Financieras AAMMocte VillaBelum ada peringkat

- Clasificacion de La Cartera de CreditosDokumen11 halamanClasificacion de La Cartera de CreditosMandy Luque0% (1)