Anda mungkin juga menyukai

- Demanda de Cobro de Dinero por Préstamo ImpagoDokumen3 halamanDemanda de Cobro de Dinero por Préstamo ImpagoOskarQuispeSolórzano100% (3)

- Diccionario Arquitectonico Español-InglesDokumen0 halamanDiccionario Arquitectonico Español-InglesAlfwil ApdiazBelum ada peringkat

- Código Tributario Peruano Mapa MentalDokumen1 halamanCódigo Tributario Peruano Mapa MentalJhon HuisaBelum ada peringkat

- Guía de Pack de 30 Plantillas de RevitDokumen32 halamanGuía de Pack de 30 Plantillas de RevitMarco Antonio Santa Cruzz50% (2)

- Arquitectura Vernacula de OaxacaDokumen40 halamanArquitectura Vernacula de OaxacaMayolo Mendoza PerezBelum ada peringkat

- DetraccionesDokumen22 halamanDetraccionesDayana Xiomara Tello OrtizBelum ada peringkat

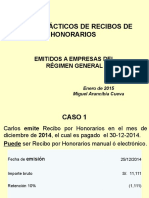

- Casos Practicos de Recibos Por Honorarios 2015Dokumen5 halamanCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- TOPITOPDokumen14 halamanTOPITOPwilliamgs830% (3)

- Semana 7. Gestión de Negocios InternacionalesDokumen3 halamanSemana 7. Gestión de Negocios InternacionalesJoselimAlvaradoLLanosBelum ada peringkat

- Gratificaciones LegalesDokumen23 halamanGratificaciones LegalesHenry Vivanco VillanuevaBelum ada peringkat

- Tarea 1 Ejemplos de Principios de AdDokumen4 halamanTarea 1 Ejemplos de Principios de AdJesus VelasquezBelum ada peringkat

- Plan de Marketing Estrategico Starbucks PeruDokumen47 halamanPlan de Marketing Estrategico Starbucks PeruNikoo JuankBelum ada peringkat

- Modelo Pasantia de Doc. o CatedraticosDokumen4 halamanModelo Pasantia de Doc. o CatedraticosGabriela Heredia LunaBelum ada peringkat

- Características de La Inteligencia SocialDokumen6 halamanCaracterísticas de La Inteligencia Socialchica-tumblrBelum ada peringkat

- 3 GRADO Tareas Semana 23 Al 27 de Marzo 2020Dokumen2 halaman3 GRADO Tareas Semana 23 Al 27 de Marzo 2020Jhosue Montenegro67% (3)

- Triptico Ley Eirl PDFDokumen2 halamanTriptico Ley Eirl PDFMARITZA ANGELICA RIVA JARAMILLO50% (2)

- Comprobantes Por Servicios PublicosDokumen6 halamanComprobantes Por Servicios PublicosximenaBelum ada peringkat

- CASOS PRACTICOS 18 AbrilDokumen3 halamanCASOS PRACTICOS 18 AbrilPedro Juan Santos PalaciosBelum ada peringkat

- La Obligación Tributaria: (Compensación - Condonación - PrescripciónDokumen32 halamanLa Obligación Tributaria: (Compensación - Condonación - PrescripciónFavio Medina CasasBelum ada peringkat

- Infografia de La SunatDokumen1 halamanInfografia de La SunatMoises ArenasBelum ada peringkat

- Nuevo Rus ResumenDokumen9 halamanNuevo Rus ResumenAldo AguilarBelum ada peringkat

- Constitución de empresasDokumen18 halamanConstitución de empresasJESUS CRISTIAN chambilla loma100% (1)

- ROF-conclusiones-ventajasDokumen2 halamanROF-conclusiones-ventajasEdy CPazBelum ada peringkat

- Diferencias RRHH público-privadoDokumen2 halamanDiferencias RRHH público-privadoLizmenia HurtadoBelum ada peringkat

- Destino de Los ImpuestosDokumen12 halamanDestino de Los Impuestoslolo100% (1)

- Conclusión MypesDokumen3 halamanConclusión MypesLUISA V. CÉSPEDES VERONABelum ada peringkat

- TRIBUTACIÓN RESPONSABLE Y COMPROBANTES DE PAGODokumen2 halamanTRIBUTACIÓN RESPONSABLE Y COMPROBANTES DE PAGOFREDDY71% (7)

- Evaluación Aplicativa 1-MARKETING PERSONALDokumen2 halamanEvaluación Aplicativa 1-MARKETING PERSONALAntuanet Rojas Elera100% (1)

- Gestión Calidad COPEMIDokumen24 halamanGestión Calidad COPEMISistemas - Dionicio MelendezBelum ada peringkat

- Proforma ModulosDokumen3 halamanProforma ModulosAndres Oswaldo Moncada MontoroBelum ada peringkat

- Informe Reglamentos de Comprobantes de PagoDokumen16 halamanInforme Reglamentos de Comprobantes de Pagobrandon ocupa arbildo100% (1)

- Los Regímenes Tributarios en El PerúDokumen8 halamanLos Regímenes Tributarios en El PerúAgreda Briceño NelverBelum ada peringkat

- Tesis RocioDokumen73 halamanTesis RocioMedaly Garcia IbañezBelum ada peringkat

- Diagnostico Situacional y Desarrollo HumanoDokumen23 halamanDiagnostico Situacional y Desarrollo HumanoEstefi Salazar MonsalveBelum ada peringkat

- IGV (Organizador Visual) - Grupo 9Dokumen2 halamanIGV (Organizador Visual) - Grupo 9Ms. Oh100% (2)

- Carta de AceptacionDokumen1 halamanCarta de Aceptacionraycinda ventura polinarBelum ada peringkat

- Grupo Asiento Contable (Contabilidad I)Dokumen22 halamanGrupo Asiento Contable (Contabilidad I)noe martinez luisBelum ada peringkat

- Tasas de Caja HuancayoDokumen2 halamanTasas de Caja HuancayoCristian RomeroBelum ada peringkat

- Constitucion de EmpresasDokumen4 halamanConstitucion de EmpresasPaola ChambeBelum ada peringkat

- G6-Estrategias de Atención Al Cliente Segun IfiDokumen27 halamanG6-Estrategias de Atención Al Cliente Segun IfiChristopher Saldaña100% (1)

- Costos Del Proceso de ProduccionDokumen4 halamanCostos Del Proceso de ProduccionfiorellaBelum ada peringkat

- Análisis PEST.Dokumen3 halamanAnálisis PEST.Marylee VargasBelum ada peringkat

- Matriz de ConsistenciaDokumen2 halamanMatriz de ConsistenciaAnonymous DTgKGoYg2100% (1)

- Gestion Financiera Ii 6Dokumen34 halamanGestion Financiera Ii 6Hector CruzBelum ada peringkat

- Adm Tributaria 1ra Parte - ADokumen42 halamanAdm Tributaria 1ra Parte - ALizet Cruz100% (1)

- Sociedad Anónima Junta General AccionistasDokumen42 halamanSociedad Anónima Junta General AccionistasJaime Uscca PaccoBelum ada peringkat

- Impuesto A La RentaDokumen4 halamanImpuesto A La RentaMilagros Madueño MejíaBelum ada peringkat

- Comprobante de Pago Más UtilizadosDokumen5 halamanComprobante de Pago Más UtilizadosMarco R. Miranda0% (1)

- Ventajas y Desventajas Del TLC PerúDokumen1 halamanVentajas y Desventajas Del TLC PerúEnrique FloresBelum ada peringkat

- RegistroComprasIGVDokumen2 halamanRegistroComprasIGVJuan Alex InMaBelum ada peringkat

- Tupa y RacionalozacionDokumen12 halamanTupa y RacionalozacionJorge Alvarado LopezBelum ada peringkat

- Reglamento de Comprobantes de PagoDokumen97 halamanReglamento de Comprobantes de PagoLore Parimango MatuteBelum ada peringkat

- Inscripción Al RUC Por InternetDokumen1 halamanInscripción Al RUC Por InternetLoreto OlorteguiBelum ada peringkat

- Universidad Nacional Jorge Basadre Grohmann Facultad de Ingeniería Mecánica Procesos de ManufacturaDokumen1 halamanUniversidad Nacional Jorge Basadre Grohmann Facultad de Ingeniería Mecánica Procesos de ManufacturaBenito Mamani MamaniBelum ada peringkat

- Costos para Constituir Una EmpresaDokumen2 halamanCostos para Constituir Una EmpresaKonny Requena0% (1)

- Practica 2 ContabilidaddDokumen7 halamanPractica 2 Contabilidaddanyhelo rojas AguilarBelum ada peringkat

- Informe de Comunicacion en Marketig para ImprimirDokumen46 halamanInforme de Comunicacion en Marketig para ImprimirMerly Esther Paredes VillosladaBelum ada peringkat

- Problemas Propuestos de Porcentajes I Ccesa007Dokumen1 halamanProblemas Propuestos de Porcentajes I Ccesa007Demetrio Ccesa RaymeBelum ada peringkat

- Recibo Por Servicios Publicos de SuministrosDokumen23 halamanRecibo Por Servicios Publicos de SuministrosLuzmi Rosas100% (2)

- La EncuestaDokumen6 halamanLa EncuestaKeyder Rodríguez GonzalesBelum ada peringkat

- Regímenes TributariosDokumen11 halamanRegímenes TributariosPamel BtsBelum ada peringkat

- Regímenes tributarios SUNATDokumen8 halamanRegímenes tributarios SUNATSilvana SaavedraBelum ada peringkat

- El Nuevo Régimen Único Simplificado NRUSDokumen17 halamanEl Nuevo Régimen Único Simplificado NRUSKichan Garcia VilcaBelum ada peringkat

- Los Regímenes Tributarios de La SUNATDokumen12 halamanLos Regímenes Tributarios de La SUNATDeBiiz Suarez QuintanaBelum ada peringkat

- SUSTENTACIONDokumen46 halamanSUSTENTACIONAlexei Apaza QuispeBelum ada peringkat

- Calculo de Ladrillo y Mortero 2020 CivilparaelmundoDokumen11 halamanCalculo de Ladrillo y Mortero 2020 CivilparaelmundoarthurBelum ada peringkat

- Terreno Las Mandarinas Grupo 2 (1) - ModelDokumen1 halamanTerreno Las Mandarinas Grupo 2 (1) - ModelMarco Antonio Santa CruzzBelum ada peringkat

- Entrega Final Taller ViDokumen4 halamanEntrega Final Taller ViMarco Antonio Santa CruzzBelum ada peringkat

- Base de Datos - Clientes Que Visitan Super MercadosDokumen14 halamanBase de Datos - Clientes Que Visitan Super MercadosMarco Antonio Santa CruzzBelum ada peringkat

- Proyecto de Innovacion TecnologicaDokumen2 halamanProyecto de Innovacion TecnologicaMarco Antonio Santa CruzzBelum ada peringkat

- Emfermedad 111Dokumen10 halamanEmfermedad 111Marco Antonio Santa CruzzBelum ada peringkat

- ProgramaDokumen38 halamanProgramaMarco Antonio Santa CruzzBelum ada peringkat

- Calculo de Ladrillo y Mortero 2020 CivilparaelmundoDokumen11 halamanCalculo de Ladrillo y Mortero 2020 CivilparaelmundoarthurBelum ada peringkat

- HP17416109108740Dokumen1 halamanHP17416109108740Marco Antonio Santa CruzzBelum ada peringkat

- Tesis Centro CulturalDokumen188 halamanTesis Centro CulturalMarco Antonio Santa CruzzBelum ada peringkat

- Catalogo de PerfilesDokumen24 halamanCatalogo de Perfilesozzy22Belum ada peringkat

- Tesis Centro CulturalDokumen188 halamanTesis Centro CulturalMarco Antonio Santa CruzzBelum ada peringkat

- Norma A.020 ViviendaDokumen6 halamanNorma A.020 Viviendaheisser19Belum ada peringkat

- La Salud Urbana es ImportanteDokumen17 halamanLa Salud Urbana es ImportanteMarco Antonio Santa CruzzBelum ada peringkat

- La Salud Urbana es ImportanteDokumen17 halamanLa Salud Urbana es ImportanteMarco Antonio Santa CruzzBelum ada peringkat

- Arquitectura TradicionalDokumen21 halamanArquitectura TradicionalMarco Antonio Santa CruzzBelum ada peringkat

- Propuesta de zonificación y equipamientos para el desarrollo urbano de Las PalmasDokumen11 halamanPropuesta de zonificación y equipamientos para el desarrollo urbano de Las PalmasMarco Antonio Santa CruzzBelum ada peringkat

- MauricioG SDokumen157 halamanMauricioG SMarco Antonio Santa CruzzBelum ada peringkat

- Historia Peruana I Grupo 04Dokumen62 halamanHistoria Peruana I Grupo 04Marco Antonio Santa CruzzBelum ada peringkat

- Calculo de Ladrillo y Mortero 2020 CivilparaelmundoDokumen11 halamanCalculo de Ladrillo y Mortero 2020 CivilparaelmundoarthurBelum ada peringkat

- Planos en 50 Mercado 3Dokumen1 halamanPlanos en 50 Mercado 3Marco Antonio Santa CruzzBelum ada peringkat

- 1 Parametros UrbanisticosDokumen17 halaman1 Parametros UrbanisticosMarco Antonio Santa CruzzBelum ada peringkat

- 01.-Plantas Generales Centro Cultural-Primer PisoDokumen1 halaman01.-Plantas Generales Centro Cultural-Primer PisoMarco Antonio Santa CruzzBelum ada peringkat

- Ciudades en VíasDokumen14 halamanCiudades en VíasMarco Antonio Santa CruzzBelum ada peringkat

- Ciudades en VíasDokumen14 halamanCiudades en VíasMarco Antonio Santa CruzzBelum ada peringkat

- Casos Practicos de Riesgo y OpinionDokumen7 halamanCasos Practicos de Riesgo y OpinionNarcisa CevallosBelum ada peringkat

- Ficha 7Dokumen12 halamanFicha 7Renzo Llontop CoronelBelum ada peringkat

- 4 - Determinación de La Obligación TributariaDokumen11 halaman4 - Determinación de La Obligación TributariaTomás AssabbiBelum ada peringkat

- Actividad 3 Folleto Analisis FinancieroDokumen9 halamanActividad 3 Folleto Analisis FinancieroJonathan Leonardo Lesmes UrregoBelum ada peringkat

- Tarea Sena de CDokumen17 halamanTarea Sena de CRichard CastroBelum ada peringkat

- Deuda VenezuelaDokumen17 halamanDeuda VenezuelaMila IvanovicBelum ada peringkat

- Aspectos Económicos Del Primer Gobierno de Alan García en El Perú (1985-1990)Dokumen25 halamanAspectos Económicos Del Primer Gobierno de Alan García en El Perú (1985-1990)JOSIE ANALI MEJIA SOTOMAYORBelum ada peringkat

- Entidades Regidoras SFN HondureñoDokumen13 halamanEntidades Regidoras SFN HondureñoEDUARDO JOSUE LEON ALVARADOBelum ada peringkat

- Ejercicios - Periodo de Cobro, Pago y Otros Ratios FinancierosDokumen9 halamanEjercicios - Periodo de Cobro, Pago y Otros Ratios FinancierosDenys CMBelum ada peringkat

- Escenarios FinancieraDokumen17 halamanEscenarios Financieramonica cuti magañoBelum ada peringkat

- Reimputacion de Pagos-SpotDokumen1 halamanReimputacion de Pagos-SpotanderbleisBelum ada peringkat

- Icm F005 00014033Dokumen1 halamanIcm F005 00014033Roger Cabrera EscobarBelum ada peringkat

- Examen-Final-Administracion-Comercial-Alonzo GomeroDokumen3 halamanExamen-Final-Administracion-Comercial-Alonzo Gomeroisabel m gomeroBelum ada peringkat

- Definiciones clave de matemática financieraDokumen11 halamanDefiniciones clave de matemática financieraJohanyelys CedeñoBelum ada peringkat

- 04 Funciones Del CajeroDokumen61 halaman04 Funciones Del CajeroAnthonella ChavezBelum ada peringkat

- Ensayo de Fundamento de ValoracionDokumen12 halamanEnsayo de Fundamento de ValoracionTubarcain GonzalezBelum ada peringkat

- User ContractDokumen1 halamanUser Contractglzbrenda11Belum ada peringkat

- Caso 12Dokumen2 halamanCaso 12Val MaverickBelum ada peringkat

- La Accion PaulianaDokumen12 halamanLa Accion PaulianaYahayra QuilicheBelum ada peringkat

- Drummond Ltd.Dokumen26 halamanDrummond Ltd.Stefany Flórez RambauthBelum ada peringkat

- Empresas: clasificaciones y ciclo operativoDokumen4 halamanEmpresas: clasificaciones y ciclo operativoJulioFelipeBelum ada peringkat

- EcontDokumen10 halamanEcontKary VillalpandoBelum ada peringkat

- Traders 57 Julio Agosto 2018Dokumen84 halamanTraders 57 Julio Agosto 2018jose vergara martinezBelum ada peringkat

- BCP-primera Cuenta BCPDokumen14 halamanBCP-primera Cuenta BCPSandra Lizz Silva FriasBelum ada peringkat

- Clasificación Del Contrato de Prenda Clase de Contratos MercantilesDokumen3 halamanClasificación Del Contrato de Prenda Clase de Contratos MercantilesCainNumbBelum ada peringkat

- Tasas y Tarifas DaviPlata Enero 2018Dokumen1 halamanTasas y Tarifas DaviPlata Enero 2018killapignigga Dr0% (1)

- Análisis de ratios financieros para evaluar la situación económica de una empresaDokumen20 halamanAnálisis de ratios financieros para evaluar la situación económica de una empresaGIANCARLO DE LA CRUZ ARREDONDOBelum ada peringkat

- Unidad 2Dokumen56 halamanUnidad 2Laura OrtegaBelum ada peringkat

- Iva General SAT-2237Dokumen4 halamanIva General SAT-2237Jorge Luis Ortiz FigueroaBelum ada peringkat