Anda mungkin juga menyukai

- Apalancamiento FinancieroDokumen26 halamanApalancamiento FinancieroJoselynPizarroBelum ada peringkat

- Ensayo Administracion de RiesgosDokumen3 halamanEnsayo Administracion de RiesgosIsai HernandezBelum ada peringkat

- Estados Financieros Consolidados y FusionesDokumen20 halamanEstados Financieros Consolidados y Fusionesjoa riveraBelum ada peringkat

- Guía Nia 210Dokumen2 halamanGuía Nia 210FERNANDO GARCIA RODRIGUEZBelum ada peringkat

- Analisis PestelDokumen3 halamanAnalisis PestelJorge Sanchez Romero100% (2)

- Funciones de La Administración FinancieraDokumen3 halamanFunciones de La Administración FinancieraDafne GarciaBelum ada peringkat

- Estructura de CapitalDokumen35 halamanEstructura de CapitalNadine Graterol100% (1)

- Funciones de La DirecciónDokumen4 halamanFunciones de La DirecciónAmbar VelazcoBelum ada peringkat

- Agencias Calificadoras de ValoresDokumen1 halamanAgencias Calificadoras de ValoresAmairani GonzalezBelum ada peringkat

- Act 3 Tipos y Caracteristicas de Las Organizaciones en MexicoDokumen7 halamanAct 3 Tipos y Caracteristicas de Las Organizaciones en MexicoLuci VicencioBelum ada peringkat

- Investigación Capital Del TrabajoDokumen12 halamanInvestigación Capital Del TrabajoMixzi Odalis Vicente CabreraBelum ada peringkat

- Planificación y Control FinancieroDokumen4 halamanPlanificación y Control FinancieroGiorgio PigoriniBelum ada peringkat

- Estado Financiero BasicoDokumen7 halamanEstado Financiero BasicoNatahaliBelum ada peringkat

- Introducción PresupuestoDokumen7 halamanIntroducción Presupuestobessy pradaBelum ada peringkat

- Analisis Financiero EnsayoDokumen8 halamanAnalisis Financiero EnsayoCRYSTAL S DE RL DE CVBelum ada peringkat

- 6cuestionario Consolidacion Ud1Dokumen12 halaman6cuestionario Consolidacion Ud1JoseBelum ada peringkat

- Ensayo IsrDokumen4 halamanEnsayo IsrCarlos Adrian Gamboa GramajoBelum ada peringkat

- Impuestos A La UtilidadDokumen12 halamanImpuestos A La UtilidadLINDA PAOLA BANDERA ORTIZ100% (1)

- Equilibrio de La Balanza de PagosDokumen8 halamanEquilibrio de La Balanza de PagosEingel RapBelum ada peringkat

- Cómo Se Clasifican Las Sociedades MercantilesDokumen3 halamanCómo Se Clasifican Las Sociedades MercantilesEduardo Sanchez Gomez100% (1)

- Evidencia 2 GRUPO ROTOPLASDokumen30 halamanEvidencia 2 GRUPO ROTOPLASALx Orozco100% (1)

- Ensayo - Importancia Del Análisis FinancieroDokumen5 halamanEnsayo - Importancia Del Análisis FinancieroJaneris DVBelum ada peringkat

- Importancia de Las Finanzas en La EmpresaDokumen3 halamanImportancia de Las Finanzas en La EmpresaYisvi Elide Canche CantùnBelum ada peringkat

- Costo Del CapitalDokumen6 halamanCosto Del CapitalbernardoBelum ada peringkat

- Estados Financieros BásicosDokumen11 halamanEstados Financieros BásicosStefany MuñozBelum ada peringkat

- Importancia de La Estructura de CapitalDokumen2 halamanImportancia de La Estructura de CapitalPatricia Presilla100% (1)

- Tema 2 Analisis E Interpretacion de Los Estados Financieros Y Apalancamineto Financiero Primera ParteDokumen4 halamanTema 2 Analisis E Interpretacion de Los Estados Financieros Y Apalancamineto Financiero Primera ParteJose Luis Lazcano AguilarBelum ada peringkat

- Razón Corriente Electiva.Dokumen10 halamanRazón Corriente Electiva.Ruben Dario CASTELLANOS GUERREROBelum ada peringkat

- Mapa Conceptual PresupuestoDokumen3 halamanMapa Conceptual Presupuestoolcen gonzales bardalesBelum ada peringkat

- Que Son Las FinanzasDokumen3 halamanQue Son Las FinanzasHenrymartinezBelum ada peringkat

- Cuadro de Factores de Éxito y Los Riesgos A Los Que Se Enfrentan Las EmpresasDokumen3 halamanCuadro de Factores de Éxito y Los Riesgos A Los Que Se Enfrentan Las Empresasjorge rodriguez cadenaBelum ada peringkat

- Analisis Vertical y Horizontal de La Empresa Ace SegurosDokumen9 halamanAnalisis Vertical y Horizontal de La Empresa Ace SegurosJohan Cabrera VargasBelum ada peringkat

- Integración de Recursos FinancierosDokumen1 halamanIntegración de Recursos FinancierosElias AkeBelum ada peringkat

- Generalidades Del ControlDokumen10 halamanGeneralidades Del ControlYarleth RuizBelum ada peringkat

- Estructura FinancieraDokumen8 halamanEstructura FinancieraMary Guanoqiza100% (1)

- Apalancamiento ExposicionDokumen9 halamanApalancamiento ExposicionMilena RODRIGUEZ HERNANDEZBelum ada peringkat

- El Capital de Trabajo (Ensayo)Dokumen5 halamanEl Capital de Trabajo (Ensayo)carmen gonzalezBelum ada peringkat

- 1 Generalidades Del Plan de NegociosDokumen13 halaman1 Generalidades Del Plan de NegociosKatty EPBelum ada peringkat

- Cuadro Sinóptico de La Estructura Del Sistema Financiero MexicanoDokumen3 halamanCuadro Sinóptico de La Estructura Del Sistema Financiero MexicanoVíctor Espinoza MaciasBelum ada peringkat

- El ApalancamientoDokumen11 halamanEl ApalancamientoLuizStradaBelum ada peringkat

- Nif B10 ResumenDokumen9 halamanNif B10 ResumenREQUENES MORENO OCTAVIO SEBASTIÁNBelum ada peringkat

- Formato Sintesis ArtexDokumen22 halamanFormato Sintesis ArtexAdriana RamosBelum ada peringkat

- Cuadro ComparativoDokumen6 halamanCuadro ComparativoEdgar MornottBelum ada peringkat

- Definición de FinanciamientoDokumen3 halamanDefinición de FinanciamientoirmaBelum ada peringkat

- 1.5 Procedimientos de Control.Dokumen10 halaman1.5 Procedimientos de Control.Iván ReyesBelum ada peringkat

- F 2Dokumen3 halamanF 2Cristy Grijalva0% (1)

- Adm Fin Tarea 2.1Dokumen4 halamanAdm Fin Tarea 2.1Brenda Cruz VásquezBelum ada peringkat

- Ensayo Relación Capital de Trabajo y La Administración de Activos y Pasivos A Corto Plazo Luis GuamuchDokumen8 halamanEnsayo Relación Capital de Trabajo y La Administración de Activos y Pasivos A Corto Plazo Luis GuamuchLuis Felipe Guamuch ArchilaBelum ada peringkat

- Resumen - Instituciones FinancierasDokumen6 halamanResumen - Instituciones FinancierasAna LauraBelum ada peringkat

- Trab. Flujo de Efectivo y Planeacion FinancieraDokumen15 halamanTrab. Flujo de Efectivo y Planeacion FinancieraedgaBelum ada peringkat

- Aspectos Legales Que Se Relacionan Con La Contratacion de PersonasDokumen4 halamanAspectos Legales Que Se Relacionan Con La Contratacion de PersonasSmirnaBelum ada peringkat

- Autoridades Del Trabajo PDFDokumen9 halamanAutoridades Del Trabajo PDFDenisse DueñasBelum ada peringkat

- Ensayo RentabilidadDokumen16 halamanEnsayo Rentabilidadpablo reynaBelum ada peringkat

- Presupuestos Flexibles de GastosDokumen7 halamanPresupuestos Flexibles de GastosMilagros Yesenia Pazo Purizaca100% (1)

- AeromexicoDokumen6 halamanAeromexicoFernando MoyaBelum ada peringkat

- Introduccion de Estados FinancierosDokumen1 halamanIntroduccion de Estados FinancierosJhenny Carito Flores HonoresBelum ada peringkat

- Grupo Televisa Presento El Plan de Implementacion de Las Niif.Dokumen9 halamanGrupo Televisa Presento El Plan de Implementacion de Las Niif.martincastillopBelum ada peringkat

- Preguntas Del Capitulo 3Dokumen5 halamanPreguntas Del Capitulo 3Renato AvilezBelum ada peringkat

- Reporte de Investigación Apalancamiento.Dokumen8 halamanReporte de Investigación Apalancamiento.Rosa Maria Kalan100% (2)

- Unidad 3 ApalancamientoDokumen22 halamanUnidad 3 ApalancamientoArantza AquinoBelum ada peringkat

- Monografia Contable Libros RegistrosDokumen110 halamanMonografia Contable Libros RegistrosMARGARITABelum ada peringkat

- Examen Parcial Semana 4Dokumen10 halamanExamen Parcial Semana 4Giovanni Garcia VasquezBelum ada peringkat

- Ensayo 3 Conta AvanzadaDokumen8 halamanEnsayo 3 Conta AvanzadaKrnzita Cervantes SosaBelum ada peringkat

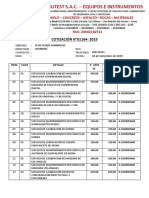

- Cotizacion 01164-Elvis Flores DominguezDokumen3 halamanCotizacion 01164-Elvis Flores DominguezTeo Teito Taboada PalominoBelum ada peringkat

- Impacto de La Ampliación Del Canal de PanamáDokumen3 halamanImpacto de La Ampliación Del Canal de PanamáJefferson OropezaBelum ada peringkat

- n322 0210 Hogar Folleto PDF A4Dokumen16 halamann322 0210 Hogar Folleto PDF A4CARICUR S.L. - ALLIANZ SEGUROSBelum ada peringkat

- Finanzas PublicasDokumen9 halamanFinanzas PublicasNelsy PérezBelum ada peringkat

- Politica Fiscal en VenezuelaDokumen7 halamanPolitica Fiscal en VenezuelaSulakvelidze MorenoBelum ada peringkat

- Pasos para Un Análisis Económico de Un ProyectoDokumen6 halamanPasos para Un Análisis Económico de Un ProyectoKarely MorenoBelum ada peringkat

- Apunte-Inversiones Hilda EstradaDokumen34 halamanApunte-Inversiones Hilda EstradaSantiago AlbornozBelum ada peringkat

- Investigacion Formativa II UnidadDokumen22 halamanInvestigacion Formativa II Unidadjdcm_1096Belum ada peringkat

- Evalucion de ProyectoDokumen4 halamanEvalucion de ProyectodanielaBelum ada peringkat

- Relacion Problemas Finanzas 2015 16Dokumen17 halamanRelacion Problemas Finanzas 2015 16MCarmen López CastroBelum ada peringkat

- Informe FinancieroDokumen6 halamanInforme FinancieroDavid PachecoBelum ada peringkat

- Davivienda Informe de Gestión 2018Dokumen157 halamanDavivienda Informe de Gestión 2018Maria Fernanda Maury JimenezBelum ada peringkat

- 2.-Clculo de Razones en Exel Portada, Balance, Edo - Result.Dokumen18 halaman2.-Clculo de Razones en Exel Portada, Balance, Edo - Result.Roberto Rosales GonzalezBelum ada peringkat

- Actividad Dos Sector FinancieroDokumen2 halamanActividad Dos Sector FinancieroAlex Cabrera63% (8)

- Tarea No.2Dokumen3 halamanTarea No.2Oscar MagañaBelum ada peringkat

- Mi Hija Quiere Entender El Sistema FinancieroDokumen11 halamanMi Hija Quiere Entender El Sistema FinancieroKarenRamos63% (19)

- Declaración JuradaDokumen5 halamanDeclaración JuradaElSolcomarBelum ada peringkat

- NIC 1 RevisadaDokumen40 halamanNIC 1 RevisadacypadiBelum ada peringkat

- PresentaciónDokumen38 halamanPresentaciónJosafat GarridocruzBelum ada peringkat

- Análisis Del MercadoDokumen18 halamanAnálisis Del MercadoFortunato LealBelum ada peringkat

- Trabajo Final-Pronosticos PDFDokumen24 halamanTrabajo Final-Pronosticos PDFKelly RodriguezBelum ada peringkat

- Pronosticos 2020Dokumen202 halamanPronosticos 2020Gabriela GonzálezBelum ada peringkat

- Depreciación MonografíaDokumen12 halamanDepreciación MonografíaDavid QMBelum ada peringkat

- BANCOSDokumen18 halamanBANCOSGelin FigueroaBelum ada peringkat

- SP FinanceSimDokumen35 halamanSP FinanceSimLiz Palhua FloresBelum ada peringkat

- Empresa UnipersonalDokumen24 halamanEmpresa UnipersonalKarito Cardenas FrancoBelum ada peringkat

- Cuentas de Activo CorrienteDokumen7 halamanCuentas de Activo CorrienteJose Tax67% (15)