Anda mungkin juga menyukai

- Capacitación fiscal para ejecutivos no fiscalistas 2018Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Belum ada peringkat

- Ingenieria Economica DeberDokumen8 halamanIngenieria Economica DeberFelix GonzalezBelum ada peringkat

- Capacitación fiscal para ejecutivos no fiscalistas 2017Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Penilaian: 3 dari 5 bintang3/5 (1)

- TALLER EN CLASE 9no. ADokumen1 halamanTALLER EN CLASE 9no. AGustavo Xavier RodríguezBelum ada peringkat

- Capacitación fiscal para ejecutivos no fiscalistas 2019Dari EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Penilaian: 4.5 dari 5 bintang4.5/5 (3)

- Proyecto EmpresarialDokumen44 halamanProyecto EmpresarialClaudia Zazhil-ha Ramirez Herrera78% (9)

- Estados Financieros LabmédicoDokumen25 halamanEstados Financieros LabmédicoWilliam GBelum ada peringkat

- Asientos de Nomina e Impuestos (Final)Dokumen3 halamanAsientos de Nomina e Impuestos (Final)Alan Tirado VzlaBelum ada peringkat

- 2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionDokumen5 halaman2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionTecnogamesBelum ada peringkat

- Practica FinanzasDokumen9 halamanPractica FinanzasAdriana RomaníBelum ada peringkat

- Juanayque 2Dokumen27 halamanJuanayque 2MX REDRAGONBelum ada peringkat

- Impuesto Al Valor AgregadoDokumen3 halamanImpuesto Al Valor AgregadoCastillo De Luna Areli Esbeydi 4'CBelum ada peringkat

- Trabajo Tributacion IDokumen8 halamanTrabajo Tributacion ISindi CastilloBelum ada peringkat

- Contabilidad Financiera Práctica Casos 1Dokumen2 halamanContabilidad Financiera Práctica Casos 1Mauricio YMBelum ada peringkat

- Coeficiente de UtilidadDokumen6 halamanCoeficiente de UtilidademulasfBelum ada peringkat

- Contabilidad ComercialDokumen81 halamanContabilidad ComercialJY EliezerBelum ada peringkat

- Guía 02 FF 2021 02Dokumen7 halamanGuía 02 FF 2021 02Kenia Huacre VilaBelum ada peringkat

- Ejercicio 30 TextoDokumen3 halamanEjercicio 30 Textocarov2Belum ada peringkat

- Talleres X Desarrollar TributariaDokumen28 halamanTalleres X Desarrollar TributariaCarlos Eduardo Alvarez QuirozBelum ada peringkat

- Plantilla Word Informe Gerencial FinancieroDokumen9 halamanPlantilla Word Informe Gerencial FinancieroLaura Flz33% (3)

- Simulador Examen Contabilidad Sin RespuestasDokumen4 halamanSimulador Examen Contabilidad Sin RespuestasCarlos TúquerezBelum ada peringkat

- Actualización EjerciciosDokumen3 halamanActualización EjerciciosMartin ZapataBelum ada peringkat

- A01137941 M1Dokumen8 halamanA01137941 M1AlbertoBelum ada peringkat

- Ejercicios Resueltos Cuenta de Pérdidas y GananciasDokumen2 halamanEjercicios Resueltos Cuenta de Pérdidas y GananciasAlex Guaman collaguazoBelum ada peringkat

- 2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroDokumen3 halaman2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroTecnogamesBelum ada peringkat

- Venta Resultados RestauranteDokumen5 halamanVenta Resultados RestauranteÁlvaro ZabalaBelum ada peringkat

- Autoevaluacion 01 DesarrolladoDokumen10 halamanAutoevaluacion 01 DesarrolladoLEONARDO DANIEL MUNAYCO HERNANDEZBelum ada peringkat

- Autoevaluacion #1 - Renta EmpresarialDokumen6 halamanAutoevaluacion #1 - Renta Empresarial43569940Belum ada peringkat

- IngEyF - 01T-G10 - Flujo de Caja 2021ADokumen15 halamanIngEyF - 01T-G10 - Flujo de Caja 2021ACADILLO VILLANUEVA ALONSOBelum ada peringkat

- Taller de TributariaDokumen2 halamanTaller de TributariaJose Alfredo Garcia PerezBelum ada peringkat

- Practica Estados Financieros-Analisis y Razones Financieras Josue Duran 1108441Dokumen5 halamanPractica Estados Financieros-Analisis y Razones Financieras Josue Duran 1108441Josue DuranBelum ada peringkat

- Contabilidad 2 Tarea 3Dokumen11 halamanContabilidad 2 Tarea 3orquideamedinamorelBelum ada peringkat

- Gestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Dokumen30 halamanGestión de Planillas LBS y T. Registro - Giancarlo (Autoguardado)Junior MedinaBelum ada peringkat

- FM - Guia 1 - Estados Financieros 2020-1Dokumen11 halamanFM - Guia 1 - Estados Financieros 2020-1LDelPinoAlvarezBelum ada peringkat

- COSTODokumen21 halamanCOSTOCristabel FloresBelum ada peringkat

- EJERCICIOS Conciliacion Tributaria 2021Dokumen5 halamanEJERCICIOS Conciliacion Tributaria 2021erick onofreBelum ada peringkat

- Contabilidad III-Pasivos AcumuladosDokumen4 halamanContabilidad III-Pasivos AcumuladosElba MonjarrezBelum ada peringkat

- EJERCICIO%2BRESUELTODokumen8 halamanEJERCICIO%2BRESUELTOErika Del ValleBelum ada peringkat

- Ejercicio ResueltoDokumen12 halamanEjercicio ResueltoSandra Geomara Rocha100% (3)

- Ccasos Sobre Incumplimiento e Irregularidades de Los TributosDokumen19 halamanCcasos Sobre Incumplimiento e Irregularidades de Los TributosAndresito GazcaBelum ada peringkat

- Taller de Mano de ObraDokumen4 halamanTaller de Mano de ObraNando Asesorias100% (1)

- Ejercicios Ir1 Contab. OrganizadaDokumen2 halamanEjercicios Ir1 Contab. OrganizadaLalo Blanco LucasBelum ada peringkat

- Empresa - Primax S.A.Dokumen5 halamanEmpresa - Primax S.A.Roberto RolandoBelum ada peringkat

- Ejercicio Final Depuracion de La Cedula GeneralDokumen3 halamanEjercicio Final Depuracion de La Cedula GeneralCP HERNAN BARCASNEGRABelum ada peringkat

- Casos PracticosDokumen48 halamanCasos PracticosMichelle MoralesBelum ada peringkat

- Resumen de Gastos DeduciblesDokumen8 halamanResumen de Gastos DeduciblesfaroddriguezBelum ada peringkat

- TAREA MODULO 1 y 2 ADMINISTRACION FINANCIERA I PARCIALDokumen7 halamanTAREA MODULO 1 y 2 ADMINISTRACION FINANCIERA I PARCIALingrid morales100% (1)

- Examen Microeconomica 1Dokumen5 halamanExamen Microeconomica 1carlos23tBelum ada peringkat

- Casos Prácticos Fiscal 2017Dokumen5 halamanCasos Prácticos Fiscal 2017Jorge Mayorga0% (1)

- Resumen ContabilidadDokumen10 halamanResumen ContabilidadJuliana PalmaBelum ada peringkat

- Caso PracticoDokumen5 halamanCaso PracticoFlor Ines Gutierrez AvalosBelum ada peringkat

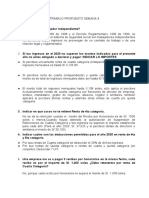

- Trabajo Propuesto Semana 9Dokumen4 halamanTrabajo Propuesto Semana 9Joel Adrianzen ObandoBelum ada peringkat

- Ejercicios de Mano de Obra (Autoguardado)Dokumen7 halamanEjercicios de Mano de Obra (Autoguardado)Ivan GenesBelum ada peringkat

- Modulo1 A01420091Dokumen6 halamanModulo1 A01420091Dr. nm ztlBelum ada peringkat

- Derecho Tributario 2 Taller Segundo CorteDokumen1 halamanDerecho Tributario 2 Taller Segundo CorteAngelica MolinaBelum ada peringkat

- 3.1.TALLER NÓMINA No. 1Dokumen3 halaman3.1.TALLER NÓMINA No. 1Sebastian CastiblancoBelum ada peringkat

- Calculo de Retención de ISR PFDokumen4 halamanCalculo de Retención de ISR PFkatherineBelum ada peringkat

- Flujo de Caja OperativaDokumen3 halamanFlujo de Caja OperativaJamrcBelum ada peringkat

- 3-Revista Impuesto Sobre La Renta (ISR) UniversitariosDokumen19 halaman3-Revista Impuesto Sobre La Renta (ISR) UniversitariosSamanta MorilloBelum ada peringkat

- 2018-102099 - Tarea 21 - 3u - 4B - V1Dokumen5 halaman2018-102099 - Tarea 21 - 3u - 4B - V1Gianina Becerra FloresBelum ada peringkat

- Pap 1 Mayfe AndradeDokumen30 halamanPap 1 Mayfe AndradeFelix GonzalezBelum ada peringkat

- Taller 2 Cuidado de Equipos en Crisis o EmergenciasDokumen40 halamanTaller 2 Cuidado de Equipos en Crisis o EmergenciasFelix GonzalezBelum ada peringkat

- Malla Ingeniería CivilDokumen3 halamanMalla Ingeniería CivilFelix GonzalezBelum ada peringkat

- Ing. Civil - Formulario de Registro de Asignaturas P51Dokumen9 halamanIng. Civil - Formulario de Registro de Asignaturas P51Felix GonzalezBelum ada peringkat

- Historia UEJFKDokumen6 halamanHistoria UEJFKFelix GonzalezBelum ada peringkat

- Puntos 3.73 y 3.74,,,,, 3.8.1 y 3.8.2Dokumen6 halamanPuntos 3.73 y 3.74,,,,, 3.8.1 y 3.8.2KeiiFiigonMdzaBelum ada peringkat

- Cefas S.A. Cuit - 30-67725090Dokumen3 halamanCefas S.A. Cuit - 30-67725090danielBelum ada peringkat

- Lanzamiento Trabajo Seguro 2.0Dokumen24 halamanLanzamiento Trabajo Seguro 2.0Danilo Gutarra Lara100% (3)

- Tarea de Atencion Al Cliente MarketingDokumen39 halamanTarea de Atencion Al Cliente MarketingJunior Benjamin Castro FloresBelum ada peringkat

- Guía Práctica #11Dokumen6 halamanGuía Práctica #11KIRAN CELINA NAVARRO ROABelum ada peringkat

- El Contrato de Garaje - Roxana Jiménez Vargas-MachucaDokumen22 halamanEl Contrato de Garaje - Roxana Jiménez Vargas-MachucaAnonymous eDvzmvBelum ada peringkat

- Fallos Del Mercado y Regulación Económica en Los Servicios Públicos Domiciliarios. Aproximaciones A Una Disciplina Poco Entendida Por Los JuristasDokumen18 halamanFallos Del Mercado y Regulación Económica en Los Servicios Públicos Domiciliarios. Aproximaciones A Una Disciplina Poco Entendida Por Los JuristasGaby RodríguezBelum ada peringkat

- Rejilla AdministrativaDokumen1 halamanRejilla AdministrativaNoe SaldivarBelum ada peringkat

- Contrato Ejecucion de ObraDokumen2 halamanContrato Ejecucion de ObraJorge OjedaBelum ada peringkat

- Administración de La ProducciónDokumen18 halamanAdministración de La Producciónnemesis966958% (12)

- Círculos de CalidadDokumen21 halamanCírculos de CalidadricardounidesBelum ada peringkat

- Plaza Vea TrabajoDokumen10 halamanPlaza Vea TrabajoErick Rqz100% (1)

- Test CacDokumen5 halamanTest Cacpfb 96Belum ada peringkat

- Estrategias Del FodaDokumen4 halamanEstrategias Del FodaMonika Fonseca100% (1)

- CTS y Obreros MunicipalesDokumen5 halamanCTS y Obreros MunicipalesMarco AntonioBelum ada peringkat

- Tarea UtezDokumen12 halamanTarea UtezChristian CinfuegosBelum ada peringkat

- Folleto - Curso de Habilidades Conversacionales - Diego MartíDokumen11 halamanFolleto - Curso de Habilidades Conversacionales - Diego MartíRosimar LeonBelum ada peringkat

- Marco Normativo de Registro de Compras y Asientos ContablesDokumen18 halamanMarco Normativo de Registro de Compras y Asientos ContablesLeidy AtocheBelum ada peringkat

- Convenio para Evitar La Doble Imposicion PeruDokumen32 halamanConvenio para Evitar La Doble Imposicion PeruBrando Sicha SernaBelum ada peringkat

- Avance-Proyecto Social para Las Madres SolterasDokumen8 halamanAvance-Proyecto Social para Las Madres SolterasBRITNEY CUBAS JESUSBelum ada peringkat

- UNIDAD 4. Diagrama de Flujo Representación Gráfica Del Proceso Control de La ProduccionDokumen20 halamanUNIDAD 4. Diagrama de Flujo Representación Gráfica Del Proceso Control de La Produccionsofia87Belum ada peringkat

- Tabla III Codigo TributarioDokumen11 halamanTabla III Codigo Tributarioalex diez0% (1)

- 11 - Hillert - Lo Publico Democratico y PopularDokumen8 halaman11 - Hillert - Lo Publico Democratico y PopularzarceloBelum ada peringkat

- Lista ContadoDokumen18 halamanLista ContadoCris ZottoBelum ada peringkat

- 12proyecto de Grado Con CronogramaDokumen10 halaman12proyecto de Grado Con CronogramaCarlos ReaBelum ada peringkat

- Fase 5 Evaluacion Final Cindy Jhoana Valoyes BorjaDokumen14 halamanFase 5 Evaluacion Final Cindy Jhoana Valoyes BorjaMARIBETH BERMUDEZ50% (2)

- Segmentacion ABC para AlmacenesDokumen3 halamanSegmentacion ABC para Almacenespraxtorres52Belum ada peringkat

- REF1: 919301119546 REF2: 101122: Espacio para Timbre Del BancoDokumen1 halamanREF1: 919301119546 REF2: 101122: Espacio para Timbre Del BancoBalmiro Manuel Trocha GallardoBelum ada peringkat

- Inventario ABCDokumen42 halamanInventario ABCDilan Zamora100% (1)

- Ps3 GP 2017 Pa Mag Rs PautaDokumen4 halamanPs3 GP 2017 Pa Mag Rs PautaELe MaGo100% (1)