Anda mungkin juga menyukai

- Colgaap Vs NIIF - 20131007 - 044553 PDFDokumen51 halamanColgaap Vs NIIF - 20131007 - 044553 PDFEdwin Benitez VasquezBelum ada peringkat

- Prezi 3Dokumen10 halamanPrezi 3Adams Rodrigo Colque RamosBelum ada peringkat

- Estructura Normas InternacionalesDokumen401 halamanEstructura Normas Internacionalesyaky024Belum ada peringkat

- Introducción A La Contabilidad 1Dokumen24 halamanIntroducción A La Contabilidad 1Andrea SuarezBelum ada peringkat

- Taller Sobre NIIF para PYMEsDokumen19 halamanTaller Sobre NIIF para PYMEsLiano GuerraBelum ada peringkat

- Ven NifDokumen34 halamanVen NifLayubia EspinozaBelum ada peringkat

- Universidad Autónoma de Occidente: "Normas de Información Financiera (Nif) "Dokumen5 halamanUniversidad Autónoma de Occidente: "Normas de Información Financiera (Nif) "Angelica ParraBelum ada peringkat

- .. - Apuntes - Nic - 2 Reformas NIC DetalladaDokumen18 halaman.. - Apuntes - Nic - 2 Reformas NIC DetalladaMiguel Angel Aguero SotoBelum ada peringkat

- Parker Randall - Niif Vrs Isr Oct 2015Dokumen50 halamanParker Randall - Niif Vrs Isr Oct 2015Paul De La Cruz Saldaña100% (2)

- COMPARACIÓN PCGA vs NICDokumen3 halamanCOMPARACIÓN PCGA vs NICZanyely de la Cruz100% (1)

- Nicps 10 - 16 GubernamentalDokumen19 halamanNicps 10 - 16 GubernamentalRenzo Jjairo Valenzuela VasquezBelum ada peringkat

- #003 Aprende NiifDokumen7 halaman#003 Aprende NiifBibiana MoreloBelum ada peringkat

- Diferencias Releventes IFRS Norma ChilenaDokumen26 halamanDiferencias Releventes IFRS Norma Chilenaaladecuerv100% (1)

- Diferencias Entre Las Niif y Las ColgaapDokumen3 halamanDiferencias Entre Las Niif y Las ColgaapJEYSON LOPEZ0% (1)

- Normas Contables Profesionales PDFDokumen62 halamanNormas Contables Profesionales PDFtroche2014Belum ada peringkat

- Contabilidad 2 estructura de las NICDokumen3 halamanContabilidad 2 estructura de las NICsantanasharlizeBelum ada peringkat

- 3 NiifDokumen24 halaman3 NiifAlina Ivette Reyes YopihuaBelum ada peringkat

- Mision BoliviaDokumen24 halamanMision BoliviaContabilidad AtlasBelum ada peringkat

- Sesión 1 Presentación EEFFDokumen59 halamanSesión 1 Presentación EEFFJoselin De UrbinaBelum ada peringkat

- Marcoconceptual Niif (Ifrs)Dokumen35 halamanMarcoconceptual Niif (Ifrs)sandraBelum ada peringkat

- Clasificacion de Activos y Pasivos Corrientes, Segun NIIF para PYMESDokumen11 halamanClasificacion de Activos y Pasivos Corrientes, Segun NIIF para PYMESMario ToledoBelum ada peringkat

- Niif Vs ColgaapDokumen8 halamanNiif Vs ColgaapMarlo OrtizBelum ada peringkat

- Normas internacionales de contabilidad sector públicoDokumen26 halamanNormas internacionales de contabilidad sector públicojuan reyes lazoBelum ada peringkat

- Nicsp Gestion y Contabilidad Publica Grupo 6Dokumen26 halamanNicsp Gestion y Contabilidad Publica Grupo 6juan reyes lazoBelum ada peringkat

- 2 Importancia de Las NicDokumen26 halaman2 Importancia de Las NicMiguel Prado100% (1)

- Eesb 4Dokumen20 halamanEesb 4EVERC1Belum ada peringkat

- Apuente Personales Seminario Practica Septiembre 2011Dokumen9 halamanApuente Personales Seminario Practica Septiembre 2011andresBelum ada peringkat

- NIC 1 Presentacion Estados FinancierosDokumen39 halamanNIC 1 Presentacion Estados FinancierosJOrge tellezBelum ada peringkat

- 0.indice NIIF NIC VigentesDokumen5 halaman0.indice NIIF NIC VigentesVicky DiazBelum ada peringkat

- Taller Diagnostico de Adopcion de Niif para PymesDokumen30 halamanTaller Diagnostico de Adopcion de Niif para Pymesnoah merlanoBelum ada peringkat

- Diferencias NIIF-NIIF PYMES lagerencia,seMantenidos hasta el vencimientoSe valoran a costo amortizado, conefecto en el resultado del añoDokumen9 halamanDiferencias NIIF-NIIF PYMES lagerencia,seMantenidos hasta el vencimientoSe valoran a costo amortizado, conefecto en el resultado del año8octavocicloBelum ada peringkat

- Pcge SeminarioDokumen54 halamanPcge SeminarioAngel Vilca poloBelum ada peringkat

- Niif 1 TrabajoDokumen34 halamanNiif 1 TrabajoJose Torres GutiérrezBelum ada peringkat

- Expo Finanzas NIF 2Dokumen16 halamanExpo Finanzas NIF 2Arturo MoralesBelum ada peringkat

- NIIF Vigentes 2020Dokumen6 halamanNIIF Vigentes 2020YosaharaVidalMateoBelum ada peringkat

- 001 Presentacion - NIC 7 Estado de Flujos de EfectivoDokumen29 halaman001 Presentacion - NIC 7 Estado de Flujos de EfectivoDaniel Saavedra MartinezBelum ada peringkat

- Niif 1 TrabajoDokumen34 halamanNiif 1 TrabajoEresTodo Un LoquilloBelum ada peringkat

- IRAE - Varios PDFDokumen117 halamanIRAE - Varios PDFDaniel RicoBelum ada peringkat

- 5 NIIF 1 Adopción Por Primera VezDokumen33 halaman5 NIIF 1 Adopción Por Primera VezJessica TenaBelum ada peringkat

- CESAR GARCIA NOVOA. Efectos Impositivos de Las NIIF en El Impuesto A La Renta, Caso EspañaDokumen46 halamanCESAR GARCIA NOVOA. Efectos Impositivos de Las NIIF en El Impuesto A La Renta, Caso EspañaJairo Ramiro HuamanBelum ada peringkat

- NIIF para PYMES: Resumen de las secciones claveDokumen37 halamanNIIF para PYMES: Resumen de las secciones claveJuan M. Matos SeguraBelum ada peringkat

- Semana 06 - Plan ContableDokumen42 halamanSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezBelum ada peringkat

- Niif GordDokumen10 halamanNiif GordpoletBelum ada peringkat

- Presentación Posse Herrera Ruiz PDFDokumen28 halamanPresentación Posse Herrera Ruiz PDFRosa EdithBelum ada peringkat

- Normas Internacionales de Contabilidad y de Información FinancieraDokumen5 halamanNormas Internacionales de Contabilidad y de Información FinancieraZanyely de la CruzBelum ada peringkat

- Contabilidad - 1Dokumen41 halamanContabilidad - 1Sergio ZambranaBelum ada peringkat

- Nic 1 - Presentacion de EE - FFDokumen14 halamanNic 1 - Presentacion de EE - FFMayu Marcelo PalaciosBelum ada peringkat

- Normas Financieras (Nif)Dokumen6 halamanNormas Financieras (Nif)Rosario HernandezBelum ada peringkat

- Diapositivas NIIFDokumen10 halamanDiapositivas NIIFXiomy ZuluagaBelum ada peringkat

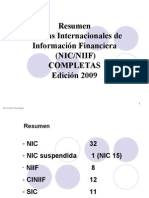

- Resumen de Las NIC-NIIFDokumen81 halamanResumen de Las NIC-NIIFCindy RlBelum ada peringkat

- NIIFPYMESJornadas TributariasDokumen24 halamanNIIFPYMESJornadas TributariasSalazar oriannaBelum ada peringkat

- Contablidad IntermediaDokumen18 halamanContablidad IntermediaBrenda GonzalezBelum ada peringkat

- Clase Modelo UapDokumen38 halamanClase Modelo UapKaren Huaman PalominoBelum ada peringkat

- Guía para la administración del riesgo y el diseño de controles en entidades públicasDokumen87 halamanGuía para la administración del riesgo y el diseño de controles en entidades públicasATALAYA CALIDADBelum ada peringkat

- Psicosocial Colpatria PDFDokumen38 halamanPsicosocial Colpatria PDFNARA1212Belum ada peringkat

- PNSV Segunda Edicion Feb 16-16Dokumen192 halamanPNSV Segunda Edicion Feb 16-16Alejandra TibaquiráBelum ada peringkat

- 250 Conectores TextualesDokumen3 halaman250 Conectores Textualesmonrayma100% (1)

- Pesv Sda FinalDokumen124 halamanPesv Sda FinalEmily Carvajal Calderón0% (1)

- C 15 PDFDokumen1 halamanC 15 PDFEdwin BosigasBelum ada peringkat

- Presentacion gc2Dokumen36 halamanPresentacion gc2German Andres Gomez EslavaBelum ada peringkat

- Caracterizacion Transporte ColombiaDokumen133 halamanCaracterizacion Transporte Colombiabsantrich1760Belum ada peringkat

- Resolución 1565 - 2014 Guia Metodologica Planes de Seguridad VialDokumen40 halamanResolución 1565 - 2014 Guia Metodologica Planes de Seguridad VialSergio Nuñez ABelum ada peringkat

- PESV-BomberosDokumen132 halamanPESV-Bomberosdianitaroa_12Belum ada peringkat

- Psicosocial Colpatria PDFDokumen38 halamanPsicosocial Colpatria PDFNARA1212Belum ada peringkat

- Anexo 10 Metodologia Ipevr PDFDokumen35 halamanAnexo 10 Metodologia Ipevr PDFARLEZ MARIA VALENCIA RESTREPOBelum ada peringkat

- Accidentes de Transito PDFDokumen106 halamanAccidentes de Transito PDFEdwin Bosigas0% (1)

- Ditra 1Dokumen25 halamanDitra 1Edwin BosigasBelum ada peringkat

- Boletin Cadenas FalsasDokumen2 halamanBoletin Cadenas FalsasEdwin BosigasBelum ada peringkat

- Regreso A Casa, Regreso A Mi PDFDokumen33 halamanRegreso A Casa, Regreso A Mi PDFAngela MedinaBelum ada peringkat

- El Comportamiento Humano en La ConducciónDokumen34 halamanEl Comportamiento Humano en La ConducciónJosé David Romero MartínBelum ada peringkat

- Manualdelconductor PDFDokumen42 halamanManualdelconductor PDFJuanito GutierrezBelum ada peringkat

- Resolucion 0002307-2014Dokumen5 halamanResolucion 0002307-2014alpc777Belum ada peringkat

- Resolución 1565 - 2014 Guia Metodologica Planes de Seguridad VialDokumen40 halamanResolución 1565 - 2014 Guia Metodologica Planes de Seguridad VialSergio Nuñez ABelum ada peringkat

- Geologia de Las Planchas 11 Santa Martha Y 18 Giénaga: Informe NoDokumen122 halamanGeologia de Las Planchas 11 Santa Martha Y 18 Giénaga: Informe NoEdwin BosigasBelum ada peringkat

- Accidente vs. SiniestroDokumen1 halamanAccidente vs. SiniestroMaria Laura RosarioBelum ada peringkat

- Fisica General - Ignacio Martin BragadoDokumen150 halamanFisica General - Ignacio Martin BragadoCamilo Andres GalindoBelum ada peringkat

- El Comportamiento Humano en La ConducciónDokumen34 halamanEl Comportamiento Humano en La ConducciónJosé David Romero MartínBelum ada peringkat

- Definicion y Algebra de MatricesDokumen5 halamanDefinicion y Algebra de MatricesEdwin BosigasBelum ada peringkat

- Gop-Pr-0019 Procedimiento para El Control de Las Normas de Transito para Conductores y Peatones en PlataformaDokumen9 halamanGop-Pr-0019 Procedimiento para El Control de Las Normas de Transito para Conductores y Peatones en PlataformaEdwin BosigasBelum ada peringkat

- 300F1DT02 Detalles de Seguridad Vial-Defensas MetálicasDokumen1 halaman300F1DT02 Detalles de Seguridad Vial-Defensas MetálicasEdwin BosigasBelum ada peringkat

- Informe Tráfico y Demanda PDFDokumen652 halamanInforme Tráfico y Demanda PDFEdwin BosigasBelum ada peringkat

- Control de La VelocidadDokumen266 halamanControl de La VelocidadLeopoldo Rios Jimenez100% (1)

- Control de Velocidad Transmilenium PDFDokumen8 halamanControl de Velocidad Transmilenium PDFEdwin BosigasBelum ada peringkat

- Avenida Ramon Castillo 13 01104 Capital Federal Consumidor FinalDokumen3 halamanAvenida Ramon Castillo 13 01104 Capital Federal Consumidor FinalFamilia PinedaBelum ada peringkat

- La Gran Ruta de ChinaDokumen288 halamanLa Gran Ruta de ChinaToño Munguía100% (1)

- Entrevista Nahuatl.Dokumen7 halamanEntrevista Nahuatl.ELEUTERIO GONZALEZ ALTABelum ada peringkat

- Propuesta de Formato de Trabajo Final de Ingenieria de Metodos II 2022-IDokumen61 halamanPropuesta de Formato de Trabajo Final de Ingenieria de Metodos II 2022-IMorayma lloja fernandezBelum ada peringkat

- Finanzas Análisis BCPDokumen44 halamanFinanzas Análisis BCPAriana Serrate ChiroqueBelum ada peringkat

- Ejemplo de Empresas Que Aplicas Los Principios de Finanzas CorporativasDokumen3 halamanEjemplo de Empresas Que Aplicas Los Principios de Finanzas CorporativasDavid Castaño ArcosBelum ada peringkat

- Carta Informativa 4996618Dokumen1 halamanCarta Informativa 4996618Benlee Calderón LimaBelum ada peringkat

- Trabajo Final Caso Lehman Brothers.Dokumen14 halamanTrabajo Final Caso Lehman Brothers.Cesar Augusto Calderon100% (1)

- Gestion de Los Inventarios U.P. 5 PDFDokumen51 halamanGestion de Los Inventarios U.P. 5 PDFaznarhBelum ada peringkat

- Pequeño productor minero de cobre en PerúDokumen71 halamanPequeño productor minero de cobre en PerúGlover C. Mamani CariBelum ada peringkat

- Ficha InscripcionDokumen1 halamanFicha InscripcionHerbert VCBelum ada peringkat

- EconomiaDokumen5 halamanEconomiaBelenBelum ada peringkat

- Cuestionario de Contabilidad BancariaDokumen7 halamanCuestionario de Contabilidad BancariaJoseph Manuel Sánchez AbadilloBelum ada peringkat

- ONU Organismos internacionalesDokumen6 halamanONU Organismos internacionalesJesus Raul Jimenez PetrizBelum ada peringkat

- Caso Práctico M10 GRUPO 8 V1 CITDokumen19 halamanCaso Práctico M10 GRUPO 8 V1 CITCharlie JCBelum ada peringkat

- Cuaderno de Enigmas para Mentes CriminalesDokumen10 halamanCuaderno de Enigmas para Mentes CriminalesMarcos F. M.Belum ada peringkat

- Análisis estadístico descriptivoDokumen64 halamanAnálisis estadístico descriptivoPaula QuirogaBelum ada peringkat

- 04-1. Causas de La Crisis de 1929. La Explosión de La Burbuja EconómicaDokumen14 halaman04-1. Causas de La Crisis de 1929. La Explosión de La Burbuja EconómicaNicolás Gastón Guerra OrlandoBelum ada peringkat

- 1hproyerctofinal CompressedDokumen26 halaman1hproyerctofinal CompressedPluma Pluma Ma. GabrielBelum ada peringkat

- Analisis Prospectivo Pacific BanckDokumen7 halamanAnalisis Prospectivo Pacific BanckJessica Hernández75% (4)

- EEFF Consolidados Compartamos 2020Dokumen67 halamanEEFF Consolidados Compartamos 2020Vanessa CorcinoBelum ada peringkat

- Ejercicio Proyección Ventas (Minimos Cuadrados)Dokumen11 halamanEjercicio Proyección Ventas (Minimos Cuadrados)Yanet VargasBelum ada peringkat

- Quién y Cómo Se Crea El DineroDokumen5 halamanQuién y Cómo Se Crea El Dinerorebeca trujilloBelum ada peringkat

- Historia de Los Impuestos en El MundoDokumen2 halamanHistoria de Los Impuestos en El MundoJose Alcudia ReyesBelum ada peringkat

- Solo Necesitas 0.01 BTCDokumen11 halamanSolo Necesitas 0.01 BTCJorge Orbegoso LopezBelum ada peringkat

- Healthy Food Kickstarter Project Grant Application Outline Expansion Project 2Dokumen9 halamanHealthy Food Kickstarter Project Grant Application Outline Expansion Project 2SaedohBelum ada peringkat

- Informe 002-2020 Reprogramacion de Presupuesto AnaliticoDokumen2 halamanInforme 002-2020 Reprogramacion de Presupuesto AnaliticoSarc V VargasBelum ada peringkat

- Cotizacion Diseño y Construcciones Argos Eirl Express - 1327Dokumen12 halamanCotizacion Diseño y Construcciones Argos Eirl Express - 1327Freddy RuizBelum ada peringkat

- Jaegerbier Factura: OriginalDokumen3 halamanJaegerbier Factura: OriginalJaqueline JaegerBelum ada peringkat

- Foro de Debate Pregunta Dinamizadora Unidad 3Dokumen3 halamanForo de Debate Pregunta Dinamizadora Unidad 3César CastroBelum ada peringkat