Anda mungkin juga menyukai

- Mamani Neira Jhon JoseDokumen85 halamanMamani Neira Jhon Josewillie wilsonBelum ada peringkat

- Herrera Mamani Delmi DianaDokumen195 halamanHerrera Mamani Delmi Dianawillie wilsonBelum ada peringkat

- Vidangos Cruz Carlos AlexDokumen183 halamanVidangos Cruz Carlos AlexDalila Moreno LupacaBelum ada peringkat

- Apaza Porto Helber NaiderDokumen102 halamanApaza Porto Helber Naiderwillie wilsonBelum ada peringkat

- Tintaya Velasquez Lissy GreysDokumen95 halamanTintaya Velasquez Lissy Greyswillie wilsonBelum ada peringkat

- Ccari Calcina Luz MarinaDokumen108 halamanCcari Calcina Luz Marinawillie wilsonBelum ada peringkat

- Manual para La Crianza de CuyesDokumen32 halamanManual para La Crianza de CuyesPS AlanBelum ada peringkat

- Formato de Proyecto de Tesis - Una PunoDokumen3 halamanFormato de Proyecto de Tesis - Una PunoEddy TintayaBelum ada peringkat

- Patsy Bedsabeth Quispe SacacaDokumen88 halamanPatsy Bedsabeth Quispe Sacacawillie wilsonBelum ada peringkat

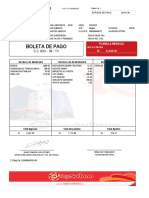

- Boleta de PagoDokumen1 halamanBoleta de Pagowillie wilsonBelum ada peringkat

- Formato de Proyecto de Tesis - Una PunoDokumen3 halamanFormato de Proyecto de Tesis - Una PunoEddy TintayaBelum ada peringkat

- Qui MicaDokumen9 halamanQui Micawillie wilsonBelum ada peringkat

- Aspectos - Generales Proyectos de InversiónDokumen118 halamanAspectos - Generales Proyectos de Inversiónwillie wilsonBelum ada peringkat

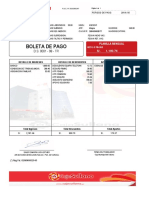

- Boleta Agosto PDFDokumen1 halamanBoleta Agosto PDFwillie wilsonBelum ada peringkat

- Diario General El 28 de Febrero Del 2016Dokumen3 halamanDiario General El 28 de Febrero Del 2016willie wilsonBelum ada peringkat

- Ponencia Macario Veramendi 2016Dokumen24 halamanPonencia Macario Veramendi 2016willie wilsonBelum ada peringkat

- Splaft II Semestre 2018Dokumen39 halamanSplaft II Semestre 2018willie wilsonBelum ada peringkat

- Plan de Negocio Yogurt Mejorado (1) (Reparado)Dokumen34 halamanPlan de Negocio Yogurt Mejorado (1) (Reparado)willie wilsonBelum ada peringkat

- Pcge 2019Dokumen311 halamanPcge 2019whuamanBelum ada peringkat

- Empleados 20190606 No 00000046802Dokumen1 halamanEmpleados 20190606 No 00000046802willie wilsonBelum ada peringkat

- Contaminación Industrial PeruDokumen25 halamanContaminación Industrial Peruwillie wilsonBelum ada peringkat

- Documentación MercantilDokumen10 halamanDocumentación Mercantilwillie wilsonBelum ada peringkat

- ProyectoDokumen114 halamanProyectowillie wilsonBelum ada peringkat

- Empleados 20190505 No 00000046802Dokumen1 halamanEmpleados 20190505 No 00000046802willie wilsonBelum ada peringkat

- Etica - FilosofosDokumen11 halamanEtica - Filosofoswillie wilson100% (2)

- Plan de Negocio Yogurt MejoradoDokumen43 halamanPlan de Negocio Yogurt Mejoradowillie wilson94% (34)

- Plan de Negocio Yogurt 2Dokumen4 halamanPlan de Negocio Yogurt 2willie wilsonBelum ada peringkat

- 00 EPG Estructa Proyecto Dr. Manuel AutomatizadoDokumen14 halaman00 EPG Estructa Proyecto Dr. Manuel Automatizadowillie wilsonBelum ada peringkat

- Finanzas InternacionalesDokumen11 halamanFinanzas Internacionaleswillie wilsonBelum ada peringkat

- Zariaga Ariel ATENCIÓN 2021Dokumen9 halamanZariaga Ariel ATENCIÓN 2021Gabriela Inés MarzettiBelum ada peringkat

- Apuntes de RehabilitacionDokumen270 halamanApuntes de RehabilitacionPablo Novoa FernándezBelum ada peringkat

- Isl Tema 4Dokumen57 halamanIsl Tema 4anaBelum ada peringkat

- Consejo Nacional para La Integración de La Persona Con DiscapacidadDokumen6 halamanConsejo Nacional para La Integración de La Persona Con DiscapacidadMall-New Point SacBelum ada peringkat

- MCCDokumen11 halamanMCCyeison042Belum ada peringkat

- Objetos Social de Centro Integral de PsicologiaDokumen8 halamanObjetos Social de Centro Integral de PsicologiaCIPASBelum ada peringkat

- Guía Del Usuario Asociacion de Sordos de Guatemala PDFDokumen2 halamanGuía Del Usuario Asociacion de Sordos de Guatemala PDFYesenia FuentesBelum ada peringkat

- Discapacidad y Calidad de Vida - Rodriguez Parrera - Articulo PDFDokumen2 halamanDiscapacidad y Calidad de Vida - Rodriguez Parrera - Articulo PDFJohn AlanBelum ada peringkat

- Marco Normativo Nacional Que Sustenta La Atención A La Diversidad e InclusiónDokumen2 halamanMarco Normativo Nacional Que Sustenta La Atención A La Diversidad e InclusiónJesus Nuñez Cueva25% (4)

- Nuevas Tecnologias en Educación. Antonia MoyaDokumen9 halamanNuevas Tecnologias en Educación. Antonia Moyaolivation92Belum ada peringkat

- Bop155 16Dokumen288 halamanBop155 16DéjàVozBelum ada peringkat

- Asperger 2 PDFDokumen4 halamanAsperger 2 PDFlesther cifuentesBelum ada peringkat

- Plan Desarrollo BucaramangaDokumen572 halamanPlan Desarrollo BucaramangaAlexis Acero RangelBelum ada peringkat

- T 320 16Dokumen29 halamanT 320 16tautiva5Belum ada peringkat

- Glosario TerapeuticoDokumen12 halamanGlosario TerapeuticoAribeeethBelum ada peringkat

- Introduction A La Educación Especial e Inclusiva / DiapositivasDokumen32 halamanIntroduction A La Educación Especial e Inclusiva / DiapositivasDebo AdumBelum ada peringkat

- Reubicación LaboralDokumen7 halamanReubicación LaboralKeity RoviraBelum ada peringkat

- LKDokumen76 halamanLKBrendamontenegroBelum ada peringkat

- Diagnóstico KinésicoDokumen17 halamanDiagnóstico KinésicoRodrigo Salgado Méndez0% (1)

- Actividad 5 Seminario II DIANA LORENA ROSAS OCHOADokumen15 halamanActividad 5 Seminario II DIANA LORENA ROSAS OCHOADiana Lorena Rosas OchoaBelum ada peringkat

- Orientaciones Pedagogicas EBEDokumen18 halamanOrientaciones Pedagogicas EBEMartin MariñoBelum ada peringkat

- Mi Manual de Inclusion EducativaDokumen134 halamanMi Manual de Inclusion EducativaJuan Martin Cardenas100% (2)

- Trabajo Borrador Ultimo - PracticasDokumen37 halamanTrabajo Borrador Ultimo - PracticasKristy VillamilBelum ada peringkat

- Cuadro SinopticoDokumen12 halamanCuadro SinopticoGabriel López Cardona0% (1)

- Cap. 1. Cohen. Pruebas y Evaluacion PDFDokumen30 halamanCap. 1. Cohen. Pruebas y Evaluacion PDFVictoria Bermúdez PradaBelum ada peringkat

- Fundamentos Legales y Juridicos Que Sustentan La EducacionDokumen10 halamanFundamentos Legales y Juridicos Que Sustentan La EducacionClau LopezBelum ada peringkat

- Teoría 1 - Excepcionalidad, Criterios y ModelosDokumen34 halamanTeoría 1 - Excepcionalidad, Criterios y ModelosPEDRO HUGO HUAYTA ORREGOBelum ada peringkat

- Locura MoralDokumen3 halamanLocura MoralMaricarmen RamiBelum ada peringkat

- Folleto Personas DiscapacidadDokumen9 halamanFolleto Personas DiscapacidadVANE RODBelum ada peringkat

- Legislacionydiscapacidadenel Peru TrabajoconlafamiliaDokumen23 halamanLegislacionydiscapacidadenel Peru TrabajoconlafamiliaWaldo SanchezBelum ada peringkat