Anda mungkin juga menyukai

- Garmin Nuvi 1695LM Europa CDokumen10 halamanGarmin Nuvi 1695LM Europa CLunate EtanulBelum ada peringkat

- Olga OliveiraDokumen160 halamanOlga OliveiraLunate EtanulBelum ada peringkat

- Necessidades Educativas EspeciaisDokumen1 halamanNecessidades Educativas EspeciaisLunate EtanulBelum ada peringkat

- Manual personalizado para alunos com CEIDokumen325 halamanManual personalizado para alunos com CEIelsaforte100% (1)

- Modelo Financeiro IAPMEIDokumen33 halamanModelo Financeiro IAPMEIaspereiraBelum ada peringkat

- Garmin Nuvi 1695LM Europa CDokumen10 halamanGarmin Nuvi 1695LM Europa CLunate EtanulBelum ada peringkat

- Oração de Cura de São Rafael ArcanjoDokumen1 halamanOração de Cura de São Rafael ArcanjoPatriciaBelum ada peringkat

- Sexualidade Resposta SexualDokumen36 halamanSexualidade Resposta Sexualmisabelhenri0% (1)

- Descubra o Que É o Marketing MixDokumen2 halamanDescubra o Que É o Marketing MixLunate EtanulBelum ada peringkat

- Cfpa Portfolio 1992-2008 1Dokumen32 halamanCfpa Portfolio 1992-2008 1Lunate EtanulBelum ada peringkat

- Ex Econa712 f1 2018 CC VT NetDokumen13 halamanEx Econa712 f1 2018 CC VT NetLunate EtanulBelum ada peringkat

- Turismo em PortugalDokumen23 halamanTurismo em PortugalLunate EtanulBelum ada peringkat

- Modelopap 160119002458Dokumen17 halamanModelopap 160119002458Carla GranadeiroBelum ada peringkat

- Dinastias TeresaDokumen4 halamanDinastias TeresaLunate EtanulBelum ada peringkat

- Regulamento 17 18 Versao4Dokumen8 halamanRegulamento 17 18 Versao4Goreti RochaBelum ada peringkat

- Teoria Da ComunicacãoDokumen4 halamanTeoria Da ComunicacãoLunate EtanulBelum ada peringkat

- Portugal PaisagensDokumen34 halamanPortugal PaisagensLunate EtanulBelum ada peringkat

- Codigo de ContasDokumen3 halamanCodigo de ContasAna Sofia GonçalvesBelum ada peringkat

- Diferencia Cao Pedagogic ADokumen33 halamanDiferencia Cao Pedagogic ALunate EtanulBelum ada peringkat

- Guia Educadores Professores DUDCDokumen24 halamanGuia Educadores Professores DUDCadalguezBelum ada peringkat

- Lista de TamanhosDokumen3 halamanLista de TamanhosLunate EtanulBelum ada peringkat

- Lista de TamanhosDokumen3 halamanLista de TamanhosLunate EtanulBelum ada peringkat

- Defesa PessoalDokumen52 halamanDefesa PessoalAntonio Carlos Santos100% (1)

- As Regalias e Os Direitos Dos Juízes - SMMP - Sindicato Dos Magistrados Do Ministério PúblicoDokumen6 halamanAs Regalias e Os Direitos Dos Juízes - SMMP - Sindicato Dos Magistrados Do Ministério PúblicoLunate EtanulBelum ada peringkat

- Lista de TamanhosDokumen3 halamanLista de TamanhosLunate EtanulBelum ada peringkat

- Banco Mundial PDFDokumen71 halamanBanco Mundial PDFLunate EtanulBelum ada peringkat

- Defesa Pessoal 2 - Metodologia de Treino Lutas PDFDokumen67 halamanDefesa Pessoal 2 - Metodologia de Treino Lutas PDFThanandraPSRochaFerreira100% (2)

- Lei N.º 55-A-2010Dokumen77 halamanLei N.º 55-A-2010Lunate EtanulBelum ada peringkat

- Lei Do RuídoDokumen1 halamanLei Do RuídoLunate EtanulBelum ada peringkat

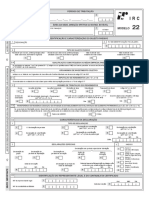

- M22 IrcDokumen60 halamanM22 IrcLunate Etanul100% (1)

- Caderno 34 - Saúde MentalDokumen173 halamanCaderno 34 - Saúde MentalBruno Araujo0% (1)

- Portaria 33.2018 CBMMGDokumen90 halamanPortaria 33.2018 CBMMGEdson HonórioBelum ada peringkat

- Conselho Municipal divulga candidatos aptos e inaptosDokumen8 halamanConselho Municipal divulga candidatos aptos e inaptosCarlos AugustoBelum ada peringkat

- Resultado Final Catole Do RochaDokumen79 halamanResultado Final Catole Do RochadgvcxfBelum ada peringkat

- FIPAG - Plano de Gestão Ambiental e Social, 2012Dokumen116 halamanFIPAG - Plano de Gestão Ambiental e Social, 2012BeneditoSitoleBelum ada peringkat

- Jornal Da UniãoDokumen28 halamanJornal Da UniãoWillian AlexandreBelum ada peringkat

- Cuidados de Enfermagem Aos Idosos InstitucionalizadosDokumen10 halamanCuidados de Enfermagem Aos Idosos InstitucionalizadosGicelia Ribeiro Dos SantosBelum ada peringkat

- Cirurgia Bariatrica Agravo de Instrumento #0815047Dokumen3 halamanCirurgia Bariatrica Agravo de Instrumento #0815047Alan AraujoBelum ada peringkat

- Concordância nominal e verbalDokumen44 halamanConcordância nominal e verbalObras Proje GenesBelum ada peringkat

- Lei de Uso Uso Do Solo ItaitingaDokumen35 halamanLei de Uso Uso Do Solo ItaitingaJUAREZ MØREIRABelum ada peringkat

- Termo de Adoção - AtualDokumen2 halamanTermo de Adoção - AtualMarinês Camelo100% (1)

- História Da Saúde Pública No BrasilDokumen6 halamanHistória Da Saúde Pública No BrasilSavanna Santos RiosBelum ada peringkat

- Beira Da Praia 299Dokumen16 halamanBeira Da Praia 299Adriano DeSouzaBelum ada peringkat

- Politicas Publicas No BrasilDokumen363 halamanPoliticas Publicas No BrasilInacio Manuel Winny NhatsaveBelum ada peringkat

- Gilberto Hockman - A Era Do SaneamentoDokumen17 halamanGilberto Hockman - A Era Do SaneamentoRegianeGama50% (4)

- Cuidados Primários de SaúdeDokumen10 halamanCuidados Primários de SaúdeTeo Silva100% (1)

- Resposta de Auditoria Do Egregio Tribunal de Contas Do Estado de São Paulo Contas Anuais Do Instituo Adolfo Lutz Do Exercicio de 2009Dokumen5 halamanResposta de Auditoria Do Egregio Tribunal de Contas Do Estado de São Paulo Contas Anuais Do Instituo Adolfo Lutz Do Exercicio de 2009JURIDICO100% (1)

- Transporte de resíduos da ETA Rio das VelhasDokumen7 halamanTransporte de resíduos da ETA Rio das VelhasMarcelo OliveiraBelum ada peringkat

- Cartilha Anexo 1 nr17Dokumen16 halamanCartilha Anexo 1 nr17_kardecBelum ada peringkat

- Comprovante Inscrição Situação CadastralDokumen2 halamanComprovante Inscrição Situação CadastralDanyel PalermoBelum ada peringkat

- Revista Coren SP Dezembro 2015Dokumen68 halamanRevista Coren SP Dezembro 2015Cordeiro NeyBelum ada peringkat

- Relao-dos-municpios-com-vagas-elegveis-Edital-n12-31-ciclo PRDokumen2 halamanRelao-dos-municpios-com-vagas-elegveis-Edital-n12-31-ciclo PRJucinei Luis Dos SantosBelum ada peringkat

- Movimentos sociais: objetivos, ideologia e organizaçãoDokumen7 halamanMovimentos sociais: objetivos, ideologia e organizaçãoFrancklin PedroBelum ada peringkat

- Gazeta Do Estado Go (30.09.19)Dokumen8 halamanGazeta Do Estado Go (30.09.19)Rita de Cassia OfranteBelum ada peringkat

- Convenção Coletiva de Trabalho 2018/2019 para Instituições Beneficentes em MGDokumen37 halamanConvenção Coletiva de Trabalho 2018/2019 para Instituições Beneficentes em MGMatheus BarrosBelum ada peringkat

- O Papel Econômico do Governo em uma Economia MistaDokumen62 halamanO Papel Econômico do Governo em uma Economia Mistagraziela75% (4)

- 1 4 5 6 7 8 9 10 12 08 2010Dokumen5 halaman1 4 5 6 7 8 9 10 12 08 2010Beatriz CândidoBelum ada peringkat

- Atualiza incentivo saúde bucal PSFDokumen2 halamanAtualiza incentivo saúde bucal PSFRebeca Maciel Alencar CoelhoBelum ada peringkat

- PT PGR MPF 2020 825Dokumen6 halamanPT PGR MPF 2020 825JOSE OLIVEIRABelum ada peringkat

- Adpf 913 MC - Decisão MLRBDokumen29 halamanAdpf 913 MC - Decisão MLRBLourenço Flores100% (1)

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesDari EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesPenilaian: 5 dari 5 bintang5/5 (24)

- Manual das Microexpressões: Há informações que o rosto não escondeDari EverandManual das Microexpressões: Há informações que o rosto não escondePenilaian: 4.5 dari 5 bintang4.5/5 (4)

- Como Analisar as Pessoas. Linguagem CorporalDari EverandComo Analisar as Pessoas. Linguagem CorporalPenilaian: 5 dari 5 bintang5/5 (4)

- A invenção das mulheres: Construindo um sentido africano para os discursos ocidentais de gêneroDari EverandA invenção das mulheres: Construindo um sentido africano para os discursos ocidentais de gêneroPenilaian: 5 dari 5 bintang5/5 (2)

- Um Poder Chamado Persuasão: Estratégias, dicas e explicaçõesDari EverandUm Poder Chamado Persuasão: Estratégias, dicas e explicaçõesPenilaian: 4.5 dari 5 bintang4.5/5 (9)

- Exclusão e abraço: Uma reflexão teológica sobre identidade, alteridade e reconciliaçãoDari EverandExclusão e abraço: Uma reflexão teológica sobre identidade, alteridade e reconciliaçãoBelum ada peringkat

- Manipulação: Técnicas Proibidas e Psicologia SombriaDari EverandManipulação: Técnicas Proibidas e Psicologia SombriaPenilaian: 4 dari 5 bintang4/5 (6)

- O mundo e o resto do mundo: Antítese PsicanalíticasDari EverandO mundo e o resto do mundo: Antítese PsicanalíticasPenilaian: 5 dari 5 bintang5/5 (1)

- O Pluralismo Inferencial na Ciência Política: Teoria e EvidênciasDari EverandO Pluralismo Inferencial na Ciência Política: Teoria e EvidênciasBelum ada peringkat

- Detectando Emoções: Descubra os poderes da linguagem corporalDari EverandDetectando Emoções: Descubra os poderes da linguagem corporalPenilaian: 4 dari 5 bintang4/5 (3)

- Cristão homoafetivo?: Um olhar amoroso à luz da BíbliaDari EverandCristão homoafetivo?: Um olhar amoroso à luz da BíbliaPenilaian: 4 dari 5 bintang4/5 (5)

- Calibã e a bruxa: mulheres, corpo e acumulação primitivaDari EverandCalibã e a bruxa: mulheres, corpo e acumulação primitivaBelum ada peringkat

- Mulheres e caça às bruxas: Da idade média aos dias atuaisDari EverandMulheres e caça às bruxas: Da idade média aos dias atuaisPenilaian: 4.5 dari 5 bintang4.5/5 (15)

- O Manual do Bom Comunicador: Como obter excelência na arte de se comunicarDari EverandO Manual do Bom Comunicador: Como obter excelência na arte de se comunicarPenilaian: 5 dari 5 bintang5/5 (7)

- Entrelaçando Redes: Reflexões Sobre Atenção a Usuários de Álcool, Crack e Outras DrogasDari EverandEntrelaçando Redes: Reflexões Sobre Atenção a Usuários de Álcool, Crack e Outras DrogasBelum ada peringkat

- Pátria socialista ou morte: marxismo latino-americano e caribenhoDari EverandPátria socialista ou morte: marxismo latino-americano e caribenhoBelum ada peringkat