Anda mungkin juga menyukai

- Guia Operaciones Con DivisasDokumen2 halamanGuia Operaciones Con DivisasGabriela RomeroBelum ada peringkat

- 5223Dokumen6 halaman5223Juan Sebastian Reyes RiverosBelum ada peringkat

- Tarea 2.1Dokumen3 halamanTarea 2.1Stephanie IglesiasBelum ada peringkat

- Arbitraje ProblemasDokumen8 halamanArbitraje ProblemasEstephanya Martin Miranda100% (1)

- Guia Ejercicios de Arbitraje Especulacion 416879Dokumen2 halamanGuia Ejercicios de Arbitraje Especulacion 416879Camila GutierresBelum ada peringkat

- Taller No.1 Finanzas InternacionalesDokumen11 halamanTaller No.1 Finanzas InternacionalesKatty doria lopezBelum ada peringkat

- Paridad de Las Tasas de Interes PTIDokumen34 halamanParidad de Las Tasas de Interes PTIMauda Suyen Calero PalaciosBelum ada peringkat

- Arbitraje CambiarioDokumen9 halamanArbitraje CambiarioAri Von BarderBelum ada peringkat

- PD3 2019-2 SolDokumen5 halamanPD3 2019-2 SolAdriana AytiBelum ada peringkat

- Finanzas PDFDokumen35 halamanFinanzas PDFHugoMarkozHernandezCastroBelum ada peringkat

- El mercado de valores peruano y su análisisDokumen15 halamanEl mercado de valores peruano y su análisispatricia ramirez riosBelum ada peringkat

- Capitulo 2. Sistema Monetario InternacionalDokumen4 halamanCapitulo 2. Sistema Monetario InternacionalPaulina Blazquez Da Silva100% (2)

- Tercer Caso de Estudio Ecoyfinazintern Carry Trade 2017-2Dokumen2 halamanTercer Caso de Estudio Ecoyfinazintern Carry Trade 2017-2sophia cruz racchumiBelum ada peringkat

- Importancia de las Finanzas InternacionalesDokumen49 halamanImportancia de las Finanzas InternacionalesMadelourdes Diaz AboytesBelum ada peringkat

- SISTEMA MONETARIO INTERNACIONAL - Resumen Primera UnidadDokumen11 halamanSISTEMA MONETARIO INTERNACIONAL - Resumen Primera UnidadBryan GomezBelum ada peringkat

- Mercado de DivisasDokumen68 halamanMercado de Divisasfernanda belenBelum ada peringkat

- Financiación planta cementera ChinaDokumen40 halamanFinanciación planta cementera ChinaAndrés Ugarte Miota100% (1)

- Índice Big Mac: valor de monedas e inflaciónDokumen2 halamanÍndice Big Mac: valor de monedas e inflaciónALVARO ELAR RIVAS CABRERABelum ada peringkat

- Ejercicios Resueltos de Tipo de CambioDokumen10 halamanEjercicios Resueltos de Tipo de CambioAntonio Barrera Monzon100% (2)

- Ejercicios+Prácticos+ +2do+parcial.Dokumen3 halamanEjercicios+Prácticos+ +2do+parcial.Orlando DiaBelum ada peringkat

- Mercados Financieros y CETES en MexicoDokumen10 halamanMercados Financieros y CETES en Mexicoskadi15100% (1)

- Mercado de Divisas EjerciciosDokumen8 halamanMercado de Divisas EjerciciosRonald OrbegosoBelum ada peringkat

- FondosMutuos40Dokumen39 halamanFondosMutuos40Genaro Requena100% (1)

- Arbitraje triangular de monedasDokumen2 halamanArbitraje triangular de monedasNoolix0% (1)

- Taller Finanzas Internacionales SmiDokumen4 halamanTaller Finanzas Internacionales SmiLuciana & Jeremy Pérez RiveraBelum ada peringkat

- UCh-Macro TP2-Equilibrio Macro CP-2020Dokumen3 halamanUCh-Macro TP2-Equilibrio Macro CP-2020Valentina cattafi100% (1)

- TipoCambioNominalRealDokumen9 halamanTipoCambioNominalRealXiomara100% (1)

- Compendio Mercado ValoresDokumen4 halamanCompendio Mercado ValoreshhuamanimBelum ada peringkat

- Introducción A Los Forward y FuturosDokumen31 halamanIntroducción A Los Forward y FuturosJohn DelgadoBelum ada peringkat

- Tipos cambio equilibrio mercado divisasDokumen56 halamanTipos cambio equilibrio mercado divisasBetzabé MejiaBelum ada peringkat

- Futuros FinancierosDokumen4 halamanFuturos FinancierosJ.Norberto_FloresBelum ada peringkat

- Informe Cartera de AccionesDokumen12 halamanInforme Cartera de AccionesLuis CarrenoBelum ada peringkat

- La Ley de El Precio Único Power PointDokumen10 halamanLa Ley de El Precio Único Power Pointfgue5725100% (1)

- Indice Big MacDokumen2 halamanIndice Big MacPaolavip95Belum ada peringkat

- Mercado de Derivados IIDokumen25 halamanMercado de Derivados IIAbel ÇarrilloBelum ada peringkat

- Método E/R valoriza empresasDokumen7 halamanMétodo E/R valoriza empresasDIANA MEJIABelum ada peringkat

- Taller 2 de toma de decisiones financierasDokumen4 halamanTaller 2 de toma de decisiones financierasucc juachoBelum ada peringkat

- Los ForwardsDokumen4 halamanLos ForwardsRoberto SoteloBelum ada peringkat

- Análisis vertical y variación relativa del balance general de ÁLICORP 2011-2015Dokumen2 halamanAnálisis vertical y variación relativa del balance general de ÁLICORP 2011-2015wendyBelum ada peringkat

- 5a Tarea Grupal - Ejercicios de Pre-Post - Factoring-Forfaiting-Secrex 2019-llDokumen4 halaman5a Tarea Grupal - Ejercicios de Pre-Post - Factoring-Forfaiting-Secrex 2019-llEmilio MoraBelum ada peringkat

- Tarea SWAPSDokumen19 halamanTarea SWAPSLuis ReyesBelum ada peringkat

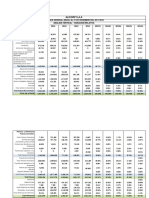

- Supermercados Peruanos S.A.Dokumen41 halamanSupermercados Peruanos S.A.James MPBelum ada peringkat

- Caso Arbitraje TriangularDokumen1 halamanCaso Arbitraje TriangularAlexandra Solano GBelum ada peringkat

- Ejemplos 4tocorte FC FinInternacionalesDokumen16 halamanEjemplos 4tocorte FC FinInternacionalesLaura OspinaBelum ada peringkat

- El Forward de Divisas en El PerúDokumen8 halamanEl Forward de Divisas en El PerúMiguel Angel Ramirez LazoBelum ada peringkat

- Formula y Ejemplos Credito Capital de Trab (PN)Dokumen7 halamanFormula y Ejemplos Credito Capital de Trab (PN)alanvicenteBelum ada peringkat

- Rengifo PreguntasDokumen6 halamanRengifo PreguntasfannnyBelum ada peringkat

- Ejercicios de Tipos de CambioDokumen2 halamanEjercicios de Tipos de CambioLoren Ascoy Cerna50% (8)

- Finanzas Internacionales: Análisis de Crisis en Ucrania, Tipo de Cambio y Casos PrácticosDokumen4 halamanFinanzas Internacionales: Análisis de Crisis en Ucrania, Tipo de Cambio y Casos PrácticosPacho Chavez100% (1)

- Finanzas Internacionales 1Dokumen34 halamanFinanzas Internacionales 1YehoBelum ada peringkat

- Ejercicios Sobre Devaluación y Reevaluación MonetariaDokumen3 halamanEjercicios Sobre Devaluación y Reevaluación MonetariaEmmanuel Dura50% (2)

- Mercado de DivisasDokumen5 halamanMercado de DivisasGabriela ParraguezBelum ada peringkat

- Ejercicios Tipo de CambioDokumen2 halamanEjercicios Tipo de CambiobrandonBelum ada peringkat

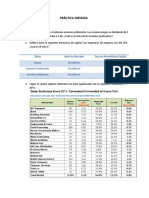

- 05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Dokumen3 halaman05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Anonymous ZVPyXZHkqTBelum ada peringkat

- Tarea de Sopa de LetrasDokumen78 halamanTarea de Sopa de LetrasMilagros Milu MiluscaBelum ada peringkat

- Casos - Mercado Divisas y FWDDokumen4 halamanCasos - Mercado Divisas y FWDEduardo VarillasBelum ada peringkat

- Varios-Mercado DivisasDokumen2 halamanVarios-Mercado DivisasDavid EscobedoBelum ada peringkat

- Xactividad Evaluable Nº 1Dokumen5 halamanXactividad Evaluable Nº 1Mary chuiBelum ada peringkat

- 1guia de Ejercicios Sobre Arbitraje y Operaciones Con Divisas 465826Dokumen2 halaman1guia de Ejercicios Sobre Arbitraje y Operaciones Con Divisas 465826kimputerBelum ada peringkat

- 1.3 Guia Mercado de Divisas - EstudDokumen2 halaman1.3 Guia Mercado de Divisas - EstudDenisse Bueso-AcostaBelum ada peringkat

- Identificación y Evaluación de Impactos AmbientalesDokumen5 halamanIdentificación y Evaluación de Impactos AmbientalesLuci Roca LuisBelum ada peringkat

- Alicuotas DescriptivasDokumen2 halamanAlicuotas DescriptivasLuci Roca LuisBelum ada peringkat

- Economia InternacionalDokumen16 halamanEconomia InternacionalLuci Roca LuisBelum ada peringkat

- Volatilidad Cambiaria y Fort de La Moneda PeruanaDokumen4 halamanVolatilidad Cambiaria y Fort de La Moneda PeruanafanileyBelum ada peringkat

- Reporte Anual 2022 Grupo CarsoDokumen319 halamanReporte Anual 2022 Grupo Carsocarbajalmarcos778Belum ada peringkat

- AP10 Tarea W3 - 0523Dokumen22 halamanAP10 Tarea W3 - 0523Gabriela Neira100% (1)

- Concentrado de Gastos VFDokumen24 halamanConcentrado de Gastos VFLuz Gabriela Mendoza GalanBelum ada peringkat

- Devaluación en VenezuelaDokumen10 halamanDevaluación en VenezuelaRaicelys RojasBelum ada peringkat

- Sistema monetario internacional y paridad de poder adquisitivoDokumen13 halamanSistema monetario internacional y paridad de poder adquisitivoestebanBelum ada peringkat

- La Dolarización en Ecuador Informe EconómicoDokumen38 halamanLa Dolarización en Ecuador Informe EconómicoAndDy CatBelum ada peringkat

- Tasas Telegiros Banco Nacion PDFDokumen2 halamanTasas Telegiros Banco Nacion PDFmarcos huamaníBelum ada peringkat

- Formulario 650 2021Dokumen4 halamanFormulario 650 2021AliciaBelum ada peringkat

- Cuadernillo de Trabajo. 6o-GradoDokumen23 halamanCuadernillo de Trabajo. 6o-GradoCiber plaza El puenteBelum ada peringkat

- Vargas Cuesta Marcos Ariel: Hace 8 HorasDokumen14 halamanVargas Cuesta Marcos Ariel: Hace 8 HorasMarcus VargasBelum ada peringkat

- BD para Sistematizar La Nomina de Una EmpresaDokumen25 halamanBD para Sistematizar La Nomina de Una EmpresaRodolfo Caballero TrujilloBelum ada peringkat

- TAREA 7 Didáctica Aritmetica AlgebraDokumen4 halamanTAREA 7 Didáctica Aritmetica AlgebraAlejandro MontesBelum ada peringkat

- Solucionario PD°1 Finanzas InternacionalesDokumen14 halamanSolucionario PD°1 Finanzas InternacionalesKarla ChavezBelum ada peringkat

- Silicon Valley y El Impacto en La ArgentinaDokumen5 halamanSilicon Valley y El Impacto en La ArgentinaLPOBelum ada peringkat

- Contrato de Operaciones y Servicios Bancarios Cuenta Facil Persona NaturalDokumen4 halamanContrato de Operaciones y Servicios Bancarios Cuenta Facil Persona NaturalLIU ULBelum ada peringkat

- 3.TC Rios 301Dokumen18 halaman3.TC Rios 301JoséBelum ada peringkat

- Parcial S4 Finanzas InternacionalesDokumen8 halamanParcial S4 Finanzas Internacionalessimox restrepoBelum ada peringkat

- Trabajo Final Matematica Financiera ChasirisDokumen18 halamanTrabajo Final Matematica Financiera Chasirischarisi cortorrealBelum ada peringkat

- Informe Con AsimiladoresDokumen25 halamanInforme Con AsimiladoresEduardo Durand de CassisBelum ada peringkat

- A001cot2022 0003841Dokumen2 halamanA001cot2022 0003841omar flores fernandezBelum ada peringkat

- Identificar Regularidades Numéricas 2do AñoDokumen18 halamanIdentificar Regularidades Numéricas 2do AñosilvinaBelum ada peringkat

- Proyecto Final La Economia InternacionalDokumen38 halamanProyecto Final La Economia InternacionalMelany AnyelineBelum ada peringkat

- 1.3 Sistema Financiero InternacionalDokumen23 halaman1.3 Sistema Financiero InternacionalJOSE RODRIGO FARFAN MACUTELABelum ada peringkat

- Justificación Del Tema Alto Costo de La VidaDokumen5 halamanJustificación Del Tema Alto Costo de La VidaAlpacino MontanaBelum ada peringkat

- ¡Hola!, Te Presentamos Tu Tarjeta Visa Gold LATAM Pass : Vigente Desde Setiembre 2023 Hoja ResumenDokumen4 halaman¡Hola!, Te Presentamos Tu Tarjeta Visa Gold LATAM Pass : Vigente Desde Setiembre 2023 Hoja ResumenJesus Cristian Bautista ÑaupariBelum ada peringkat

- Fusion Por AbsorcionDokumen11 halamanFusion Por AbsorcionFrancoBelum ada peringkat

- AGUARDIENTE ANTIOQUEÑO - ExpoDokumen10 halamanAGUARDIENTE ANTIOQUEÑO - ExpoLaura Cerquera BarreraBelum ada peringkat

- Efectos de La Inflacion en Africa Caso ZimbaunseDokumen3 halamanEfectos de La Inflacion en Africa Caso ZimbaunseEdward CBelum ada peringkat

- Propuesta de Mejora en La Gestion LogisticaDokumen104 halamanPropuesta de Mejora en La Gestion Logisticaharold cruz quispeBelum ada peringkat

- Articles-205166 Recurso PDFDokumen10 halamanArticles-205166 Recurso PDFGioconda Tapia CarvajalBelum ada peringkat