Nociones Del Derecho Tributario 2016

Diunggah oleh

Julio Sebastian RafaelHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Nociones Del Derecho Tributario 2016

Diunggah oleh

Julio Sebastian RafaelHak Cipta:

Format Tersedia

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

NOCIONES DE DERECHO TRIBUTARIO

INTRODUCCIN

En la presente leccin se tratarn aspectos tericos bsicos del derecho y del derecho

tributario en particular que sern de gran ayuda en el proceso formativo de los

servidores de la contribucin.

En primera instancia, se estudiar la estructura del Estado como ente creador de la

materia en lo concerniente a impuestos; nocin, proceso de formacin de la ley,

requisitos de la ley creadora de impuestos, se estudiar el derecho tributario como

ciencia reguladora de conductas humanas en la sociedad, con sus diferentes

divisiones tanto funcionales como territoriales, para posteriormente pasar al tema del

derecho tributario como una rama del derecho pblico que agrupa las normas

reguladoras de las relaciones entre el estado y los contribuyentes y de la actividad

econmica del estado y la sociedad en que se suscribe.

Se tratarn temas como los ingresos y gastos del estado, la estructura y conformacin

del derecho Tributario, su clasificacin en fuentes mediatas e inmediatas y escritas y

no escritas, al igual que los instrumentos que se emplean para interpretar las fuentes

escritas del derecho tributario. Igualmente se estudiaran los principios que lo rigen,

principios que informan la existencia del mismo derecho en sociedad humana le dan

fundamento a la institucin jurdica tributaria; relacin del derecho tributario con otras

ramas del derecho, tanto pblico como privado.

Finalmente, tomando como elemento estructural el artculo 338 de la Constitucin

Poltica, se estudiar la obligacin tributaria, la relacin jurdica tributaria y los

elementos fundamentales de la obligacin tributaria, tales como los sujetos, el hecho

generador, base gravable y la tarifa de los diferentes impuestos nacionales como:

Impuesto a la renta y Complementario, Retencin en la Fuente, Impuesto al Valor

Agregado, Impuesto de timbre, Gravamen a los Movimientos Financieros.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

1. ESTADO DE COLOMBIA

1.1 ESTADO

Conglomerado, social, poltico y jurdico asentado en territorio determinado, cuyo

poder se ejerce a travs de sus propios medios y su soberana es aceptada por otros

Estados. (En sentido amplio).

El Estado es un concepto poltico que se refiere a una forma de organizacin social y

poltica soberana y coercitiva, formada por un conjunto de instituciones involuntarias,

que tiene el poder de regular la vida nacional en un territorio determinado.

Usualmente, suele adherirse a la definicin del Estado, el reconocimiento por parte de

la comunidad internacional.

El concepto de Estado difiere segn los autores, pero algunos de ellos definen el

Estado como el conjunto de instituciones que poseen la autoridad y potestad para

establecer las normas que regulan una sociedad, teniendo soberana interna y externa

sobre un territorio determinado. Max Weber, en 1919, define el Estado como una

unidad de carcter institucional que en el interior de un territorio monopoliza para s el

uso de la fuerza legal. Por ello se hallan dentro del Estado instituciones tales como las

fuerzas armadas, la administracin pblica, los tribunales y la polica, asumiendo pues

el Estado las funciones de defensa, gobernacin, justicia, seguridad y otras como las

relaciones exteriores.

Probablemente la definicin ms clsica de Estado, fue la citada por el jurista alemn

Hermann Heller que define al Estado como una "unidad de dominacin, independiente

en lo exterior e interior, que acta de modo continuo, con medios de poder propios, y

claramente delimitado en lo personal y territorial". Adems, el autor define que solo se

puede hablar de Estado como una construccin propia de las monarquas absolutas

(ver monarqua absoluta) del siglo xv, de la Edad Moderna. "No hay Estado en la Edad

Antigua", seala el reconocido autor. 3 Asimismo, como evolucin del concepto se ha

desarrollado el "Estado de Derecho" por el que se incluyen dentro de la organizacin

estatal aquellas resultantes del imperio de la ley y la divisin de poderes (ejecutivo,

legislativo y judicial) y otras funciones ms sutiles, pero propias del Estado, como la

emisin de moneda propia.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

EL ESTADO COLOMBIANO

El Estado colombiano, como se menciona en la Constitucin de 1991, es un Estado

social de derecho, con soberana sobre un territorio y con autoridad para manejar las

instituciones que estn dentro de ese territorio.

Colombia, como Estado, tiene prioridades tales como asegurar que los habitantes

tengan garantas para desenvolverse libremente en el territorio, velar para que, en el

mbito internacional (es decir, en el exterior), Colombia sea reconocida como Estado,

as como mantener el orden social interno (de fronteras para adentro), todo ello para

garantizar su legitimidad como Estado social de derecho.

Para que todo eso sea posible, el Estado colombiano est representado por tres

poderes por medio de los cuales trata de cumplir con las prioridades anteriormente

mencionadas. Dichos poderes son el legislativo, el ejecutivo y el judicial. Estos

poderes son los encargados de guiar el rumbo del pas, cada uno con tareas definidas

por la Constitucin del ao 1991 para lograr mantener el orden interno y, a la vez, no

ser una amenaza externa.

1.2 ORGANIZACIN DEL ESTADO COLOMBIANO

En el camino de las ramas del poder pblico, nos encontramos con las ramas

legislativa, judicial y ejecutiva. En stas estn representadas las diferentes

instituciones de cada uno de los sectores del poder pblico.

En la rama ejecutiva se encuentran las que representan al Gobierno, en la rama

legislativa se encuentran el Senado y la Cmara de Representantes, que conforman el

Congreso; y en la rama judicial se encuentran las instituciones encargadas de

administrar justicia en el pas.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

1.2.1 RAMA EJECUTIVA:

El Poder Ejecutivo de Colombia, o ms bien conocido en dicho pas como Rama

Ejecutiva de la Repblica de Colombia es la que representa el gobierno de Colombia.

Est conformada a nivel nacional por el Presidente de la Repblica, el Vicepresidente,

los Ministros y los directores de departamentos administrativos. A nivel departamental

est conformada por los Gobernadores y los secretarios de gabinete; y a nivel

municipal o distrital por los Alcaldes y sus secretarios de gabinete.

El Presidente

El artculo 190 de la constitucin nacional de 1.991 determina que la eleccin del

presidente debe realizarse cada cuatro aos y para ello estatuye el sistema de la

segunda vuelta, el cual consiste en que si en la primera eleccin directa y popular

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

ninguno de los candidatos alcanza ms del cincuenta por ciento de los votos debe

celebrarse, tres semanas ms tarde, una segunda votacin entre los dos candidatos

que obtuvieron ms votos y en esta oportunidad ser elegido el candidato que alcance

mayor votacin.

Si uno de los dos candidatos fallece o queda incapacitado antes de la segunda vuelta

ser reemplazado por un candidato de su misma corriente poltica.

Funciones Presidenciales

El Presidente de la repblica posee, a la luz del artculo 189 de la Carta Poltica, tres

ttulos: Jefe de estado, Jefe del gobierno y Suprema Autoridad Administrativa. De all

se derivan una multiplicidad de funciones, agrupadas de acuerdo con el papel que

asuma. Haciendo un recorrido por el artculo 189 podemos clasificar las funciones

presidenciales de la siguiente manera:

Funciones como jefe de Estado

Dirigir las relaciones internacionales, nombrar a los agentes diplomticos y

consulares, recibir a los agentes respectivos y celebrar con otros estados y

entidades de derecho internacional tratados o convenios que se sometern a la

aprobacin del congreso.

Dirigir la fuerza pblica y disponer de ella como comandante supremo de las

fuerzas armadas.

Conservar en todo el territorio el orden pblico y restablecerlo donde fuese

turbado.

Dirigir las operaciones de guerra cuando lo estime conveniente.

Proveer la seguridad exterior de la Repblica, defendiendo la independencia y

la honra de la nacin y la inviolabilidad del territorio; declarar la guerra con

permiso del Senado o hacerlo sin tal autorizacin para repeler una agresin

extranjera: y convenir y ratificar los tratados de paz, de todo lo cual dar cuenta

inmediata al Congreso.

Permitir, en receso del Senado, previo dictamen del Consejo de Estado, el

trnsito de tropas extranjeras por el territorio de la repblica.

Expedir cartas de naturalizacin, de acuerdo a la ley.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Funciones como jefe de gobierno

Nombrar y separar libremente a los ministros y a los directores de los

departamentos administrativos.

Instalar y clausurar las sesiones del Congreso en cada legislatura.

Sancionar las leyes.

Promulgar las leyes, obedecerlas y velar por su estricto cumplimiento.

Ejercer la potestad reglamentaria, mediante la expedicin de los decretos,

resoluciones y rdenes necesarias para la cumplida ejecucin de las leyes.

Funciones como suprema autoridad administrativa

La cabeza fundamental de la administracin es el Presidente de la repblica ya que a

l corresponde el manejo de la burocracia al igual que todo lo relacionado con la

prestacin de los servicios pblicos y la ejecucin presupuestal; para ello el artculo

189 lo faculta, entre otros asuntos, para:

Presentar un informe al Congreso, al iniciar cada legislatura, sobre los actos de

la administracin, sobre la ejecucin de los planes y programas de desarrollo

econmico y social, y sobre los proyectos que el gobierno se proponga

adelantar durante la vigencia de la nueva legislatura.

Crear, fusionar o suprimir, conforme a la ley, los empleos que mande la

administracin central, sealando sus funciones especiales y fijar sus

dotaciones y emolumentos.

Suprimir o fusionar entidades u organismos administrativos nacionales, de

conformidad con la ley.

Distribuir los negocios segn su naturaleza, entre ministerios, departamentos

administrativos y establecimientos pblicos.

Velar por la estricta recaudacin y administracin de las rentas y caudales

pblicos y decretar su inversin de acuerdo con las leyes.

Conceder patente de privilegio temporal a los autores de invenciones o

perfeccionamientos tiles, de acuerdo con la ley.

Ejercer la inspeccin y vigilancia de la enseanza conforme a la ley

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

La Presidencia de la Repblica

No debe confundirse la figura del presidente, quien es el mximo director de la

actividad estatal con la figura de la presidencia de la repblica que es un

departamento administrativo encargado de prestar su colaboracin al presidente en

todo lo que tenga que ver con el manejo administrativo de su cargo y que, adems,

tiene a su cargo el manejo de todo lo relacionado con las consejeras presidenciales.

El Vicepresidente

La figura del vicepresidente ya haba tenido operancia en nuestra vida constitucional

pero haba sido reemplazada por la figura del designado en la Constitucin de 1886

reformada en 1910.

La Constitucin de 1.991 revivi esta figura bajo los siguientes parmetros:

Es elegido el mismo da que el Presidente y como compaero de frmula.

Su perodo empieza y termina con el del Presidente.

Reemplaza al Presidente en las faltas temporales y absolutas.

Puede ser encargado de misiones especiales por el Presidente de la repblica.

La Constitucin no le determina ninguna funcin pero puede ser nombrado por

el Presidente para algn cargo en la rama ejecutiva.

Los Ministerios

Los ministros son los ms inmediatos colaboradores del presidente, ya que cumplen la

funcin de asesores del ejecutivo en las reas determinadas que abarca el ministerio.

Son funcionarios de libre nombramiento y remocin ya que el presidente debe tener la

certeza de que est asesorado por funcionarios de su entera confianza.

Los requisitos para ser ministro son:

Ser mayor de 25 aos.

Ser ciudadano en ejercicio.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Las principales funciones de los ministros son:

Presentan proyectos de ley.

Toman parte en los debates en el congreso.

Asesoran al presidente en su respectiva rea administrativa.

Cumplen bajo su propia responsabilidad las funciones delegadas por el

presidente de la repblica y todas aquellas gestiones administrativas que son

inherentes al desarrollo de su cargo y de las entidades descentralizadas

adscritas a su ministerio.

En la actualidad existen los siguientes ministerios, en orden de precedencia:

Del Interior, Justicia y Derecho, Relaciones exteriores, Hacienda y Crdito Pblico,

Defensa Nacional, Agricultura, Proteccin Social, Minas y Energa, Comercio Exterior,

Desarrollo Econmico, Educacin Nacional, Medio Ambiente y Vivienda,

Comunicaciones, Transporte, Cultura.

Los Departamentos Administrativos

Los departamentos administrativos fueron creados en la reforma del ao 1.945, con la

finalidad de darle a la administracin un desarrollo tcnico que fuese completamente

ajeno a los vaivenes de la poltica, razn por la cual sus directores, que tienen la

misma categora que los ministros, son funcionarios tcnicamente capacitados y cuya

gestin es eminentemente administrativa, dejando los aspectos polticos en manos de

los ministros. Sus caractersticas fundamentales son las siguientes:

Sus directores tienen la misma jerarqua que los ministros.

Sus funciones son tcnicas y no polticas.

No pueden ser citados a las plenarias del senado.

Estn encargados del verdadero desarrollo y ejecucin de todo lo que tiene

relacin con el ministerio respectivo.

Los departamentos administrativos en la actualidad son:

De la presidencia de la Repblica.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Migracin.

Nacional de Estadstica - DANE

Nacional de Planeacin

De la Funcin Pblica - DAFP

Nacional de Economa Solidaria

Las superintendencias

Son organismos adscritos3 a un ministerio y que cumplen algunas de las funciones

administrativas, fundamentalmente de vigilancia, que corresponden al Presidente de la

Repblica. Sus funciones estn determinadas por la delegacin que hace el

Presidente o por sealamiento expreso de la ley.

Los superintendentes al igual que los otros altos funcionarios del gobierno son

nombrados por el Presidente de la Repblica a fin de garantizar una gestin

administrativa coherente y que responda a los propsitos del primer mandatario.

Ejemplo de superintendencias son:

Superintendencia de Notariado y registro.

Superintendencia bancaria.

Superintendencia de sociedades.

Superintendencia de Economa Solidaria

Los organismos adscritos son entre otros las superintendencias, los establecimientos

pblicos, las unidades administrativas especiales. Los vinculados son las empresas

industriales y comerciales del Estado, las sociedades de economa mixta. La

calificacin de adscritos o vinculados depende del tipo de relacin que manejan con la

administracin central, las entidades vinculadas tienen mayor autonoma y menos

controles del sector central que las adscritas.

Las entidades descentralizadas

Integran igualmente la rama ejecutiva y se encargan de cumplir funciones que

corresponden al estado, gracias a la descentralizacin de funciones, tienen autonoma

para desarrollar sus actividades y gozan de las prerrogativas que les concede la ley

que las crea.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Las categoras ms tradicionales son:

Los establecimientos pblicos

Son entidades creadas por la ley o autorizadas por ella y que cumplen funciones

administrativas.

Caractersticas

Son creados por el Congreso, o por el Presidente, previa delegacin del rgano

legislativo.

Su funcin es la prestacin de servicios pblicos.

Estn regulados por las normas del derecho pblico.

Tienen personera jurdica.

Tienen autonoma administrativa.

Poseen un patrimonio independiente que puede ser constituido con bienes o

fondos pblicos o con el producto de impuestos o tasas destinadas para su

funcionamiento.

Ejemplo de establecimientos pblicos son:

Fondo rotatorio del ministerio de justicia.

Defensa civil colombiana.

Universidad Nacional.

Instituto Colombiano para el Fomento de la Educacin Superior, ICFES.

Las empresas industriales y comerciales del Estado

Son entidades pblicas encargadas de desarrollar actividades industriales o

comerciales, conforme a las normas que rigen el derecho privado.

Caractersticas

Se les aplica la normatividad del derecho privado, salvo las excepciones que

determine la ley.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Estn dirigidas por un gerente o director que es nombrado por el Presidente de

la repblica.

Poseen personera jurdica.

Tienen autonoma administrativa.

Su capital est integrado por fondos pblicos o por el rendimiento de impuestos

o tasas destinados a tal fin.

Ejemplos de empresas industriales y comerciales del Estado son:

ISAGEN.

Las sociedades de economa mixta

Al igual que las empresas industriales y comerciales del estado desarrollan este tipo

de actividades pero se diferencian de estas en que los recursos para su

funcionamiento estn constituidos por capital estatal y capital privado.

Caractersticas

Son creadas o autorizadas por la ley.

La participacin del estado est regulada por la ley que crea la entidad.

o Se rigen por el derecho privado, salvo las excepciones de ley.

Ejemplos de sociedades de economa mixta son: Empresa Pblica de Medelln EPM.

1.2.2 RAMA LEGISLATIVA

Conformacin

La funcin legislativa radica en cabeza del Congreso que est integrado por el Senado

de la Repblica y por la Cmara de representantes, corporaciones cuyos miembros

son elegidos por votacin popular, para un perodo de cuatro aos que se inicia a

partir del 20 de julio del ao siguiente a la eleccin.

Si bien es cierto que en la conformacin tradicional del Estado de derecho que nos

leg la revolucin francesa de 1.789, la funcin legislativa compete nica y

exclusivamente al Congreso, y al Presidente de la repblica excepcionalmente, es

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

pertinente hacer notar como, a partir de la carta poltica e 1.991, alguna Directivas del

Banco de la repblica, emitidas mediante resoluciones, alcanzan a tener fuerza

normativa similar a la de la ley, con lo cual se rompe, de alguna manera, el monopolio

legislativo del Congreso de la repblica

Qurum

La Cmara y el Senado, al igual que las comisiones permanentes que funcionan a su

interior, pueden deliberar con una cuarta parte o ms de sus miembros, pero para

tomar decisiones se requiere que estn presentes cuando menos la mayora de los

miembros que los componen, esto sin perjuicio de aquellos casos en los cuales la ley

determina un qurum especial.

Comisiones permanentes

Como sera casi imposible que todos los senadores y representantes se reuniesen a

debatir los proyectos de ley, cada cmara se divide en comisiones especializadas de

acuerdo a los asuntos que deben tratar. Una vez que la comisin respectiva ha

realizado un primer anlisis del proyecto de ley y lo ha aprobado en primer debate,

dicho proyecto pasa a la plenaria de la respectiva corporacin para su estudio en un

segundo debate.

Cada comisin conoce de unos determinados temas los cuales, al igual que el nmero

de integrantes que debe tener, son fijados por la ley.

Las comisiones permanentes son siete, a saber:

Comisin primera: Conoce entre otros de los siguientes asuntos: Reformas a la

constitucin, las leyes estatutarias, normas sobre contratacin administrativa,

notariado y registro, etc.

Comisin segunda: Conoce de asuntos relacionados poltica internacional, asuntos

diplomticos especiales, lo relacionado con extranjeros, zonas francas, etc.

Comisin tercera: Conoce de lo que tiene que ver con hacienda y crdito pblico,

rgimen monetario, lo relacionado con el banco de la repblica, actividad financiera,

etc.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Comisin cuarta: Conoce sobre control fiscal, rgimen de propiedad industrial,

marcas y patentes, ley orgnica del presupuesto, organizacin de establecimientos

pblicos, etc.

Comisin quinta: Conoce de lo relacionado con los aspectos ecolgicos y del medio

ambiente, lo relativo a minas y energa y a las corporaciones autnomas regionales.

Comisin sexta: conoce de los temas relativos a prestacin de servicios pblicos,

desastres, investigacin tecnolgica, turismo, cultura, educacin, etc.

Comisin sptima: Es de su resorte lo referente a rgimen laboral del trabajador

pblico, sindicatos, vivienda, economa solidaria, etc.

Funciones

La rama legislativa tiene, entre otras, tres grandes funciones:

La expedicin de las leyes o funcin legislativa.

El control poltico sobre el gobierno y la administracin.

La facultad expresa de reformar la constitucin o funcin constituyente

Clasificacin de las leyes

Para una mayor comprensin de la importancia que tienen las leyes, es conveniente

partir de la definicin del concepto ley. Si se aplica un criterio orgnico y formalista

leyes son solamente las expedidas por el Congreso. Pero si se tiene en cuenta un

criterio material, ley es una norma general, abstracta e impersonal; estos calificativos

significan que la norma jurdica se dirige no a una persona o agente concreto, sino a

una categora o clase de agentes (propietario por ejemplo), la ley por ende no es

particular o individual, adems significan que la ley no contempla una accin

determinada sino una categora o clase de acciones (por ejemplo el contrato de

compraventa genricamente considerado), por consiguiente la ley no es concreta.

Enseguida se examinarn diversos tipos de leyes de acuerdo a su contenido y a su

jerarquizacin constitucional, para lo cual podemos dividirlas en:

Leyes estatutarias: Tienen una categora superior a las dems clases de leyes y se establece

un trmite especial para su expedicin por su importancia jurdica. Para su aprobacin requiere

mayora absoluta y revisin previa por parte de la Corte Constitucional.

Pertenecen a esta categora las siguientes:

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

-Derechos y deberes fundamentales de las personas y los procedimientos y recursos para su

proteccin; Administracin de justicia; Organizacin y rgimen de los partidos y movimientos

polticos; Estatuto de la oposicin; Funciones electorales; Instituciones y mecanismos de

participacin ciudadana; Estados de excepcin; (Artculo 152 de la Constitucin Poltica de

Colombia).

Leyes Orgnicas: Aquellas que la Constitucin establece taxativamente. Le siguen en jerarqua

a las leyes estatutarias y se establece un trmite especial para su expedicin por su importancia

jurdica. Pertenecen a esta categora las siguientes: Ej:

Los Reglamentos del Congreso y de cada una de las Corporaciones (Artculo 151 constitucional).Las normas sobre preparacin, aprobacin y ejecucin del presupuesto de rentas y Ley de

apropiaciones (Artculos 349, inciso 1, y 350 inciso 1 constitucional).

Leyes Marco o Cuadro: Son aquellas que establecen las normas generales y seala los

criterios y objetivos a los que debe sujetarse el gobierno con relacin a determinados asuntos

establecidos en la Constitucin. (Artculo 150, numeral 19 Constitucin Poltica de Colombia).

Crdito pblico; comercio exterior y rgimen de cambio internacional; actividad financiera, burstil y

aseguradora; rgimen salarial y de prestaciones sociales de los servidores pblicos; entre otras.

Leyes de Facultades: Son las leyes que expide el Congreso para otorgar al presidente de

facultades extraordinarias para expedir normas con fuerza de ley cuando la necesidad lo exija o la

conveniencia pblica lo haga aconsejable. Estn previstas en el artculo 150 numeral 10 de la

Constitucin, dicha norma establece como condicin que las facultades sean precisas y sean

solicitadas expresamente por el Gobierno, la aprobacin de la ley requerir la mayora absoluta de

los miembros de una y otra cmara.

Leyes de convocatoria a Asamblea Nacional Constituyente y de convocatoria a

Referendo: Mediante una ley, que debe ser aprobada por la mayora de los miembros de una y

otra cmara, el Congreso puede disponer que el pueblo convoque a una asamblea nacional

constituyente. Esta ley adems determinar la competencia, el perodo y la composicin de la

Asamblea.

Leyes Aprobatorias: A travs de este tipo de leyes, el legislativo aprueba diversos actos

jurdicos en cumplimiento de las funciones que se desprenden de las siguientes disposiciones:

- Artculo 93: "Los tratados y convenios internacionales ratificados por el Congreso, que reconocen

los derechos humanos y que prohben su limitacin en los estados de excepcin, prevalecen en el

orden interno

Leyes Ordinarias: Son las leyes que expide el Congreso en ejercicio de su facultad legislativa

regular, corresponden a las que se dictan en virtud de sus funciones ordinarias.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Trmite legislativo

1. Presentacin del proyecto o iniciativa.

2. Publicacin del proyecto en la Gaceta del Congreso.

3. Audiencia pblica y Consulta (Convenio 169 de la OIT. Organizacin

Internacional del Trabajo.)

4. Primer debate- Comisin permanente 3 de la cmara de Representantes.

5. Segundo debate Plenaria Cmara de Representante.

6. Primer debate Comisin 4ta del Senado.

7. Segundo debate Plenaria del Senado.

8. Conciliacin.

9. Sancin presidencial y promulgacin u Objecin.

Si objeta por razones de conveniencia se remite de nuevo al Congreso para

que lo reconsidere, si el Congreso insiste por mayora, el Presidente tiene que

sancionar el proyecto. Si el Presidente objeta por razones de

constitucionalidad, el proyecto tambin se reconsiderar por el Congreso, si

insiste se enviar a la Corte Constitucional para que revise su

constitucionalidad. Si la Corte lo encuentra ajustado a la Carta Poltica, el

Presidente deber sancionar el proyecto, si la Corte concluye que el proyecto

viola la Constitucin, se dispondr su archivo (ver artculo 167 y 241 numeral

8.)

Incompatibilidades e inhabilidades para ser congresista

Ante todo es necesario distinguir bien cada una de estas figuras pues tienden a

confundirse por la aplicacin indiscriminada que se les suele dar.

Por incompatibilidad debemos entender a la luz del artculo 281 de la ley 5 de 1.992

"Todos los actos que no pueden realizar o ejecutar los congresistas durante el perodo

de ejercicio de la funcin".

Por inhabilidad debe entenderse el sealamiento que hace la ley a determinados

individuos a fin de prohibirles el ejercicio de unas funciones pblicas especficas.

Resuelta ya cualquier duda sobre la naturaleza de estas dos figuras tenemos que son

incompatibilidades para ser congresista, entre otras (artculo180 Constitucin

Poltica):

Desempear cargo pblico alguno, con excepcin de la ctedra.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Ser miembro de junta directiva de entidades descentralizadas de cualquier

nivel.

Celebrar contratos con personas privadas que manejen fondos del estado.

Son causales de inhabilidad, entre otras (artculo179 Constitucin Poltica):

Haber sido condenado a pena privativa de la libertad, salvo por delitos polticos

o culposos.

Haber sido empleado pblico en el ao anterior a la eleccin.

Haber gestionado negocios a nombre propio o ajeno ante entidades pblicas,

dentro de los seis meses anteriores a la eleccin.

Ser elegido a dos o ms corporaciones o cargos si los perodos coinciden, as

sea de forma parcial

Prdida de la investidura

A los congresistas se les puede seguir un juicio de responsabilidad por haber incurrido

en una de las causales que estn consignadas en la constitucin y en la ley; este

juicio debe iniciarlo y culminarlo el Consejo de Estado a peticin de la mesa directiva

de la Cmara correspondiente o de cualquier ciudadano. Si se encuentra que el

enjuiciado ha violado el cdigo del congresista se procede a declarar la prdida de la

investidura, se trata de una sancin jurdico-poltica, que es desarrollo del principio de

moralidad de la funcin pblica y es independiente de la sancin penal que la

conducta indebida pueda acarrear.

Causales de la prdida de investidura

Las encontramos enumeradas en el artculo 183 de la Carta Poltica, y son:

La violacin de las inhabilidades e incompatibilidades, o del rgimen de

conflicto de intereses.

La inasistencia, en un mismo perodo de sesiones, a seis reuniones plenarias

en las que se voten proyectos de acto legislativo, o de ley, o mociones de

censura, salvo que medie fuerza mayor.

No tomar posesin del cargo dentro de los ocho das siguientes a la fecha de

instalacin de las Cmaras, o a la fecha en que fuere llamado a posesionarse,

salvo que medie fuerza mayor.

La indebida destinacin de dineros pblicos.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

El trfico de influencias debidamente comprobado.

Finalmente es necesario decir que de los delitos que cometen los congresistas conoce

en forma privativa la Corte Suprema de Justicia, nico organismo con autoridad para

ordenar su detencin.

1.2.3 RAMA JUDICIAL

Corresponde a la rama judicial la administracin de justicia la cual debe cumplir

dirimiendo los conflictos surgidos entre los particulares entre s, entre las entidades

pblicas y entre stas y los particulares, dando soluciones que estn ajustadas a la

Constitucin y a la ley, siempre en busca de un verdadero equilibrio entre el espritu

de las leyes y la justicia que debe imperar en la solucin de los conflictos.

Jurisdiccin y competencia

Antes de abordar el estudio de los organismos encargados de administrar justicia es

necesario hacer unas breves consideraciones sobre lo que es la jurisdiccin y la

competencia.

Por jurisdiccin debemos entender la potestad que tiene el Estado para aplicar el

Derecho y decidir de manera definitiva los conflictos de intereses. Es una potestad

general ya que el Estado est investido de soberana en cuanto a la aplicacin de la

ley pero, para una mayor eficiencia en el desarrollo de su funcin jurisdiccional, ha

dividido esta potestad en sectores que conocemos de manera genrica como

jurisdiccin; es as como hablamos de la jurisdiccin civil y agraria, la jurisdiccin

penal, la jurisdiccin laboral, jurisdiccin de familia y la jurisdiccin contencioso

administrativa. Debemos, entonces, entender cada una de estas llamadas

jurisdicciones como simples divisiones operativas de la potestad jurisdiccional del

Estado.

Ahora bien, por competencia entendemos la capacidad tanto funcional como territorial

que el estado confiere a determinados funcionarios para que ejerzan la jurisdiccin;

tenemos entonces funcionarios que pueden realizar determinadas actuaciones en un

determinado territorio, pues estn investidos por el estado para ejercer

exclusivamente dichos actos dentro de los lmites especficos que el mismo estado les

demarca. Si ejercen actos diferentes o por fuera del territorio asignado estaran

entonces obrando por fuera de su competencia y sus actuaciones careceran de valor.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Organismos que ejercen la funcin jurisdiccional

- La Corte Constitucional.

- El Consejo Superior de la Judicatura.

- La Corte Suprema de Justicia.

- El Consejo de Estado.

- La Fiscala General de la Nacin.

- Los juzgados y tribunales.

- Las autoridades indgenas.

- Los Jueces de Paz.

- Por excepcin el Congreso, algunas autoridades administrativas y los particulares

investidos transitoriamente de la funcin judicial.

ORGANISMOS DE CONTROL

El constituyente del ao 1.991 no se atrevi a calificar a los rganos de control como

ramas del poder pblico con lo cual no se apart de la teora clsica del estado de

derecho demoliberal que estructura el Estado a partir de las tres ramas clsicas del

poder pblico: ejecutivo, legislativo y judicial. Pero en el convencimiento de que se

han venido desarrollando otros rganos que son igualmente indispensables para la

subsistencia misma del concepto de estado de derecho, el constituyente consagr en

el artculo 113 de la Carta Poltica la existencia de stos, otorgndoles la categora de

"autnomos e independientes" y dotndolos de "funciones separadas" aun cuando

enfatizando en la necesidad de que entre ellos y las diferentes ramas del poder

pblico se establezca una "colaboracin armnica para la realizacin de sus fines".

Entre dichos rganos independientes se encuentran los de control. Conforme al

artculo 117 de la norma superior se establece claramente que "El ministerio Pblico y

la Contralora General de la Repblica son rganos de control".

LA ORGANIZACIN ELECTORAL

Los rganos que constituyen la llamada organizacin electoral como sucede con los

rganos de control antes estudiados tambin son autnomos e independientes de las

tres ramas del poder pblico.

La organizacin electoral se compone por los siguientes organismos: Consejo

Nacional Electoral y el Registrador Nacional del estado civil.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

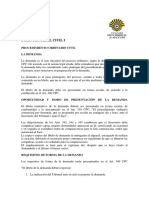

ESTADO

NACIN

PAIS

TERRITORIO

PATRIA

REPUBLICA

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Contadura Pblica

Rgimen Tributario I

Conglomerado, social, poltico y jurdico asentado en territorio

determinado, cuyo poder se ejerce a travs de sus propios

medios y su soberana es aceptada por otros Estados. (en

sentido amplio).

Es la comunidad ms amplia que existe y su finalidad es

generar entre las personas un vnculo de unin. La nacin,

adems hace referencia a un conjunto de personas que se

encuentran unidas por vnculos comunes como son la lengua,

la raza, la cultura o la religin. En una nacin tambin se

comparten las costumbres y las tradiciones que van

conformando su historia.

Es una determinada rea geogrfica, una entidad polticamente

independiente, que cuenta con su propio gobierno,

administracin, leyes, fuerzas de seguridad y, por supuesto,

poblacin.

Es una parte de la superficie del mundo que pertenece a una

nacin; dentro de esa superficie se crea un pas que es

habitado por un pueblo que tiende a tener las mismas

costumbres y hbitos, pas que mediante el uso de fronteras o

lmites territoriales delimita su territorio respecto del de las

naciones vecinas. Del territorio hacen parte tambin los ros, el

espacio areo, los mares, golfos, puertos, canales, bahas, etc.

que se encuentran dentro del pas.

Sentimiento amoroso por el lugar donde hemos nacido.

Forma de Gobierno representativa en el que el poder reside en

el pueblo y est representado por un jefe de Estado llamado

presidente.

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Contadura Pblica

Rgimen Tributario I

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Contadura Pblica

Rgimen Tributario I

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

2. FUENTES DEL DERECHO TRIBUTARIO

2.1 NOCIONES BSICAS

Las fuentes del derecho tributario son normas que interpretan unos principios de

comportamiento social y estatal congruentes con los fines socioeconmicos del

Estado. Es decir, son los medios que dan origen a las normas jurdicas que regulan

las relaciones tributarias.

Las fuentes del derecho tributario pueden ser Mediatas o Inmediatas y Escritas y No

Escritas.

2.1.1 FUENTES INMEDIATAS.

La fuente inmediata o fuente directa o de produccin, es aquella en la cual entre el

medio que da origen a la norma y la norma misma no existe otra fuente.

Dentro de las fuentes inmediatas encontramos:

2.1.1.1 FUENTES ESCRITAS.

Las fuentes escritas, como su nombre lo indica, estn plasmadas en un documento

escrito que se clasifican de acuerdo con las calidades del sujeto del cual emanan, de

su contenido, de las circunstancias en que se originan y de las formalidades

requeridas para su expedicin.

Las principales fuentes escritas del derecho tributario son: La Constitucin, La Ley,

Decretos Leyes, Decretos Legislativos, Decretos Autnomos, Decretos

Reglamentarios, Resoluciones Generales, Ordenanzas Departamentales, Acuerdos

Municipales.

2.1.1.1.1 LA CONSTITUCIN: Es la fuente jurdica de mayor jerarqua que contiene

los principios generales fundamentales de todo el ordenamiento jurdico en general y

del ordenamiento jurdico tributarios en particular.

2.1.1.1.2 LA LEY: Es un acto emanado del poder legislativo cuyas formas y control

son establecidos por la constitucin.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Nuestra constitucin establece el proceso de formacin de las leyes; conforme a l,

las leyes tributarias pueden tener origen en propuestas presentadas por las siguientes

instituciones o personas, Arts 155, 156 y 157 C.N.:

Los miembros de la cmara, miembro del despacho (Gobierno Nacional), Corte

Constitucional, Consejo Superior de la Judicatura, Corte Suprema de Justicia, Consejo

de Estado, Consejo Nacional Electoral, Procurador General de la Nacin, Contralor

General de la Repblica, Iniciativa popular en los casos previstos en la C.N., con las

excepciones que se sealan all.

2.1.1.1.3 DECRETOS LEYES: Son expedidos por el Gobierno con base en facultades

extraordinarias recibidas del Congreso. Estas facultades estn consagradas en la

constitucin en el Art. 150, Numeral 10.

La constitucin prohbe otorgar facultades extraordinarias para: expedir cdigos,

expedir leyes tributarias, leyes orgnicas, crear servicios administrativos y tcnicos de

las cmaras, ni decretar impuestos.

En lo sucesivo, el otorgamiento de facultades extraordinarias exige varios elementos:

Temporalidad: El congreso conceder o revestir al presidente de facultades hasta por

seis (6) meses.

Precisin: El congresos deber discriminar en forma clara y concreta las materias

objeto de delegacin.

Calificacin de circunstancias especiales: Cuando la necesidad lo exija o la

conveniencia pblica lo aconseja.

Solicitud expresa: El Gobierno debe solicitar expresamente al Congreso el

otorgamiento de facultades extraordinarias.

De esta manera, el alcance del decreto ley se restringe como fuente del derecho

tributario a partir de la fecha de promulgacin de la nueva constitucin, dado que el

ejecutivo no puede utilizar las facultades extraordinarias para decretar impuestos pero

si para otras materias tributarias.

2.1.1.1.4 DECRETOS LEGISLATIVOS: (Art. 212 215 C.N.) Los decretos legislativos

son expedidos por el presidente de la repblica, con la firma de todos los ministros,

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

cuando se configuren los estados de excepcin que prev la constitucin: de guerra

exterior, de guerra interior, de conmocin interior y de emergencia.

Algunas de las caractersticas de los decretos legislativos son:

Se expiden sobre materia especficas relacionados exclusivamente con los

estados de excepcin.

Deben llevar la firma del presidente y la de todos los ministros

Debe existir autorizacin previa del senado para la declaracin de guerra y

para la prrroga del trmino del estado de conmocin interior, y el Congresos

examinar por un lapso de treinta (30) das prorrogables, el informe motivado

que presente el gobierno sobre las causas para declarar el estado de

emergencia.

Estn sometido a control por parte de corte constitucional. El Gobierno deber

enviarlos al da siguiente de su expedicin; de lo contrario, esta corte

aprender de oficio y en forma inmediata su conocimiento.

Son medidas de carcter transitorio, rigen durante el tiempo que en ellas se

seale y dejan de tener vigencia tan pronto se declare restablecida la

normalidad, en los casos de guerra exterior o conmocin interior.

2.1.1.1.5 DECRETOS AUTONOMOS: Los decretos autnomos son actos del

Presidente de la repblica de contenido general y le sirven como instrumento para

cumplir las funciones que le son propias, ya sea de carcter administrativo o especial.

2.1.1.1.6 DECRETOS RELAMENTARIOS: Los decretos reglamentarios son actos

administrativos de carcter general, emanados del poder ejecutivo, en uso de la

potestad reglamentaria concedida por la constitucin para implantar, precisar y

especificar normas con el fin de aplicar, ejecutar y cumplir la ley, dentro de lo que ella

disponga sin poder excederla o desvirtuarla por estar subordinada a ella.

2.1.1.1.7 RESOLUCIONES GENERALES. Son actos administrativos emanados de

los consejos, ministros y directores, que le permiten establecer actividades o

reconocer u otorgar derechos.

Las resoluciones generales se caracterizan porque:

Es la ley la que establece la funcin o funciones que los entes pueden fijar o

cumplir por medio de la resolucin.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

Tienen un lmite que lo fija la misma ley y no pueden excederse de ella.

2.1.1.1.8 ORDENANZAS DEPARTAMENTALES: Son los actos administrativos

expedidos por las asambleas departamentales.

2.1.1.1.9 ACUERDOS MUNICIPALES: Son actos administrativos emanados de los

consejos municipales:

Al igual que las asambleas, los consejos son dependientes de la ley en materia

tributaria. La Constitucin establece en su Artculo 313 Numeral 4, la siguiente

atribucin Votar de conformidad con la constitucin y la ley, los tributos y los gastos

locales.

2.1.2 FUENTES MEDIATAS.

La fuente mediata, tambin llamada fuente indirecta o de validez, es aquella en la cual

entre el medio que da origen a la norma y la norma misma existe otra fuente. De una

fuente mediata se deriva una fuente inmediata.

Dentro de las fuentes mediatas tenemos:

2.1.2.1 FUENTES NO ESCRITAS:

Las fuentes no escritas son las que se alimentan de los comportamientos de una

sociedad a travs del tiempo y adquieren tal trascendencia que en ocasiones se

imponen sobre las normas que regulan situaciones jurdicas semejantes, o se tienen

en cuenta para su expedicin.

Las fuentes no escritas del derecho tributario son: La costumbre, la jurisprudencia, la

doctrina, los principios generales del derecho.

2.1.2.1.1 LA COSTUMBRE: Incluye dos elementos:

Uno Material consistente en la repeticin de determinados actos o conductas y otro

Subjetivo representado por la conviccin de que esos actos o conductas son

obligatorios. Uniendo estos dos elementos, se concluye que la Costumbre es el

conjunto de conductas y tradiciones de una sociedad cuya prctica y respeto reiterado

las hacen obligatorias.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

La costumbre como fuente del derecho sustancial tributaria, tiene poca cavidad en

ordenamientos jurdicos como el nuestro, debido al principio de legalidad. Se refleja

ms bien en la prctica aplicada por los clientes y funcionarios, en casos en que no

haya norma expresa o clara.

2.1.2.1.2 LA JURISPRUDENCIA: Comprende los pronunciamientos de los rganos

jurisdiccionales: Corte suprema de justicia, consejo de estado y corte constitucional.

En Colombia la jurisprudencia esta relegada a un segundo plano, ya que nuestro

ordenamiento jurdico se basa en el derecho positivo, en un sistema de derecho

escrito (Cdigos).

2.1.2.1.3 LA DOCTRINA: Consiste en los pronunciamientos o puntos de vista

planteados por autores expertos en la materia.

Al igual que la jurisprudencia, la doctrina es un aporte importante sobre aspectos que

presentan la discusin, bien sea por que la norma no es muy clara o porque no los

cobija en su totalidad.

2.1.3 PRINCIPIOS TRIBUTARIOS.

Los principios tributarios son parmetros generales u ordenamientos de aplicacin

universal, y se deben considerar al analizar la estructura tributaria de cualquier

Estado; entre otros podemos citar:

2.1.3.1 LEGALIDAD

El principio de legalidad sostiene que para que un tributo tenga aplicacin debe

haberse originado en una disposicin de carcter legal (Ley). As se debe considerar

la organizacin poltica del Estado para determinar el surgimiento de tales

disposiciones, ya que si nos referimos a tributos de orden nacional, debemos concluir

que deben tener su origen en la Leyes que emite el Congresos Nacional y en los

Decretos que emita la Presidencia de la Repblica. Igualmente, si se trata de tributos

de orden Departamental, son el producto de Ordenanzas de la asamblea

departamental y de los Decretos que emita el gobernador. Consecuentemente, si se

trata de tributos de orden Municipal, deben emanar de acuerdos del consejo Municipal

y Decretos que profiera el Alcalde respectivo.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

2.1.3.2 IGUALDAD O EQUIDAD.

Segn el principio de igualdad o equidad, en un Estado de derecho, todos los

ciudadanos son iguales frente a la Ley. La igualdad ante la ley tributaria esta

condicionada a la capacidad econmica del sujeto; a igual capacidad econmica igual

tratamiento fiscal y a desigual capacidad econmica desigual tratamiento fisca.

2.1.3.3 OBLIGATORIEDAD.

El principio de obligatoriedad determina que en el momento en que el Estado decide

establecer un Impuesto, no hay la posibilidad que las personas que se determinen

como sujetos pasivos, se eximan del cumplimiento del mandato legal, puesto que el

Estado debe procurar los mecanismos necesarios para que todas las personas

obligadas, cumplan con los requerimientos de Ley.

2.1.3.4 SIMPLICIDAD ADMINISTRATIVA.

El principio de simplicidad administrativa se refiere a que el estado debe facilitar el

cumplimiento de la obligacin por parte de los sujetos; expresando que debe ser

mnimo costo en el cumplimiento de la norma.

El Estado debe determinar una estructura administrativa eficiente, unos

procedimientos claros, y a travs de una adecuada informacin a los sujetos pasivos

para agilizar los procesos de cumplimiento de las obligaciones.

2.1.3.5 BENEFICIO

El principio de beneficio consagra la responsabilidad que tiene el estado en el manejo

de los recursos que recibe a titulo de Impuestos, en la medida que deben revertirse a

los contribuyentes a travs de servicios y gasto pblico.

En este sentido el Estado debe implementar polticas claras y adecuadas de

asignacin de recursos que cumplan con una eficiencia en el manejo de los recursos

para que puedan devolverse a la ciudadana en un mejoramiento continuo de las

necesidades apremiantes de la sociedad en materia de salud, educacin, seguridad,

etc.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Universidad de la Guajira

Contadura Pblica

Rgimen Tributario I

2.1.3.6 CAPACIDAD DE PAGO

El principio de capacidad de pago sostiene que un Estado, al disear su estructura

impositiva y delinear su poltica fiscal, considera el potencial de Impuestos que puede

asumir un contribuyente de acuerdo con la generacin de ingresos que posea.

2.1.3.7 GENERALIDAD.

El principio de generalidad sostiene que el Estado est en la obligacin de generar

normas sin considerar los grupos de personas en particular sino con un campo de

aplicacin global; por ende debe evitar los privilegios, las exenciones o exclusiones

que van en contra de los criterios de equidad.

2.1.3.8 EFICACIA.

El principio de eficacia se relaciona con la gestin que debe cumplir el Estado en la

administracin de los recursos obtenidos a travs de los recaudos de los Impuestos;

sostiene que el Estado debe dar una optima utilizacin a los ingresos pblicos en el

sentido que todo desembolso, dirigido a gasto pblico debe ser el resultado de una

adecuada planeacin y un estudio pormenorizado de la necesidad del gasto, para que

exista una racionalizacin y pueda cubrir la mayor cantidad de necesidades

insatisfechas en la sociedad.

Prof.: Edwin Salas Solano

Contador Pblico

PhD Gerencia

Esp. Gestin Tributaria y Aduanera Mg. Tributacin y Poltica Fiscal

Esp. Gerencia en Finanzas

Anda mungkin juga menyukai

- Impuesto de Industria y Comercio (Ica)Dokumen14 halamanImpuesto de Industria y Comercio (Ica)Julio Sebastian RafaelBelum ada peringkat

- Impuesto de Industria y Comercio (Ica)Dokumen14 halamanImpuesto de Industria y Comercio (Ica)Julio Sebastian RafaelBelum ada peringkat

- Ensayo Sobre El CambioDokumen9 halamanEnsayo Sobre El CambioJulio Sebastian Rafael100% (1)

- Cuestionarios de Control Interno PDFDokumen52 halamanCuestionarios de Control Interno PDFFlavio FloresBelum ada peringkat

- Sistema de InformacionDokumen1 halamanSistema de InformacionJulio Sebastian RafaelBelum ada peringkat

- Juez de FaltasDokumen14 halamanJuez de FaltasDGL STUDIOBelum ada peringkat

- Declaración Universal de Los Derechos HumanosDokumen9 halamanDeclaración Universal de Los Derechos HumanosSebastianHormazabalBelum ada peringkat

- Rúbrica - CamDokumen2 halamanRúbrica - Cammelina moralesBelum ada peringkat

- Bitacora Residencia y Supervisión de Obras III AporteDokumen17 halamanBitacora Residencia y Supervisión de Obras III AporteJEFERSON ALDAHIR SEGUNDO QUISPEBelum ada peringkat

- Ficha STP7090-2021Dokumen17 halamanFicha STP7090-2021JOSEMARIAPELAEZBelum ada peringkat

- SENTENCIA 748-2013 - Acoge Casacion Forma Por Infraccion Al Art 52 CPCDokumen20 halamanSENTENCIA 748-2013 - Acoge Casacion Forma Por Infraccion Al Art 52 CPCMati HernandezBelum ada peringkat

- Resumen Del Contrato de Leasing - SoriaDokumen6 halamanResumen Del Contrato de Leasing - SoriaGRACIELA ANDREA HUERTA ROJASBelum ada peringkat

- Manual de Convivencia Puerto GaitaDokumen34 halamanManual de Convivencia Puerto GaitaJose Yair BuelvasBelum ada peringkat

- Perito contadora solicita certificación de copias y certificadoDokumen4 halamanPerito contadora solicita certificación de copias y certificadoGer CéspedesBelum ada peringkat

- Sentencia T-289/95 y procesos de policíaDokumen24 halamanSentencia T-289/95 y procesos de policíaFelipe SeguroBelum ada peringkat

- TESTIMONIOS FormatoDokumen6 halamanTESTIMONIOS FormatoEladio Natanael Chavajay MazariegosBelum ada peringkat

- Delitos Contra El Patrimonio EconomicoDokumen11 halamanDelitos Contra El Patrimonio EconomicovindanyBelum ada peringkat

- 3-ALMEYRA-BAEZ - TratDerProcPenal - Tomo III (1ra) (1) - 1Dokumen784 halaman3-ALMEYRA-BAEZ - TratDerProcPenal - Tomo III (1ra) (1) - 1aiuda porosBelum ada peringkat

- Leviatán - HobbesDokumen2 halamanLeviatán - HobbesCharles MartínBelum ada peringkat

- Tarea 1 ComparadoDokumen8 halamanTarea 1 ComparadoLa PatronaBelum ada peringkat

- Analizando Legislaciones y CódigosDokumen5 halamanAnalizando Legislaciones y CódigosAgustín Ramiro Urzúa GonzálezBelum ada peringkat

- A Guia Procedimiento Ordinario Dem 2019Dokumen6 halamanA Guia Procedimiento Ordinario Dem 2019Milena RodriguezBelum ada peringkat

- Oposición a ejecución mercantil por documentos que no cumplen requisitos legalesDokumen5 halamanOposición a ejecución mercantil por documentos que no cumplen requisitos legalesjackobom1100% (1)

- Criminologia Juan BustosDokumen12 halamanCriminologia Juan BustosClaudia CarolinaBelum ada peringkat

- Cia de Don Carlos Antonio LopezDokumen14 halamanCia de Don Carlos Antonio LopezPilsen DamianBelum ada peringkat

- Analisis de Los Derechos Humanos en ColombiaDokumen2 halamanAnalisis de Los Derechos Humanos en ColombiaAndrés GonzalezBelum ada peringkat

- ExcepcionDokumen3 halamanExcepcionEins Zeze Di CamargoBelum ada peringkat

- S.14 - T.A II - Clasificación Del Acto JurídicoDokumen19 halamanS.14 - T.A II - Clasificación Del Acto JurídicoNicole AbregoBelum ada peringkat

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Derecho Laboral Colectivo y Talento Humano - (Grupo b04)Dokumen15 halamanEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Derecho Laboral Colectivo y Talento Humano - (Grupo b04)Yelitza PuertaBelum ada peringkat

- Resumen de Teoria Del EstadoDokumen20 halamanResumen de Teoria Del EstadoCarlitos FloresBelum ada peringkat

- Formato de Objeción de Comparendos Por PDokumen3 halamanFormato de Objeción de Comparendos Por PLibia PulgarinBelum ada peringkat

- 3era Semana de Clase - Clase Derecho de Sufragio - Diapositivas.Dokumen35 halaman3era Semana de Clase - Clase Derecho de Sufragio - Diapositivas.Armando CamposBelum ada peringkat

- Compraventa en Preventa de Bien Inmueble Destinado A Casa Habitacion Deposito-5Dokumen1 halamanCompraventa en Preventa de Bien Inmueble Destinado A Casa Habitacion Deposito-5Adrian ReyBelum ada peringkat

- Contratos de Trabajo PDFDokumen3 halamanContratos de Trabajo PDFStefany ChiBelum ada peringkat

- Los Derechos Del PacienteDokumen4 halamanLos Derechos Del PacienteAbraham DíazBelum ada peringkat