Anda mungkin juga menyukai

- Acta de Asamblea General Extraordinaria de Accionistas de La Sociedad MercantilDokumen3 halamanActa de Asamblea General Extraordinaria de Accionistas de La Sociedad MercantilLeonelys ReinaBelum ada peringkat

- Acta de Asamblea ExtraordinariaDokumen4 halamanActa de Asamblea ExtraordinariaLeonelys Reina100% (1)

- Venta de AccionesDokumen3 halamanVenta de AccionesOlii ManzaniillaBelum ada peringkat

- Modelo Opción Compra-VentaDokumen3 halamanModelo Opción Compra-VentaLeonelys ReinaBelum ada peringkat

- Modelo Documento Opcion Compra Venta PDFDokumen3 halamanModelo Documento Opcion Compra Venta PDFLeonelys ReinaBelum ada peringkat

- Venta de AccionesDokumen3 halamanVenta de AccionesOlii ManzaniillaBelum ada peringkat

- Venta Deve Hi CuloDokumen1 halamanVenta Deve Hi CuloEmanuel Jesus Volcan FuenmayorBelum ada peringkat

- Trabajo Tema 8 Der. InquilinarioDokumen14 halamanTrabajo Tema 8 Der. InquilinarioLeonelys ReinaBelum ada peringkat

- CONTRATO-DE Arras 3 PDFDokumen4 halamanCONTRATO-DE Arras 3 PDFPubliPublidelosPalotesBelum ada peringkat

- Ley Del Contrato de SeguroDokumen38 halamanLey Del Contrato de SeguroLeonelys ReinaBelum ada peringkat

- Sentncia Interpretacion TSJ Art 77Dokumen21 halamanSentncia Interpretacion TSJ Art 77Ulises CarvalloBelum ada peringkat

- Sentncia Interpretacion TSJ Art 77Dokumen21 halamanSentncia Interpretacion TSJ Art 77Ulises CarvalloBelum ada peringkat

- Sentncia Interpretacion TSJ Art 77Dokumen21 halamanSentncia Interpretacion TSJ Art 77Ulises CarvalloBelum ada peringkat

- Via EjecutivaDokumen3 halamanVia EjecutivaLeonelys ReinaBelum ada peringkat

- Bancos Dueños de La Reserva FederalDokumen1 halamanBancos Dueños de La Reserva FederalelatentoBelum ada peringkat

- Liquidacion Gastos de EscrituracionDokumen1 halamanLiquidacion Gastos de EscrituracionTempleventanas S.A.S100% (1)

- Información arancelaria para estudiantes de gradoDokumen2 halamanInformación arancelaria para estudiantes de gradoAncestral Surf TripBelum ada peringkat

- Origen Del Banco CentralDokumen12 halamanOrigen Del Banco CentralAbiithz Priicess CoreBelum ada peringkat

- Inglés Bancario y FinancieroDokumen4 halamanInglés Bancario y FinancieroLuis Alfonso Rhenals AlvarezBelum ada peringkat

- Extracto BancarioDokumen2 halamanExtracto BancarioDiego Edson Larota RamirezBelum ada peringkat

- Ejercicio Almacenes La MinervaDokumen17 halamanEjercicio Almacenes La Minervagaby perez mendozaBelum ada peringkat

- Practica No.2 de Exel-Convertidor de Divisas - Jose Fco. Merancia ArvizuDokumen1 halamanPractica No.2 de Exel-Convertidor de Divisas - Jose Fco. Merancia Arvizujose_merancia493Belum ada peringkat

- Sesion 7 - Taller de ConteoDokumen50 halamanSesion 7 - Taller de ConteoCecilia Jeannette Delgado NicolasBelum ada peringkat

- Problemas de Interes SolucionesDokumen7 halamanProblemas de Interes Solucionesctrabajos100% (4)

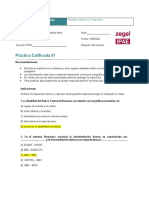

- Practica Calificada 01Dokumen5 halamanPractica Calificada 01José Valentín Fernández CallaBelum ada peringkat

- Formato Carta de Instruccion Transferencia de DivisasDokumen1 halamanFormato Carta de Instruccion Transferencia de DivisassolracfdezBelum ada peringkat

- Resumen de Estudio El Capitulo 15Dokumen5 halamanResumen de Estudio El Capitulo 15Evange EcheverriaBelum ada peringkat

- Evidencia 2 NIF IIDokumen2 halamanEvidencia 2 NIF IIinfirltadro yatusaBelum ada peringkat

- Facturas - 2Dokumen18 halamanFacturas - 2cristian vargasBelum ada peringkat

- Unidad 1 - El Valor Del Dinero en El TiempoDokumen41 halamanUnidad 1 - El Valor Del Dinero en El TiempoJesús Cabrera CamachoBelum ada peringkat

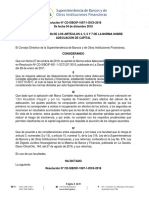

- 1087-1 Norma de Reforma A La Norma Sobre Adecuacion de CapitalDokumen9 halaman1087-1 Norma de Reforma A La Norma Sobre Adecuacion de CapitalMaya AkenaiBelum ada peringkat

- Yahoo Mail 12Dokumen1 halamanYahoo Mail 12tpaca69Belum ada peringkat

- Actividad 3Dokumen4 halamanActividad 3Mirex JordaBelum ada peringkat

- Formulario PCC 01Dokumen1 halamanFormulario PCC 01Edmundo Pérez CaroBelum ada peringkat

- Informe Comercial Papasodaro Daniel AntonioDokumen19 halamanInforme Comercial Papasodaro Daniel AntonioMartín GramajoBelum ada peringkat

- La Banca en HondurasDokumen23 halamanLa Banca en HondurasJossueBelum ada peringkat

- Este Acuerdo de Venta y Compra 5555Dokumen11 halamanEste Acuerdo de Venta y Compra 5555AFRO MOTIVACIONBelum ada peringkat

- Preguntas Dinamizadoras Unidad 1 - MFDokumen6 halamanPreguntas Dinamizadoras Unidad 1 - MFfernandaBelum ada peringkat

- Fecha de Impresi Ón: 25 Enero 2023 Banco Azteca S. A. Instituci Ón de Banca Múltiple Estado de CuentaDokumen3 halamanFecha de Impresi Ón: 25 Enero 2023 Banco Azteca S. A. Instituci Ón de Banca Múltiple Estado de CuentaTheDarkWolf 008Belum ada peringkat

- Almacenista Andrés MarinDokumen47 halamanAlmacenista Andrés MarinAndrés MarínBelum ada peringkat

- Payeer CaracterísticasDokumen18 halamanPayeer CaracterísticasPedro AriasBelum ada peringkat

- Solución Práctica 4 BancosDokumen8 halamanSolución Práctica 4 BancosGabriela Yanspala Cabrera100% (1)

- Que Es Un BancoDokumen9 halamanQue Es Un BancoAmbar SeguraBelum ada peringkat

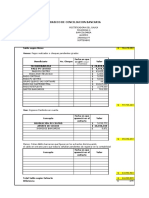

- Modelo-Conciliacion-Bancaria NOVDokumen3 halamanModelo-Conciliacion-Bancaria NOVgonzalodiana123Belum ada peringkat