Anda mungkin juga menyukai

- Nomenclatura ArancelariaDokumen28 halamanNomenclatura ArancelariaAndres EchavarriaBelum ada peringkat

- Trabajo Estado de Costo de Produccion y VentasDokumen10 halamanTrabajo Estado de Costo de Produccion y VentasJuan Jose Salinas Torres100% (1)

- Acuerdo Binacional Braceros Haitianos-1952Dokumen14 halamanAcuerdo Binacional Braceros Haitianos-1952Harvey Luis Garcia BencosmeBelum ada peringkat

- Resumen de Las Disposiciones de La Ley de Comercio Exterior.Dokumen5 halamanResumen de Las Disposiciones de La Ley de Comercio Exterior.ZULEMA FIGUEROA BURCIAGABelum ada peringkat

- Seniat INFORME CriptoactivosDokumen15 halamanSeniat INFORME CriptoactivossegurahBelum ada peringkat

- Caso Práctico de La Ley Del Impuesto Al Valor Agregad Personas MoralesDokumen1 halamanCaso Práctico de La Ley Del Impuesto Al Valor Agregad Personas MoralesFlavix WoodBelum ada peringkat

- La Oma y La OmcDokumen13 halamanLa Oma y La OmcErickBelum ada peringkat

- Casos A ResolverDokumen12 halamanCasos A ResolverSofia DuarteBelum ada peringkat

- BA VEN NIF 1 Al 8 PDFDokumen15 halamanBA VEN NIF 1 Al 8 PDFMarisela CroesBelum ada peringkat

- Responsabilidad Penal de La Empresa y de Las Sociedades MercantilesDokumen4 halamanResponsabilidad Penal de La Empresa y de Las Sociedades MercantilesRamont8Belum ada peringkat

- Dictamen Revisor Fiscal 1Dokumen3 halamanDictamen Revisor Fiscal 1Diego PerezBelum ada peringkat

- Ensayo A Cerca de La Base Gravable de Los Impuestos Al Comercio ExteriorDokumen7 halamanEnsayo A Cerca de La Base Gravable de Los Impuestos Al Comercio ExteriorEDGAR ALEJANDRO MALDONADO CASTREJONBelum ada peringkat

- Enmiendas Al Sistema ArmonizadoDokumen13 halamanEnmiendas Al Sistema ArmonizadorosaBelum ada peringkat

- Junta Monetaria Resolución JM-126-2006Dokumen4 halamanJunta Monetaria Resolución JM-126-2006joPerGtBelum ada peringkat

- Acuerdo Regional para La Importacion Temporal de Vehiculos Por CarreteraDokumen12 halamanAcuerdo Regional para La Importacion Temporal de Vehiculos Por CarreteraJose Julian Jimenez AguilarBelum ada peringkat

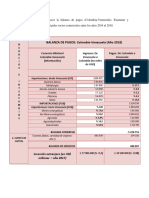

- Balanza de Pagos Colombia - VenezuelaDokumen2 halamanBalanza de Pagos Colombia - VenezuelaÁngel AmayaBelum ada peringkat

- Decision 417 CANDokumen3 halamanDecision 417 CANJuan Felipe Castaño SanzBelum ada peringkat

- Fases en Comercio InternacionalDokumen6 halamanFases en Comercio InternacionalPedro Rodriguez Sanchez0% (1)

- Regimenes AduanerosDokumen147 halamanRegimenes AduanerosDavidGarciaJimenesBelum ada peringkat

- Nomenclatura Aduanera y ArancelDokumen15 halamanNomenclatura Aduanera y Aranceljohan sanchezBelum ada peringkat

- EconomiaDokumen5 halamanEconomiaJuan MontoyaBelum ada peringkat

- CONTAB. INTERMEDIA 1er. Tema ENFOQUE GENERAL 2021Dokumen28 halamanCONTAB. INTERMEDIA 1er. Tema ENFOQUE GENERAL 2021amy archerBelum ada peringkat

- TRANSBORDODokumen3 halamanTRANSBORDOFlor VivesBelum ada peringkat

- Clasificación Arancelaria Regla #4Dokumen9 halamanClasificación Arancelaria Regla #4Cristian SuarezBelum ada peringkat

- Ejemplo de La Aplicacion de La Estadistica Con La Administración y La ContabilidadDokumen5 halamanEjemplo de La Aplicacion de La Estadistica Con La Administración y La ContabilidadPilarMachacaBelum ada peringkat

- 8 Riesgos Del Comercio InternacionalDokumen8 halaman8 Riesgos Del Comercio InternacionalSamuel VasquezBelum ada peringkat

- Sistema Aduanero CanadienseDokumen5 halamanSistema Aduanero CanadienseAlfredo Estrada Sanchez67% (3)

- Ejercicios Amortización GradientesDokumen4 halamanEjercicios Amortización GradientesCynthia MoralesBelum ada peringkat

- Caracteristicas Del PibDokumen1 halamanCaracteristicas Del PibGea MxBelum ada peringkat

- Ctividad 7. Importancia de La Oferta, Demanda y Punto de Equilibro de Una ActividadDokumen1 halamanCtividad 7. Importancia de La Oferta, Demanda y Punto de Equilibro de Una Actividadpaorl0% (1)

- Contrato de ReportoDokumen3 halamanContrato de Reportoanmameg83Belum ada peringkat

- Contrato Internacional PDFDokumen3 halamanContrato Internacional PDFMigue De la CruzBelum ada peringkat

- Nacimiento de La Obligacion Tributaria AduaneraDokumen13 halamanNacimiento de La Obligacion Tributaria AduaneraKevin Narvaez HuarcayaBelum ada peringkat

- DesaduanamientoDokumen11 halamanDesaduanamientoDhurling Sánchez Alcalá0% (1)

- Informe 14Dokumen32 halamanInforme 14Alanis Palacios100% (1)

- Qué Son y para Qué Sirven Los Bloques ComercialesDokumen3 halamanQué Son y para Qué Sirven Los Bloques ComercialesBrenda Davila GomezBelum ada peringkat

- Glosario de Términos de Comercio InternacionalDokumen36 halamanGlosario de Términos de Comercio InternacionalKatherin AndradeBelum ada peringkat

- Textos Del Comité Técnico de Valoración en Aduana y Del Comité de ValoraciónDokumen83 halamanTextos Del Comité Técnico de Valoración en Aduana y Del Comité de ValoraciónJackeline AlarconBelum ada peringkat

- Recopilación de Ejemplos de Informes A Discutir Por El CPNPADokumen107 halamanRecopilación de Ejemplos de Informes A Discutir Por El CPNPANaileth CastilloBelum ada peringkat

- Analisis de La Aplicacion Del Impuestos A Las Grandes Transacciones FinancierasDokumen5 halamanAnalisis de La Aplicacion Del Impuestos A Las Grandes Transacciones FinancierasGonzalez MoisesBelum ada peringkat

- AlicuotaDokumen2 halamanAlicuotarosalbaBelum ada peringkat

- MOVIMIENTO PATRIMONIAL - ShareDokumen7 halamanMOVIMIENTO PATRIMONIAL - ShareJosué A. Laclé MeléndezBelum ada peringkat

- Las Principales Diferencias Entre Gatt y La OmcDokumen4 halamanLas Principales Diferencias Entre Gatt y La OmcJohn Aco AlfaroBelum ada peringkat

- Finanzas Internacionales Cuestionario 2Dokumen3 halamanFinanzas Internacionales Cuestionario 2Meralis Cordero100% (1)

- Trabajo Final ImpuestosDokumen14 halamanTrabajo Final ImpuestosRusbel Lorenzo LinaresBelum ada peringkat

- Transferencia de MercancíasDokumen3 halamanTransferencia de MercancíasRolando Richard Gilacama Cruz0% (1)

- SIICEX DocxmDokumen6 halamanSIICEX DocxmLeonardo David Mejia Pullo100% (2)

- Sem 2 Tema 4 Los Impuestos Al Comercio Exterior y Sus Elementos EsencialesDokumen4 halamanSem 2 Tema 4 Los Impuestos Al Comercio Exterior y Sus Elementos EsencialesSamuel Cruz Medina100% (1)

- El Arancel en VenezuelaDokumen65 halamanEl Arancel en VenezuelaFranklin GuanipaBelum ada peringkat

- Resumen de Los Convenios ImpositivosDokumen9 halamanResumen de Los Convenios ImpositivosZULEMA FIGUEROA BURCIAGABelum ada peringkat

- Estructuralista de La InflacionDokumen6 halamanEstructuralista de La InflacionNahum Chuco0% (1)

- Distritos AduanerosDokumen13 halamanDistritos AduanerosElitReynaBelum ada peringkat

- Causacion en Materia de Pago de Impuestos AduanerosDokumen4 halamanCausacion en Materia de Pago de Impuestos Aduanerosdaniel trujilloBelum ada peringkat

- 005 Practico AUD-CONTA II PDFDokumen3 halaman005 Practico AUD-CONTA II PDFSilvia AcuñaBelum ada peringkat

- Desigualdad de Riquezas e Ingresos - Ludwig Von MisesDokumen4 halamanDesigualdad de Riquezas e Ingresos - Ludwig Von MisesChecho AlesiBelum ada peringkat

- Los Impuestos en Bolivia: IVA - Impuesto Al Valor AgregadoDokumen27 halamanLos Impuestos en Bolivia: IVA - Impuesto Al Valor AgregadoJonnatan IglesiasBelum ada peringkat

- Instructivo de Declaracion Andina de ValorDokumen23 halamanInstructivo de Declaracion Andina de ValorMilena LealBelum ada peringkat

- rnd10 0005 03Dokumen3 halamanrnd10 0005 03Amanda Velarde RomeroBelum ada peringkat

- Ct-076-2005 Reglamento CA Sobre El ValorDokumen22 halamanCt-076-2005 Reglamento CA Sobre El ValorWilliam Zeledon100% (4)

- rnd10 0012 02Dokumen3 halamanrnd10 0012 02Amanda Velarde RomeroBelum ada peringkat

- Variables, IndicadoresDokumen69 halamanVariables, IndicadoresHector Crhistian Vilca HuisaBelum ada peringkat

- La Pequeña Coral de La Señorita Collignon MuestraDokumen11 halamanLa Pequeña Coral de La Señorita Collignon MuestravaquezticonaeduardodanielBelum ada peringkat

- Balance Social Gri ReseniaDokumen4 halamanBalance Social Gri ReseniaPaula FioriBelum ada peringkat

- PTS Escaleras ManualesDokumen3 halamanPTS Escaleras ManualesEduardo Miranda Neumann50% (2)

- Manual de Consolidacion A Personal Laboral Fijo en CorreosDokumen618 halamanManual de Consolidacion A Personal Laboral Fijo en CorreosMuscupiesquiBelum ada peringkat

- Cuaestionario y Guia de AromaticosDokumen4 halamanCuaestionario y Guia de AromaticosMajose ValerianoBelum ada peringkat

- Gonzalez Wagner Carlos - El Proximo Oriente Antiguo (Vol I)Dokumen218 halamanGonzalez Wagner Carlos - El Proximo Oriente Antiguo (Vol I)Dani Pridde83% (12)

- Características de Una MonografíaDokumen11 halamanCaracterísticas de Una MonografíaEduardo OrtegaBelum ada peringkat

- Memorias Alcantarillado Sanitario - Ago13Dokumen47 halamanMemorias Alcantarillado Sanitario - Ago13Jorge Eduardo GálvezBelum ada peringkat

- CORRECCION AP01-AA2-EV05-Especificacion-de-los-requerimientos-funcionales-y-no-funcionales-del-sistemaDokumen5 halamanCORRECCION AP01-AA2-EV05-Especificacion-de-los-requerimientos-funcionales-y-no-funcionales-del-sistemaDiego Andres CifuentesBelum ada peringkat

- Monografia de Ablandadores de AguaDokumen30 halamanMonografia de Ablandadores de AguaLucerito D MazedoBelum ada peringkat

- Orden Dia 24 Abril 2019Dokumen38 halamanOrden Dia 24 Abril 2019islenaBelum ada peringkat

- Expansion AlemanaDokumen9 halamanExpansion AlemanaAlex Santiago SánchezBelum ada peringkat

- Sitios Ramsar Del EcuadorDokumen7 halamanSitios Ramsar Del EcuadorLH JavierBelum ada peringkat

- Love of LesbianDokumen4 halamanLove of Lesbianfrancis aldraxBelum ada peringkat

- Mapa Conceptual Buho de MinervaDokumen1 halamanMapa Conceptual Buho de MinervaCaro Soto100% (1)

- Radiografia ExtrabucalDokumen31 halamanRadiografia Extrabucalemmanuel.magdalenoBelum ada peringkat

- Farmacologia22222 150530155306 Lva1 App6892Dokumen12 halamanFarmacologia22222 150530155306 Lva1 App6892Efrain OspinaBelum ada peringkat

- Presentación Clase Identificación 2017Dokumen19 halamanPresentación Clase Identificación 2017Romina BrugmanBelum ada peringkat

- Piletas Del CuscoDokumen5 halamanPiletas Del CuscoGonzalo FernandezBelum ada peringkat

- Educación Vial.Dokumen6 halamanEducación Vial.WillMorales100% (4)

- Reporte de Falla - GarantiaDokumen5 halamanReporte de Falla - GarantiaWladimir Franz Rodríguez SaloméBelum ada peringkat

- Material 13 EstrategiaDokumen5 halamanMaterial 13 EstrategiaJaime Mauricio Caceres LealBelum ada peringkat

- Producción de HidrocarburosDokumen227 halamanProducción de Hidrocarburosjulian aruquipaBelum ada peringkat

- Trabajo Colaborativo - Grupo 403025 - 115Dokumen18 halamanTrabajo Colaborativo - Grupo 403025 - 115Cristina RodriguezBelum ada peringkat

- La Informática y La Educación InicialDokumen5 halamanLa Informática y La Educación InicialKirsy Johanna Pérez MejíaBelum ada peringkat

- Cavidad Abdominal y Sistema Digestivo InfradiafragmáticoDokumen22 halamanCavidad Abdominal y Sistema Digestivo InfradiafragmáticoBryan HaroBelum ada peringkat

- Comunicado 003-2020 ActualizadoDokumen1 halamanComunicado 003-2020 Actualizadocibernauta14Belum ada peringkat

- Técnicas de Trabajo en EquipoDokumen12 halamanTécnicas de Trabajo en EquipoJulieth Andrea Ramírez Jerez100% (1)

- Semana 4Dokumen4 halamanSemana 4MATEUSCHACONKEVIN 9Belum ada peringkat