Anda mungkin juga menyukai

- Notas No Braço Do Ukulele Novo 2020Dokumen1 halamanNotas No Braço Do Ukulele Novo 2020Travis Johnson100% (1)

- Escala Maior BaixoDokumen2 halamanEscala Maior BaixoTravis JohnsonBelum ada peringkat

- Declaração de erro em CRVDokumen1 halamanDeclaração de erro em CRVTravis Johnson88% (17)

- Exercicio EspanholDokumen47 halamanExercicio EspanholTravis JohnsonBelum ada peringkat

- AVA sobre Instituições FinanceirasDokumen3 halamanAVA sobre Instituições FinanceirasTravis JohnsonBelum ada peringkat

- Bombas Combustivel CarburadoresDokumen4 halamanBombas Combustivel CarburadoresTravis JohnsonBelum ada peringkat

- Brosol Catálogo de Bombas de Combustivel e CarburadoresDokumen40 halamanBrosol Catálogo de Bombas de Combustivel e CarburadoresLEODECIO BELO DE OLIVEIRA100% (1)

- Espanhol Basico PDFDokumen76 halamanEspanhol Basico PDFSapi FeijoBelum ada peringkat

- Espanhol Basico PDFDokumen76 halamanEspanhol Basico PDFSapi FeijoBelum ada peringkat

- Exercicio EspanholDokumen47 halamanExercicio EspanholTravis JohnsonBelum ada peringkat

- Panela VelhaDokumen1 halamanPanela VelhaTravis JohnsonBelum ada peringkat

- Calcule o rendimento da receitaDokumen8 halamanCalcule o rendimento da receitaTravis JohnsonBelum ada peringkat

- 015 - Frases Com A Escala MaiorDokumen99 halaman015 - Frases Com A Escala MaiorPaulo Daniel Neves CarlosBelum ada peringkat

- Manual HRDokumen2 halamanManual HRTravis JohnsonBelum ada peringkat

- Chico MineiroDokumen1 halamanChico MineiroTravis JohnsonBelum ada peringkat

- Detran-Sp - Departamento Estadual de Trânsito de São Paulo PDFDokumen1 halamanDetran-Sp - Departamento Estadual de Trânsito de São Paulo PDFTravis JohnsonBelum ada peringkat

- Pasta TrompeteDokumen121 halamanPasta Trompetefrancisco alves75% (4)

- Método Básico para Trompete emDokumen13 halamanMétodo Básico para Trompete emjeanpossidonioBelum ada peringkat

- Guia Encore 4.5 - Módulo IDokumen9 halamanGuia Encore 4.5 - Módulo Ijfernando100% (1)

- Manual Cubo Magico AvançadoDokumen5 halamanManual Cubo Magico AvançadoTravis JohnsonBelum ada peringkat

- Manual de Instrumentos Musicais de Metal Com Bocal e Pistoes Verticais Vis r06 612622Dokumen9 halamanManual de Instrumentos Musicais de Metal Com Bocal e Pistoes Verticais Vis r06 612622Rogerio SantosBelum ada peringkat

- Fermenteno Natural PanetoneDokumen123 halamanFermenteno Natural PanetoneTravis JohnsonBelum ada peringkat

- Questões Finanças PessoaisDokumen4 halamanQuestões Finanças PessoaisTravis Johnson0% (1)

- 1409575665wpdm - Atividade de Autodesenvolvimento - DH PDFDokumen2 halaman1409575665wpdm - Atividade de Autodesenvolvimento - DH PDFTravis JohnsonBelum ada peringkat

- Apostila de Juros Simples e Composto - IV UnidadeDokumen4 halamanApostila de Juros Simples e Composto - IV UnidadefredynhuBelum ada peringkat

- Plano de contas completo para atividade ruralDokumen9 halamanPlano de contas completo para atividade ruralJuliano ArantesBelum ada peringkat

- Balancete de Verificação e Metodos Das Partidas DobradasDokumen11 halamanBalancete de Verificação e Metodos Das Partidas DobradasIcaro NascimentoBelum ada peringkat

- Contabilidade Intermediária - Exercícios de Fixação Plano de ContasDokumen8 halamanContabilidade Intermediária - Exercícios de Fixação Plano de ContasDebiticia100% (7)

- IAS 01 e as demonstrações financeirasDokumen13 halamanIAS 01 e as demonstrações financeirasJoão de CardosoBelum ada peringkat

- Cont 08Dokumen140 halamanCont 08Heverton MassuokaBelum ada peringkat

- Configuração Do Ativo Fixo SAPDokumen17 halamanConfiguração Do Ativo Fixo SAPRenata RochaBelum ada peringkat

- Contabilidade Intermediaria - Exerc - ADokumen47 halamanContabilidade Intermediaria - Exerc - AMarco SantanaBelum ada peringkat

- Métodos de Custeio e Classificação de CustosDokumen6 halamanMétodos de Custeio e Classificação de CustosKeila CostaBelum ada peringkat

- Analise Das Demonstracoes Financeiras - ApostilaDokumen13 halamanAnalise Das Demonstracoes Financeiras - ApostilaCassiana CassiBelum ada peringkat

- Medidas de Análise Financeira - FormulasDokumen3 halamanMedidas de Análise Financeira - FormulaspredestinadaBelum ada peringkat

- Plano de Negócios Da MR Jeferson Barbearia 5.8Dokumen4 halamanPlano de Negócios Da MR Jeferson Barbearia 5.8jeff RestauraçãoBelum ada peringkat

- Exercícios de Matemática FinanceiraDokumen2 halamanExercícios de Matemática Financeirajsilva2100% (1)

- Pendências validaçãoDokumen58 halamanPendências validaçãoThiago Ximenes LopesBelum ada peringkat

- Exercícios Contabilidade BásicaDokumen4 halamanExercícios Contabilidade BásicaRenata Cruz33% (3)

- Balanço Casa Da Amizade Ong 1 Semestre 2020Dokumen1 halamanBalanço Casa Da Amizade Ong 1 Semestre 2020Ronald UberBelum ada peringkat

- Prova 02Dokumen3 halamanProva 02claudiascocaBelum ada peringkat

- Capitulo 6 - Apuração Do ResultadoDokumen16 halamanCapitulo 6 - Apuração Do Resultadoapi-3723658Belum ada peringkat

- Atividade de ContabilidadeDokumen10 halamanAtividade de Contabilidadegabipark2003Belum ada peringkat

- Equação PatrimonialDokumen6 halamanEquação PatrimonialgnardiBelum ada peringkat

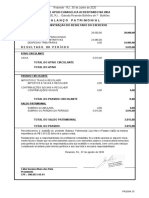

- Balanço PatrimonialDokumen2 halamanBalanço PatrimonialRaylan RicardoBelum ada peringkat

- Balanço PatrimonialDokumen43 halamanBalanço Patrimoniallevi_siqueiraBelum ada peringkat

- Apostila ContabilidadeDokumen18 halamanApostila ContabilidadewilliamdeobBelum ada peringkat

- Extrato 2021-01Dokumen4 halamanExtrato 2021-01Jairo AndradeBelum ada peringkat

- CFI 2 NormalizaçãoDokumen26 halamanCFI 2 NormalizaçãomariaBelum ada peringkat

- 101-110-Apostila Contabilidade Geral (Estácio) Todas Aulas - Passei DiretoDokumen10 halaman101-110-Apostila Contabilidade Geral (Estácio) Todas Aulas - Passei Diretogracy nevesBelum ada peringkat

- ExerciciosLucroReal 1Dokumen7 halamanExerciciosLucroReal 1Jane Santos100% (5)

- Orçamento de Investimentos: Etapas da Construção do MóduloDokumen34 halamanOrçamento de Investimentos: Etapas da Construção do MóduloJoão Pedro SavoiBelum ada peringkat

- Trabalho Semestral - Contabilidade BásicaDokumen2 halamanTrabalho Semestral - Contabilidade BásicaAna Beatriz Amaral RodriguesBelum ada peringkat

- Questões Contabilidade Publica 4Dokumen4 halamanQuestões Contabilidade Publica 4Claudio NascimentoBelum ada peringkat