Anda mungkin juga menyukai

- Resumen DFL 251 Ley de Seguros ChileDokumen10 halamanResumen DFL 251 Ley de Seguros Chilegales50Belum ada peringkat

- 050451374T 8101805102 ContrDokumen6 halaman050451374T 8101805102 ContrMiguel Angel Rama LermaBelum ada peringkat

- Poliza 55624498 PAMEDokumen1 halamanPoliza 55624498 PAMESamuel Tomás Saavedra AvilésBelum ada peringkat

- La Comunicacion de Las AbejasDokumen13 halamanLa Comunicacion de Las Abejaspeste3negraBelum ada peringkat

- Historia Del MercadeoDokumen3 halamanHistoria Del Mercadeopeste3negraBelum ada peringkat

- Tema 14 Func Exp Log y TrigDokumen2 halamanTema 14 Func Exp Log y Trigpeste3negraBelum ada peringkat

- Organigrama MITURDokumen1 halamanOrganigrama MITURpeste3negraBelum ada peringkat

- El Reciclaje de PapelDokumen6 halamanEl Reciclaje de Papelpeste3negraBelum ada peringkat

- Decreto Ley #825Dokumen74 halamanDecreto Ley #825Ten PlotBelum ada peringkat

- Diagrama de Flujo Del Proceso de Facturación.Dokumen2 halamanDiagrama de Flujo Del Proceso de Facturación.Docente Fede Tecnologico100% (3)

- EXA CF II TMRES #02 007 2023 Segunda Evaluación de CÁLCULO FINANCIERO II Sección BDokumen3 halamanEXA CF II TMRES #02 007 2023 Segunda Evaluación de CÁLCULO FINANCIERO II Sección BJhon Jharol Montañez VargasBelum ada peringkat

- Gerencia Logistica Corpac PDFDokumen9 halamanGerencia Logistica Corpac PDFMarisolBelum ada peringkat

- Brigada de ComunicaciónDokumen6 halamanBrigada de ComunicaciónDanilo CastilloBelum ada peringkat

- Admision Temporal de Mercancias para Su Reexportación en El Mismo EstadoDokumen4 halamanAdmision Temporal de Mercancias para Su Reexportación en El Mismo EstadoLucy2854807Belum ada peringkat

- Normas Basicas Del Sistema de Administración de Bienes y ServiciosDokumen110 halamanNormas Basicas Del Sistema de Administración de Bienes y ServiciosJhonnyBladimir86Belum ada peringkat

- Guion de Venta de Seguro MúltipleDokumen2 halamanGuion de Venta de Seguro MúltipleJoseBelum ada peringkat

- Manual Evaluación Financiera de Proyectos ExcelDokumen21 halamanManual Evaluación Financiera de Proyectos ExcelFabrizzio Peñafiel C80% (5)

- 280 v2Eo3Hg4Zl2Uj0RDokumen4 halaman280 v2Eo3Hg4Zl2Uj0RCarlos Chapilliquen AgurtoBelum ada peringkat

- Casacion #3886Dokumen6 halamanCasacion #3886Harold Vasquez ZapataBelum ada peringkat

- Tutoria 1Dokumen10 halamanTutoria 1Nidia Maria BetancourthBelum ada peringkat

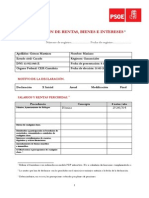

- Declaración de Rentas, Bienes e Intereses de Javier InceraDokumen5 halamanDeclaración de Rentas, Bienes e Intereses de Javier InceraPSOE CantabriaBelum ada peringkat

- Formulario Seguro MédicoDokumen2 halamanFormulario Seguro Médiconico20xBelum ada peringkat

- Contrato ColectivoDokumen29 halamanContrato ColectivoTeresa Elizabeth Pozo EcheverriaBelum ada peringkat

- ReclamoDokumen2 halamanReclamojazzzzz2014Belum ada peringkat

- Distribucion Fisica InternacionalDokumen31 halamanDistribucion Fisica InternacionalMelissa de la Cruz67% (6)

- REASEGURODokumen11 halamanREASEGUROYubisol León AñezBelum ada peringkat

- AvisoDokumen1 halamanAvisogustavocallejasBelum ada peringkat

- Clausulado Solidaria DISP.-legALES-03!09!2021Dokumen3 halamanClausulado Solidaria DISP.-legALES-03!09!2021MELISSA ISABEL BUSTOS PEREZBelum ada peringkat

- Declaración de Rentas, Bienes e Intereses de Mariano GómezDokumen5 halamanDeclaración de Rentas, Bienes e Intereses de Mariano GómezPSOE CantabriaBelum ada peringkat

- CURSO Nuevo Sistema de Rúbrica Digital (2013)Dokumen17 halamanCURSO Nuevo Sistema de Rúbrica Digital (2013)peperetruBelum ada peringkat

- Comparativo Aseguradoras Seguro de VidaDokumen1 halamanComparativo Aseguradoras Seguro de VidaDaniel Alejandro Rodriguez DavidBelum ada peringkat

- SCTR LeyDokumen80 halamanSCTR LeyYeshua Rbm100% (1)

- UBT046Dokumen7 halamanUBT046Henry Raul Londoño MurillasBelum ada peringkat

- NACION SEGUROS - Docum - DECRETO 1567-74 - 1 PDFDokumen1 halamanNACION SEGUROS - Docum - DECRETO 1567-74 - 1 PDFAlee Plinio CruzBelum ada peringkat

- Cuestionario 1 (Matríz de Control Interno)Dokumen8 halamanCuestionario 1 (Matríz de Control Interno)Danae De LioncourtBelum ada peringkat