Anda mungkin juga menyukai

- Macroentorno en StarbucksDokumen1 halamanMacroentorno en StarbucksAn Ma CaBelum ada peringkat

- Trabajo Starbucks Caso MarketingDokumen6 halamanTrabajo Starbucks Caso MarketingAn Ma CaBelum ada peringkat

- Tema 4 Decisiones de Inversion Parte 1Dokumen9 halamanTema 4 Decisiones de Inversion Parte 1An Ma CaBelum ada peringkat

- Tema 4 - Decisiones de Inversión - Parte IIDokumen12 halamanTema 4 - Decisiones de Inversión - Parte IIAn Ma CaBelum ada peringkat

- Tema Demanda MarketingDokumen8 halamanTema Demanda MarketingAn Ma CaBelum ada peringkat

- Caso Starbucks MarketingDokumen3 halamanCaso Starbucks MarketingAn Ma CaBelum ada peringkat

- E PredicadosyrazonamientoDokumen2 halamanE PredicadosyrazonamientoAn Ma CaBelum ada peringkat

- E RecuentoycombinatoriaDokumen3 halamanE RecuentoycombinatoriaAn Ma CaBelum ada peringkat

- E EquivalenciasypredicadosDokumen1 halamanE EquivalenciasypredicadosAn Ma CaBelum ada peringkat

- E ProposicionesDokumen1 halamanE ProposicionesAn Ma CaBelum ada peringkat

- E DemostracionesDokumen1 halamanE DemostracionesAn Ma CaBelum ada peringkat

- Dionisoylaarquitecturadelteatroclsico 101128192543 Phpapp01Dokumen12 halamanDionisoylaarquitecturadelteatroclsico 101128192543 Phpapp01An Ma CaBelum ada peringkat

- E ConjuntosDokumen2 halamanE ConjuntosAn Ma CaBelum ada peringkat

- E FuncionesDokumen2 halamanE FuncionesAn Ma CaBelum ada peringkat

- Programaci N INTERMEDIO 1 CUATRIMESTRALDokumen7 halamanProgramaci N INTERMEDIO 1 CUATRIMESTRALAn Ma CaBelum ada peringkat

- Hisense en Televisores LCD - LEDDokumen1 halamanHisense en Televisores LCD - LEDAn Ma CaBelum ada peringkat

- Kant 1Dokumen5 halamanKant 1An Ma CaBelum ada peringkat

- Novena de San Roque 20121 PDFDokumen2 halamanNovena de San Roque 20121 PDFAn Ma CaBelum ada peringkat

- S Lucia 1Dokumen1 halamanS Lucia 1An Ma CaBelum ada peringkat

- Exam Es SetembroDokumen1 halamanExam Es SetembroAn Ma CaBelum ada peringkat

- Requisitos y Estructura Grado Superior AndaluciaDokumen2 halamanRequisitos y Estructura Grado Superior AndaluciaAn Ma CaBelum ada peringkat

- Teatro 101203101944 Phpapp01Dokumen54 halamanTeatro 101203101944 Phpapp01An Ma CaBelum ada peringkat

- AscensionDokumen1 halamanAscensionAn Ma CaBelum ada peringkat

- Exam Es SetembroDokumen1 halamanExam Es SetembroAn Ma CaBelum ada peringkat

- Tragedia 130328221429 Phpapp02Dokumen21 halamanTragedia 130328221429 Phpapp02An Ma CaBelum ada peringkat

- Eugenesia 120215140311 Phpapp01Dokumen9 halamanEugenesia 120215140311 Phpapp01An Ma CaBelum ada peringkat

- Dionisoylaarquitecturadelteatroclsico 101128192543 Phpapp01Dokumen12 halamanDionisoylaarquitecturadelteatroclsico 101128192543 Phpapp01An Ma CaBelum ada peringkat

- Todos Os Verbos Irregulares e EspeciaisDokumen43 halamanTodos Os Verbos Irregulares e EspeciaisAn Ma CaBelum ada peringkat

- Tragedia 130328221429 Phpapp02Dokumen21 halamanTragedia 130328221429 Phpapp02An Ma CaBelum ada peringkat

- Plan de Negocios - Miskithani Premezcla - ProyectoDokumen19 halamanPlan de Negocios - Miskithani Premezcla - ProyectoJorge PérezBelum ada peringkat

- Aprovechamiento Residuos MaderaDokumen91 halamanAprovechamiento Residuos MaderaWilson Rodriguez PintoBelum ada peringkat

- Pestel PDFDokumen98 halamanPestel PDFHeber Zuñiga100% (1)

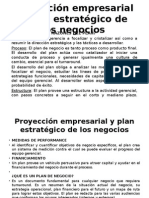

- Proyección Empresarial y Plan Estratégico de Los NegociosDokumen5 halamanProyección Empresarial y Plan Estratégico de Los NegociosJesus Gonzalez MezaBelum ada peringkat

- EmprendimientoDokumen7 halamanEmprendimientoNelson GuatpoBelum ada peringkat

- Plan de Negocio para La Exportación de Aguacate Hass A Países Bajos PDFDokumen114 halamanPlan de Negocio para La Exportación de Aguacate Hass A Países Bajos PDFginaBelum ada peringkat

- Goma de Vodka ParcialDokumen10 halamanGoma de Vodka ParcialYemis Alva Palacios50% (2)

- Espiritu EmprendedorDokumen23 halamanEspiritu EmprendedorZayda Hernández LazoBelum ada peringkat

- Plan de Negocios ImeDokumen3 halamanPlan de Negocios ImeRoberto E. Garduño MoctezumaBelum ada peringkat

- Plan de NegocioDokumen17 halamanPlan de NegocioJoel Hernandez GarciaBelum ada peringkat

- Proyecto Formativo - 1950525 - Asesoria Comercial PDFDokumen17 halamanProyecto Formativo - 1950525 - Asesoria Comercial PDFEliana UrangoBelum ada peringkat

- El Plan de Inversiones en El Establecimiento ComercialDokumen14 halamanEl Plan de Inversiones en El Establecimiento ComercialIrvinBelum ada peringkat

- Pizzeria 0 PDFDokumen29 halamanPizzeria 0 PDFMauricio GomezBelum ada peringkat

- Emprendimiento V2 PDFDokumen107 halamanEmprendimiento V2 PDFJhon Jairo OBelum ada peringkat

- Sesión 5 Tutorial GyP - PLAN DE NEGOCIOS para Proyectos CulturalesDokumen33 halamanSesión 5 Tutorial GyP - PLAN DE NEGOCIOS para Proyectos CulturalesSebastian Valencia stuardoBelum ada peringkat

- Plantilla Fase 5 - Sustentación de La Idea de Negocio - 212024 - 28 ActualizadoDokumen13 halamanPlantilla Fase 5 - Sustentación de La Idea de Negocio - 212024 - 28 ActualizadoEmanuel Escobar AlarconBelum ada peringkat

- Abundancia en 90 DíasDokumen234 halamanAbundancia en 90 DíasAzucena MorenoBelum ada peringkat

- OI - I - Analisis PESTELDokumen6 halamanOI - I - Analisis PESTELJaal FloresBelum ada peringkat

- Evaluación 2 PDFDokumen11 halamanEvaluación 2 PDFSEBASTIAN . CASANOVA CASTILLOBelum ada peringkat

- Actividad 2 Modulo - v02Dokumen8 halamanActividad 2 Modulo - v02Julián RiveraBelum ada peringkat

- Reso - Facarn.042-2020 Opciones de GradoDokumen17 halamanReso - Facarn.042-2020 Opciones de GradoMARIA CRISTINA HERNANDEZ FuncionarioBelum ada peringkat

- Cuáles Son Las Ventajas y Desventajas de Diseñar Un Plan de Negocio para La Creación de Una EmpresaDokumen2 halamanCuáles Son Las Ventajas y Desventajas de Diseñar Un Plan de Negocio para La Creación de Una EmpresaWilson Bruno100% (1)

- PROGRAMACION ANUAL 2018 3°C OkDokumen11 halamanPROGRAMACION ANUAL 2018 3°C OkjuancaccBelum ada peringkat

- Estudio de Mercado BicicletasDokumen68 halamanEstudio de Mercado Bicicletasjando torresBelum ada peringkat

- Plan de Negocios Modelo SoluciónDokumen77 halamanPlan de Negocios Modelo SoluciónYesica CortesBelum ada peringkat

- Plan de Negocio de Una Empresa de FormaciónDokumen3 halamanPlan de Negocio de Una Empresa de FormaciónMarthaLuciaCardenasBelum ada peringkat

- Foro 3Dokumen2 halamanForo 3Silvia SorianoBelum ada peringkat

- Plantilla Word Plan de Negocio Modelo Fondo Emprender 17 de MAYODokumen47 halamanPlantilla Word Plan de Negocio Modelo Fondo Emprender 17 de MAYOgiraldo carlosBelum ada peringkat

- 1 Bosquejo Del Plan de NegocioDokumen22 halaman1 Bosquejo Del Plan de NegocioLuis AltamiranoBelum ada peringkat

- Aca 1 CoworkingDokumen13 halamanAca 1 Coworkingluzkate9723Belum ada peringkat