Anda mungkin juga menyukai

- Tips y Trucos de Excel PDFDokumen71 halamanTips y Trucos de Excel PDFNeri CroCroBelum ada peringkat

- Simulador Punto de Equilibrio y Margen de Seguridad en ExcelDokumen9 halamanSimulador Punto de Equilibrio y Margen de Seguridad en Exceljuan camilo Moreno MartinezBelum ada peringkat

- Práctico 7Dokumen31 halamanPráctico 7Jhon Rodriguez100% (2)

- El Gobierno Es El Problema - Jorge Valin PDFDokumen363 halamanEl Gobierno Es El Problema - Jorge Valin PDFAlexandender Rocha SBelum ada peringkat

- Tarea 3 EstadísticaDokumen5 halamanTarea 3 EstadísticaIngrid Escobar ArboledaBelum ada peringkat

- Tarea 10Dokumen3 halamanTarea 10Cesar AldanaBelum ada peringkat

- Actividad de AprendizajeDokumen12 halamanActividad de AprendizajeCristian RuaBelum ada peringkat

- cASO PRACTICODokumen2 halamancASO PRACTICOclaudia johana Cardenas0% (1)

- Costos Por Ordenes de ProduccionDokumen13 halamanCostos Por Ordenes de Produccionvanessa tamayo100% (1)

- TaxonomíaDokumen8 halamanTaxonomíaNayerlis RamirezBelum ada peringkat

- Presupuesto de Consumo de Materia Prima DirectaDokumen4 halamanPresupuesto de Consumo de Materia Prima DirectaCarlos Andres Garcia ContrerasBelum ada peringkat

- Ejemplo de Analisis Financiero Completo 2016-2015Dokumen12 halamanEjemplo de Analisis Financiero Completo 2016-2015Amanda JonesBelum ada peringkat

- L Analizar Las Cuentas Por Cobrar de La Empresa XYZ Examen (Autoguardado)Dokumen5 halamanL Analizar Las Cuentas Por Cobrar de La Empresa XYZ Examen (Autoguardado)Gerald VelasquezBelum ada peringkat

- PRESUPUESTODokumen16 halamanPRESUPUESTONicol NBelum ada peringkat

- Ejercicio 11Dokumen11 halamanEjercicio 11Luisa FernandaBelum ada peringkat

- Caso Practico Mercado de Capitales Unidad 2Dokumen4 halamanCaso Practico Mercado de Capitales Unidad 2jenifer leon molinaBelum ada peringkat

- Taller Inversiones y DeudoresDokumen27 halamanTaller Inversiones y DeudoresMiryamRenteríaRivasBelum ada peringkat

- Tutoria 01 EticaDokumen4 halamanTutoria 01 EticaJoseph Charry50% (2)

- 02 Examen Unidad IDokumen3 halaman02 Examen Unidad Icesar toledoBelum ada peringkat

- Valores PacariDokumen1 halamanValores PacariJona DanielBelum ada peringkat

- Base PredeterminadaDokumen3 halamanBase PredeterminadaEdison Arbey Londoño PérezBelum ada peringkat

- 2.2 Reporte de Presupuesto FinancierosDokumen15 halaman2.2 Reporte de Presupuesto FinancierosNatalia AguiñagaBelum ada peringkat

- Presentar PDFDokumen35 halamanPresentar PDFJehison PradaBelum ada peringkat

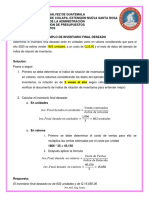

- Inventario Final DeseadoDokumen1 halamanInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREBelum ada peringkat

- ENSAYO GREEN MARKETING - Germán Velásquez VargasDokumen6 halamanENSAYO GREEN MARKETING - Germán Velásquez VargasGerman Velasquez Vargas100% (1)

- Nic 41 y La Planificación de La ProducciónDokumen10 halamanNic 41 y La Planificación de La ProducciónMishel JaraBelum ada peringkat

- Qué Actuaciones Lleva A Cabo Jeffrey Wigand Como Mando IntermedioDokumen1 halamanQué Actuaciones Lleva A Cabo Jeffrey Wigand Como Mando Intermediolineth8Belum ada peringkat

- CuestionarioDokumen3 halamanCuestionarioUlises FerrerBelum ada peringkat

- La Matemática Financiera Es El Campo de Las Matemáticas AplicadasDokumen10 halamanLa Matemática Financiera Es El Campo de Las Matemáticas AplicadasSamael Aguilar SlpBelum ada peringkat

- Contabilidad de Costos (Primer Parcial)Dokumen1 halamanContabilidad de Costos (Primer Parcial)JesicaBelum ada peringkat

- Analisis Vertical Empresa ComercialDokumen7 halamanAnalisis Vertical Empresa ComercialtatianaBelum ada peringkat

- BCG AvivelDokumen3 halamanBCG AvivelVince Moreno PerccBelum ada peringkat

- Tarea Semana 1Dokumen2 halamanTarea Semana 1Mauricio CabreraBelum ada peringkat

- CRM en ActivisionDokumen2 halamanCRM en ActivisionDaniel Efros Ruiz100% (1)

- Caso Práctico Unidad 3Dokumen8 halamanCaso Práctico Unidad 3ggarfi1979Belum ada peringkat

- Adiós A Los Mitos de La InnovaciónDokumen1 halamanAdiós A Los Mitos de La InnovaciónnaghibemontenegroBelum ada peringkat

- Informe GerencialDokumen4 halamanInforme Gerencialume lucasBelum ada peringkat

- Actividad 7 Caso Practico de Analisis de CostosDokumen3 halamanActividad 7 Caso Practico de Analisis de Costosliliana licet silva33% (3)

- Nuevos Enfoques y Perspectivas Del Marketing ModernoDokumen15 halamanNuevos Enfoques y Perspectivas Del Marketing Modernokatia100% (1)

- Present TeDokumen10 halamanPresent TeEver NavarroBelum ada peringkat

- For 2 Unidad 2 Contabi de GestionDokumen3 halamanFor 2 Unidad 2 Contabi de GestionMaria Paulina Perez GarciaBelum ada peringkat

- Ejercicios de CostosDokumen5 halamanEjercicios de Costosnaiglyn villegasBelum ada peringkat

- Ejercicios de Calentamiento PDFDokumen3 halamanEjercicios de Calentamiento PDFOdi Rojas100% (1)

- Mapa Conceptual Logistica PDFDokumen1 halamanMapa Conceptual Logistica PDFDavid CarrilloBelum ada peringkat

- Cap 5 y 6 Dador de RecuerdosDokumen1 halamanCap 5 y 6 Dador de RecuerdosJulio Cesar50% (2)

- Balance General BIMBODokumen9 halamanBalance General BIMBOjarry240990Belum ada peringkat

- Control y EvaluaciónDokumen3 halamanControl y EvaluaciónRonal PegueroBelum ada peringkat

- Ejercicios de Costos Indirectos de Fabricación 2020-2Dokumen1 halamanEjercicios de Costos Indirectos de Fabricación 2020-2Franko ChuckBelum ada peringkat

- El Caso de Su Madre LtdaDokumen4 halamanEl Caso de Su Madre Ltdanathy morales100% (1)

- Caso Señora NORFALIA CARABALI LUCUMIDokumen3 halamanCaso Señora NORFALIA CARABALI LUCUMILUISA MALDONADO ROABelum ada peringkat

- Ensayo de Activos Intangibles 2017-2Dokumen3 halamanEnsayo de Activos Intangibles 2017-2jenysBelum ada peringkat

- Ejemplo de Presupuesto de TesoreriaDokumen41 halamanEjemplo de Presupuesto de TesoreriasandimasutierBelum ada peringkat

- Taller Revisoría FiscalDokumen5 halamanTaller Revisoría FiscalMARIA ALEJANDRA RONDON GARCIABelum ada peringkat

- Paños El Príncipe SDokumen3 halamanPaños El Príncipe Sjacobo galicino100% (1)

- Examen Sistema de Costos Por ActividadDokumen7 halamanExamen Sistema de Costos Por ActividadGerman CeleitaBelum ada peringkat

- Guia de Estudio Laboratorio America Mayo 2021 Alumnos B EFDokumen6 halamanGuia de Estudio Laboratorio America Mayo 2021 Alumnos B EFJonatan Salgado100% (1)

- Ejercicios de Anualidades2Dokumen13 halamanEjercicios de Anualidades2Juan Sebastian Ocampo100% (1)

- Analisis Del Caoitulo 1 Generalidades Del Presupuesto Empresarial en La Gerencia Estratégica.Dokumen4 halamanAnalisis Del Caoitulo 1 Generalidades Del Presupuesto Empresarial en La Gerencia Estratégica.Maite MedranoBelum ada peringkat

- EDUCACIÓN 2020 Estados FinancierosDokumen15 halamanEDUCACIÓN 2020 Estados FinancierosAlex آجئتآدإسذBelum ada peringkat

- Determinantes de La Elasticidad de La OfertaDokumen2 halamanDeterminantes de La Elasticidad de La OfertaJaireth Herrera FinamoresBelum ada peringkat

- Finanzas 29 de EneroDokumen7 halamanFinanzas 29 de EneroYaroldBelum ada peringkat

- Ratios de GestionDokumen7 halamanRatios de GestionPilar Stephanye Meniz VeramendiBelum ada peringkat

- Adrian UribeBarria Tarea 6Dokumen5 halamanAdrian UribeBarria Tarea 6Joselyn Constanza Uribe B.Belum ada peringkat

- Reforma Estatutos y Nombramiento SasDokumen3 halamanReforma Estatutos y Nombramiento Sasreaganreal1723Belum ada peringkat

- Formato f2 Idea de NegocioDokumen3 halamanFormato f2 Idea de Negociojuan carlos molinaBelum ada peringkat

- Pautas para Una PropuestaDokumen3 halamanPautas para Una Propuestajuan carlos molinaBelum ada peringkat

- Guia No 2 Algoritmos Con Selectivas Americana 4Dokumen7 halamanGuia No 2 Algoritmos Con Selectivas Americana 4juan carlos molinaBelum ada peringkat

- Como Debo Mejorar Contnuamente en Mi TrabajoDokumen3 halamanComo Debo Mejorar Contnuamente en Mi Trabajojuan carlos molinaBelum ada peringkat

- Proyecto de InvestigacionDokumen54 halamanProyecto de Investigacionjuan carlos molinaBelum ada peringkat

- Fundamentos de ProgramacionDokumen5 halamanFundamentos de Programacionjuan carlos molinaBelum ada peringkat

- Parcial Diseño y Evaluacion de ProyectosDokumen10 halamanParcial Diseño y Evaluacion de Proyectosjuan carlos molinaBelum ada peringkat

- La Norma de Auditoría Generalmente AceptadasDokumen2 halamanLa Norma de Auditoría Generalmente Aceptadasjuan carlos molinaBelum ada peringkat

- BarranquillaDokumen1 halamanBarranquillajuan carlos molinaBelum ada peringkat

- GAU-004-FR Formato Pertinencia Medica Seccional para AnticiposDokumen1 halamanGAU-004-FR Formato Pertinencia Medica Seccional para Anticiposjuan carlos molinaBelum ada peringkat

- UEDBDokumen3 halamanUEDBjuan carlos molinaBelum ada peringkat

- Proyecto Final 10 SemDokumen11 halamanProyecto Final 10 Semjuan carlos molinaBelum ada peringkat

- Encuesta JCDokumen2 halamanEncuesta JCjuan carlos molinaBelum ada peringkat

- Proyecto Final 10 SemDokumen11 halamanProyecto Final 10 Semjuan carlos molinaBelum ada peringkat

- Normatividad Mapa Coceptual - Taller # 1Dokumen1 halamanNormatividad Mapa Coceptual - Taller # 1juan carlos molinaBelum ada peringkat

- Idea de NegocioDokumen4 halamanIdea de Negociojuan carlos molinaBelum ada peringkat

- Idea de NegocioDokumen4 halamanIdea de Negociojuan carlos molinaBelum ada peringkat

- Encuesta JCDokumen2 halamanEncuesta JCjuan carlos molinaBelum ada peringkat

- Impacto Laboral y Competencias de Los GraduadosDokumen164 halamanImpacto Laboral y Competencias de Los Graduadosjuan carlos molinaBelum ada peringkat

- Ante-Proyecto Ix Sem.Dokumen31 halamanAnte-Proyecto Ix Sem.juan carlos molinaBelum ada peringkat

- Conceptos de NominaDokumen24 halamanConceptos de Nominajuan carlos molinaBelum ada peringkat

- La Isla Se UndeDokumen5 halamanLa Isla Se Undejuan carlos molinaBelum ada peringkat

- ProyectosDokumen20 halamanProyectoslymnBelum ada peringkat

- La Norma de Auditoría Generalmente AceptadasDokumen2 halamanLa Norma de Auditoría Generalmente Aceptadasjuan carlos molinaBelum ada peringkat

- Guia Proceso Liquidacion Mensual de AfiliadosDokumen7 halamanGuia Proceso Liquidacion Mensual de Afiliadosjuan carlos molinaBelum ada peringkat

- Diccionario de FuncionesDokumen33 halamanDiccionario de FuncionesWiliam DezBelum ada peringkat

- ProyectosDokumen113 halamanProyectosSaul YoYel Manzano Quispe100% (1)

- Incoterms 2000Dokumen36 halamanIncoterms 2000Lourdes Cahuapaza GuillenBelum ada peringkat

- Casos Practicos NIC 20Dokumen85 halamanCasos Practicos NIC 20sandra lorena duran gomesBelum ada peringkat

- Pagare y Carta de InstruccionesDokumen2 halamanPagare y Carta de InstruccionesIVONNE DANIELA MELO NARVAEZBelum ada peringkat

- CPPCDokumen2 halamanCPPCPaula Nataly Guzman VargasBelum ada peringkat

- Sumire Huillca Denia Pa - 3 - GrupalDokumen8 halamanSumire Huillca Denia Pa - 3 - GrupalSEGUNDO ARCANGEL VEGA ULLILENBelum ada peringkat

- Seguimiento Obligaciones Negociables Ars 11 de JulioDokumen11 halamanSeguimiento Obligaciones Negociables Ars 11 de JulioFranco CaraballoBelum ada peringkat

- Ensayo Requisitos Prestamos El SalvadorDokumen26 halamanEnsayo Requisitos Prestamos El SalvadorJorge López80% (5)

- La Argentina Kirchnerista en Tres EtapasDokumen88 halamanLa Argentina Kirchnerista en Tres EtapasAlejo_remesBelum ada peringkat

- Autoevaluación Inicial FINANZAS CORPORATIVASDokumen7 halamanAutoevaluación Inicial FINANZAS CORPORATIVASAlejandra GomezBelum ada peringkat

- Revista IR04Dokumen202 halamanRevista IR04aestevezBelum ada peringkat

- Pagos Iguales y Desiguales 2020-2Dokumen4 halamanPagos Iguales y Desiguales 2020-2Antonio SotoBelum ada peringkat

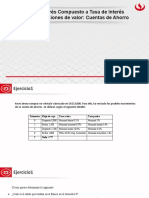

- Sesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroDokumen13 halamanSesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroMax CanelaBelum ada peringkat

- Hoja de Trabajo #7 y #8Dokumen4 halamanHoja de Trabajo #7 y #8Ezrin García100% (1)

- Ejercicio de Tasas Encuentro 1Dokumen14 halamanEjercicio de Tasas Encuentro 1María Fernanda RobayoBelum ada peringkat

- Solicitud Borrador de Liberacion de HipotecaDokumen1 halamanSolicitud Borrador de Liberacion de Hipotecaanikunifenix80% (5)

- Copia de Creacion Clientes - 2Dokumen172 halamanCopia de Creacion Clientes - 2Diego Fernando Garcia GiraldoBelum ada peringkat

- Ejercicios PropuestosDokumen31 halamanEjercicios PropuestosAdriana GonzalezBelum ada peringkat

- Ejercicios de Financiamiento A Corto y Largo Plazo. Estructura de CapitalDokumen6 halamanEjercicios de Financiamiento A Corto y Largo Plazo. Estructura de CapitalJannes BernalBelum ada peringkat

- Reforma Agraria Valle ChancayDokumen18 halamanReforma Agraria Valle ChancayElizabeth Pilar Anaya RodríguezBelum ada peringkat

- Banca y Mercado de ValoresDokumen12 halamanBanca y Mercado de ValoresMilagros De La CruzBelum ada peringkat

- Proceso de Pacificacion Interna PDFDokumen63 halamanProceso de Pacificacion Interna PDFErvinBelum ada peringkat

- Matematica Financiera Semana 4Dokumen4 halamanMatematica Financiera Semana 4BRENDAFUENZALIDA2011100% (1)

- La BolsaDokumen5 halamanLa BolsajmaurtuaBelum ada peringkat

- MC DonaldDokumen13 halamanMC DonaldRosa Maria KalanBelum ada peringkat

- Esperando Que La Oportunidad Llame. Concursal - LizárragaDokumen16 halamanEsperando Que La Oportunidad Llame. Concursal - LizárragaEnrique TorresBelum ada peringkat

- Retroal. Eva. Unidad 1Dokumen14 halamanRetroal. Eva. Unidad 1MAYCOL JEYSON TRIGOS ESTRADABelum ada peringkat

- Flujograma PagareDokumen2 halamanFlujograma PagareIngrid Paola Devia HurtadoBelum ada peringkat

- FACTURASDokumen12 halamanFACTURASCAROLINA RAMIREZ SALGADOBelum ada peringkat

- Gestión de Un Proyecto FrutícolaDokumen50 halamanGestión de Un Proyecto FrutícolaJuanBelum ada peringkat