Anda mungkin juga menyukai

- Modelo de Solicitud de Practica PreprofesionalDokumen3 halamanModelo de Solicitud de Practica Preprofesionalvjlcro57% (23)

- Consejería Cristiana LibroDokumen10 halamanConsejería Cristiana LibroDulce TrujilloBelum ada peringkat

- CLEPTOMANÍADokumen51 halamanCLEPTOMANÍADomiNava IsamarBelum ada peringkat

- Molienda 130806121122 Phpapp01Dokumen64 halamanMolienda 130806121122 Phpapp01Pascual Daga DeudorBelum ada peringkat

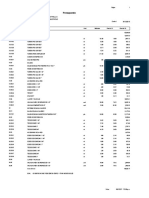

- Análisis de precios unitarios para mejoramiento de muro de contenciónDokumen14 halamanAnálisis de precios unitarios para mejoramiento de muro de contenciónReus SammerBelum ada peringkat

- Texto de Crianza y PuericulturaDokumen823 halamanTexto de Crianza y PuericulturaAndrea Martin100% (2)

- 8 - La Esencia Médica Del Programa de Los 12 Pasos PDFDokumen99 halaman8 - La Esencia Médica Del Programa de Los 12 Pasos PDFDanielBelum ada peringkat

- Sistema de Gestión SST para La Empresa PostobónDokumen5 halamanSistema de Gestión SST para La Empresa PostobónDay Arroyave75% (4)

- Caso Clinico de Medico Quirurgico II 2Dokumen45 halamanCaso Clinico de Medico Quirurgico II 2ana cecilia80% (10)

- Gerencia en Los Servicios de EnfermeríaDokumen16 halamanGerencia en Los Servicios de EnfermeríaClara Isabel Estrada ÑañaBelum ada peringkat

- 1 Presentación 1Dokumen25 halaman1 Presentación 1Reus SammerBelum ada peringkat

- Hinduism oDokumen7 halamanHinduism oReus SammerBelum ada peringkat

- Matriz de ConsistenciaaaaaaaDokumen1 halamanMatriz de ConsistenciaaaaaaaReus SammerBelum ada peringkat

- DDDDDDokumen1 halamanDDDDDReus SammerBelum ada peringkat

- Itinerario Estadia LimaDokumen1 halamanItinerario Estadia LimaReus SammerBelum ada peringkat

- HolaDokumen67 halamanHolaReus SammerBelum ada peringkat

- Costos GeraldDokumen5 halamanCostos GeraldReus SammerBelum ada peringkat

- Pre Supuesto Client e 2Dokumen1 halamanPre Supuesto Client e 2Reus SammerBelum ada peringkat

- Cronograma de Actividades TesisDokumen4 halamanCronograma de Actividades TesisReus SammerBelum ada peringkat

- Costos Administrativos y BeneficiosDokumen4 halamanCostos Administrativos y BeneficiosReus SammerBelum ada peringkat

- Pre Supuesto Client e 3Dokumen2 halamanPre Supuesto Client e 3Reus SammerBelum ada peringkat

- Costos Administrativos y BeneficiosDokumen4 halamanCostos Administrativos y BeneficiosReus SammerBelum ada peringkat

- 4 FichaDokumen2 halaman4 FichaReus SammerBelum ada peringkat

- Sirva Se Hoy CorregidoDokumen3 halamanSirva Se Hoy CorregidoReus SammerBelum ada peringkat

- Vivienda EjemDokumen4 halamanVivienda EjemReus SammerBelum ada peringkat

- Pre Supuesto Client e 1Dokumen1 halamanPre Supuesto Client e 1Reus SammerBelum ada peringkat

- Articulo 20 EticaDokumen3 halamanArticulo 20 EticaReus SammerBelum ada peringkat

- Costos Administrativos y BeneficiosDokumen4 halamanCostos Administrativos y BeneficiosReus SammerBelum ada peringkat

- Costos GeraldDokumen5 halamanCostos GeraldReus SammerBelum ada peringkat

- Matriz de Consistencia FinalDokumen2 halamanMatriz de Consistencia FinalReus SammerBelum ada peringkat

- Formato de Justificacion de InasistenciaDokumen1 halamanFormato de Justificacion de InasistenciaReus SammerBelum ada peringkat

- Sellos AsfalticosDokumen21 halamanSellos AsfalticosReus SammerBelum ada peringkat

- Articulo466 07Dokumen6 halamanArticulo466 07Didier Angel Lopez RinconBelum ada peringkat

- Formato de Justificacion de InasistenciaDokumen1 halamanFormato de Justificacion de InasistenciaReus SammerBelum ada peringkat

- Introducción Conceptos Costos 2Dokumen20 halamanIntroducción Conceptos Costos 2Reus SammerBelum ada peringkat

- Caratula 2014Dokumen1 halamanCaratula 2014Reus SammerBelum ada peringkat

- ESPIROMETRIADokumen46 halamanESPIROMETRIAAlejandra Munevar velandiaBelum ada peringkat

- Lectura 13Dokumen43 halamanLectura 13Jenifer AllissonBelum ada peringkat

- Tarea VII Metodologia de La Investigacion IDokumen10 halamanTarea VII Metodologia de La Investigacion IPerla GarciaBelum ada peringkat

- Medicina Tradicional Andina A Vela 2022Dokumen19 halamanMedicina Tradicional Andina A Vela 2022Eleanor AlmBelum ada peringkat

- Propuesta Proyecto de Práctica Blanca y Angelica.Dokumen35 halamanPropuesta Proyecto de Práctica Blanca y Angelica.ange garciaBelum ada peringkat

- Evaluuacion PsicoloDokumen42 halamanEvaluuacion PsicoloyudiBelum ada peringkat

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-EPIDEMIOLOGIA LABORAL - (GRUPO2)Dokumen7 halamanQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-EPIDEMIOLOGIA LABORAL - (GRUPO2)Sebastian MejiaBelum ada peringkat

- Higiene y Manejo de Los AlimentosDokumen8 halamanHigiene y Manejo de Los AlimentosDenia PachecoBelum ada peringkat

- CSD & Abordaje Estéticoclusal - Parte IIDokumen14 halamanCSD & Abordaje Estéticoclusal - Parte IIRony Christian Hidalgo LostaunauBelum ada peringkat

- Apuntes Sobre Los Alimentos y U ClasificacionDokumen17 halamanApuntes Sobre Los Alimentos y U ClasificacionYessika BadellBelum ada peringkat

- Jhon Agresión en CaninosDokumen20 halamanJhon Agresión en CaninosLaura Rosa Duque RamírezBelum ada peringkat

- Control de Lectura PCDokumen6 halamanControl de Lectura PCalgiBelum ada peringkat

- La Investigación de Candace PertDokumen10 halamanLa Investigación de Candace PertDanny NavejasBelum ada peringkat

- Fundamentos de Salud OcupacionalDokumen15 halamanFundamentos de Salud Ocupacionalteresa lourdes ramos yatacoBelum ada peringkat

- Atributos de La Vigilancia EpidemiológicaDokumen4 halamanAtributos de La Vigilancia EpidemiológicaDavid Peña GarcíaBelum ada peringkat

- Casos Clinicos 2012 13 29junio PDFDokumen85 halamanCasos Clinicos 2012 13 29junio PDFangelggustavoBelum ada peringkat

- Tesis Evaluacon de La Remocion de Caries en Dientes TemporalesDokumen70 halamanTesis Evaluacon de La Remocion de Caries en Dientes TemporalesJuan RamirezBelum ada peringkat

- Sindrome de Vena Cava SuperiorDokumen96 halamanSindrome de Vena Cava SuperiorFranz MiguelBelum ada peringkat

- El Fenómeno Obsesivo en Esquizofrenia PseudobsesivaDokumen91 halamanEl Fenómeno Obsesivo en Esquizofrenia PseudobsesivaPietro Hugo Paolo Vasquez BracamonteBelum ada peringkat

- Adjudicación de apoyo para Luis Martínez con AlzheimerDokumen11 halamanAdjudicación de apoyo para Luis Martínez con AlzheimerChelsea Maria Valentina Reina GarzonBelum ada peringkat

- Triage en UrgenciasDokumen2 halamanTriage en UrgenciashvlibraBelum ada peringkat

- Ev 14. Taller 02-06-2016Dokumen53 halamanEv 14. Taller 02-06-2016Angel HernandezBelum ada peringkat

- Terminologia MedicaDokumen82 halamanTerminologia MedicaLuz Mery Pardo AcuñaBelum ada peringkat