Anda mungkin juga menyukai

- RHRSC Tarea02Dokumen5 halamanRHRSC Tarea02Francisco Javier Remartínez Germán75% (4)

- GDJE02 TareaDokumen5 halamanGDJE02 TareaJose Garcia80% (10)

- CAC03 TareaDokumen8 halamanCAC03 TareaAngel Herrera MorcilloBelum ada peringkat

- 131 - 32016765 - ZSADG01 - MP0655 - A - Solución A La Tarea para GLC02Dokumen6 halaman131 - 32016765 - ZSADG01 - MP0655 - A - Solución A La Tarea para GLC02Eva Martin100% (5)

- Piac 01Dokumen5 halamanPiac 01Ra GutBayBelum ada peringkat

- Tarea GLC03Dokumen3 halamanTarea GLC03edr27100% (1)

- Tarea para RHRSC 02Dokumen4 halamanTarea para RHRSC 02Cindy67% (6)

- No. de Factura DA: Christus Muguerza Sistemas HospitalariosDokumen2 halamanNo. de Factura DA: Christus Muguerza Sistemas HospitalariosIvan MartinezBelum ada peringkat

- Calderon Pascual Mariaazucena CAC03 Tareaintento2Dokumen8 halamanCalderon Pascual Mariaazucena CAC03 Tareaintento2Nenika Calpa100% (5)

- RHRSCTAREA3Dokumen4 halamanRHRSCTAREA3cESAR100% (1)

- PIAC01 TareaDokumen5 halamanPIAC01 TareaNesi Y Neni50% (2)

- Tarea para CF03Dokumen5 halamanTarea para CF03Anonymous tpKwXo40% (5)

- PIAC 03 TareaDokumen7 halamanPIAC 03 TareaElena Plaza DiazBelum ada peringkat

- CAC02 TareaDokumen6 halamanCAC02 Tareavanesa40% (5)

- Tarea GLC02Dokumen7 halamanTarea GLC02edr27Belum ada peringkat

- Calderon Pascual Mariaazucena CAC04 TareaDokumen6 halamanCalderon Pascual Mariaazucena CAC04 TareaNenika Calpa100% (2)

- Palacio Esteban Mariarosa SE01 TareaDokumen4 halamanPalacio Esteban Mariarosa SE01 Tarearosa palacio100% (1)

- GLC01 TareaDokumen3 halamanGLC01 TareamirimaBelum ada peringkat

- Tarea 01Dokumen8 halamanTarea 01Carla Page Kiedis100% (2)

- RHRSC01 Tarea1Dokumen2 halamanRHRSC01 Tarea1anonimo anonimo100% (1)

- Tarea para GF04Dokumen3 halamanTarea para GF04Lucía Pavón Muñoz33% (3)

- CAC05 - TareaDokumen3 halamanCAC05 - TareaXonxaBelum ada peringkat

- GLC05 TareaDokumen2 halamanGLC05 TareaIsrael Incera Fernandez0% (1)

- Solución Tarea para GHR03Dokumen3 halamanSolución Tarea para GHR03yo jr100% (1)

- Mesa GDJE01 TareaDokumen5 halamanMesa GDJE01 Tareaaday mesa gonzalez100% (6)

- Tarea 5.2. SolucionadaDokumen2 halamanTarea 5.2. SolucionadaAlvaro Luis Abendaño Colina67% (3)

- TAREA TEMA 1 GdjeDokumen8 halamanTAREA TEMA 1 Gdjenoelia100% (2)

- Piac 06Dokumen3 halamanPiac 06Elena SaizBelum ada peringkat

- PIAC01 TareaDokumen10 halamanPIAC01 TareaElena Plaza DiazBelum ada peringkat

- Solución Tarea PIAC01Dokumen3 halamanSolución Tarea PIAC01Paloma GarciaBelum ada peringkat

- Santos Carrasco Cristina OPI03 TareaDokumen11 halamanSantos Carrasco Cristina OPI03 TareaVanessa Santos Carrasco50% (2)

- Santos Carrasco Cristina OPI08 TareaDokumen15 halamanSantos Carrasco Cristina OPI08 TareaVanessa Santos Carrasco50% (2)

- PNG5Dokumen3 halamanPNG5Anonymous tpKwXo8% (13)

- SETAREA2Dokumen8 halamanSETAREA2cESARBelum ada peringkat

- Tarea para PIAC02Dokumen9 halamanTarea para PIAC02Arancha DíazBelum ada peringkat

- PIAC02 TareaDokumen5 halamanPIAC02 TareaAnonymous tpKwXoBelum ada peringkat

- Mateo Sastre Carla OPI05 TareaDokumen2 halamanMateo Sastre Carla OPI05 TareaCarla Page Kiedis0% (1)

- PIAC03 TareaDokumen7 halamanPIAC03 TareaElena Plaza DiazBelum ada peringkat

- CAC02 TareaDokumen5 halamanCAC02 Tareajos44manuel4burgos-1Belum ada peringkat

- Denise Perini Giada OPI03 Tarea1Dokumen3 halamanDenise Perini Giada OPI03 Tarea1GIADABelum ada peringkat

- PIAC01 TareaDokumen10 halamanPIAC01 TareaAnonymous tpKwXoBelum ada peringkat

- Aplicacion de Los Principios de Responsabilidad Social CorporativaDokumen5 halamanAplicacion de Los Principios de Responsabilidad Social CorporativaRaquel Rico60% (5)

- Tarea CAC07 Comunicación y Atención Al ClienteDokumen7 halamanTarea CAC07 Comunicación y Atención Al ClienteDianita Igb100% (3)

- GF01 TareaDokumen13 halamanGF01 TareaClarisa Marichal ChicoBelum ada peringkat

- CAC04 Tarea2020Dokumen2 halamanCAC04 Tarea2020Angel Herrera MorcilloBelum ada peringkat

- Finanzas 04 M4b A4 CasoDokumen3 halamanFinanzas 04 M4b A4 CasoMaría CuevaBelum ada peringkat

- PIAC2Dokumen4 halamanPIAC2esterBelum ada peringkat

- Cabrales Tejera Maria Noemi GDJE01 TareaDokumen3 halamanCabrales Tejera Maria Noemi GDJE01 TareaNoemi CabralesBelum ada peringkat

- Tarea PNG4Dokumen2 halamanTarea PNG4Anonymous tpKwXo0% (5)

- GDJE03 TareaDokumen2 halamanGDJE03 TareaPilar Gonzalez SevaBelum ada peringkat

- GDJE02 TareaDokumen7 halamanGDJE02 TareaJosé Manuel Burgos100% (1)

- Tema 4 - GDJEDokumen58 halamanTema 4 - GDJEAngélica Felipe50% (2)

- GF04 - TareaDokumen3 halamanGF04 - TareaLidia SerranoBelum ada peringkat

- Tarea para RHRSC03Dokumen4 halamanTarea para RHRSC03edr27Belum ada peringkat

- Tarea para Se05Dokumen10 halamanTarea para Se05Keyilasch counterstrikeBelum ada peringkat

- Eva Maria Gonzalez Falcon Piactarea2fDokumen2 halamanEva Maria Gonzalez Falcon Piactarea2fEva MariaBelum ada peringkat

- GDJE04 TareaDokumen5 halamanGDJE04 Tareaalexandra vezeteu100% (1)

- TAREA TEMA 1 GdjeDokumen8 halamanTAREA TEMA 1 GdjenoeliaBelum ada peringkat

- CAC01 TareaDokumen2 halamanCAC01 TareaCarla Page KiedisBelum ada peringkat

- Navarro Ruiz Paula PNG02Dokumen3 halamanNavarro Ruiz Paula PNG02Paula NavarroBelum ada peringkat

- PIAC02 TareaDokumen2 halamanPIAC02 TareaCarla Fernandez NavarroBelum ada peringkat

- PIAC02Dokumen3 halamanPIAC02drukyBelum ada peringkat

- Gestion de Riesgos IntegradoDokumen266 halamanGestion de Riesgos IntegradozchiquitofBelum ada peringkat

- 03 Instructivo UIF-FGR 2013-2Dokumen20 halaman03 Instructivo UIF-FGR 2013-2Neysa AlvaradoBelum ada peringkat

- Riesgo PaísDokumen24 halamanRiesgo PaísAriaz Quispe CesiasBelum ada peringkat

- SDFGHJKLDokumen5 halamanSDFGHJKLJOHA NIEVECELABelum ada peringkat

- Examen Final RiesgosDokumen14 halamanExamen Final RiesgosNatalyVargasEscobarBelum ada peringkat

- Verde y Azul Fotos Marketing InformeDokumen6 halamanVerde y Azul Fotos Marketing InformeLina sanchezBelum ada peringkat

- Taller Analisis Financiero SenaDokumen16 halamanTaller Analisis Financiero SenaSERGIO RONDEROSBelum ada peringkat

- 2.1 Activo, Pasivo y Capital - Contabilidad BásicaDokumen8 halaman2.1 Activo, Pasivo y Capital - Contabilidad BásicaELIAS ARRAZOLABelum ada peringkat

- Nic 7Dokumen62 halamanNic 7StevenPozoBelum ada peringkat

- Anualidades - 1Dokumen12 halamanAnualidades - 1Jane LimaBelum ada peringkat

- Practica Dirigida - Partida Doble y ESF No 01Dokumen92 halamanPractica Dirigida - Partida Doble y ESF No 01alexis paucar carbajalBelum ada peringkat

- Derecho de Las Obligaciones FinalDokumen5 halamanDerecho de Las Obligaciones Finaljuan bautista arestegui ancasiBelum ada peringkat

- La Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúDokumen5 halamanLa Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúJefferson DmbBelum ada peringkat

- Banco de Preguntas 2 - GladysDokumen47 halamanBanco de Preguntas 2 - GladysAquiles CojoBelum ada peringkat

- La Crisis Financiera Cronología 1.0Dokumen11 halamanLa Crisis Financiera Cronología 1.0Alejandro BarrerasBelum ada peringkat

- CODIGO TRIBUTARIO ACTUALIZADoDokumen80 halamanCODIGO TRIBUTARIO ACTUALIZADoEvelyn Annaby Cajbón100% (1)

- Examen Final Business Plan J.NDokumen7 halamanExamen Final Business Plan J.NJorge Orlando Nova Diaz100% (1)

- Reparto de UtilidadesDokumen36 halamanReparto de Utilidadesamontaañoo100% (1)

- Actividad 4Dokumen3 halamanActividad 4Mariana cardenas100% (1)

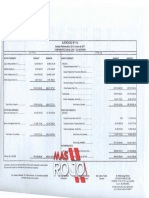

- MasRojo - Balnce CAI 2016.2017Dokumen31 halamanMasRojo - Balnce CAI 2016.2017Mas RojoBelum ada peringkat

- Qué Es La Ifac y IasbDokumen3 halamanQué Es La Ifac y IasbVictor CatellonBelum ada peringkat

- Como Obtener Un Credito en UsaDokumen4 halamanComo Obtener Un Credito en UsaJose Manuel Quiroz MarinBelum ada peringkat

- Marco TeóricoDokumen37 halamanMarco TeóricoJosé Victor Zaconeta FloresBelum ada peringkat

- Contrato Deprestamo Personal BanbifDokumen11 halamanContrato Deprestamo Personal BanbifANDREA ALEJANDRA HUAMANI VASQUEZBelum ada peringkat

- Programa de Auditoria para La Propiedad Planta y Equipo - GestioPolisDokumen1 halamanPrograma de Auditoria para La Propiedad Planta y Equipo - GestioPolisLuisana Isabel DoranteBelum ada peringkat

- EJERCICIOSDokumen2 halamanEJERCICIOSAlexander Melendez BernalBelum ada peringkat

- Doble Imposición EstoniaDokumen14 halamanDoble Imposición EstoniaASBelum ada peringkat

- Tema 8 Ajustes y Hoja de TrabajoDokumen15 halamanTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasBelum ada peringkat