Anda mungkin juga menyukai

- Boletín 9010Dokumen7 halamanBoletín 9010Felipe De GanteBelum ada peringkat

- Evaluacion Control InternoDokumen205 halamanEvaluacion Control InternoMarina Ortiz MoscosoBelum ada peringkat

- Normas de AuditoríaDokumen19 halamanNormas de AuditoríaDaniel HernandezBelum ada peringkat

- Métodos de Evaluación de Control InternoDokumen3 halamanMétodos de Evaluación de Control InternoKevin CastilloBelum ada peringkat

- Generalidades de La Auditoria y Las Normas de Auditoria (NAGAS) 1Dokumen27 halamanGeneralidades de La Auditoria y Las Normas de Auditoria (NAGAS) 1Karen PintoBelum ada peringkat

- Practica de AuditoriaDokumen31 halamanPractica de AuditoriaAdriana Harumi100% (3)

- Caso Razones FinancierasDokumen1 halamanCaso Razones Financierasd0% (1)

- El Muestreo en La AuditoríaDokumen5 halamanEl Muestreo en La AuditoríaBerenice Hernandez Payan100% (1)

- 5 Propiedad Planta y Equipo 1Dokumen15 halaman5 Propiedad Planta y Equipo 1Klau OrtegaBelum ada peringkat

- Analisis NiifDokumen10 halamanAnalisis NiifDhamar Corral0% (1)

- Los Nuevos Conceptos de Control InternoDokumen17 halamanLos Nuevos Conceptos de Control InternoSamuel Arquimedes TrinidadBelum ada peringkat

- Hallazgos de Una AuditoríaDokumen38 halamanHallazgos de Una AuditoríaHector Bohorquez RodriguezBelum ada peringkat

- Normas para AtestiguarDokumen12 halamanNormas para AtestiguarBrenda BarretoBelum ada peringkat

- Papeles de TrabajoDokumen8 halamanPapeles de TrabajoDouglas MoraBelum ada peringkat

- Nia 705 Opinión Modificada en El Informe Emitido Por El AuditorDokumen5 halamanNia 705 Opinión Modificada en El Informe Emitido Por El AuditorNoel PerezBelum ada peringkat

- Papeles de Trabajo Parte - 2 - 3 - 4 - 5Dokumen8 halamanPapeles de Trabajo Parte - 2 - 3 - 4 - 5Percy Franco GarciaBelum ada peringkat

- Consideraciones de Leyes y Reglamentos en La Auditoria de Estados Financieros Según NIA-250Dokumen9 halamanConsideraciones de Leyes y Reglamentos en La Auditoria de Estados Financieros Según NIA-250Carmen Torres AyalaBelum ada peringkat

- NiaguDokumen58 halamanNiaguDadie Knowles100% (1)

- Tema 16 Informes de Auditoría InternaDokumen45 halamanTema 16 Informes de Auditoría Internaalejandro siñani ramirezBelum ada peringkat

- Metodo y Evaluacion Del Control InternoDokumen9 halamanMetodo y Evaluacion Del Control InternoYudelka MiesesBelum ada peringkat

- Auditoria GubernamentalDokumen4 halamanAuditoria GubernamentalAngel CaidoBelum ada peringkat

- Que Es Una Auditoria para El ImssDokumen6 halamanQue Es Una Auditoria para El ImssRicardo GarciaBelum ada peringkat

- Auditoría FinancieraDokumen7 halamanAuditoría FinancieraXimena JimenezBelum ada peringkat

- Marco para La Practica Internacional de La Auditoria Interna Actualizado PDFDokumen62 halamanMarco para La Practica Internacional de La Auditoria Interna Actualizado PDFAlexander Ortiz100% (1)

- 5 Libros de AuditoriaDokumen2 halaman5 Libros de AuditoriaAnaeyGuillen60% (5)

- Auditoria de Estados FinancierosDokumen8 halamanAuditoria de Estados FinancierosGerardo Norberto MartinezBelum ada peringkat

- Papeles de Trabajo de Capital ContableDokumen48 halamanPapeles de Trabajo de Capital ContableMoisés GómezBelum ada peringkat

- Planificacion de La AuditoriaDokumen28 halamanPlanificacion de La AuditoriaIbeth Castaño GonzalezBelum ada peringkat

- Evaluación Deterioro de ActivosDokumen33 halamanEvaluación Deterioro de ActivosAnibal CarranzaBelum ada peringkat

- Procedimientos de AuditoriaDokumen3 halamanProcedimientos de AuditoriaIbeth Carolina GualotoBelum ada peringkat

- 4 Nia 300 - 499 Evaluacion de RiesgosDokumen90 halaman4 Nia 300 - 499 Evaluacion de RiesgosLuis Fernando PerezBelum ada peringkat

- Estructura Del Código de Ética Del ContadorDokumen3 halamanEstructura Del Código de Ética Del ContadorROSARIO YAMILETH SALINAS TOALABelum ada peringkat

- NIA 200 y 210Dokumen4 halamanNIA 200 y 210Vall DistribuciónBelum ada peringkat

- Auditoria OperacionalDokumen28 halamanAuditoria OperacionalErick RamírezBelum ada peringkat

- Resumen Control InternoDokumen11 halamanResumen Control Internolilian100% (1)

- Auditoria OperativaDokumen13 halamanAuditoria OperativaGraciela NavarroBelum ada peringkat

- Expo DictamenDokumen30 halamanExpo DictamenCarlos Alberto Cruzado NnuñezBelum ada peringkat

- 1-Preguntas de RepasoDokumen6 halaman1-Preguntas de Repasoherbert chavarriaBelum ada peringkat

- Evolución de La Auditoría InternaDokumen17 halamanEvolución de La Auditoría InternaJulio César Mendoza0% (1)

- Modulo I Auditoria GubernamentalDokumen69 halamanModulo I Auditoria GubernamentalCarlos Enrique Vilca Carreño100% (1)

- Estados Financieros para PymesDokumen20 halamanEstados Financieros para PymesJean Vidarte ApuelaBelum ada peringkat

- Auditoria InternaDokumen197 halamanAuditoria InternaLes Gutierrez100% (2)

- Tema 4 Papeles de TrabajoDokumen7 halamanTema 4 Papeles de Trabajoruben mansilla100% (1)

- Evidencias de AuditoriaDokumen16 halamanEvidencias de AuditoriaJaquelin De la CruzBelum ada peringkat

- Reglas de ValuacionDokumen77 halamanReglas de ValuacionNadia VázquezBelum ada peringkat

- Preguntas de Repaso Introducción A La Contabilidad InternacionalDokumen11 halamanPreguntas de Repaso Introducción A La Contabilidad Internacionaljulio correaBelum ada peringkat

- Manual de Auditoria Gubernamental CCR El SalvadorDokumen240 halamanManual de Auditoria Gubernamental CCR El SalvadorSandra ChiquilloBelum ada peringkat

- La Conversión de Estados Financieros A MonedaDokumen202 halamanLa Conversión de Estados Financieros A MonedaCan Tkm JoshelitoBelum ada peringkat

- Ejemplo Dictamen de La Auditoria 2017Dokumen4 halamanEjemplo Dictamen de La Auditoria 2017leider caicedoBelum ada peringkat

- Presentaciones NIA 700-799Dokumen38 halamanPresentaciones NIA 700-799baceonce11930450% (2)

- Tema 2. Los Estados Financieros Proyectados (Pro - Forma) BcsDokumen12 halamanTema 2. Los Estados Financieros Proyectados (Pro - Forma) BcsSergioBelum ada peringkat

- Manual de Procedimientos de AuditoriaDokumen207 halamanManual de Procedimientos de AuditoriaJhosely MoranteBelum ada peringkat

- New Marco Internacional para La Práctica Profesional de La Auditoría InternaDokumen32 halamanNew Marco Internacional para La Práctica Profesional de La Auditoría InternaLeidy Carballo100% (1)

- Trabajo Auditoria InternaDokumen37 halamanTrabajo Auditoria InternaSilvita SacrapalBelum ada peringkat

- 13 Dictamen de AuditoríaDokumen40 halaman13 Dictamen de AuditoríaivanBelum ada peringkat

- Manual de Auditoria Forense - Unidad 1 PDFDokumen26 halamanManual de Auditoria Forense - Unidad 1 PDFGinobernardoBelum ada peringkat

- Opinión de Revisor FiscalDokumen7 halamanOpinión de Revisor FiscalJohana HenaoBelum ada peringkat

- Documentos de Trabajo de AuditoriaDokumen7 halamanDocumentos de Trabajo de AuditoriaJose GonzalezBelum ada peringkat

- Estructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios RelacionadosDokumen22 halamanEstructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios Relacionadoskitsune_1990Belum ada peringkat

- Compilación de Datos, Integración de Papeles de Trabajo, Verificación de Pendientes de Auditoría, Presentación y Discusión Con La Administración.Dokumen8 halamanCompilación de Datos, Integración de Papeles de Trabajo, Verificación de Pendientes de Auditoría, Presentación y Discusión Con La Administración.Josafath GarciaBelum ada peringkat

- Anexo Resolucion No 000041 Del 30 de Jun 2017Dokumen1 halamanAnexo Resolucion No 000041 Del 30 de Jun 2017Lubier MosqueraBelum ada peringkat

- Descuentos Tributarios 3466Dokumen24 halamanDescuentos Tributarios 3466Lubier MosqueraBelum ada peringkat

- Despido en Periodo de LactanciaDokumen4 halamanDespido en Periodo de LactanciaEsteban Julio OrtigozaBelum ada peringkat

- Acuerdo 028 2012-Bello PDFDokumen176 halamanAcuerdo 028 2012-Bello PDFLubier MosqueraBelum ada peringkat

- Cartilla Industria y Comercio para Los Clientes 2013Dokumen4 halamanCartilla Industria y Comercio para Los Clientes 2013Lubier MosqueraBelum ada peringkat

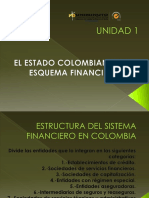

- Unidad 1 Esquema Financiero ColombianoDokumen12 halamanUnidad 1 Esquema Financiero ColombianoLubier MosqueraBelum ada peringkat

- Deberes Formales Entidades Sin Animo de LucroDokumen72 halamanDeberes Formales Entidades Sin Animo de LucroMaria Jose VizcainoBelum ada peringkat

- Deberes Formales Entidades Sin Animo de LucroDokumen72 halamanDeberes Formales Entidades Sin Animo de LucroMaria Jose VizcainoBelum ada peringkat

- Cartilla Dian 17 Septiembre 2015Dokumen71 halamanCartilla Dian 17 Septiembre 2015Sergio Iván Giraldo GarcíaBelum ada peringkat

- Cartilla Industria y Comercio para Los Clientes 2013Dokumen4 halamanCartilla Industria y Comercio para Los Clientes 2013Lubier MosqueraBelum ada peringkat

- Calendario Tributario 2017 Digital PDFDokumen1 halamanCalendario Tributario 2017 Digital PDFnohraBelum ada peringkat

- Ejemplo de Como Elaborar Una Auditoría de SistemasDokumen16 halamanEjemplo de Como Elaborar Una Auditoría de SistemasLubier MosqueraBelum ada peringkat

- Concepto UgppDokumen5 halamanConcepto UgppLubier MosqueraBelum ada peringkat

- Glosario ContableDokumen131 halamanGlosario ContableGeiner Romero ZapataBelum ada peringkat

- Actos Administrativos de La DianDokumen12 halamanActos Administrativos de La Diankankilcali50% (2)

- Impacto de La Ti en La AuditoriaDokumen16 halamanImpacto de La Ti en La AuditoriaLubier MosqueraBelum ada peringkat

- Ejemplo de Como Elaborar Una Auditoría de SistemasDokumen16 halamanEjemplo de Como Elaborar Una Auditoría de SistemasLubier MosqueraBelum ada peringkat

- Calendario Tributario 2017Dokumen12 halamanCalendario Tributario 2017Lubier MosqueraBelum ada peringkat

- Musica y Danzas Tipicas de Nuestros AfrocolombianosDokumen1 halamanMusica y Danzas Tipicas de Nuestros AfrocolombianosLubier MosqueraBelum ada peringkat

- Actos Administrativos de La DianDokumen12 halamanActos Administrativos de La Diankankilcali50% (2)

- Terminos TributariosDokumen2 halamanTerminos TributariosLubier MosqueraBelum ada peringkat

- Ley 1429 de 2010Dokumen27 halamanLey 1429 de 2010JJULIANAFBelum ada peringkat

- Ejercicios ContablesDokumen12 halamanEjercicios ContablesJorge Alvarez0% (1)

- Impacto de La Ti en La AuditoriaDokumen16 halamanImpacto de La Ti en La AuditoriaLubier MosqueraBelum ada peringkat

- Contabilidad de CostosDokumen149 halamanContabilidad de Costosemze_franz100% (1)

- El Ministerio TrabajoDokumen24 halamanEl Ministerio TrabajoLubier MosqueraBelum ada peringkat

- Doctrina Imputacion Saldos A FavorDokumen28 halamanDoctrina Imputacion Saldos A FavorLubier MosqueraBelum ada peringkat

- Cartilla Industria y Comercio para Los Clientes 2013Dokumen4 halamanCartilla Industria y Comercio para Los Clientes 2013Lubier MosqueraBelum ada peringkat

- Seminario Taller ImpuestosDokumen32 halamanSeminario Taller ImpuestosLubier MosqueraBelum ada peringkat

- Plan de Auditoria-Fase 2-Ingenium - Iso 21001Dokumen7 halamanPlan de Auditoria-Fase 2-Ingenium - Iso 21001LOT Johnny AlburquequeBelum ada peringkat

- 02 Enfoque de Auditoria Basado en RiesgosDokumen43 halaman02 Enfoque de Auditoria Basado en RiesgosVictor Jacinto100% (1)

- 25 Pap-Programa de Auditoria PreliminarDokumen3 halaman25 Pap-Programa de Auditoria PreliminarKaren TorresBelum ada peringkat

- Auditoria Activos FijosDokumen16 halamanAuditoria Activos Fijossonia pichihua rojas100% (1)

- Tesis Neumann 2017 - Taller de TitulacionDokumen76 halamanTesis Neumann 2017 - Taller de TitulacionDías DanielBelum ada peringkat

- Actividad Revisoria FiscalDokumen6 halamanActividad Revisoria FiscalVanessa Guinard HernándezBelum ada peringkat

- Trabajo Contabilidad Primera Entrega RespuestasDokumen2 halamanTrabajo Contabilidad Primera Entrega RespuestasKamila ZarateBelum ada peringkat

- Asistente AdministrativoDokumen3 halamanAsistente AdministrativoTrabajo ONGBelum ada peringkat

- Propuesta ComercialDokumen4 halamanPropuesta ComercialGloria MillanBelum ada peringkat

- Tipo Test Tema 3 Recursos Humanos MC Graw HillDokumen2 halamanTipo Test Tema 3 Recursos Humanos MC Graw HillKino KinoBelum ada peringkat

- Acta Auditoria Visible Av1. Atìpica Santa MariaDokumen5 halamanActa Auditoria Visible Av1. Atìpica Santa MariamileidyBelum ada peringkat

- Unidad 6 Conclusion de La AuditoriaDokumen7 halamanUnidad 6 Conclusion de La AuditoriaAlfredo Antonio Quispe RojasBelum ada peringkat

- Circular 001 de 2020 SupersaludDokumen9 halamanCircular 001 de 2020 SupersaludMartines AmiBelum ada peringkat

- Sesion 14 - Taller Ajustes ContablesDokumen3 halamanSesion 14 - Taller Ajustes ContablesBibiana Arevalo RestrepoBelum ada peringkat

- ContenidoProgramatico Contabilidad BasicaDokumen3 halamanContenidoProgramatico Contabilidad BasicaSatnef PyleBelum ada peringkat

- El Departamento de RiesgosDokumen5 halamanEl Departamento de RiesgosPao EscandonBelum ada peringkat

- Tasación Fondo de ComercioDokumen9 halamanTasación Fondo de ComercioDoris50% (2)

- Caso Mundo de La Imaginación.Dokumen16 halamanCaso Mundo de La Imaginación.gonzalez areli75% (4)

- Actividad #5 EcpDokumen17 halamanActividad #5 EcpMadeline Kristle GAMARRA OCHOABelum ada peringkat

- Comprobantes Electrónicos - Facturas, Notas Crédito y DébitoDokumen3 halamanComprobantes Electrónicos - Facturas, Notas Crédito y DébitoYanet PeñarandaBelum ada peringkat

- Resumen Niif PymesDokumen22 halamanResumen Niif PymesDeyanira BaezBelum ada peringkat

- S13 Clasifiación de Indicadores FinancierosDokumen22 halamanS13 Clasifiación de Indicadores FinancierosIceWiryx YtBelum ada peringkat

- Auditoria Gubernamental-Municipalidad Distrital Nuevo ImperialDokumen60 halamanAuditoria Gubernamental-Municipalidad Distrital Nuevo ImperialCarol Mason83% (18)

- Planificiación de Auditoría - Control InternoDokumen24 halamanPlanificiación de Auditoría - Control InternoFRANCISCO JAVIER PEREZ CASANOVABelum ada peringkat

- Conceptos Básicos de ContabilidadDokumen2 halamanConceptos Básicos de ContabilidadSamuel Gavidia MamaniBelum ada peringkat

- Almacenes ExitoDokumen5 halamanAlmacenes ExitoMario MejiaBelum ada peringkat

- Perfil de Cargo - Encargado Control InternoDokumen2 halamanPerfil de Cargo - Encargado Control InternoMarcelo ZavalaBelum ada peringkat

- Contabilidad Unidad 2Dokumen45 halamanContabilidad Unidad 2Cecilia Castelan PrimoBelum ada peringkat

- Contabilidad 10º Libros UtilizadosDokumen4 halamanContabilidad 10º Libros UtilizadosAlex ChoyBelum ada peringkat

- TFG Auditoría InternaDokumen28 halamanTFG Auditoría InternaRAÚL BARRADO MENDOBelum ada peringkat