Anda mungkin juga menyukai

- Créditos y cobranzas: Enfoque profesionalDari EverandCréditos y cobranzas: Enfoque profesionalPenilaian: 4.5 dari 5 bintang4.5/5 (2)

- Captación y Colocación HttpsDokumen4 halamanCaptación y Colocación Httpsdiego cameroBelum ada peringkat

- Fuentes de Financiamiento para Las Empresas y Sus RequisitosDokumen8 halamanFuentes de Financiamiento para Las Empresas y Sus RequisitosmayteromerodBelum ada peringkat

- Banca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzDokumen31 halamanBanca de Desarrollo y Banca Mutiple Tipos de Operaciones. Andres Zavala CruzAndres Zavala100% (1)

- Intituciones de Banca MultipleDokumen27 halamanIntituciones de Banca MultipleHell AngelBelum ada peringkat

- Ensayo GB Operaciones BancariasDokumen15 halamanEnsayo GB Operaciones BancariasBRYANS TREJO TICONABelum ada peringkat

- 3ra. ActividadDokumen5 halaman3ra. ActividadTano Benito De La CruzBelum ada peringkat

- Créditos de LibranzaDokumen5 halamanCréditos de LibranzaOscar Manuel Arango ValenciaBelum ada peringkat

- RECOMENDACIONESDokumen5 halamanRECOMENDACIONESHANNYI ALEJANDRA VELASCO PUERTASBelum ada peringkat

- Operaciones BancariasDokumen6 halamanOperaciones BancariasEva Samara de BaldorBelum ada peringkat

- Operaciones BancariasDokumen7 halamanOperaciones BancariasJorge Quispe GabrielBelum ada peringkat

- CreditoDokumen10 halamanCreditoIrayda MinayaBelum ada peringkat

- 3ra. ActividadDokumen5 halaman3ra. ActividadTano Benito De La CruzBelum ada peringkat

- Trabajo M. F FINALDokumen8 halamanTrabajo M. F FINALLINDA LUCERO ROJAS SANCHEZBelum ada peringkat

- Tema 6 Part # 1 Instrumentos Financieros de Captacion y Colocacion de FondosDokumen13 halamanTema 6 Part # 1 Instrumentos Financieros de Captacion y Colocacion de FondosAxel AranaBelum ada peringkat

- Credibanc-2q-2022 - N 3Dokumen15 halamanCredibanc-2q-2022 - N 3Emmanuel MesBelum ada peringkat

- Apalancamiento y Financiamiento A Corto PlazoDokumen7 halamanApalancamiento y Financiamiento A Corto PlazoCarlos Ivan Rojas LagunasBelum ada peringkat

- Programa de Administracion de CarteraDokumen4 halamanPrograma de Administracion de CarteraSteven GeorgeBelum ada peringkat

- Pregunta Dinamizadora 3 Matematica FinancieraDokumen5 halamanPregunta Dinamizadora 3 Matematica Financierawilder galindo escorciaBelum ada peringkat

- Cont. Bancaria Operacion Pasiva 3Dokumen9 halamanCont. Bancaria Operacion Pasiva 3Alejandro PichardoBelum ada peringkat

- Evaluación ParcialDokumen16 halamanEvaluación Parcialjosemi7Belum ada peringkat

- Analisis y Otorgamiento de CreditosDokumen9 halamanAnalisis y Otorgamiento de CreditosMarco LopezBelum ada peringkat

- Material Analisis Contable Operaciones ActivasDokumen13 halamanMaterial Analisis Contable Operaciones Activasclaudio pillacaBelum ada peringkat

- Trabajo de Aplicación y Desarrollo, Decisiones FinancierasDokumen24 halamanTrabajo de Aplicación y Desarrollo, Decisiones FinancierasKatherine Poblete pobleteBelum ada peringkat

- RESPUESTA PARTICIPATIVA FORO No. 3Dokumen5 halamanRESPUESTA PARTICIPATIVA FORO No. 3Lina Marcela Perez DiazBelum ada peringkat

- CAPITULO 7 Gestión EmpresarialDokumen24 halamanCAPITULO 7 Gestión EmpresarialXavi PerezBelum ada peringkat

- Trabajo 1Dokumen10 halamanTrabajo 1Gresly OjedaBelum ada peringkat

- Grupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoDokumen14 halamanGrupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoYuuly Davila YgnacioBelum ada peringkat

- Pregunta Dinamizadora Unidad 3Dokumen4 halamanPregunta Dinamizadora Unidad 3Diana Marcela Avendaño Garcia100% (2)

- InformeDokumen31 halamanInformeDANY DAVID MARIÑOS COTRINABelum ada peringkat

- Tipos de Créditos Empresariales, Alejandro Colio MendozaDokumen10 halamanTipos de Créditos Empresariales, Alejandro Colio Mendozaalex_colioBelum ada peringkat

- Clase Semana 8 Marco Legal Enero 22Dokumen14 halamanClase Semana 8 Marco Legal Enero 22Viridiana SandovalBelum ada peringkat

- Actividad 3 CEDokumen4 halamanActividad 3 CEpipila perezBelum ada peringkat

- Resumen Unidades 3-4Dokumen8 halamanResumen Unidades 3-4Lady GrandaBelum ada peringkat

- Act 2 Contabilidades Especiales RMPLDokumen14 halamanAct 2 Contabilidades Especiales RMPLRosy Perez LopezBelum ada peringkat

- U2 T2 Tipos de CréditosDokumen10 halamanU2 T2 Tipos de Créditosmikell GonzálezBelum ada peringkat

- Credito y CobranzaDokumen16 halamanCredito y CobranzaMayra LopezBelum ada peringkat

- El Negocio BancarioDokumen6 halamanEl Negocio BancarioDani BedoyaBelum ada peringkat

- Baez Nuñez Orjuela Aura Yury Jenni Taller°4 Finanzas Básicas.Dokumen10 halamanBaez Nuñez Orjuela Aura Yury Jenni Taller°4 Finanzas Básicas.Yury NuñezBelum ada peringkat

- Operaciones ActivasDokumen14 halamanOperaciones ActivasbiancaBelum ada peringkat

- Modalidades de Depositos BancariosDokumen12 halamanModalidades de Depositos BancariosJose HerreraBelum ada peringkat

- Derecho Empresarial Unidad 4Dokumen12 halamanDerecho Empresarial Unidad 4Fontaine SamayoaBelum ada peringkat

- Presta MoDokumen7 halamanPresta MoBxmxc SoraBelum ada peringkat

- Creditos BancariosDokumen6 halamanCreditos BancariosEstefani Garcia PinedoBelum ada peringkat

- Como Endeudarse de Una Manera OptimaDokumen6 halamanComo Endeudarse de Una Manera OptimaJimena Limachi veraBelum ada peringkat

- Negocios Bancarios en El PeruDokumen9 halamanNegocios Bancarios en El PeruKaty TiahuallpaBelum ada peringkat

- Credito BancarioDokumen3 halamanCredito BancarioTH33Belum ada peringkat

- Financiamiento A Corto y Largo PlazoDokumen10 halamanFinanciamiento A Corto y Largo PlazoNathaly Torres QuinteroBelum ada peringkat

- Instrumentos de Captación y Colocación...Dokumen7 halamanInstrumentos de Captación y Colocación...GladysmarBorgesLugo67% (3)

- Evaluacion de Un Plan de FinanciaciónDokumen19 halamanEvaluacion de Un Plan de FinanciaciónVanessaKL44100% (2)

- Operaciones Activas y Pasivas WordDokumen20 halamanOperaciones Activas y Pasivas WordAdriana Marbel Vargas Espinoza88% (17)

- Universidad Católica de Trujillo Benedicto XviDokumen10 halamanUniversidad Católica de Trujillo Benedicto Xvierik jhonatan Pm16Belum ada peringkat

- Actividad 1 Ximena, Curso Del Sena de Cobranza y Recuperacion de CarteraDokumen4 halamanActividad 1 Ximena, Curso Del Sena de Cobranza y Recuperacion de CarteraJorge MontoyaBelum ada peringkat

- Grupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoDokumen22 halamanGrupo 2 - Negocio Financiero y Valor Del Dinero en El TiempoYuuly Davila YgnacioBelum ada peringkat

- Tipos de Creditos Bancarios - Leasing FinancieroDokumen24 halamanTipos de Creditos Bancarios - Leasing FinancieroYara Sierra CruzBelum ada peringkat

- Colocacion y CaptacionDokumen3 halamanColocacion y Captaciondiego cameroBelum ada peringkat

- Fernando Meza-Segunda AntologíaDokumen27 halamanFernando Meza-Segunda AntologíaJr MezaBelum ada peringkat

- Educacion-Financiera 3 BDokumen17 halamanEducacion-Financiera 3 BMaría TórrezBelum ada peringkat

- Grupo 5 Operaciones PasivasDokumen18 halamanGrupo 5 Operaciones PasivasRaquel TorresBelum ada peringkat

- Empresas de Operaciones MúltiplesDokumen8 halamanEmpresas de Operaciones MúltiplesOlgaGonzalesBelum ada peringkat

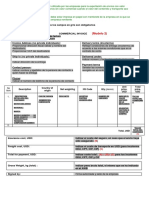

- Factura ComercialDokumen1 halamanFactura ComercialYadi PerezBelum ada peringkat

- Unidad 2 TDDDokumen19 halamanUnidad 2 TDDYadi PerezBelum ada peringkat

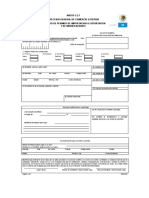

- Formatos de Solicitud de Permisos de Importacion y ExportacionDokumen7 halamanFormatos de Solicitud de Permisos de Importacion y ExportacionRaffae'l Ma100% (1)

- 3.4 Diseño y Estilo de La PersonaDokumen3 halaman3.4 Diseño y Estilo de La PersonaYadi PerezBelum ada peringkat

- Conclusion Unidad 4Dokumen3 halamanConclusion Unidad 4Yadi PerezBelum ada peringkat

- Antecedentes SorianaDokumen2 halamanAntecedentes SorianaYadi PerezBelum ada peringkat

- 2 4 2Dokumen7 halaman2 4 2Yadi Perez100% (1)

- 3.2.3.1 Sociedad AnonimaDokumen8 halaman3.2.3.1 Sociedad AnonimaYadi PerezBelum ada peringkat

- La Ecuacion PatrimonialDokumen6 halamanLa Ecuacion PatrimonialMarggy Silva Abril100% (1)

- 033 Tutela Contra DespachoDokumen28 halaman033 Tutela Contra DespachoccassianivalenciaBelum ada peringkat

- Resumen de Prólogo Contribución A La Crítica de La Economía Política.Dokumen2 halamanResumen de Prólogo Contribución A La Crítica de La Economía Política.AlxBelum ada peringkat

- Convocatoria X Concurso Nacional de Fotografia I 2023Dokumen5 halamanConvocatoria X Concurso Nacional de Fotografia I 2023Daniel BlancoBelum ada peringkat

- Primer Militarismo en El Perú FinalDokumen1 halamanPrimer Militarismo en El Perú FinalMoisés Bustamante GamarraBelum ada peringkat

- Bases Juegos Florales Hispanoamericanos de Quetzaltenango 2018Dokumen3 halamanBases Juegos Florales Hispanoamericanos de Quetzaltenango 2018Dennis ErnestoBelum ada peringkat

- InfografiaDokumen1 halamanInfografiaAngela HidalgoBelum ada peringkat

- Cuestionario 4Dokumen6 halamanCuestionario 4lauraBelum ada peringkat

- Reflexiones Acerca de Justicia para ErizosDokumen31 halamanReflexiones Acerca de Justicia para ErizosGiuseppeBelum ada peringkat

- Foro Temático La Aplicación y El Cumplimiento de Las Normas en La Elaboración de Los ContratosDokumen6 halamanForo Temático La Aplicación y El Cumplimiento de Las Normas en La Elaboración de Los ContratosELIZABETH GALINDOBelum ada peringkat

- Denuncia Muni 26 OctubreDokumen4 halamanDenuncia Muni 26 OctubreCamelia DezvillBelum ada peringkat

- Cheques No FirmadosDokumen5 halamanCheques No FirmadosAntonio MariñoBelum ada peringkat

- Taller ExposiciondeontologiaDokumen3 halamanTaller ExposiciondeontologiaGina Paola Avila UribeBelum ada peringkat

- La Educación Universitaria en PrisiónDokumen19 halamanLa Educación Universitaria en PrisiónGinethMbBelum ada peringkat

- 1PC 01Dokumen2 halaman1PC 01Jim CollaveBelum ada peringkat

- Vamos A Observar Las Siguientes Imágenes:: La Edad MediaDokumen6 halamanVamos A Observar Las Siguientes Imágenes:: La Edad MediaDayra Zapata SanchezBelum ada peringkat

- RKS 150 Sport - Manual PDFDokumen38 halamanRKS 150 Sport - Manual PDFMartinez Isau94% (16)

- El Amor en Los Tiempos Del ColeraDokumen2 halamanEl Amor en Los Tiempos Del ColeraEdna TrianaBelum ada peringkat

- Ensayo Salud Mental 1Dokumen2 halamanEnsayo Salud Mental 1LIZA FERNANDA CARDOZO ROMEROBelum ada peringkat

- Evolucion Del Pensamiento Cientifico y El Origen de Las Ciencias SocialesDokumen7 halamanEvolucion Del Pensamiento Cientifico y El Origen de Las Ciencias SocialesGetsemani Piña0% (1)

- Funcionarios y Órganos Encargados de Las Contrataciones Del EstadoDokumen6 halamanFuncionarios y Órganos Encargados de Las Contrataciones Del EstadoMarcial Pomachagua Vega67% (3)

- CarmenDokumen24 halamanCarmenSheyver Shey CBelum ada peringkat

- Memorando Varios MabDokumen7 halamanMemorando Varios MabSebastian BrandanBelum ada peringkat

- Boe S 2021 263Dokumen17 halamanBoe S 2021 263NoeliaBelum ada peringkat

- De Los Caballeros Andantes A Los ConquistadoresDokumen21 halamanDe Los Caballeros Andantes A Los ConquistadoresGeorgina Maria56% (9)

- República Bolivariana de VenezuelaDokumen14 halamanRepública Bolivariana de VenezuelaWilder RieraBelum ada peringkat

- Libertad de Prensa y Expresión en El PerúDokumen41 halamanLibertad de Prensa y Expresión en El PerúIsai LopBelum ada peringkat

- Convenio Colectivo N° 108/75 en Representación de La Federación de Asociaciones de Trabajadores de La Sanidad Argentina (FATSA)Dokumen6 halamanConvenio Colectivo N° 108/75 en Representación de La Federación de Asociaciones de Trabajadores de La Sanidad Argentina (FATSA)soel007Belum ada peringkat

- U1a1 MMMBDokumen6 halamanU1a1 MMMBMmarina MbBelum ada peringkat

- Oda A Ruben DaríoDokumen1 halamanOda A Ruben DaríoDorian WytteBelum ada peringkat