Anda mungkin juga menyukai

- Articulo CientificoDokumen46 halamanArticulo CientificoJesús CáceresBelum ada peringkat

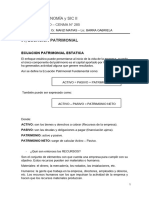

- PatrimonioDokumen6 halamanPatrimonioGenara Arias100% (1)

- Infracciones y Sanciones TributariasDokumen19 halamanInfracciones y Sanciones Tributariaserika rivera cieza100% (1)

- Naturaleza de cuentas contables: Activos, Pasivos, Capital y másDokumen2 halamanNaturaleza de cuentas contables: Activos, Pasivos, Capital y másSolangii Jurado100% (1)

- Derecho Administrativo SancionadorDokumen38 halamanDerecho Administrativo SancionadorJean Carlos Inca Velasquez100% (2)

- Clasificación oraciones según actitudDokumen2 halamanClasificación oraciones según actitudDidier URRUTIA MOSQUERABelum ada peringkat

- Nulidad Violacion OsornoDokumen12 halamanNulidad Violacion OsornoGuillinteBelum ada peringkat

- Diferencias entre sociedades de personas y de capitalesDokumen9 halamanDiferencias entre sociedades de personas y de capitalesJulieth Guerrero EspitiaBelum ada peringkat

- Los Estados Financieros PDFDokumen29 halamanLos Estados Financieros PDFagustinherreraalvaroBelum ada peringkat

- PERFCONTR Personas Físicas No Empresarias PDFDokumen394 halamanPERFCONTR Personas Físicas No Empresarias PDFJesus SanchezBelum ada peringkat

- Trabajo de Inv de ImportacionesDokumen12 halamanTrabajo de Inv de ImportacionesBrianSandoval100% (1)

- CLASE #13 Flujo de EfectivoDokumen10 halamanCLASE #13 Flujo de EfectivoCarlos Andres MeraBelum ada peringkat

- Sistema TributarioDokumen15 halamanSistema TributarioKenalexis100% (2)

- Marco Normativo de Los Diferente Tipos de ConcursosDokumen13 halamanMarco Normativo de Los Diferente Tipos de ConcursosSergio Efrén Ávila López100% (1)

- El Análisis FinancieroDokumen46 halamanEl Análisis FinancieroENRIQUE FAJARDOBelum ada peringkat

- Contabilidad Gerencial PPT Unidad 2Dokumen55 halamanContabilidad Gerencial PPT Unidad 2rosaho1968Belum ada peringkat

- Clasif de Los ImpDokumen15 halamanClasif de Los ImpOtniel Lugo100% (1)

- El Valor Del Dinero en El TiempoDokumen3 halamanEl Valor Del Dinero en El TiempoMaryori HenostrozaBelum ada peringkat

- COMMODITIES Primer Trabajo de InvestigacionDokumen28 halamanCOMMODITIES Primer Trabajo de Investigacionjose quispe mamaniBelum ada peringkat

- Estilos de Enseñanza-Docente, Facilitador, Formador y Capacitador - GuíaDokumen6 halamanEstilos de Enseñanza-Docente, Facilitador, Formador y Capacitador - GuíaChristian LaimeBelum ada peringkat

- Código de ética contableDokumen11 halamanCódigo de ética contableAldo ChujutalliBelum ada peringkat

- Sistema educativo de El SalvadorDokumen2 halamanSistema educativo de El SalvadorJorge DiazBelum ada peringkat

- Concepto y Clases de AuditoríaDokumen23 halamanConcepto y Clases de AuditoríaCris HuancaBelum ada peringkat

- Procedimientos de AuditoriaDokumen6 halamanProcedimientos de AuditoriaMiriam Rosa MonjeBelum ada peringkat

- Tema 1 ContabilidadDokumen15 halamanTema 1 ContabilidadjosemariahurtadomenisBelum ada peringkat

- Guia 1 Contabilización Operaciones ComercialesDokumen8 halamanGuia 1 Contabilización Operaciones ComercialesPablo OjedaBelum ada peringkat

- Captura de Pantalla 2023-11-09 a La(s) 19.23.42Dokumen33 halamanCaptura de Pantalla 2023-11-09 a La(s) 19.23.42lucilaBelum ada peringkat

- Activo, Pasivo y PatrimonioDokumen4 halamanActivo, Pasivo y PatrimonioSalicape SalicapeBelum ada peringkat

- Qué es el patrimonio empresaDokumen4 halamanQué es el patrimonio empresaHenry RamosBelum ada peringkat

- Ecuacion ContableDokumen43 halamanEcuacion ContableDalile_Velasqu_874Belum ada peringkat

- Introducción A La ContabilidadDokumen4 halamanIntroducción A La ContabilidadChuchi L.E.Belum ada peringkat

- Patrimonio Del Balance General..............................Dokumen17 halamanPatrimonio Del Balance General..............................Sophie NolliBelum ada peringkat

- Concepto empresaDokumen20 halamanConcepto empresajohn jairo zángano VelizBelum ada peringkat

- 01 - Ecuación PatrimonialDokumen5 halaman01 - Ecuación PatrimonialMate RosalezBelum ada peringkat

- Apuntes y Ejercicios Iniciales ContabilidadDokumen20 halamanApuntes y Ejercicios Iniciales ContabilidadpeterBelum ada peringkat

- 1 - Contabilidad Eco. y Org. de Empresas 1.1Dokumen8 halaman1 - Contabilidad Eco. y Org. de Empresas 1.1jegara7712Belum ada peringkat

- Resumen Modulo 2 Principios de La ContabilidadDokumen6 halamanResumen Modulo 2 Principios de La ContabilidadGeidy MansoBelum ada peringkat

- Ciclo ContableDokumen23 halamanCiclo ContableBianny Selys Castro GermanBelum ada peringkat

- Gefe balance teoriaDokumen4 halamanGefe balance teorianlopsev669Belum ada peringkat

- Cuadernillo Sic 5to 1era y 5to 2daDokumen12 halamanCuadernillo Sic 5to 1era y 5to 2daCecilia RucciBelum ada peringkat

- Cap 2Dokumen15 halamanCap 2Leidy UzcateguiBelum ada peringkat

- Temario - Proceso de La Integración ComercialDokumen6 halamanTemario - Proceso de La Integración ComercialAdner kolesnskiBelum ada peringkat

- Libro Economía de La Empresa Tema 7. La Información en La EmpresaDokumen52 halamanLibro Economía de La Empresa Tema 7. La Información en La EmpresaMelvin Alfredo Chacón SosaBelum ada peringkat

- Activos y pasivos empresaDokumen95 halamanActivos y pasivos empresaElsa Oliva Sanchez100% (4)

- Economia BatxilleratDokumen43 halamanEconomia BatxilleratTelma Bou RotllantBelum ada peringkat

- Coc Activo Pasivo PatrimonioDokumen23 halamanCoc Activo Pasivo PatrimonioJose Zavala PinillaBelum ada peringkat

- Tema 2 de Introduccion A La ContabilidadDokumen11 halamanTema 2 de Introduccion A La ContabilidadAnyi SorianoBelum ada peringkat

- Apuntes de Contabilidad CompletoDokumen123 halamanApuntes de Contabilidad CompletoJTKirk61Belum ada peringkat

- Que Son Activos, Pasivos y PatrimonioDokumen4 halamanQue Son Activos, Pasivos y PatrimonioyenysBelum ada peringkat

- Qué Es El Patrimonio en ContabilidadDokumen7 halamanQué Es El Patrimonio en ContabilidadKarin Izquierdo RodriguezBelum ada peringkat

- Activo inmovilizado: concepto, clasificación y amortizaciónDokumen6 halamanActivo inmovilizado: concepto, clasificación y amortizaciónWilliam Cesar Alvarado CruzBelum ada peringkat

- Resumen Teoria ContableDokumen16 halamanResumen Teoria ContableBelen BelgeriBelum ada peringkat

- Activo, Pasivo y Patrimonio NetoDokumen7 halamanActivo, Pasivo y Patrimonio NetoCAMILABelum ada peringkat

- Fundamentos Cuentas PatrimonialesDokumen4 halamanFundamentos Cuentas PatrimonialesKathy BarciaBelum ada peringkat

- FINANZASDokumen11 halamanFINANZASAlba SerchBelum ada peringkat

- CE1 - Tema 4.1 Organización Empresarial Gestión Administrativa y ContableDokumen36 halamanCE1 - Tema 4.1 Organización Empresarial Gestión Administrativa y ContableJoselito RuiseñorBelum ada peringkat

- Apuntes de Refuerzo PiacDokumen22 halamanApuntes de Refuerzo Piaccmartinezalvarez71Belum ada peringkat

- Intro Conta Unc Ene 2023 Alumnos - Capítulo 3Dokumen19 halamanIntro Conta Unc Ene 2023 Alumnos - Capítulo 3gastonemagutierrezBelum ada peringkat

- Tema 1 CONTABILIDAD Y FISCALIDADDokumen10 halamanTema 1 CONTABILIDAD Y FISCALIDADlau 09Belum ada peringkat

- Conceptos Economicos Finamcieros Basicos de Un Negocio 2011Dokumen44 halamanConceptos Economicos Finamcieros Basicos de Un Negocio 2011ISABEL CANOBelum ada peringkat

- Caso Practico TR046Dokumen4 halamanCaso Practico TR046Anonymous zH9w1ha100% (1)

- Excepción de Cosa Juzgada CivilDokumen11 halamanExcepción de Cosa Juzgada CivilRoberto Esteban Soto LatrilleBelum ada peringkat

- Edicion Impresa 21-08-23Dokumen16 halamanEdicion Impresa 21-08-23Diario El SigloBelum ada peringkat

- Ni Un Centavo Mas, Ni Un Centavo Menos - Jeffrey ArcherDokumen160 halamanNi Un Centavo Mas, Ni Un Centavo Menos - Jeffrey ArcherPlastics de MexicoBelum ada peringkat

- C004 - Convenio Sobre El Trabajo Nocturno - MujeresDokumen4 halamanC004 - Convenio Sobre El Trabajo Nocturno - MujeresEmelis RodriguezBelum ada peringkat

- Tengo El Agrado de Dirigirme A UstedDokumen2 halamanTengo El Agrado de Dirigirme A UstedRobin Maury MauryBelum ada peringkat

- Gestión ambiental y eficiencia energética en comunidades de CuscoDokumen5 halamanGestión ambiental y eficiencia energética en comunidades de CuscoEduardo RamosBelum ada peringkat

- Proceso Administración PúblicaDokumen2 halamanProceso Administración PúblicaEsthela VillanuevaBelum ada peringkat

- MONOGRAFIA Tributario2Dokumen20 halamanMONOGRAFIA Tributario2MaruBelum ada peringkat

- Prescripción de la acción penal por falsificación de documentosDokumen5 halamanPrescripción de la acción penal por falsificación de documentosJoel JoelitoBelum ada peringkat

- Compra de EsperanzaDokumen2 halamanCompra de EsperanzaPaola ReyesBelum ada peringkat

- ARCHIVO 17 Junio PDFDokumen513 halamanARCHIVO 17 Junio PDFArgelisBelum ada peringkat

- Orden Telefonica #292-2021-SCG-PNP-FP Ica-Divopus-Ica-CeopolDokumen2 halamanOrden Telefonica #292-2021-SCG-PNP-FP Ica-Divopus-Ica-CeopolEsteban GuerreroBelum ada peringkat

- Album de HigieneDokumen4 halamanAlbum de HigieneJack Dige-CellBelum ada peringkat

- (Word) Modelo Contrato de Promesa de Compraventa de Inmueble - Modelos y FormatosDokumen3 halaman(Word) Modelo Contrato de Promesa de Compraventa de Inmueble - Modelos y Formatosdalwinp75% (8)

- Modalidades Etapa ProductivaDokumen64 halamanModalidades Etapa ProductivaEmerito Quintero Cedeño33% (3)

- Ensayo de La Junta de Gobierno 1958 - 1Dokumen3 halamanEnsayo de La Junta de Gobierno 1958 - 1Nancy SuárezBelum ada peringkat

- Dejense AyudarDokumen3 halamanDejense AyudarFrancisco Ortiz BelloBelum ada peringkat

- Amparo Vs Orden de ClausuraDokumen4 halamanAmparo Vs Orden de ClausuracontabilidasinfutureBelum ada peringkat

- VOLUNTARIODokumen6 halamanVOLUNTARIOsokolkosovaBelum ada peringkat

- 2 Elementos y Principios Del Derecho FiscalDokumen28 halaman2 Elementos y Principios Del Derecho FiscalJoan Rodríguez Elias0% (1)

- Alfonso Ussía - Peste en CantabriaDokumen1 halamanAlfonso Ussía - Peste en CantabriaChuffoHardBelum ada peringkat

- Derecho Indiano y su aporte al sistema jurídico peruanoDokumen5 halamanDerecho Indiano y su aporte al sistema jurídico peruanoDayana MendozaBelum ada peringkat

- Breve Historia Del Juego UsurpadoDokumen4 halamanBreve Historia Del Juego UsurpadoPablo LeguizamonBelum ada peringkat

- Articulo Marco Teórico-Motociclistas PDFDokumen16 halamanArticulo Marco Teórico-Motociclistas PDFgermanhembuzBelum ada peringkat

- Preguntas Psu Revolucic3b3n FrancesaDokumen1 halamanPreguntas Psu Revolucic3b3n FrancesakikemanoloBelum ada peringkat

- Ventajas y Desventajas de LaudosDokumen3 halamanVentajas y Desventajas de LaudosAdrian GodoyBelum ada peringkat

- Clases de PeculioDokumen4 halamanClases de PeculioEstefania Peba TobalBelum ada peringkat

- Globalizacion Vs RegionalizacionDokumen3 halamanGlobalizacion Vs RegionalizacionVentas2 DihecarBelum ada peringkat

- Reglamento Interno - Tupac AmaruDokumen14 halamanReglamento Interno - Tupac AmaruKevin jefferson Quiliche AldanaBelum ada peringkat